1月6日,沪指盘中冲高回落,随后探底回升,沪指日线开年五连阳;创业板指、科创50指数表现相对强。盘面上看,汽车、化工、煤炭、有色、电力、钢铁、半导体等板块走强,POE胶膜、HJT电池、TOPCon电池、特斯拉概念表现亮眼,光伏、锂矿、储能、锂电池、特高压等板块集体拉升;旅游、酒店餐饮、传媒、零售、酿酒、食品饮料、地产、医药、金融等板块走低。

截至收盘,沪指微涨0.08%报3157.64点,日线五连阳,深成指涨0.32%报11367.73点,创业板指涨0.95%报2422.14点,科创50指数涨0.77%;两市合计成交8380亿元,北向资金方面,沪股通净买入44.72亿,深股通净买入15.94亿,两市合计净买入60.66亿元。

来源:Wind

光伏产业链1月6日大涨,光伏50ETF(159864)涨4.88%;拉动光伏组件制造及原材料相关的产业链中上游领域上涨,机械ETF(516960)涨2.76%,新材料50ETF(159761)涨2.3%。

来源:Wind

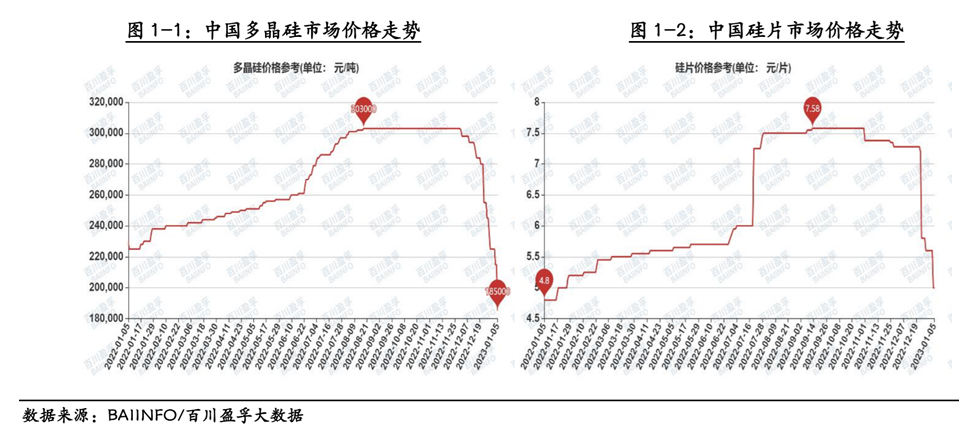

消息面上,近期光伏产业链上游辅材价格加速下降,降幅进一步增大。根据PVInfoLink数据及长城证券研究所统计,截至1月2日,多晶硅致密料均价为240元/KG,周环比下降5.88%,价格博弈持续激烈。电池片成交均价M6、M10、G12尺寸落在每瓦0.93-0.95元人民币、每瓦0.9-0.98元人民币、以及每瓦0.95-0.98元人民币的价格水平,较上周跌幅最高达19.1%。182mm硅片、210mm硅片现货均价跌至4.95元/片和6.7元/片,周环比下降10%和6.94%。而根据百川盈孚数据,截至1月5日,百川盈孚多晶硅参考价格18.5万元/吨,较上周同期相比下降约3万元/吨,各指标均有继续下调价格趋势。

硅料降价潮向下游电池环节蔓延,据上海有色网,受近两日硅片价格企稳以及组件企业对于2月订单需求情况的看好,市场信心出现恢复,多家组件企业开始临时上调1月组件排产企划。这一消息对下游储能电池板块构成一定利好,拉动板块上涨。

随着全产业链价格大幅降温,下游电站的投资成本降低。上游材料价格回落最终会带动组件价格下降,进而带来装机需求提升。2022年多晶硅料供需形势最为紧张,独揽产业链利润大头,硅料龙头企业毛利率将近60%;硅片龙头企业依靠长单保供,仍能维持较好的开工率和产出,单位盈利能力尚可。展望2023年,硅料供给释放进入降价阶段对下游装机需求催化较为确定,硅料环节的让利会形成产业链利润再分配。

2022年国内新增装机约90-100GW,海外140GW,全球市场装机增速近40%。2023年全球光伏装机增速仍有望达到45%至350GW以上,其中国内130GW,海外220GW。中国、欧洲和美国仍是主要的驱动市场。坚持双碳目标,加速绿电转型是具有长期确定性的,根据IEA预计,全球光伏装机容量有望在2027年超过煤炭装机容量,未来装机增长规模有望增长三倍以上。此外在“调整优化能源结构”任务下,有关部门要求加强风电、太阳能发电建设,统筹水电开发和生态保护,积极安全有序发展核电,以及加强民生用能工程建设。长期来看新能源对传统能源的替代是大势所趋,可以关注光伏50ETF(159864),不过也要谨慎年初春节期间装机需求暂缓,短期硅料价格下跌过快导致企业短期观望的风险。(详见《产业链降价,光伏需求有望再超预期》)。

此外在新能源发电的推广中,由于重并网轻运行问题严重,储能板块的市场空间广阔。现阶段,一方面各省在探索储能市场化多重收益机制,另一方面,储能各分部收益也有望改善,2023年储能电站盈利有望出现上行趋势,集成环节有望迎来量利齐升。而下游端的“量增”叠加成本下行,因硅料价格下跌而出现的利润缺口也有望顺着产业链向下游传导,可关注受益技术迭代、供需格局可能收紧的光伏材料生产及组件制造相关领域(如焊带、银浆、POE胶膜等细分行业),可继续关注相关的机械ETF(516960)及新材料50ETF(159761)。

受首套房贷利率将锚定房价进行动态调整政策影响,1月6日地产链高开,虽然午盘回落,建材ETF(159745)收涨0.99%,但后市可持续关注地产相关政策。

来源:Wind

消息面上,2023年1月5日,相关部门建立首套住房贷款利率政策动态调整机制,明确指出“新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限”。本次政策将此前2022年出台的阶段性放宽首套房贷利率下限政策常态化,可以说是之前地产宽松政策的一个延续,对地产需求端复苏构成一定利好。

根据华泰证券研究所统计,去年9月底阶段性政策出台后,70城中具备阶段性下调首套利率的城市为23个;而满足当前政策要求的城市名单较上次分别新增22个/减少7个,即最新38城满足条件,已过半数,70城之外的中小城市理论上大多具备条件,后续利率端仍有一定的下行空间。

继此前地产融资端“三支箭”政策出台后,本次地产需求端的利好政策或进一步彰显政策更加重视预期引导,总量需求或有望逐步趋稳。相关人员表态“支持刚性和改善型住房需求,明确提及“将在首付和利率层面加大首套住房支持力度;以旧换新/以小换大/多孩家庭都要给予政策支持;合理支持购买第二套住房的;原则上不支持购买三套以上住房”,后续需求端政策或有望进一步加码。

虽然地产需求端的实际回暖仍需等待,但在目前内需不足、销售端低迷的情况下,或许需求端的政策进一步发力同样可期。仍可关注地产产业链的投资机会,包括融资端相关、估值较低的金融ETF(510230);中游受益于“碳中和”的建材ETF(159745)及下游兼具消费复苏属性的家电ETF(159996)。(详见《徐成城:“扩大内需”政策红利来袭,家电板块是否有望复苏?》、《建材行业投资机会解析》)。

碳中和50ETF(159861)1月6日也录得不错涨幅,盘中涨幅一度达到4.30%,后随大盘一同回落,全天涨幅仍达到2.76%。

近期,相关部门发布《关于推动电力交易机构开展绿色电力证书交易的通知》(发改办体改【2022】797号),积极稳妥扩大绿电和绿证交易范围,更好体现可再生能源的环境价值,服务新型电力系统建设。绿证交易市场的建设的进一步完善有望为绿色电力市场健康长期发展奠定市场基础,碳中和板块有望从中进一步获益。

目前我国碳达峰碳中和“1+N”政策体系已基本建立,同时全国碳市场首个履约周期完成,未来市场有望扩大行业范围。在此背景下,碳中和板块长期发展动力充足,感兴趣的投资者可以通过碳中和50ETF(159861)把握双碳背景下的投资机会,一键布局风光储锂等热门赛道。

另外绿电ETF(159669)计划于1月11日上市交易并开放申赎,跟踪指数为国证绿色电力指数。随着“碳达峰、碳中和”的目标的提出,我国电力供给结构必将做出对应的调整。

《2030年前碳达峰行动方案》中明确提出,到2025年非化石能源消费比重达到20%左右,到2030年非化石能源消费比重达到25%左右。绿电ETF(159669)对于清洁能源的核心板块均有所布局,包括但不限于水力发电、光伏发电、风力发电、核能发电等。在“碳达峰、碳中和”的双碳政策的号召下,构建以绿电为主体的新型电力系统,成为实现碳达峰、碳中和的重点。建议投资者关注绿电ETF(159669),一键布局“水、光、风、核”的绿色电力板块。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。