*ST科林上市公司信息

股票代码

002499.SZ

科林环保装备股份有限公司创建于1979年,公司于2010年11月9日在深圳证券交易所上市,股票代码SZ.002499。公司致力于构建集科研、咨询、设计、建造、工程总承包、营运、投融资等为一体的环保业务生态圈。科林环保在坚持大环保的整体战略背景下,紧紧抓住国家推进“互联网+”智慧能源发展的机遇,逐步完成剥离袋式除尘业务,实现向清洁能源及环保产业战略转型。公司2016年底启动规模光伏电站的投资开发业务,通过EPC、BT和自持三种形式,目前在全国地区累计投资开发光伏电站项目超过310MW,其中自有项目约190MW,合作开发项目约90MW,EPC总承包项目约190MW。在江苏、山东、山西、河北、湖北、河南、西藏等7个省份建有地面电站和分布式电站,开发的电站已经顺利并网发电。2017年底,公司EPC总承包建设国家首批23个多能互补示范项目之一--高邮市城南经济新区多能互补集成优化示范工程,将作为实施范例在全国范围内进行示范推广。公司组建了一支专业的项目开发建设团队,具备了每年500MW级清洁能源发电项目的开发和建设能力。公司通过收购江苏博恩环境工程成套设备有限公司进军市政及工业环境领域异味治理行业,快速切入异味治理行业细分市场,利用江苏博恩在异味治理领域,同时具备生物法、洗涤吸收法、活性炭吸附法、光催化氧化及等离子氧化法、蓄热燃烧法及催化燃烧法、植物液喷淋相关技术、完善的技术研发体系及团队以及能够体现核心技术的多元化的商业模式等相关优势快速切入异味治理行业,协助江苏博恩在做大现有业务规模上,积极拓展工业VOCs、黑臭河道综合治理等业务,并进一步增大研发力度,助力其打造成为以科研、制造、工程、运营为一体的综合环保企业,使其成为公司未来主要的利润增长点和业务支撑。未来公司业务将密切结合国家环保、新能源及异味治理等相关产业政策,围绕综合能源服务公司、“互联网+能源”等新概念拓展多能互补、发输配一体化购售电公司等新型盈利模式和开辟利润增长点;同时,公司将围绕异味治理,做大、做强环保产业。公司的管理团队成员来自各个领域的专业人才,在新能源、环保、金融行业有着丰富的经验。熟悉产业发展的规律,对市场敏锐的觉察力,同时具备掌控和调动资源的能力,是科林环保发展的核心竞争力。公司秉承以人为本、以德为先、鼓励创新、宽容失败,相信唯有创新才是推动企业发展的力量源泉,通过企业、员工、股东和社会的共同努力,一起共创合作共赢的发展机会,为员工、股东和社会创造财富。公司致力于成为一家集投资运营、工程建设、技术服务为一体的有责任、受人尊重的知名环保企业。青山、绿水、蓝天是我们不变的追求,科林公司致力于成为具有高度社会责任感的现代企业。我们通过不断的技术创新、管理创新和观念创新来推动企业和社会的可持续发展,我们相信工作不仅仅是为了提升自己,而且还要让更多人的生活、让我们周边的环境变得更加美好。践行绿色责任,成就企业可持续发展是我们一贯的坚持。我们通过强化环境保护与节能减排管理,提高资源利用效率,减少污染物排放,履行社会责任,提升绿色竞争力,推动企业与自然的和谐发展。

公司相关概念

*ST科林介绍

扫码开户交易

*ST科林主营收入构成

*ST科林行业对比

*ST科林相关基金

重仓基金

暂无数据

同概念基金

暂无数据

*ST科林公司信息

*ST科林公司新闻

-

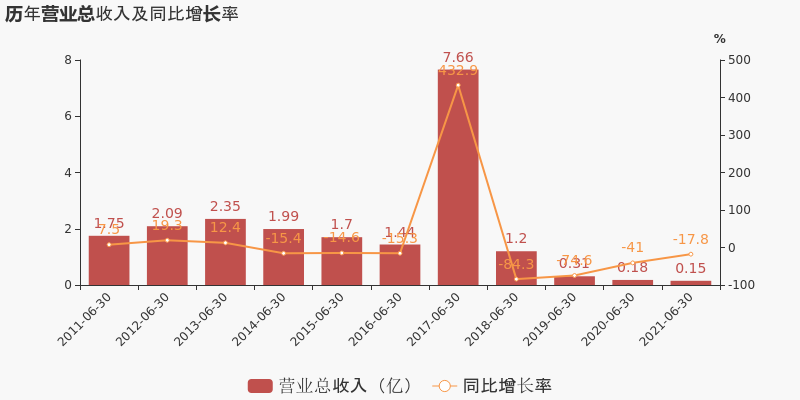

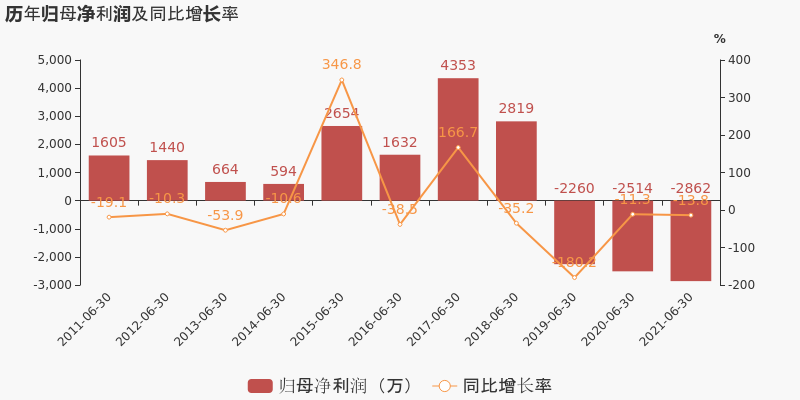

【图解中报】*ST科林:2021上半年归母净利润为-2862万元,同比延续亏损态势

【图解中报】*ST科林:2021上半年归母净利润为-2862万元,同比延续亏损态势

×2021-08-15 来源:东方财富Choice数据

*ST科林于2021年8月16日披露中报,公司2021上半年实现营业总收入1480.8万,同比下降17.8%,降幅较去年同期收窄;实现归母净利润-2861.7万,上年同期为-2513.9万元,亏损幅度扩大。

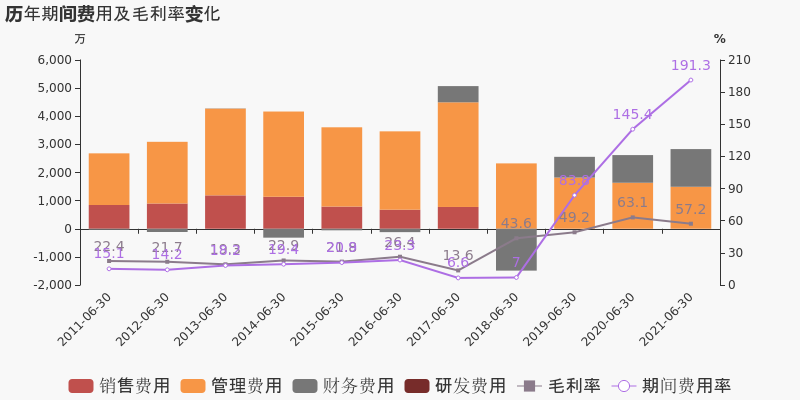

期间费用率升高45.9%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2021半年度营业成本633.7万,同比下降4.6%,低于营业收入17.8%的下降速度,毛利率下降5.9%。期间费用率为191.3%,较上年升高45.9%,对公司业绩形成拖累。经营性现金流大幅下降6492.2%至-1119.3万。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为95%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

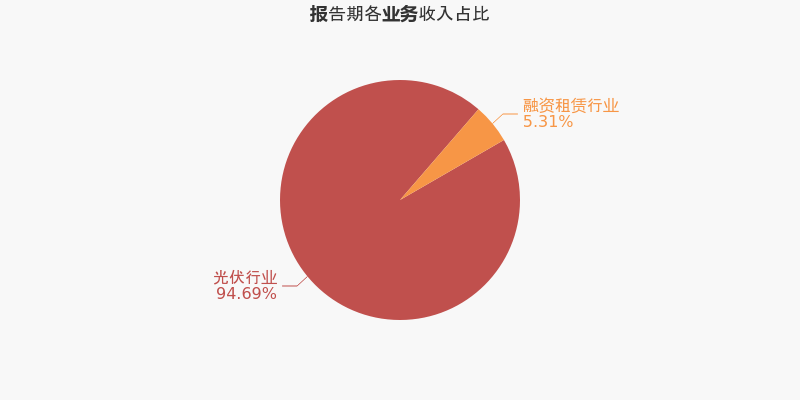

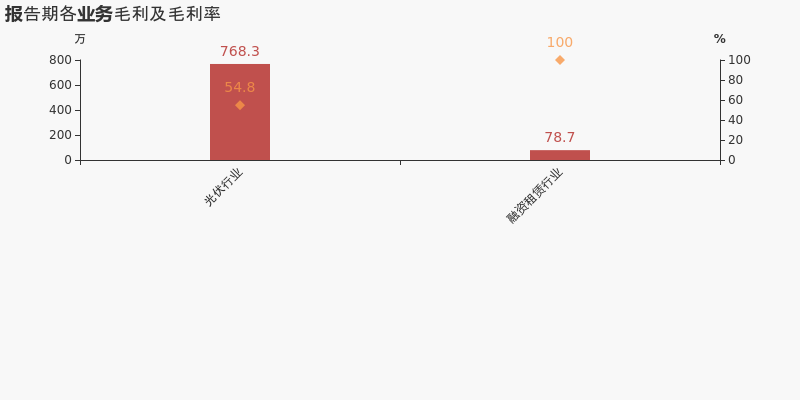

本期“光伏行业”营收贡献较大

从业务结构来看,“光伏行业”是企业营业收入的主要来源。具体而言,“光伏行业”营业收入为1402.1万,营收占比为94.7%,毛利率为54.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

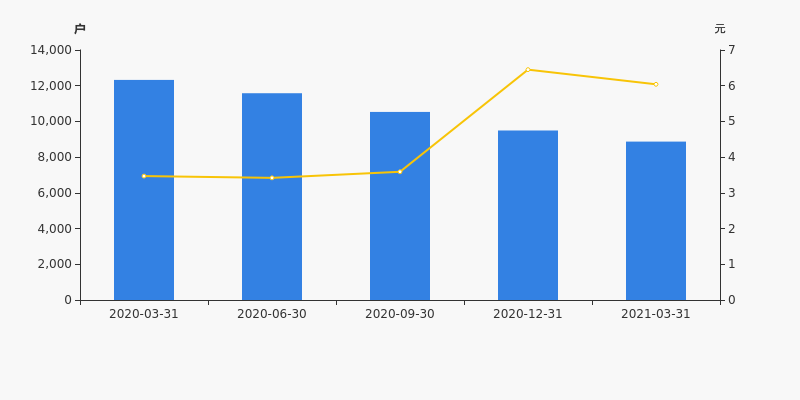

*ST科林股东户数下降5.46%,户均持股13.99万元

*ST科林股东户数下降5.46%,户均持股13.99万元

×2021-08-15 来源:东方财富Choice数据

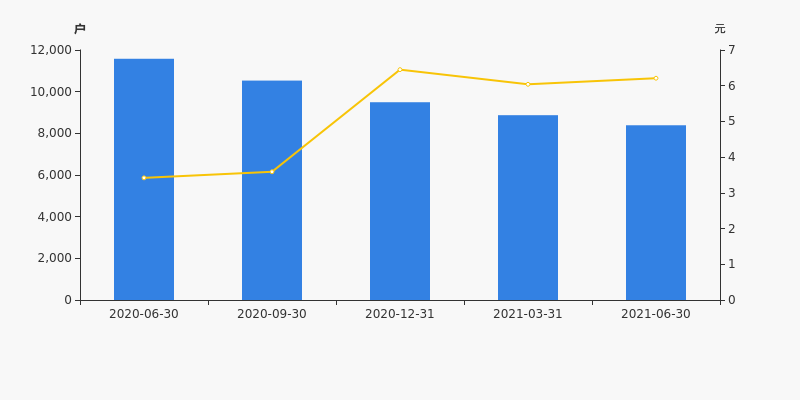

*ST科林2021年8月16日在半年度报告中披露,截至2021年6月30日公司股东户数为8387户,较上期(2021年3月31日)减少484户,减幅为5.46%。

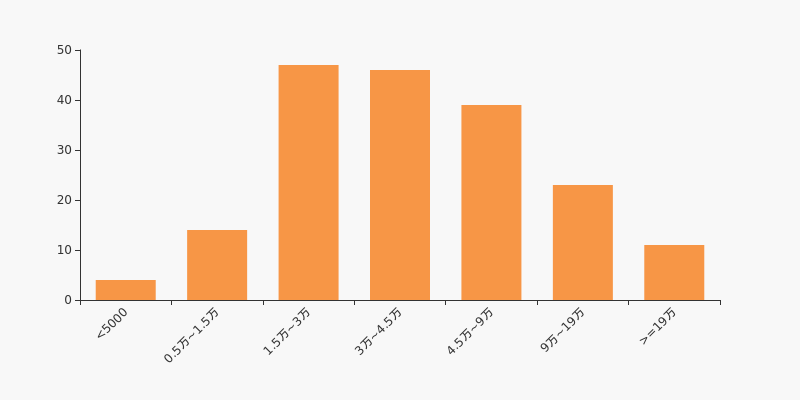

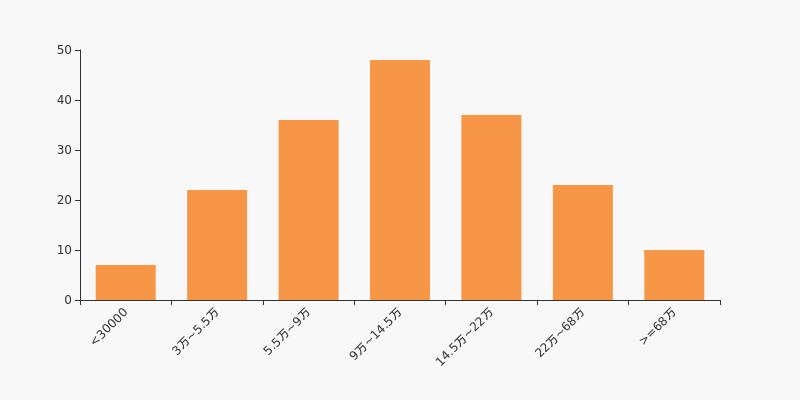

*ST科林股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日公用事业行业上市公司平均股东户数为6.04万户。其中,公司股东户数处于1.5万~3万区间占比最高,为25.54%。

公用事业行业股东户数分布

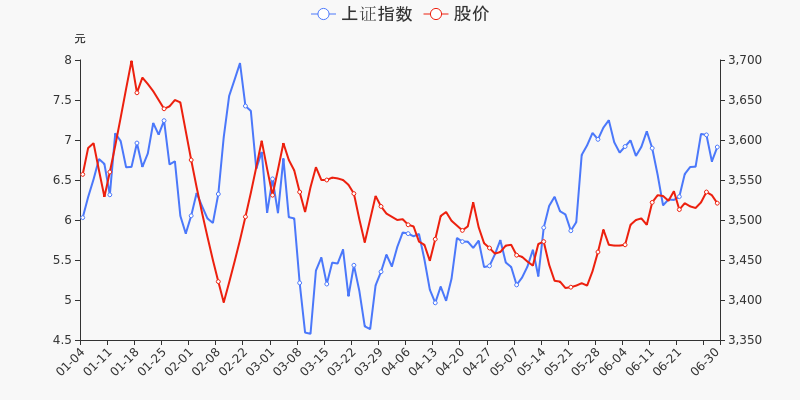

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为27.57%。2020年6月30日至2021年6月30日区间股价上涨81.58%。

股东户数及股价

股东户数与股本

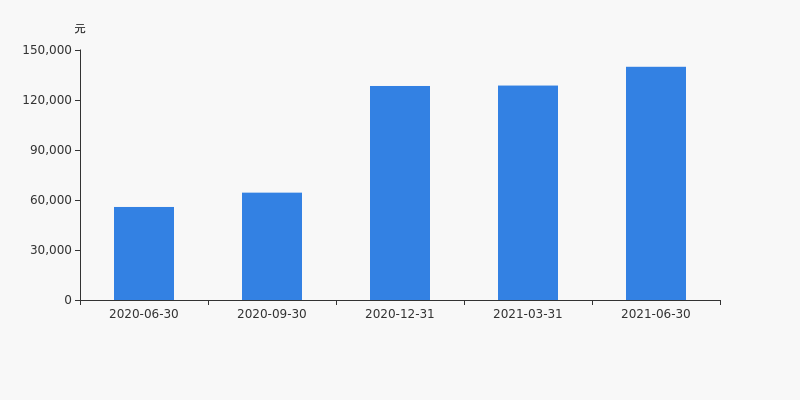

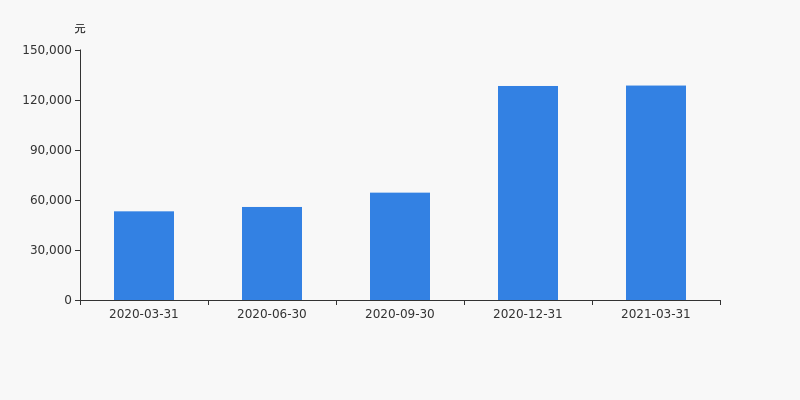

截至2021年6月30日,公司最新流通股本为1.89亿股。户均持有流通股数量由上期的2.13万股上升至2.25万股,户均流通市值13.99万元。

户均持股金额

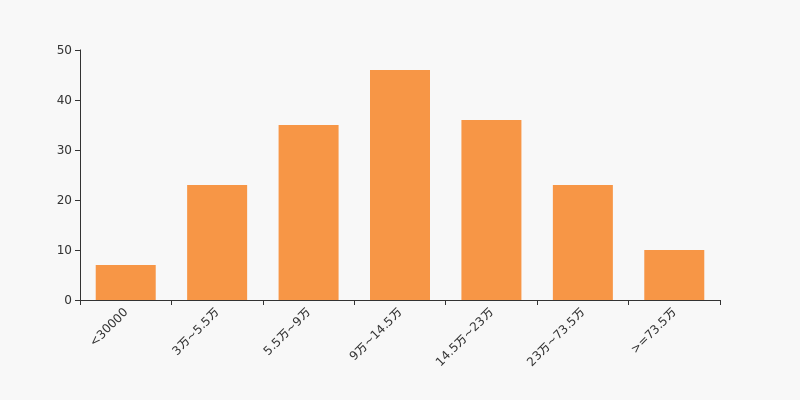

*ST科林户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,公用事业行业A股上市公司平均户均持有流通股市值为19.21万元。其中,26.09%的公司户均持有流通股市值在9万~14.5万区间内,*ST科林也处在该区间范围内。

公用事业行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科林:预计2021年半年度归母净利润为-2900万元

*ST科林:预计2021年半年度归母净利润为-2900万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST科林发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-2900万元,同比亏损增加15.36%;每股收益为-0.1500元。

业绩变动原因

1、公司历史业务处于停滞状态,未有新增。现阶段主要解决诉讼及历史债务问题,因此财务费用、管理费用及折旧费用等成本与上年同期相比未发生较大变化,导致本期继续亏损。2、公司自2021年1月变更控股股东及实际控制人以来,正在通过战略转型寻找新的利润增长点,目前新业务已陆续展开。

行业业绩情况

截至2021年7月15日,公用事业-电力行业总计81家公司中,已有27家公司发布2021年半年度业绩预告。其中,12家预喜,占比44.44%,行业预告归母净利润均值为3.46亿元,预告归母净利润增速均值为23.43%。*ST科林预计归母净利润中值为-2900万元,低于行业平均水平,目前行业排名第19;预计归母净利润增速中值为-15.36%,低于行业增速平均水平,目前预计增速名列行业第10。

公用事业-电力行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 601985 中国核电 2021-07-01 略增 42.60亿 43.60亿 43.10亿 2 600025 华能水电 2021-07-01 预增 26.17亿 28.92亿 27.54亿 3 000875 吉电股份 2021-07-07 预增 6.84亿 7.24亿 7.04亿 4 002015 协鑫能科 2021-07-15 预增 4.58亿 5.58亿 5.08亿 5 600163 中闽能源 2021-07-15 预增 3.00亿 3.31亿 3.16亿 19 002499 *ST科林 2021-07-15 增亏 -2900.00万 -2900.00万 -2900.00万 数据来源:Choice数据 公用事业-电力行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000993 闽东电力 2021-07-15 预增 350.29 554.97 452.63 2 000862 银星能源 2021-07-10 预增 313.58 352.59 333.09 3 600163 中闽能源 2021-07-15 预增 113.00 136.00 124.50 4 600025 华能水电 2021-07-01 预增 88.00 108.00 98.00 5 000875 吉电股份 2021-07-07 预增 47.73 56.36 52.05 10 002499 *ST科林 2021-07-15 增亏 -15.36 -15.36 -15.36 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST科林半年跌3.72%,跑输大盘

年中盘点:*ST科林半年跌3.72%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST科林报收于6.21元,较2020年末的6.45元下跌3.72%。1月20日,*ST科林股价最高见8.08元,最高点相较年初最大涨幅达到25.27%,2月10日盘中最低价报4.86元,股价触及上半年最低点。上半年共计21次涨停收盘,14次跌停收盘。*ST科林当前最新总市值11.74亿元,在输配电气板块市值排名134/136,在两市A股市值排名4381/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST科林共计7次登上龙虎榜,累计上榜原因7条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-13 1916.57万 5.05 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-23 556.96万 4.97 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-25 538.84万 4.96 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-02 538.72万 -5.04 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 03-01 491.61万 -4.97 当日跌幅偏离值达7%的证券 监管问询盘点

监管问询方面,*ST科林本年度共计收到3份监管问询函件,其中2次为交易所关注函。最近3次监管问询记录如下表:

日期 监管问询详情 06-01 002499:*ST科林年报问询函 02-26 002499:*ST科林关注函 01-30 002499:*ST科林关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST科林:2020年度财报被出具带强调事项段的无保留意见的审计报告

【图解年报】*ST科林:2020年度财报被出具带强调事项段的无保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

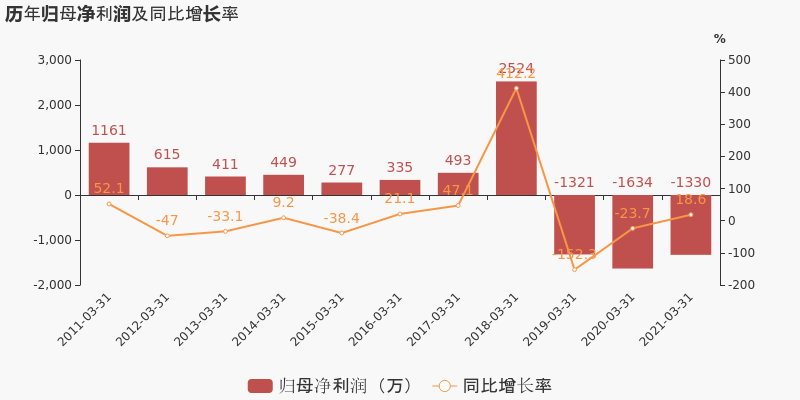

*ST科林于2021年4月29日披露年报,公司2020年实现营业总收入3938.3万,同比下降19.1%,降幅较去年同期收窄;实现归母净利润977.9万,上年同期为-1.2亿元,同比扭亏为盈;每股收益为0.05元。2021年一季度公司实现营业总收入826.7万,同比增长25.2%;归母净利润-1329.8万,上年同期为-1633.8万,亏损幅度收窄。

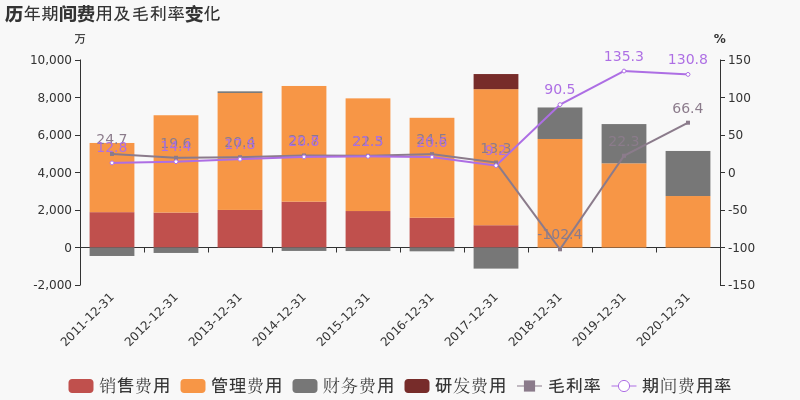

期间费用率下降4.5%,费用管控效果显著,营业成本大幅下降,经营性现金流大幅上升163.5%

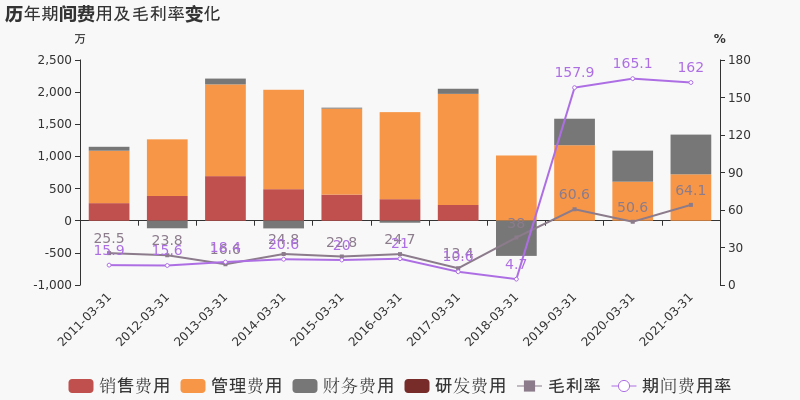

公司2020年营业成本1323.4万,同比下降65%,高于营业收入19.1%的下降速度,毛利率上升44.1%。期间费用率为130.8%,较去年下降4.5%,费用管控效果显著。经营性现金流由-6710.6万增加至4260.7万,同比上升163.5%。

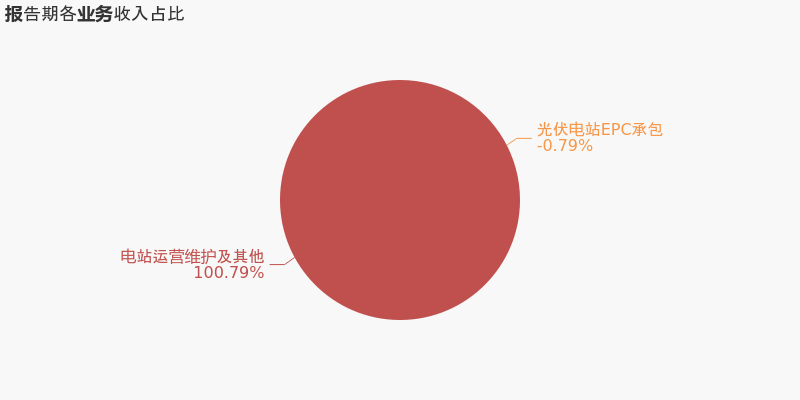

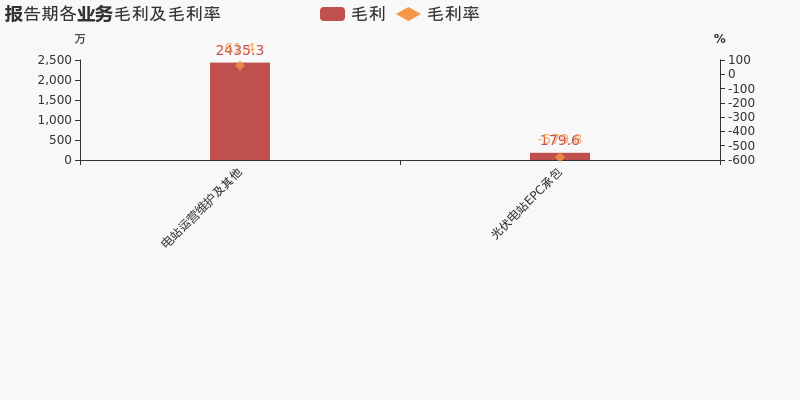

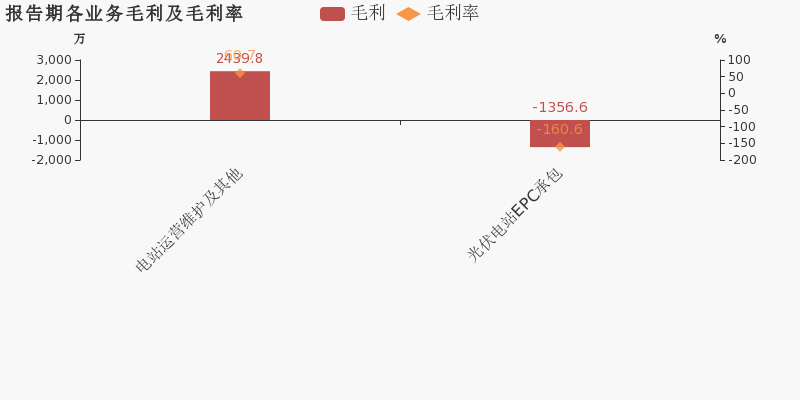

本期“电站运营维护及其他”营收贡献较大

从业务结构来看,“电站运营维护及其他”是企业营业收入的主要来源。具体而言,“电站运营维护及其他”营业收入为3969.3万,营收占比为100.8%,毛利率为61.4%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科林股东户数下降6.55%,户均持股12.87万元

*ST科林股东户数下降6.55%,户均持股12.87万元

×2021-04-29 来源:东方财富Choice数据

*ST科林2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为8871户,较上期(2020年12月31日)减少622户,减幅为6.55%。

*ST科林股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日公用事业行业上市公司平均股东户数为5.94万户。其中,公司股东户数处于1.5万~3万区间占比最高,为26.67%。

公用事业行业股东户数分布

股东户数与股价

2020年3月31日至今,公司股东户数显著下降,区间跌幅为28.02%。2020年3月31日至2021年3月31日区间股价上涨74.06%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新流通股本为1.89亿股。户均持有流通股数量由上期的1.99万股上升至2.13万股,户均流通市值12.87万元。

户均持股金额

*ST科林户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,公用事业行业A股上市公司平均户均持有流通股市值为20.54万元。其中,25.56%的公司户均持有流通股市值在9万~14.5万区间内,*ST科林也处在该区间范围内。

公用事业行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST科林:2021年一季度归母净利润为-1330万元,同比延续亏损态势

【图解季报】*ST科林:2021年一季度归母净利润为-1330万元,同比延续亏损态势

×2021-04-29 来源:东方财富Choice数据

*ST科林于2021年4月29日披露一季报,公司2021年一季度实现营业总收入826.7万,同比增长25.2%;实现归母净利润-1329.8万,上年同期为-1633.8万元,亏损小幅收窄。

期间费用率下降3.1%,费用管控效果显著,经营性现金流近两期均为负

公司2021一季度营业成本296.8万,同比下降9.1%,营业收入同比上升25.2%,推动毛利率上升13.5%。期间费用率为162%,较去年下降3.1%,费用管控效果显著。经营性现金流近两期均为负,本期为-8.1万,上期为-469万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST科林2020年净利润1066.82万 同比扭亏为盈

业绩快报:*ST科林2020年净利润1066.82万 同比扭亏为盈

×2021-04-14 来源:东方财富Choice数据

*ST科林发布业绩快报,2020年实现营业总收入3619.42万元,同比下降25.64%;归属于母公司股东的净利润1066.82万元,上年同期亏损1.24亿元,扭亏为盈,但本期归母净利润仍低于业绩预告下限(1200万元);基本每股收益为0.06元;归属于母公司股东的每股净资产为0.32元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

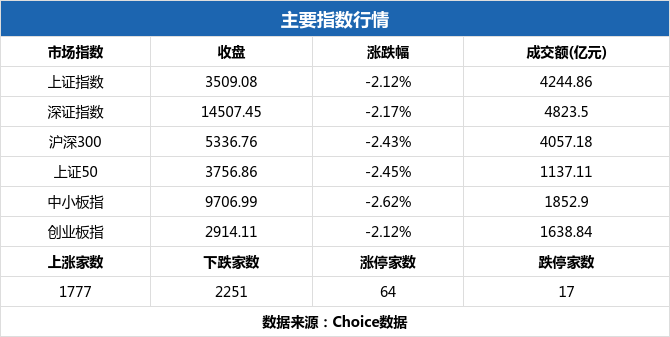

两市2月26日成交9102.04亿,64股涨停(附10大活跃股)

两市2月26日成交9102.04亿,64股涨停(附10大活跃股)

×2021-02-26 来源:东方财富Choice数据

一、量看市场交易

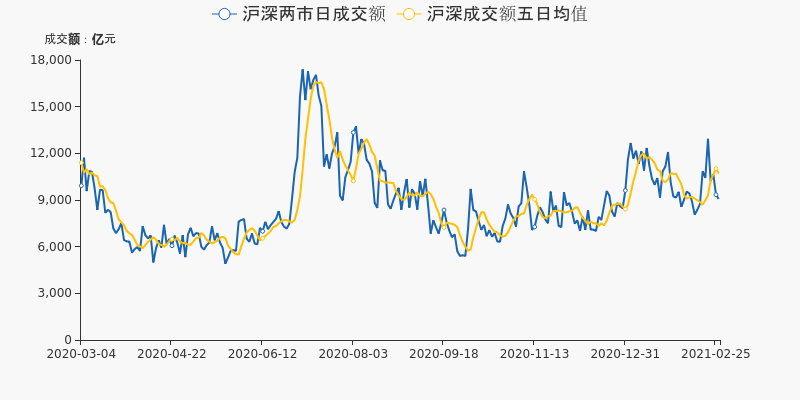

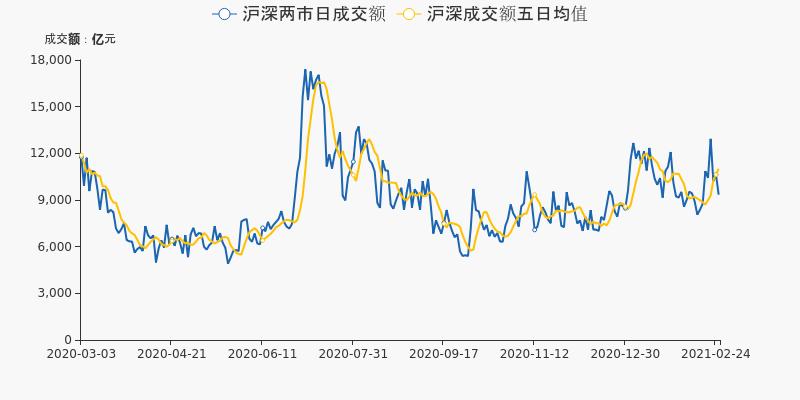

2月26日,沪深两市总计成交额为9102.04亿元,相较前一交易日的9370.34亿元下降2.86%。当日A股成交额低于五日均值,市场交易额持续走低。

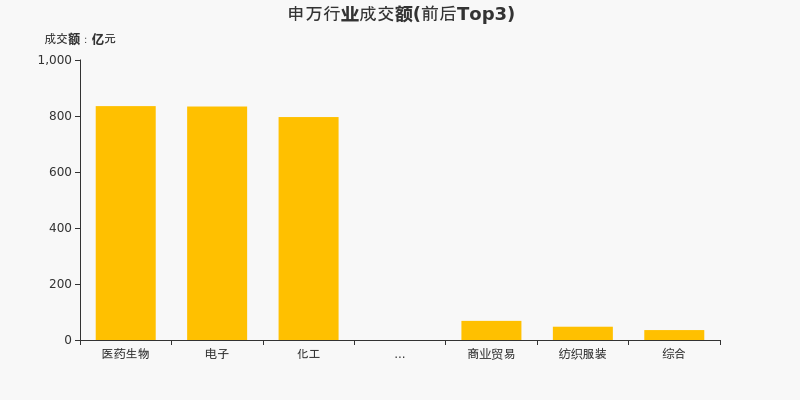

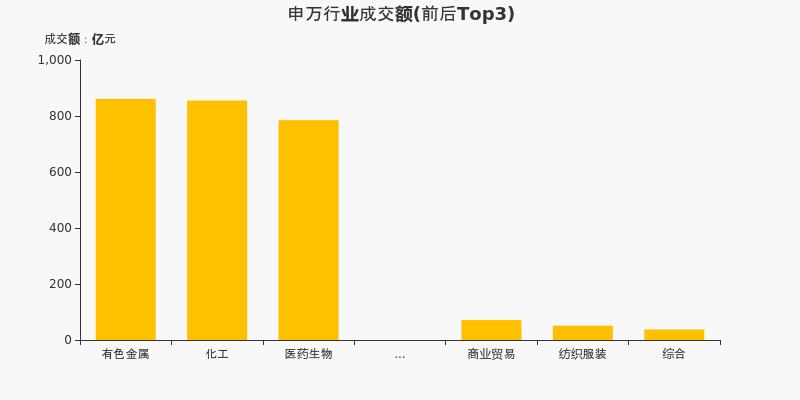

从申万一级行业来看,2月26日成交额最高的行业为医药生物,全日成交额达到835.35亿元,占两市当日成交额的9.18%。跟踪热点成交行业,当日成交前三的行业分别为医药生物、电子、化工,前一交易日为有色金属、化工、医药生物,化工、医药生物行业连续两日位居行业成交额前三。

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交140.97亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为贵州茅台、中国平安、比亚迪。

二、价寻两市偏好

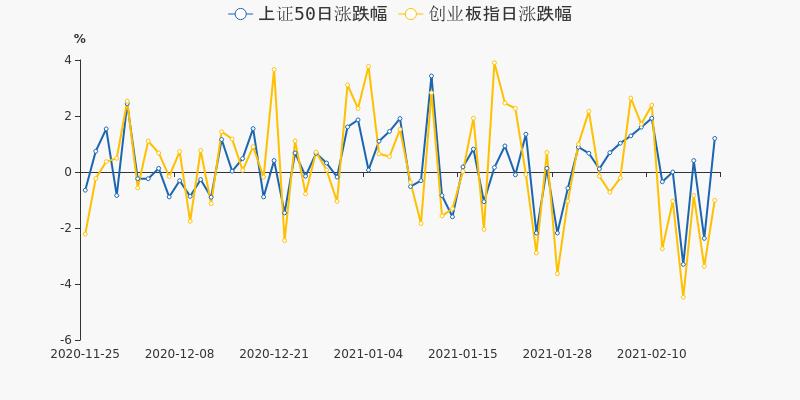

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌2.12%,当日收于3509.08点。深证成指下跌2.17%,创业板指下跌2.12%。

2月26日,上证50下跌2.45%,创业板指下跌2.12%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

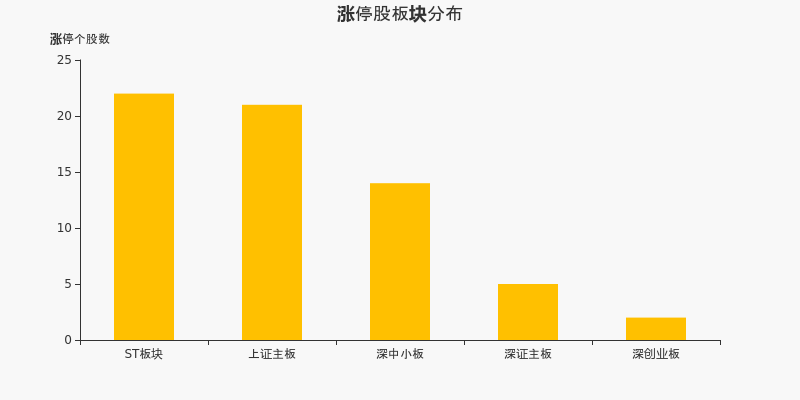

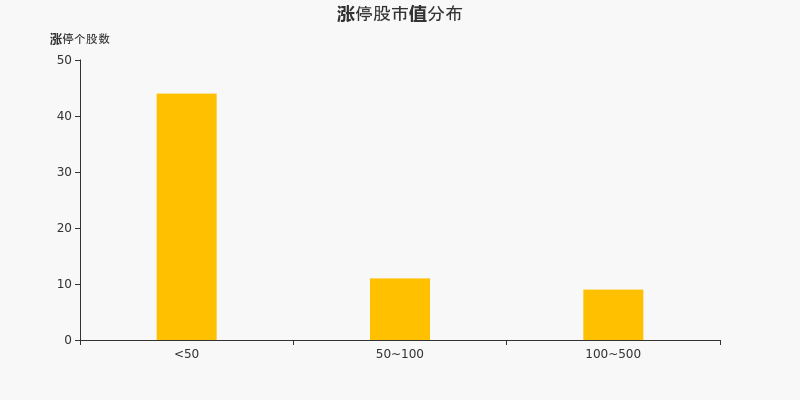

2月26日,沪深两市共计64只股票涨停。其中新股中国黄金收获11连板,当日继续涨停。*ST众泰八连板,ST猛狮五连板。前期连续涨停的*ST科林当日开板,从2月10日至2月25日共计实现七连板。

从涨停股板块分布来看,ST板块的涨停个股为22家,位居所有板块之首。上证主板次之,共计涨停21只个股。

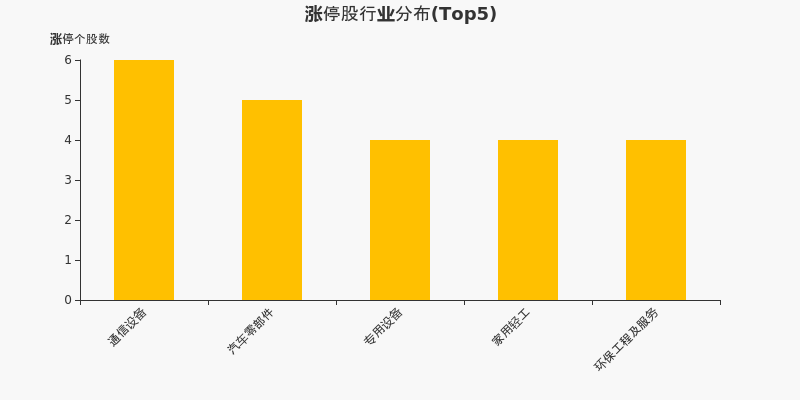

从行业分布来看,当日涨停个股多集中于通信设备、汽车零部件等行业。通信设备当日涨停个股数最多,共计涨停6家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停44只个股。50亿至100亿市值的小盘股次之,共有11家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

2月26日,上证指数收于3509.08点,继续于3500-3600区间内盘整,当前已在该区间内运行3个交易日。Choice数据显示,当日沪市共计成交4244.86亿元,从近一个月筹码分布来看,大盘下方支撑线3498点,上方阻力线3615点,关注指数区间运行和突破情况。

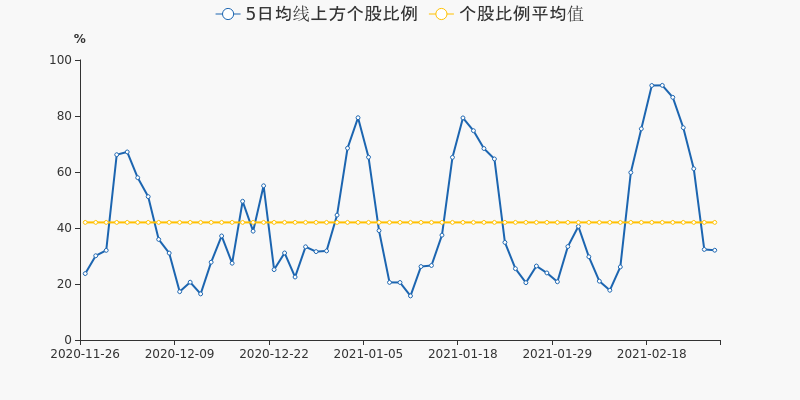

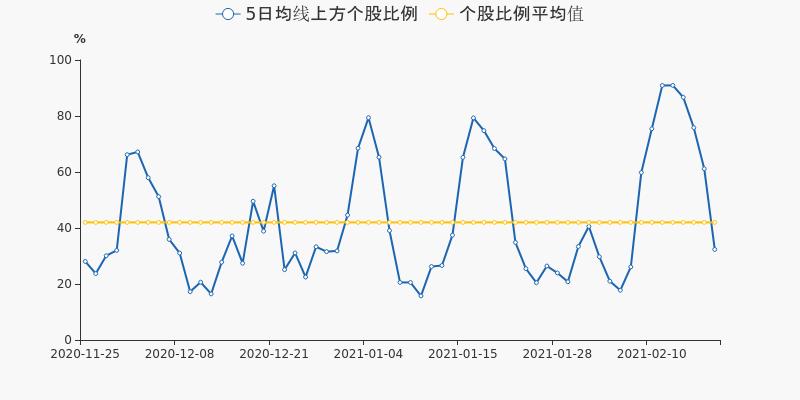

跟踪个股的均线分布,2月26日,沪深两市共有1339只个股收盘价运行于周线(5日均线)之上,占总个股数的32.06%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2772、968只,占总个股数的66.38%、23.18%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为61.16%、32.34%、32.06%。今日总体比例有所下降,可以重点关注市场内的强势股,把握结构性投资机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市2月25日成交9370.34亿,75股涨停(附10大活跃股)

两市2月25日成交9370.34亿,75股涨停(附10大活跃股)

×2021-02-25 来源:东方财富Choice数据

一、量看市场交易

2月25日,沪深两市总计成交额为9370.34亿元,相较前一交易日的10658.29亿元下降12.08%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,2月25日成交额最高的行业为有色金属,全日成交额达到861.15亿元,占两市当日成交额的9.19%。跟踪热点成交行业,当日成交前三的行业分别为有色金属、化工、医药生物,前一交易日为有色金属、化工、医药生物,化工、医药生物、有色金属行业连续两日位居行业成交额前三。

个股方面,中国平安当日摘下成交额最高的桂冠,全日成交163.97亿元。成交额前十的个股集中于电源设备、房地产开发、饮料制造行业,TOP3个股分别为中国平安、贵州茅台、宁德时代。

二、价寻两市偏好

今日A股三大指数有涨有跌,其中上证指数上涨0.59%,当日收于3585.05点。深证成指下跌0.28%,创业板指下跌1.01%。

2月25日,上证50上涨1.20%,创业板指下跌1.01%,上证权重的表现要优于深创个股。当日上证50和创业板指的涨跌幅差异达到2.21%,A股大小盘风格分化明显。

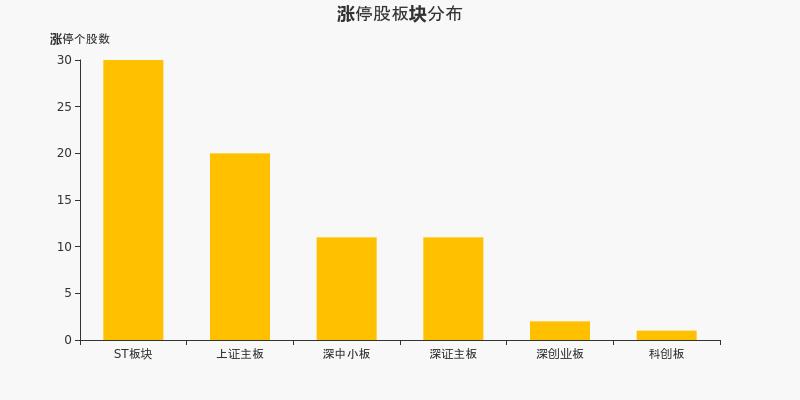

2月25日,沪深两市共计75只股票涨停。其中新股中国黄金收获十连板,当日继续涨停。*ST众泰七连板,*ST科林七连板。新股鑫铂股份当日开板,从2月10日至2月24日共计实现六连板。

从涨停股板块分布来看,ST板块的涨停个股为30家,位居所有板块之首。上证主板次之,共计涨停20只个股。

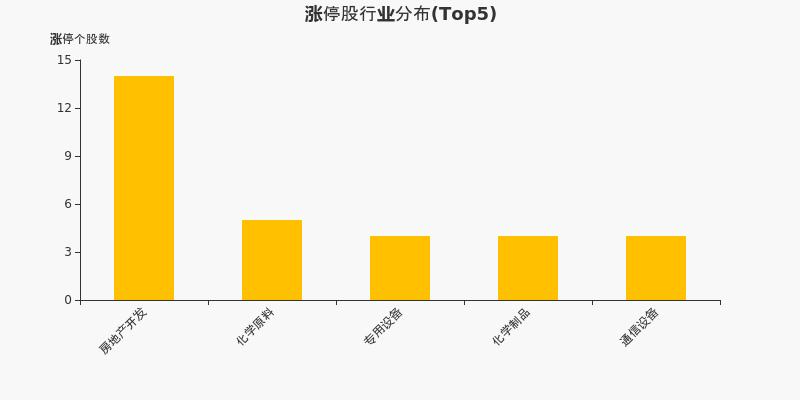

从行业分布来看,当日涨停个股多集中于房地产开发行业。房地产开发当日涨停个股数最多,共计涨停14家股票。

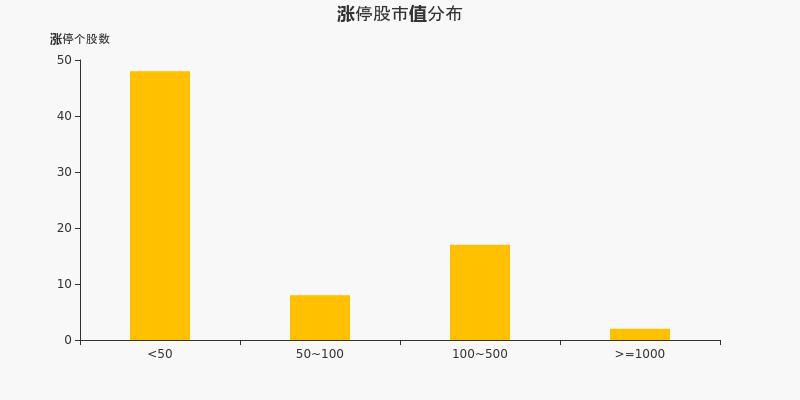

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停48只个股。100亿至500亿市值的中小盘股次之,共有17家A股涨停。当日有2只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

2月25日,上证指数收于3585.05点,继续于3500-3600区间内盘整,当前已在该区间内运行2个交易日。Choice数据显示,当日沪市共计成交4447.35亿元,从近一个月筹码分布来看,大盘下方支撑线3528点,上方阻力线3653点,关注指数区间运行和突破情况。

跟踪个股的均线分布,2月25日,沪深两市共有1350只个股收盘价运行于周线(5日均线)之上,占总个股数的32.34%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2800、1031只,占总个股数的67.07%、24.69%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为75.83%、61.16%、32.34%。今日总体比例有所下降,可以重点关注市场内的强势股,把握结构性投资机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科林:股东增持204.6万股票,占总股本1.08%

*ST科林:股东增持204.6万股票,占总股本1.08%

×2020-12-18 来源:东方财富Choice数据

*ST科林12月19日发布公告,股东杭州明函投资管理有限公司增持公司股票,合计买入204.6万股。

成交详细

12月1日至12月18日间,杭州明函投资管理有限公司通过交易所场内交易系统以集中竞价的方式买入204.6万股*ST科林股票。

本次成交详细

股东名称 本次增次信息 增持后持股信息 变动开始日 变动截止日 公告日期 增减 变动数量(股) 占总股本比例(%) 持股总数(股) 占总股本比例(%) 持流通股数(股) 占流通股比例(%) 杭州明函投资管理有限公司 增持 204.60万 1.08 556.93万 2.95 556.93万 2.95 2020-12-01 2020-12-18 2020-12-19 杭州明函投资管理有限公司系*ST科林股东。截至公告发布,杭州明函投资管理有限公司共持有556.93万股*ST科林股票,占公司总股本的2.95%。

历史增持统计

东方财富Choice数据显示,截至公告披露日,股东杭州明函投资管理有限公司近一年来共计增持*ST科林股票2次,累计增持557.93万股。

历史增持统计

股东名称 股东角色 是否有增持计划 增持次数 增持股数(股) 累计增持金额(元) 杭州明函投资管理有限公司 股东 否 2 557.93万 - 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

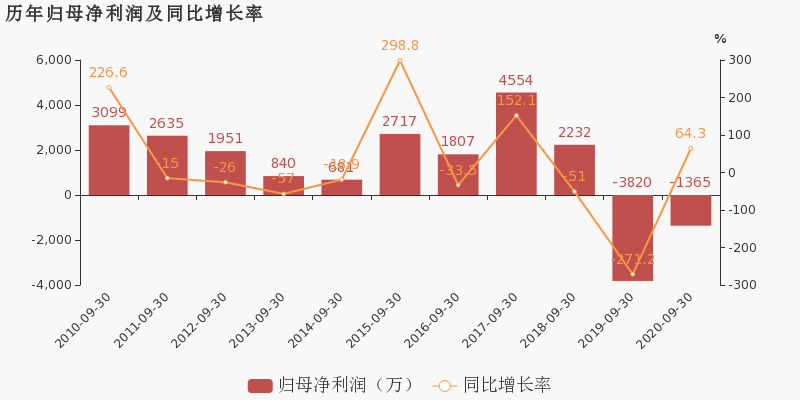

【图解季报】*ST科林2020年前三季度净利润-1365万元 同比增长64.28%

【图解季报】*ST科林2020年前三季度净利润-1365万元 同比增长64.28%

×2020-10-27 来源:东方财富Choice数据

*ST科林10月28日最新公布的2020年三季报显示,前三季度营业收入2731万元,同比下降29.17%;归属于上市公司股东的净利润-1365万元,同比增长64.28%。基本每股收益-0.0722元。

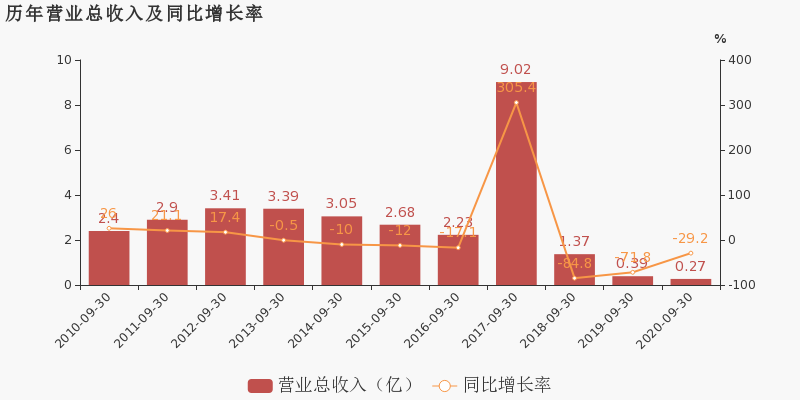

近年来,公司的业绩情况如下表所示:

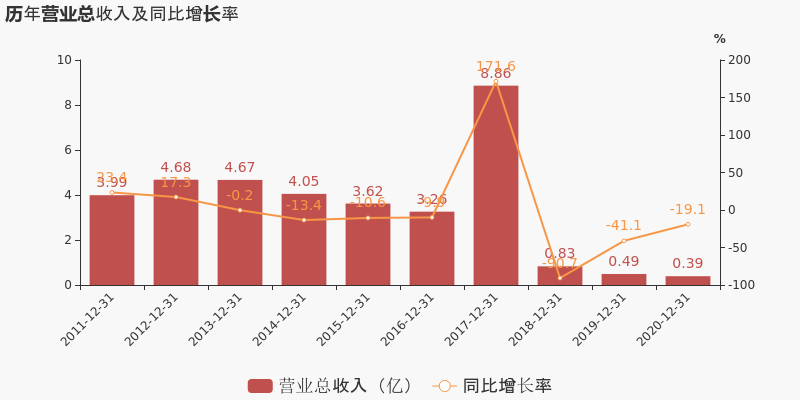

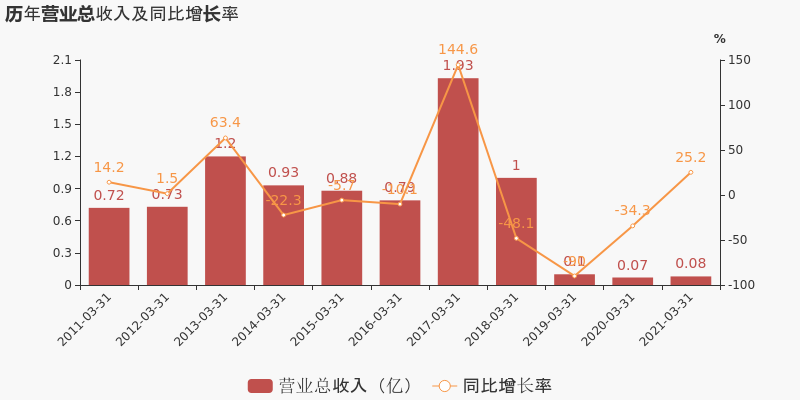

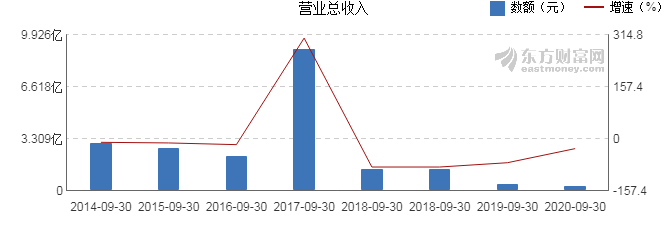

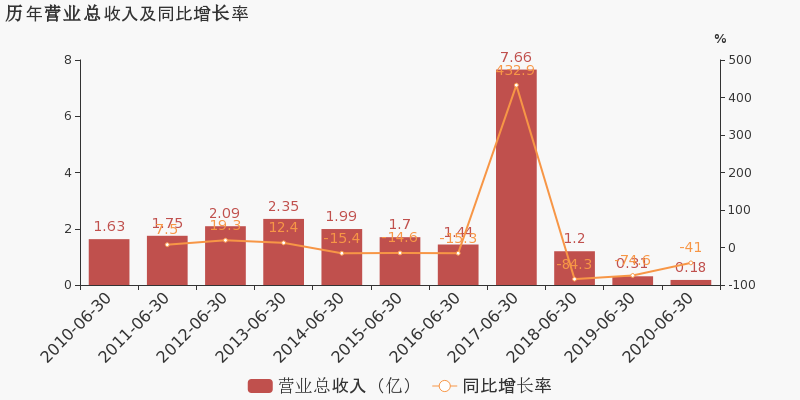

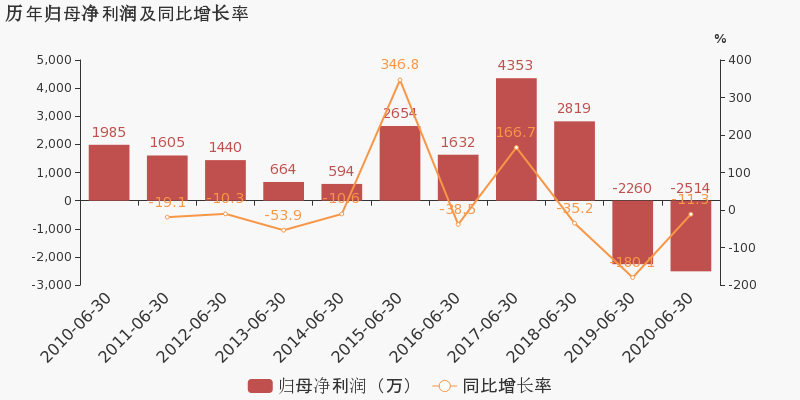

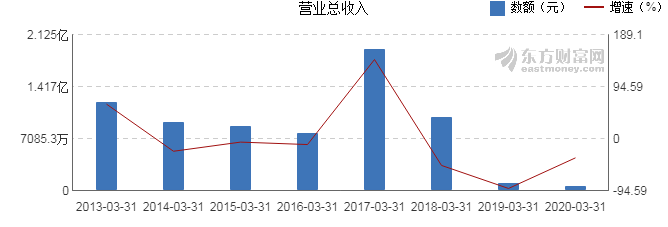

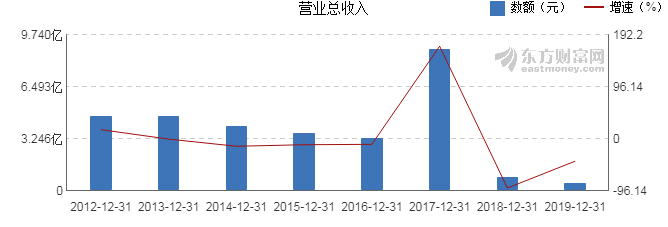

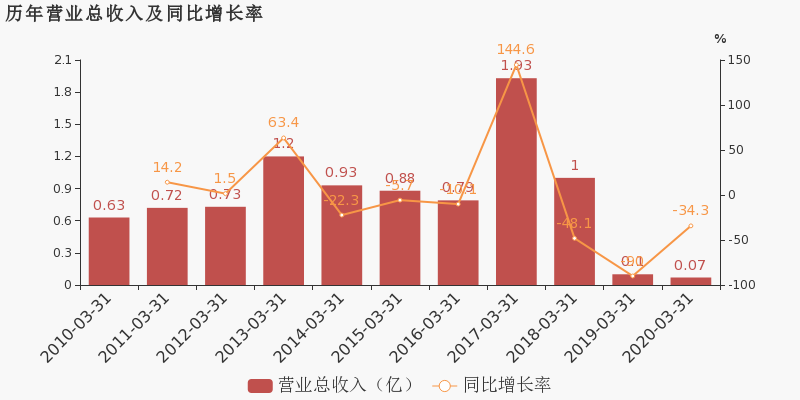

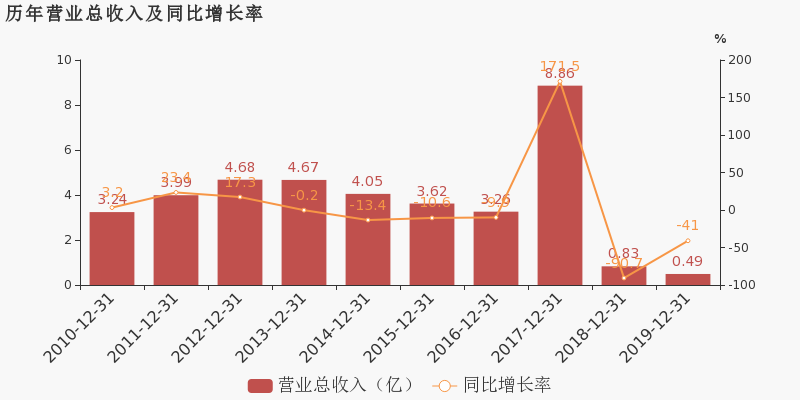

*ST科林历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 2731万 -29.17 -1365万 64.28 -0.0722 0.2 0.04 - -30.04 2020-06-30 1802万 -40.98 -2514万 -11.26 -0.133 0.14 0 - -63.35 2020-03-31 660万 -34.28 -1634万 -23.73 -0.0864 0.19 -0.02 - -37.06 2019-12-31 4867万 -41.05 -1.24亿 78.02 -0.65 0.28 -0.36 - -108.39 2019-09-30 3856万 -71.82 -3820万 -271.18 -0.2021 0.73 -0.39 - -24.38 近8年来,该公司同期营业收入及增速情况如下图:

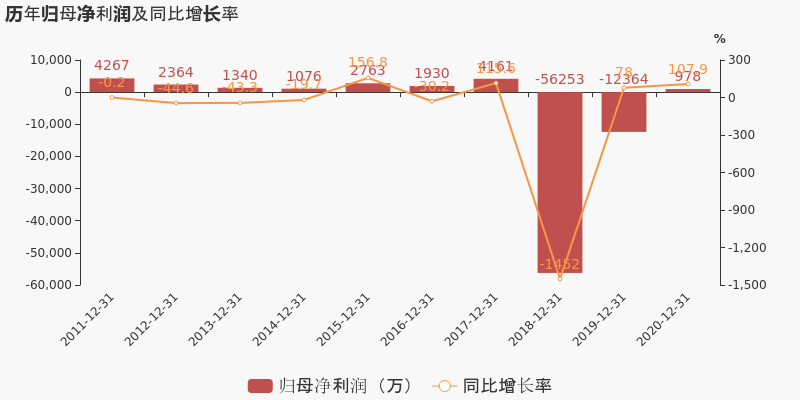

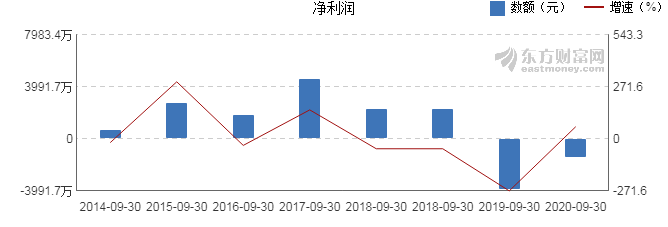

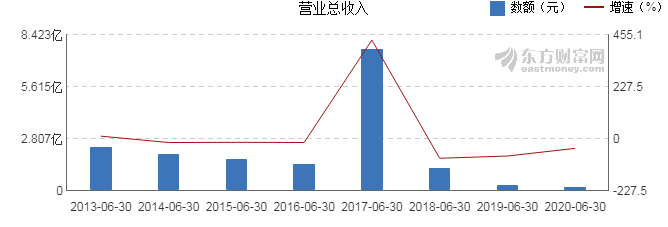

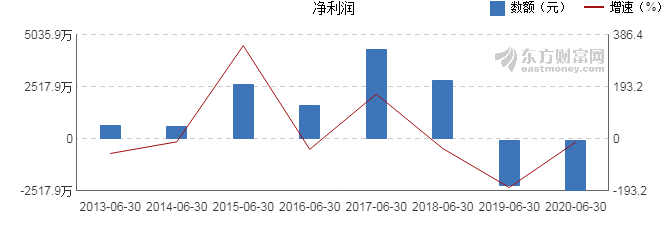

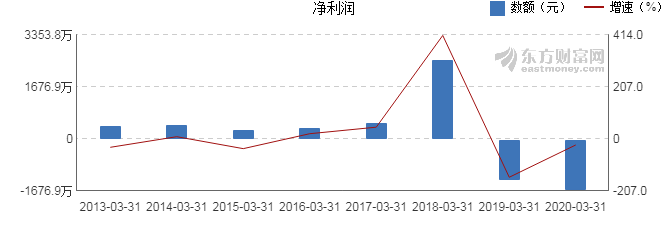

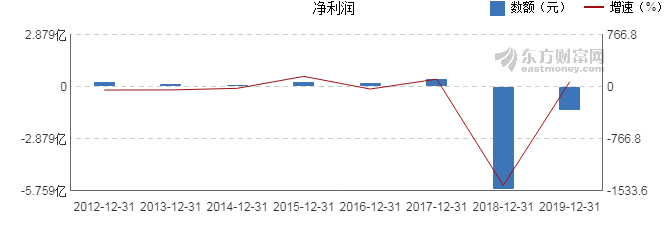

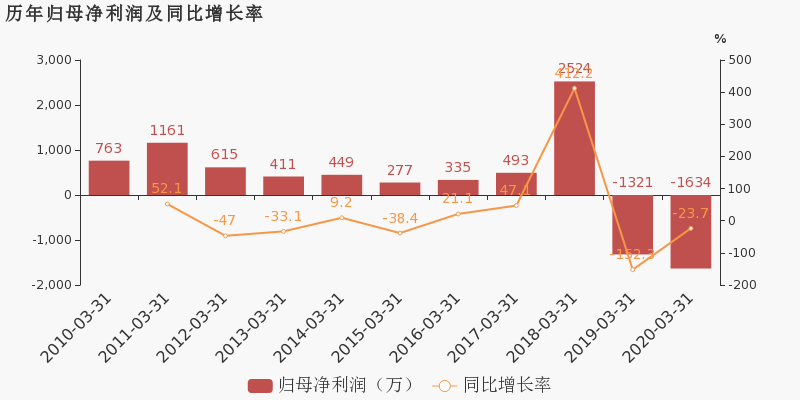

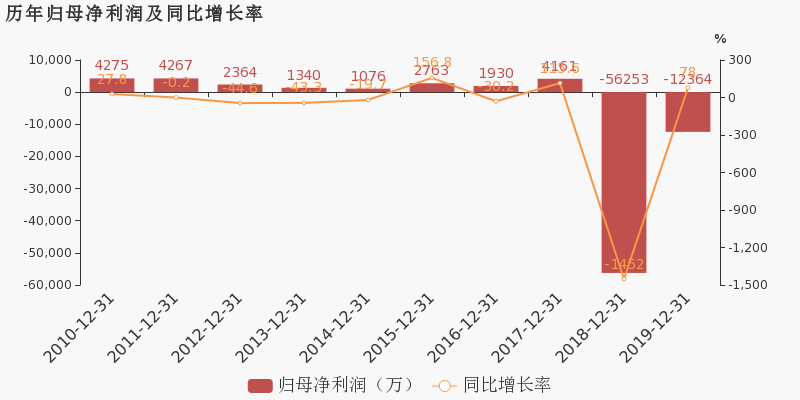

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月28日)

-

*ST科林:2020年前三季度归母净利润为-1365万元,亏损同比大幅收窄

*ST科林:2020年前三季度归母净利润为-1365万元,亏损同比大幅收窄

×2020-10-27 来源:东方财富Choice数据

*ST科林于2020年10月28日披露三季报,公司2020年前三季度实现营业总收入2731.2万,同比下降29.2%,降幅较去年同期收窄;实现归母净利润-1364.8万,上年同期为-3820.4万元,亏损幅度收窄。报告期内,公司毛利率为64.1%,同比提高16.1个百分点,净利率为-52%,同比提高47.2个百分点。

期间费用率升高42.2%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升111.1%

公司2020三季度营业成本979.2万,同比下降51.1%,高于营业收入29.2%的下降速度,毛利率上升16.1%。期间费用率为149.4%,较上年升高42.2%,对公司业绩形成拖累。经营性现金流由-7338.7万增加至813.5万,同比上升111.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科林:2020上半年归母净利润为-2514万元,同比延续亏损态势

*ST科林:2020上半年归母净利润为-2514万元,同比延续亏损态势

×2020-08-27 来源:东方财富Choice数据

*ST科林于2020年8月28日披露中报,公司2020上半年实现营业总收入1801.5万,同比下降41%,降幅较去年同期收窄;实现归母净利润-2513.9万,上年同期为-2259.5万元,亏损幅度扩大。报告期内,公司毛利率为63.1%,同比提高13.9个百分点,净利率为-140.2%,同比降低66.0个百分点。

期间费用率升高61.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020半年度营业成本664.2万,同比下降57.2%,高于营业收入41%的下降速度,毛利率上升13.9%。期间费用率为145.4%,较上年升高61.6%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-17万,上期为-7982.6万。

本期“电站运营维护及其他”营收贡献较大

从业务结构来看,“电站运营维护及其他”是企业营业收入的主要来源。具体而言,“电站运营维护及其他”营业收入为1801.5万,营收占比为100%,毛利率为63.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST科林2020年上半年净利润-2514万元 同比下降11.26%

【图解中报】*ST科林2020年上半年净利润-2514万元 同比下降11.26%

×2020-08-27 来源:东方财富Choice数据

*ST科林8月28日最新公布的2020年中报显示,其营业收入1802万元,同比下降40.98%;归属于上市公司股东的净利润-2514万元,同比下降11.26%。基本每股收益-0.133元。

近年来,公司的业绩情况如下表所示:

*ST科林历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1802万 -40.98 -2514万 -11.26 -0.133 0.14 0 - -63.35 2020-03-31 660万 -34.28 -1634万 -23.73 -0.0864 0.19 -0.02 - -37.06 2019-12-31 4867万 -41.05 -1.24亿 78.02 -0.65 0.28 -0.36 - -108.39 2019-09-30 3856万 -71.82 -3820万 -271.18 -0.2021 0.73 -0.39 - -24.38 2019-06-30 3052万 -74.57 -2260万 -180.15 -0.1196 0.81 -0.42 - -13.73 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

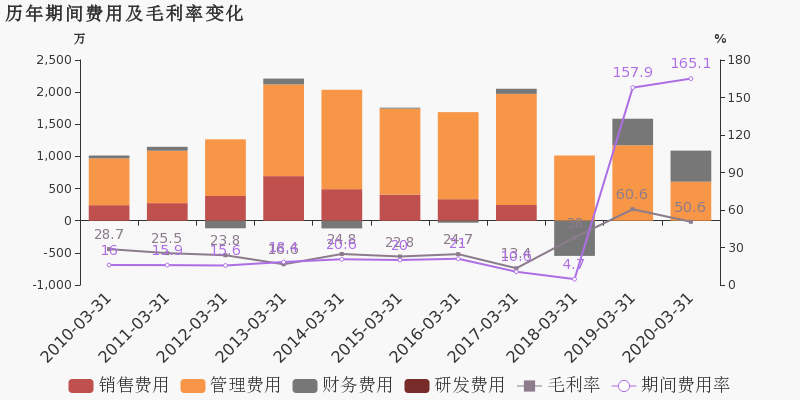

公司中报披露的营业收入按产品分类情况如下图:

经营评述

受宏观经济、金融政策、光伏政策及流动性紧张等多种因素叠加的影响,公司2018年、2019年出现连续亏损。在董事会的指导下,经营层通过与债权人和解、债务延期、诉讼等手段回笼了部分资金;同时,公司通过严格控制成本的方式,减少管理费用支出。但由于公司运营资金紧缺、融资举步维艰,公司暂无充足资金寻找及创造新的利润增长点,导致2020年上半年继续亏损。报告期内,公司营业收入为人民币1,801.51万元,比上年同期下降40.98%;归属于上市公司股东的净利润为人民币-2,513.90万元,比上年同期下降11.26%。

(注:数据来源东方财富Choice数据,截至2020年8月28日)

-

【图解季报】*ST科林2020年一季度净利润-1634万元 同比下降23.73%

【图解季报】*ST科林2020年一季度净利润-1634万元 同比下降23.73%

×2020-04-29 来源:东方财富Choice数据

*ST科林4月29日最新公布的2020年一季报显示,其营业收入660万元,同比下降34.28%;归属于上市公司股东的净利润-1634万元,同比下降23.73%。基本每股收益-0.0864元。

近年来,公司的业绩情况如下表所示:

*ST科林历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 660万 -34.28 -1634万 -23.73 -0.0864 0.19 -0.02 - -37.06 2019-12-31 4867万 -41.05 -1.24亿 78.02 -0.65 0.28 -0.36 - -108.39 2019-09-30 3856万 -71.82 -3820万 -271.18 -0.2021 0.73 -0.39 - -24.38 2019-06-30 3052万 -74.57 -2260万 -180.15 -0.1196 0.81 -0.42 - -13.73 2019-03-31 1005万 -89.99 -1321万 -152.32 -0.0699 0.86 -0.06 - -7.8 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月29日)

-

【图解年报】*ST科林2019年净利润-1.24亿元 同比增长78.02%

【图解年报】*ST科林2019年净利润-1.24亿元 同比增长78.02%

×2020-04-29 来源:东方财富Choice数据

*ST科林4月29日最新公布的2019年年报显示,其营业收入4867万元,同比下降41.05%;归属于上市公司股东的净利润-1.24亿元,同比增长78.02%。基本每股收益-0.65元。

近年来,公司的业绩情况如下表所示:

*ST科林历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 660万 -34.28 -1634万 -23.73 -0.0864 0.19 -0.02 - -37.06 2019-12-31 4867万 -41.05 -1.24亿 78.02 -0.65 0.28 -0.36 - -108.39 2019-09-30 3856万 -71.82 -3820万 -271.18 -0.2021 0.73 -0.39 - -24.38 2019-06-30 3052万 -74.57 -2260万 -180.15 -0.1196 0.81 -0.42 - -13.73 2019-03-31 1005万 -89.99 -1321万 -152.32 -0.0699 0.86 -0.06 - -7.8 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

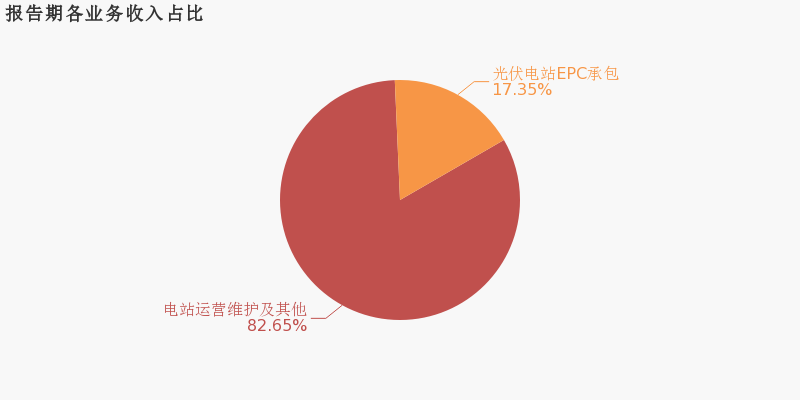

公司年报披露的营业收入按产品分类情况如下图:

经营评述

受宏观经济、金融政策、光伏政策及流动性紧张等多种因素叠加的影响,公司2018年出现了较大幅度的亏损,加之公司因2018年度财务报告被会计师事务所出具无法表示意见的审计报告,公司2019年的主要经营目标为在维持电站正常运营的前提下尽量消除由于2018年亏损及年报无法表示意见等带来的一系列不利影响。在董事会的指导下,经营层通过与债权人和解、债务延期、诉讼等手段回笼了部分资金;另一方面,公司通过严格控制成本,减少管理费用支出。但由于2018年亏损严重,加之2019年公司运营资金紧缺、融资举步维艰,公司暂无充足资金寻找及创造新的利润增长点,导致2019年继续亏损。报告期内,公司营业收入为人民币4,867.18万元,比上年同期下降41.05%;归属于上市公司股东的净利润为人民币-12,363.83万元,比上年同期减亏78.02%。(一)行业格局和发展趋势2019年是光伏行业全面推行市场化竞争配置的第一年,在“531”新政的背景下国家出台的一系列政策旨在发挥市场在资源配置中的决定性作用。通过逐步降低度电补贴,并以竞价、平价的方式形成合理的新增规模,促进行业进一步优胜劣汰。

(注:数据来源东方财富Choice数据,截至2020年4月29日)

-

*ST科林:2020年一季度归母净利润为-1634万元,同比延续亏损态势

*ST科林:2020年一季度归母净利润为-1634万元,同比延续亏损态势

×2020-04-29 来源:东方财富Choice数据

*ST科林于2020年4月29日披露一季报,公司2020年一季度实现营业总收入660.3万,同比下降34.3%,降幅较去年同期收窄;实现归母净利润-1633.8万,上年同期为-1320.5万元,亏损幅度扩大。报告期内,公司毛利率为50.6%,同比降低10.0个百分点,净利率为-249.7%,同比降低117.0个百分点。

期间费用率升高7.2%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2020一季度营业成本326.4万,同比下降17.6%,低于营业收入34.3%的下降速度,毛利率下降10%。期间费用率为165.1%,较上年升高7.2%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-469万,上期为-1137.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST科林:2019年度财报被出具带强调事项段的无保留意见的审计报告

*ST科林:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-29 来源:东方财富Choice数据

*ST科林于2020年4月29日披露年报,公司2019年实现营业总收入4867.2万,同比下降41%,降幅较去年同期收窄;实现归母净利润-1.2亿,上年同期为-5.6亿元,亏损幅度收窄。20年一季度公司实现营业总收入660.3万,同比下降34.3%;归母净利润-1633.8万,上年同期为-1320.5万,亏损幅度扩大。

期间费用率升高44.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2019年营业成本3784万,同比下降77.4%,高于营业收入41%的下降速度,毛利率上升124.7%。期间费用率为135.3%,较上年升高44.8%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-6710.6万,上期为-2.5亿。

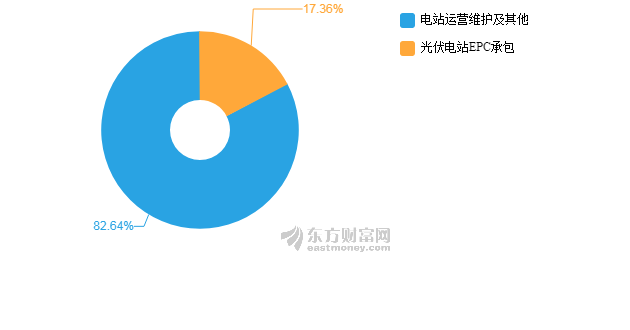

本期“电站运营维护及其他”营收贡献较大

从业务结构来看,“电站运营维护及其他”是企业营业收入的主要来源。具体而言,“电站运营维护及其他”营业收入为4022.5万,营收占比为82.6%,毛利率为60.7%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST科林财务信息

*ST科林主要指标

-

每股收益 -0.22元

-

每股净资产 0元

-

每股资本公积金 1.91元

-

每股未分配利润 -3.04元

-

每股经营现金流 -0.01元

-

净资产收益率ROE -242.26%

-

总资产报酬率ROA -5.55%

利润表

-

营业总收入 3421.07万

-

营业利润 -4169.71万

-

净利润 -4214.25万

-

营业收入同比增长率 131.04%

-

净利润同比增长 -32.27%

资产负债表

-

资产总计 6.67亿

-

负债合计 6.69亿

-

股东权益合计 -170.34万

现金流量表

-

经营活动产生的现金流量净额 -167.27万

-

投资活动产生的现金流量净额 -5万

-

筹资活动产生的现金流量净额 -1.3万

股东结构

*ST科林股本结构

-

总股本 1.89亿股

-

流通股份 1.89亿股

-

股东人数 7218户较上期变化-610户

-

人均持股 2.62万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 重庆东诚瑞业投资有限公司 | 19% | 未变 |

| 杭州明函投资管理有限公司 | 18.5% | 未变 |

| 宋七棣 | 4.72% | 未变 |

| 孙毓 | 1.95% | 未变 |

| 北京康盛德伦医疗器械有限公司 | 1.84% | 减持 |

| 北京大树基业资本控股有限公司 | 1.69% | 未变 |

| 徐天平 | 1.59% | 未变 |

| 张根荣 | 1.48% | 未变 |

| 丁闵 | 1.48% | 未变 |

| 陈庆桃 | 1.44% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 重庆东诚瑞业投资有限公司 | 19% | 未变 |

| 杭州明函投资管理有限公司 | 18.5% | 未变 |

| 宋七棣 | 4.72% | 未变 |

| 孙毓 | 1.95% | 未变 |

| 北京康盛德伦医疗器械有限公司 | 1.84% | 减持 |

| 北京大树基业资本控股有限公司 | 1.69% | 未变 |

| 徐天平 | 1.59% | 未变 |

| 张根荣 | 1.48% | 未变 |

| 丁闵 | 1.48% | 未变 |

| 陈庆桃 | 1.44% | 减持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2023-04-02 06:22:16

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!