事件概述:

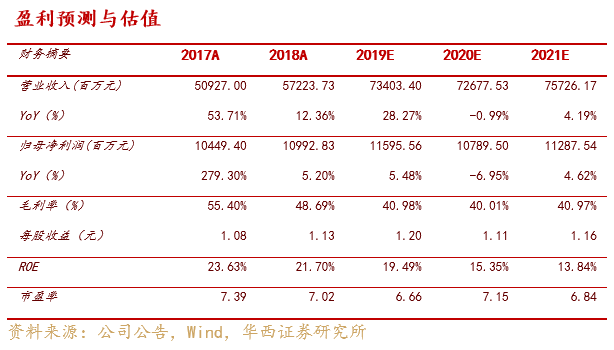

根据公司2019 年度业绩快报,2019年营业总收入734亿元,同比+28.27%;归母净利116亿元,同比+5.49%;加权平均ROE为20.88%,同比-2.03个百分点。

2019年度业绩快报显示,公司归母净利116亿元,业绩超预期,主要由于产量略超预期,以及管理费用率下降。

根据公告,2019年公司原煤产量1.15亿吨(同比+6.4%),煤炭销量1.77亿吨(同比+23.8%)。

2019Q4单季煤炭产量约3150万吨,较2018Q4的2803万吨同比+12.3%,较2019Q3的2982万吨环比+5.6%;2019Q4单季煤炭销量约5360万吨,较2018Q4的4091万吨同比+31.0%,较2019Q3的4611万吨环比+16.2%。2019Q4单季煤炭产量/销量均超预期。

根据披露的签字报表(非年报,最终数字可能有变动),2019年公司管理费用56.35亿元,管理费用率7.7%,较2018年的9.1%下降1.4个百分点,下降幅度略超预期。

此外,公司的财务费用上涨超预期。根据签字报表,2019年财务费用5.43亿元,较2019年前三季度的0.78亿元有较大上升,考虑到有息负债余额并未在四季度出现明显变化,我们估计主要由于转固后部分财务费用不再资本化,在单季形成了较大波动。

同时,公司2019年公允价值变动收益4.71亿元,亦超预期。根据公司2019年三季报,交易性金融资产15亿元,主要为委托朱雀基金进行股票投资的专项资金,我们认为公司四季度单季增加的超过3亿元公允价值变动收益,主要来自于朱雀基金受托管理形成的股票投资收益。

上调2019-21年盈利预测至116/108/113亿元,上调目标价至13.92元,维持并重申“买入”评级。

由于公司2019年产量超预期,2020-21年产量预测略上调至1.18/1.30亿吨,主要来自袁大滩的增量以及小保当二号矿预计2020年底投产。同时,由于今年初的疫情,2月陕西坑口煤价上涨超预期,略上调2020年煤价,基于2020/21年秦港煤价550/535元/吨的预期,我们上调公司2019-21年归母净利润预测至116/108/113亿元(原预测108/100/103亿元),上调2019-21年EPS预测至1.20/1.11/1.16元(原预测为1.11/1.04/1.07元)。根据公司2020年2月26日收盘价7.96元/股,对应 PE 分别为7/7/7倍。

由于原目标价为基于2021年业绩给12倍PE,故上调目标价至13.92元(原目标价为12.84元),维持并重申“买入”评级。

风险提示

宏观经济系统性风险;进口煤冲击;浩吉铁路上量低于预期;荆州煤码头投产及上量不达预期;靖神铁路定价尚不确定;神渭管道转固;非煤投资不确定。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《陕西煤业:2019年度业绩快报超预期,上调盈利预测重申“买入”》

报告发布日期:2020 年2月26日