最近几天,“A股股王”市值超越“港股股王”的消息不胫而走,引发热烈讨论。

近日,Choice数据发布《2022年三季度中国企业市值500强榜单》,显示2022年三季度总市值约为63.27万亿元,贵州茅台超过成为三季度中国大陆市值最高的企业,总市值2.35万亿元。

实时情况来看,根据Wind最新数据,截至10月20日收盘,腾讯控股总市值为2.23万亿港元,按照实时汇率换算为2.0585万亿人民币,同期贵州茅台总市值为2.0646万亿元人民币,略高于腾讯。

“股王宝座”果真易主,“跌落神坛”的腾讯还具备投资价值吗?

一、腾讯控股、贵州茅台反向“股王之争”

今年以来受整体市场环境影响,腾讯控股与贵州茅台股价双双下跌,截至10月20日收盘,贵州茅台年内累计下跌18.96%;腾讯控股更是几近腰斩,10月20日,腾讯盘中跌5%,一度触及231港元,创17年5月9日以来新低!年内累计重挫高达47.33%。

在海外市场加息、减持等多重因素干扰下,腾讯股价跌跌不休,致使其市值遭遇血洗。今年以来,腾讯市值已蒸发超2.1万亿元,累计下跌49%!

数据来源:Wind,统计区间:2022.1.1~2022.10.20

由于股价是动态变化的,当前二者市值差距非常小,且腾讯今年以来跌幅相对于茅台而言更是大幅超跌,预计二者市值排名还将发生变化。

一个是著名“国酒”,一个是“世界五大科技巨头”之一,腾讯控股和贵州茅台均是中国最优秀的企业。对于投资者来说,“股王宝座”是否真的易主其实并不重要,更为关键的则是企业的发展潜力以及当前位置的投资性价比。

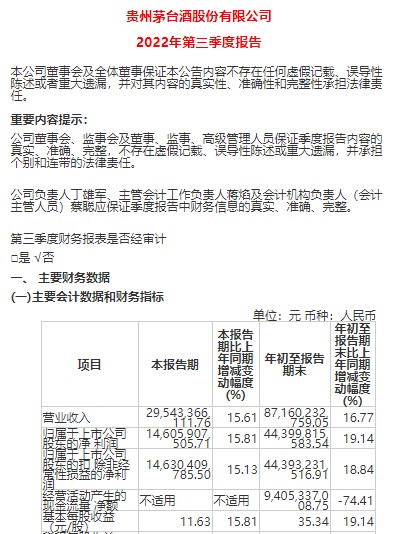

10月16日晚,贵州茅台发布2022年三季报,公司前三季度实现871.6亿元,归母为444亿元,19.1%。

对此,花旗分析师指出,贵州茅台三季度符合预期,尽管市场环境严峻,茅台三季度15%的销量增速基本上维持了二季度的强劲动能,净利润增速快于营收增速表明公司利润率适度扩张。

位于港股市场的腾讯所面临情况要更为复杂,今年二季度,腾讯依靠社交平台超级护城河及降本增效交出了超越市场预期的答卷。与此同时,相对于年初,港股互联网行业面临的内外环境已显著改善,互联网行业常态化监管周期来临、游戏版号常态化发放、公共卫生好转需求复苏……

根据,腾讯控股将于11月16日发布三季度业绩报告。

二、汇总腾讯控股三季报业绩前瞻,情况如何?

近期,多家机构发布了腾讯三季度业绩前瞻。

(数据来源:Wind)

表示,三季度腾讯经营环比改善,视频号贡献广告业务增量,广告营收跌幅环比收窄;但由于新游戏数量及表现均不及去年同期,收入贡献有限,游戏业务增长继续承压;线上支付规模恢复增长,业务实现,云业务继续贯彻降本增效战略,收入和利润均得到一定修复。

认为:腾讯核心竞争优势稳固,中期动能较充足。游戏业务渡过市场调整期后,随着产品管线释放、海外渗透率提升,有望逐步恢复收入弹性;视频号潜力强劲,商业化提速,或可推动广告业务进入新一轮增长期;金融科技及企业服务消化基数后亦有望重拾较高增长。

表示,腾讯利润环比继续改善。分业务来看,1)游戏业务受到去年高基数同时新游增量有限影响,同比增速承压;

2)社交网络方面,腾讯视频网剧、综艺维持高品质,市场口碑双收,继续深耕中视频赛道;视频号商业化提速,线上演唱会影响力强势出圈;

3)广告业务方面,宏观经济逐步向好,广告需求触底反弹,预计广告业务Q3开始逐步回温,伴随电商旺季和视频号增量年底广告增速有望转正;

4)金融科技与企业服务,预计金融科技业务随着线下消费逐步回暖,伴随电商旺季进一步回升;云业务战略调整仍处于过渡期,预计年内仍承压,更加关注增长质量,利润率有望提升。

指出,预计腾讯三季度收入缓慢复苏,核心业务仍保持较强竞争优势,同时公司降本增效持续推进,利润逐步改善。当前公司股价已进入区间,随着宏观经济企稳、视频号商业化加速推进、新游戏陆续上线,公司业绩有望逐步恢复增长。

三、腾讯估值到底了吗?后市怎么走

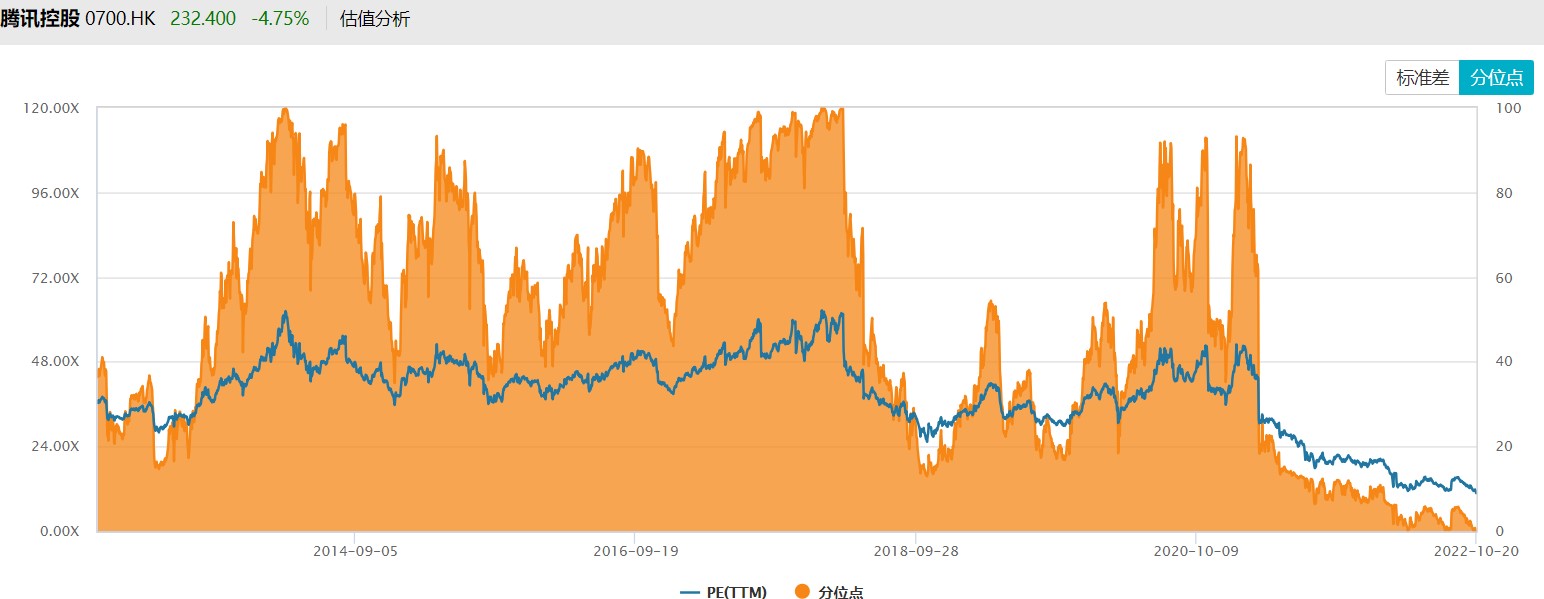

根据最新数据,腾讯目前估值水平处于历史底部,PE仅为10.82,为近十年以来的历史最低点。

与此同时,2022年尤其Q3以来,腾讯维持高回购力度,提振。截至2022年10月14日,腾讯今年以来累计回购共计76次,累计回购金额共计245亿港元,7月以来大部分单日回购金额占当日交易额比例超过4%,平均为6.5%。

机构表示,以腾讯为首的多家港股互联网公司宣布了大额回购计划,预示互联网行业的估值已经进入到低位水平,释放出“见底”的信号,也凸显出中长期投资价值。

通过复盘腾讯历史上七次股份回购周期的股价表现发现,通常腾讯股价在回购时期表现平淡,但在回购半年和一年后经常会有出色的表现。

腾讯的极低估值+逆天回购已吸引各路资金加速布局。截至10月20日,南下资金连续10个净流入,且近4天单日净买入额超50亿港元,为2021年2月以来首次。回溯9月,南下资金更是一改7月和8月共计净买入不足100亿的窘迫,持续大幅放量流入,净买入额为348.96亿港元。

不仅如此,三季度以来外资巨头坚定增持互联网板块,、资本集团等国际资管巨头旗下截至9月底的情况显示,摩根大通旗下中国股票基金和资本集团旗下欧洲成长基金都不约而同加仓了腾讯等互联网股票。不仅如此,摩根大通此前在重新审视互企业的短期和长期基本面前景后,全面上调互联网公司的评级以及。

天风证券认为,腾讯控股明确的降本控费策略可支撑短期业绩韧性,收入加速的拐点渐行渐近,潜在风险已较充分地包含在当前估值水平中,下行空间相对有限。从中期配置而言,当前估值水平以及业绩修复趋势蕴含了可观的风险收益比。

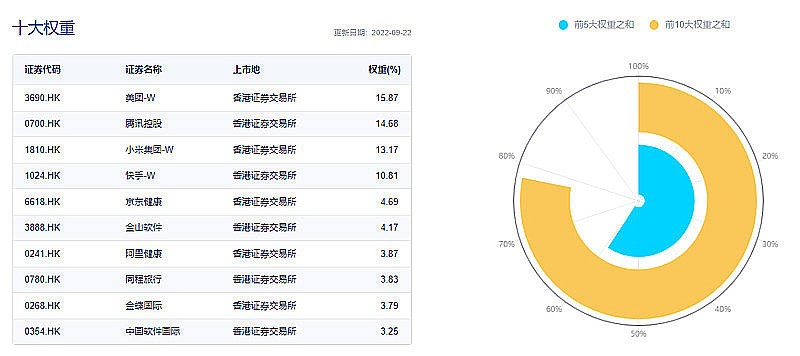

资料显示,腾讯控股是是HKC互联网指数的第二大权重股,权重占比达14.68%。HKC 互联网指数是从范围内选取30 家涉及互联网相关业务的上市公司证券作为指数样本,成份股均为港股通标的,A股投资者可以直接参与,流动性更好;除美团、集团、腾讯控股、快手等互联网巨头外,其前十大还包括、、、、国际和同程旅行,权重合计高达78%,基本覆盖了各赛道中国最好的互联网公司。

港股互联网ETF(513770)跟踪HKC互联网指数,看好港股互联网板块触底反弹行情的投资者不妨关注长期布局。