提到插座,几乎全国人民都知道要买“公牛”。它的线下渠道更是遍布每个角落,只要能找到小卖部的地方,基本就能买到公牛。

但随着家电品牌的领域逐渐扩张,公牛“一招鲜吃遍天”的技法好像不再灵验了,小米、飞利浦等广域家电企业正在逐步侵蚀公牛的市占率。但公牛依靠着自己建立起来的线下渠道和对经销商的管控保持一定程度的优势。

不过如今,高调的千亿市值“插座一哥”也因为自己的“价格优势”背负代价。

历时4个多月,“插座一哥”的调查案迎来了终局:

9月27日晚间,公牛集团公告称,公司收到浙江省市场监督管理局出具的《行政处罚决定书》,公牛因违反反垄断法被处2020年度中国境内销售额3%的罚款,计2.9481亿元。

该公告指出,监管部门认为公牛集团违反了《中华人民共和国反垄断法》第十四条“禁止经营者与交易相对人达成下列垄断协议:(一)固定向第三人转售商品的价格;(二)限定向第三人转售商品的最低价格”的规定,构成与交易相对人达成并实施垄断协议的行为。

对于相关处罚,公牛集团表示本次处罚预计会减少公司2021年度利润2.9481亿元,约占公司最近一期经审计净资产的3.23%,占公司最近一期经审计净利润的12.74%。

同时,公司回应称将尽快交清罚款,不复议。

主要就是罚款,其他没有影响。

不过经历了近5个月的调查,市场对靴子落地一事反响已经不太强烈,公牛集团在7月中旬达到半年内高点229.88元/股,9月28日开盘价164元/股,截至30日收盘价格为163.30元/股,跌幅不大。

如果以年内高点计算,公牛的股价跌幅约35%,市值蒸发约500亿元。以最新股价计算,公牛集团市值981亿元,已经跌出“千亿市值俱乐部”。

市场甚至有传言,公牛因为插座质量太好而遭受挫折,事实果真如此吗?

为什么小小插座也能垄断?曾经依靠价格优势构筑起宽广护城河的公牛集团,能否保住一哥地位?要如何才能讲出新故事?

“插座一哥”成长史

公牛集团是一个典型的家族企业,实际控制人为浙江富豪阮立平、阮学平兄弟。

创始人阮立平毕业于武汉水利电力大学(今武汉大学工学部),毕业后,他被分配到水电部杭州机械研究所,成为了一名工程师。

随着改革开放大幕的拉开,商业之乡浙江也出现了大批创业者,阮立平的老家慈溪也涌现出了大批生产插座的家庭式作坊。据媒体报道,阮立平在杭州的宿舍成为了很多亲友推销插座路上的落脚点。

就是通过这样的机会,阮立平发现三分之一左右的插座质量都不过关,并承担起了为亲友带来的插座进行维修的工作。

经过长期的行业浸淫,阮立平对构造原理、生产流程也了如指掌。1995年,他决定放弃工程师的工作,回到老家成立了“公牛”,团队的初始成员便是亲友。

1996年,公牛推出了首款按钮式开关插座,提供双重安全保护,替代了业内普遍使用的翘板式开关。此后的十几年时间里,公牛集团一直只做插线板,并且连续做到了第一,成为了“插座大王”。

2007年,公牛开始拓宽业务进入墙壁开关领域;2014年,进入LED照明领域;2016年,进入数码配件领域。公牛集团官网显示,公牛已围绕民用电工及照明领域形成了长期可持续发展的产业布局。

目前,公牛集团如今已经成为国内名副其实的“插座一哥”。据情报通数据显示,2020年公牛集团转换器、墙壁开关插座两个品类天猫市场占有率继续保持第一。

根据Wind显示的股权结构,公牛集团持股5.00%以上的股东只有3人,分别是宁波良机实业有限公司和阮立平、阮学平。

截至目前,二人分别直接持有公司16.13%股权,二人合计控制的宁波良机实业有限公司持有公牛集团53.964%股权。因此,两人直接间接合计持有公司86.28%股权。

此外,公牛集团的股东名单中还出现了高瓴资本的身影。

早在2017年,高瓴资本以8亿元的价格买入公牛集团2.235%的股份。随着限售股解禁,高瓴减持了276.90万股,持股数量降低至929.80万股。2021年半年报数据显示,高瓴仍为公司第四大股东,占比1.55%。

小小插座也能垄断

公牛垄断优势的根本原因来自于产品本身的特性。

插线板作为一种五金产品,并不同于家电。由于需要长时间通电且用户对产品质量比对价格更加敏感,插线板的价格较低,但一旦产生故障其对家电造成的损失会是巨大的。因此用户很容易形成对老品牌的依赖,公司也就因此可以构筑其品牌护城河。

其次,插线板作为一种五金产品,虽然也与地产强相关,但又不同于断路器等固定产品,后者更偏向于2B,一般直接由开发商或装修公司选择,且需求较为低频。但插线板是2C产品,由C端消费者自行选择,且购买频次较高,因此消费者也需要更方便地就近购买。

由于对产品特性的把握,阮立平选择在营销和渠道上加大投入。

在8月份发布的半年报中,公牛集团表示已在全国范围内建立了 75 万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)、12 万多家专业建材及灯饰渠道售点及 25 万多家数码配件渠道售点。

比很多互联网O2O厂商更早,公牛就发现了1公里内买到产品的重要性。

产品特性为基,公牛找到了自己的渠道抓手。

第一招,品牌宣传。公牛集团选择了“店招战略”,也就是通过为经销商门店的装修掌握宣传渠道,通过经销门店的招牌、形象墙等宣传公牛品牌。

借助全国数十万家将公牛logo和广告语印在招牌上的门店,公牛迅速建立起了自己的品牌地位。

第二招,控制经销商。据媒体报道,在民用电工行业,公牛对于经销商是比较友好的,其渠道建设十分扁平化,只有一级经销商。据业内人士透露,公牛的月返+季返能达到8%-12%,另外还有一部分批发毛利,再加上加上店招、展柜、户外至少6%-10%的费用支持,这些利益基本可以驱动经销商跟着公司走。

但与此同时,由于绑定了经销商,因此公牛通过转售价格来对经销商进行价格控制,适,也就是说公牛的经销商转售给消费者的价格不是自定的,而是公牛控制的。

第三招,及时把握线上渠道。从2015年开始公牛集团逐步构建了自己的电商战略。根据公牛集团招股书显示,2018年,公牛集团转换器产品在天猫的市场销售占有率达到63.14%;墙壁开关插座产品在天猫的市场占有率26.08%。

根据其2020年财报显示,2020年公牛集团的转换器、墙壁开关插座两个品类在天猫平台市场占有率均为第一。

多重手段之下,公牛已经实现从线下到线上的双重垄断。

强势的市场地位为公牛带来的是超高的毛利率,2018-2020年公司毛利率分别为36.63%、41.41%、40.12%和37.48%。

随之而来的调查及负面

但与此同时,公牛集团的行为已经法律对于构成“实施垄断协议”的定义。

今年5月11日,浙江省市场监管局决定对公牛集团进行立案调查。

根据浙江省市场监督局发布的处罚公告,公牛集团自2014年至2020年,在全国范围内在转换器、墙壁开关插座、LED照明等产品销售渠道与经销商达成并实施固定和限定价格的垄断协议,排除、限制了市场竞争。

这也是截至目前,市场第三家因违反反垄断法被罚没中国境内销售金额3%的企业。

此前两家因垄断被处3%营收罚款的企业是是扬子江药业和上海食派士。

据媒体报道,北京有律师表示:

从反垄断法的意义上讲,针对公牛集团的垄断行为处罚,是执法机构重新对垄断协议中的纵向垄断管控的加强。

事实上根据处罚公告,类似行为公牛从2014年起就已经持续,在转换器、墙壁开关插座、LED照明、数码配件等产品销售渠道都与经销商达成且实施了固定和限定价格的垄断协议。

此前,根据招股书,公牛集团不禁要求经销商买断式购入产品,还要求经销商“专营专销”。

也就是说,经销商必须对剩余产品自负盈亏,且不可售卖其他品牌的同类产品。

除了长期垄断之外,公牛集团还曾经因为上市前的多笔高额分红被质疑“圈钱”。2020年招股书显示,2015-2017年,公牛集团将约87%的归母净利润用于股东分红,3年累计高达32亿元。其中,2017年的现金分红高达22亿元,占当年归母净利润的171.21%。而这笔高额分红的去向则为实际控制人兄弟俩。

增长焦虑期来了吗?

在负面信息背后,折射的是公牛集团近年来自身的发展焦虑。

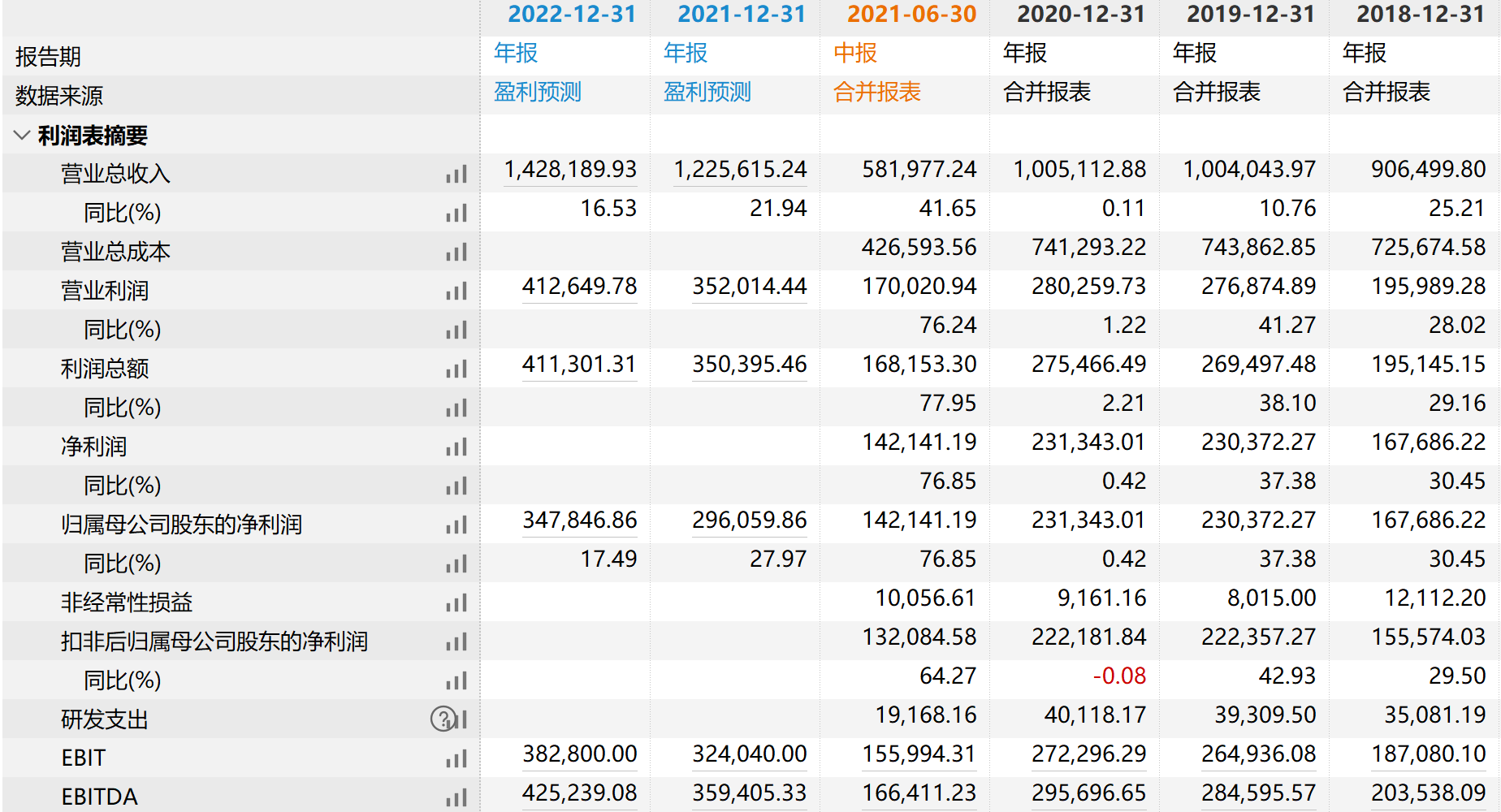

财务报表上,2018年 -2020 年公牛集团的营收分别为 90.65 亿元、100.40 亿元和100.51 亿元,分别同比增长25.21%、10.76%、0.11%,增速持续收窄,2020年受到疫情影响,收入几乎持平。

不过就2021年上半年来说,增速出现了恢复。2021H1,公牛的营收为58.2亿元,同比增加41.65%。

而从盈利层面,2018-2020年,公司的(归母)净利润分别为16.79亿元、23.04亿元和23.13亿元,同比增速分别为30.45%、37.38%和0.42%,与收入趋势基本一致。

2021年上半年,公牛集团实现归母净利润14.21亿元,同比增长76.85%。

处罚对业务到底产生什么影响,公司未来又要怎么发展?

1、处罚对发展的实质影响

短期来看,处罚主要影响2021年当期净利润。

国金证券针对此事的研报表示:

由于公牛集团8月收到慈溪市亿元企业培育方案的一次性补助款2.59亿元,将对冲本次处罚款影响,合计预计将减少三季度利润约0.36亿,整体对公司利润影响有限。

3以的罚款本身,是按照公牛集团 2020 年度中国境内销售额 98.27 亿元 3%进行处罚,计 2.948 亿元。据了解,处罚金额占公牛集团最近一期经审计净资产的 3.23%,占最近一期经审计净利润的 12.74%。

如果按2021年上山半年归母计算总利润,罚款总额2.95亿元左右,上半年净利润14.21亿元,罚款占比约为21%左右。

长期来看,价格并不是公牛的护城河。

一方面,用户心智+强大渠道是公牛的竞争优势,价格并不是。另一方面,当公牛放弃了协议控制价格后,经销商依然有自己的盈利需求,过高或过低价格都会有所经销商自身的利益。

在消费者端,并不会对公司品牌力产生怀疑。例如财务造假退市的瑞幸,在线下依然拥有自己的粉丝。

2、“搅局者”围绕

但竞争对手并不会放过公牛集团,行业还处在变革中,寻找“智能家居”入口的策略还徘徊在互联网人心中。

2015年,小米发布了一款售价49元,带有三个USB接口的插线板,宣布进军民用电工市场。其新颖的设计、高性价比以及线上互动性强等特点,都给行业带来了久违的新鲜感。

不过公牛还是较快跟上了步伐,推出与之相似的带有USB接口的插线板,并结合了自身“安全”的卖点,而且定价还比小米低1元,首批产品面世后便被抢购一空,由此可见其行业地位依然十分稳固。

截至发稿,小米的“3孔+3USB”设计定价59元。

公牛同样配置的价格为49元。

在和小米、飞利浦等品牌的正面对抗中,如何研发新产品仍然是公牛的最大瓶颈。

在今年半年报中,公牛披露了对智能家居硬件产品布局力度的加大,除开推出智能晾衣架、智能窗帘机、智能开关和智能门锁外,其还对公司 " 公牛智家 "APP 的进行了升级,主要为提升便利性、安全性和稳定性。

只是,目前在收入结构中,新产品的占比仍然很低,在100亿的收入中仅占约4%。

在一个门槛不高的行业中,构筑出自身的护城河,是属于公牛过去的辉煌。

但如何在合法合规的框架内经营、保持护城河的同时与新技术同步,是留给所有老字号企业的难题。