报告摘要:

事件概述:2020年4月22日交通运输部发布2020年3月份港口吞吐量数据,2020年一季度,全国港口货物吞吐量为30.1亿吨,同比-4.6%,其中外贸货物吞吐量10.4亿吨;同比+0.3%;集装箱吞吐量为5518万标准箱,同比-8.5%。

2020年一季度全国港口货物吞吐量下降,3月内贸货物降幅收窄,外贸货物吞吐量增速转负。

受国内外疫情等因素影响,2020年一季度全国港口货物吞吐量同比下降。但随着国内疫情的稳定控制和企业的陆续复工,内需回暖,3月当月内贸货物及集装箱吞吐量降幅较前两月收窄。

从数据来看,2020年3月当月全国港口货物吞吐量为10.9亿吨,同比-2.4%,其中外贸货物吞吐量为3.5亿吨,同比-0.5%,内贸货物吞吐量为7.4亿吨,当月同比-3.2%,一季度累计同比-7.0%,较前2月9.5%的降幅收窄2.5个百分点,集装箱吞吐量为2047万标准箱,当月同比-4.9%,一季度累计同比为-4.6%,较前2月6.0%的降幅收窄1.4个百分点;受国外疫情影响,3月当月外贸货物吞吐量增速由正转负。

区域间结构性分化明显,广西沿海港口吞吐量增速大幅领先,北部湾港货物吞吐量在前20大港口中保持首位。

分区域来看,2020年一季度全国各地区港口吞吐量增速结构性分化仍明显。

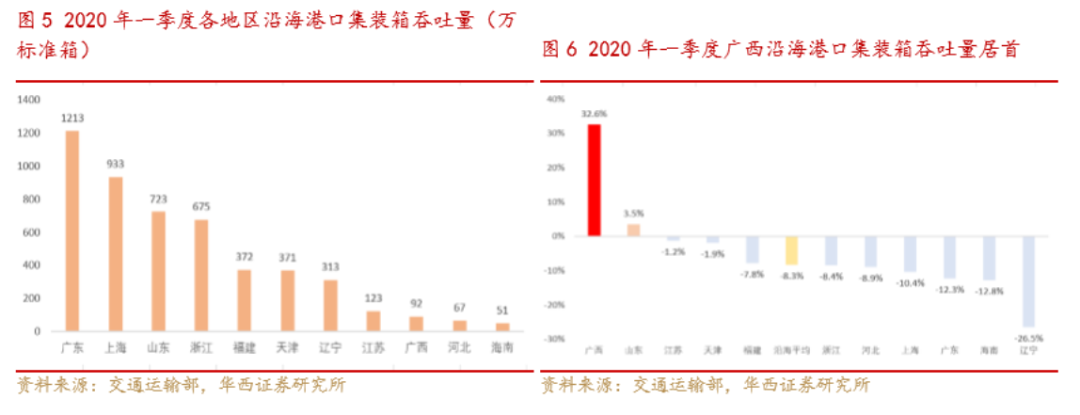

沿海港口方面,交通部统计的11个地区中,广西、天津、山东、江苏等四个地区的沿海港口货物吞吐量实现正增长,同比增速分别为+16.6%/+8.0%/+2.0%/+1.4%,广西、天津地区沿海港口集装箱吞吐量实现正增长,同比分别为+34.3%/+1.2%,广西地区沿海港口货物吞吐量及集装箱吞吐量增速保持首位,继续领跑。广东、福建、河北、辽宁、上海货物吞吐量及集装箱吞吐量降幅较大,

内河港口方面,剔除吞吐量基数较低的河南、云南地区,交通部统计的11个地区中,江西及广西内河港口货物吞吐量实现正增长,同比增速分别为+28.1%/+17.8%。上海、山东地区内河港口货物吞吐量增速垫底,分别为-41.0%/-35.6%。

吞吐量前20的港口中,北部湾港货物吞吐量同比+14.5%,集装箱吞吐量同比+32.6%,增速在前20大港口中均居首位。

我们判断导致区域间港口货物吞吐量增速分化的原因包括:1.复工节奏不同:各地区受疫情影响程度不同、产业结构不同、外来务工人员占比有所差异等因素导致上下游生产性企业复工节奏不同,从而影响各地港口货物吞吐量增速。2.广西、江西等中西部经济低基数地区在区域性经济结构调整背景下承接产业转移项目,内需较强,推动货物吞吐量增长。尤其广西,还同时受益于西部陆海西通道的新增货量,以及我国和东盟贸易的增加。3.各地区港口航线、货物结构不同导致表现分化,以矿石、煤炭等大宗商品进口为主的港口吞吐量主要受内需影响,以外贸集装箱为主的港口吞吐量则主要受外需影响,三月以来国内疫情逐渐稳定控制,内需回升,推动部分以内需货物为主的港口吞吐量增长。

内需回暖,2020年3月全国进口金额增速转正,出口受外需等因素影响同比下降。

3月份以来,随着国内疫情的稳定控制,国内需求回暖,外需则受国外疫情影响仍承受压力。

从进出口数据来看,根据国家海关总署发布的2020年4月14日发布的一季度进出口数据,2020年一季度我国货物贸易进出口总值同比-6.5%,其中出口同比-11.4%;进口同比-0.7%。2020年3月当月我国外贸进出口同比-0.8%,降幅较1-2月收窄8.7个百分点,其中出口同比-3.5%,进口受内需回暖影响增速转正,同比+2.4%。

投资建议:推荐内需及大宗商品吞吐量占比较高,且外贸以东南亚航线、日韩、中国港台等近洋航线为主的西南港口龙头北部湾港。

对于港口行业来说,2月和3月内需承压,同期外需的负面影响在2月和3月还未充分体现。接下来4月和5月,内需预计将环比明显改善,但与外需相关的吞吐量在4月和5月将迎来压力最大的时刻。据测算,北部湾港与内需相关的吞吐量占比约七成。其中,北部湾港占比较大的干散货主要受内需推动。集装箱方面,北部湾港外贸航线中东南亚航线占比较高,我国与东盟进出口贸易一季度逆势增长,我们认为未来北部湾港集装箱吞吐量将持续受益于我国与东盟的贸易合作以及东盟在国际分工调整背景下的快速发展。重申对西南港口龙头北部湾港的推荐。

风险提示

宏观经济存在下行超预期可能;疫情持续时间;复工进度。

第一章、2020年一季度全国港口货物吞吐量下降,3月内贸货物降幅收窄

2020年4月22日交通运输部发布2020年3月份港口吞吐量数据,2020年一季度,全国港口货物吞吐量为30.1亿吨,同比-4.6%,其中外贸货物吞吐量10.4亿吨;同比+0.3%;内贸货物吞吐量为19.7亿吨,同比-7.0%;集装箱吞吐量为5518万标准箱,同比-8.5%。

(一)3月内贸货物吞吐量降幅收窄,外贸货物吞吐量增速转负

受国内外疫情等因素影响,2020年一季度全国港口货物吞吐量同比下降。但随着国内疫情的稳定控制和企业的陆续复工,内需回暖,3月当月内贸货物及集装箱吞吐量降幅较前两月收窄。

从数据来看,2020年3月当月全国港口货物吞吐量为10.9亿吨,同比-2.4%,其中外贸货物吞吐量为3.5亿吨,同比-0.5%,内贸货物吞吐量为7.4亿吨,当月同比-3.2%,一季度累计同比-7.0%,较前2月9.5%的降幅收窄2.5个百分点,集装箱吞吐量为2047万标准箱,当月同比-4.9%,一季度累计同比为-4.6%,较前2月6.0%的降幅收窄1.4个百分点;受国外疫情影响,3月当月外贸货物吞吐量增速由正转负。

2020年一季度沿海、内河港口货物吞吐量分别为20.8/9.3亿吨,同比分别-3.9%/-6.2%,由于一季度国内疫情发展较快,内贸占比较高的内河港口受到的负面影响更大。

(二)区域间结构性分化明显,广西沿海港口吞吐量增速大幅领先

分区域来看,2020年一季度全国各地区港口吞吐量增速结构性分化仍明显。

沿海港口方面,交通部统计的11个地区中,广西、天津、山东、江苏等四个地区的沿海港口货物吞吐量实现正增长,同比增速分别为+16.6%/+8.0%/+2.0%/+1.4%,广西、天津地区沿海港口集装箱吞吐量实现正增长,同比分别为+34.3%/+1.2%。广西地区沿海港口货物吞吐量及集装箱吞吐量增速保持首位,继续领跑。广东、福建、河北、辽宁、上海货物吞吐量及集装箱吞吐量降幅较大,

内河港口方面,剔除吞吐量基数较低的河南、云南地区,交通部统计的11个地区中,江西及广西内河港口货物吞吐量实现正增长 ,同比增速分别为+28.1%/+17.8%。上海、山东地区内河港口货物吞吐量增速垫底,分别为-41.0%/-35.6%。

我们判断导致区域间港口货物吞吐量增速分化的原因包括:1.复工节奏不同:各地区受疫情影响程度不同、产业结构不同、外来务工人员占比有所差异等因素导致上下游生产性企业复工节奏不同,从而影响各地港口货物吞吐量增速。2.广西、江西等中西部经济低基数地区在区域性经济结构调整背景下承接产业转移项目,内需较强,推动货物吞吐量增长。尤其广西,还同时受益于西部陆海西通道的新增货量,以及我国和东盟贸易的增加。3.各地区港口航线、货物结构不同导致表现分化,以矿石、煤炭等大宗商品进口为主的港口吞吐量主要受内需影响,以外贸集装箱为主的港口吞吐量则主要受外需影响,三月以来国内疫情逐渐稳定控制,内需回升,推动部分以内需货物为主的港口吞吐量增长。

(三)北部湾港吞吐量增速在前20大港口中居首

2020年一季度,宁波舟山港货物吞吐量仍以25042万吨领衔全国港口。吞吐量前20的港口中,北部湾港货物吞吐量同比+14.5%,集装箱吞吐量同比+32.6%,增速在前20大港口中均居首位。

第二章、北部湾港内需货物占比约七成,将受益于国内经济回暖

(一)、内需回暖,2020年3月全国进口金额增速转正,出口受外需等因素影响同比下降

3月份以来,随着国内疫情的稳定控制,国内需求回暖,外需则受国外疫情影响仍承受压力。

从进出口数据来看,根据国家海关总署发布的2020年4月14日发布的一季度进出口数据,2020年一季度我国货物贸易进出口总值同比-6.5%,其中出口同比-11.4%;进口同比-0.7%。2020年3月当月我国外贸进出口同比-0.8%,降幅较1-2月收窄8.7个百分点,其中出口同比-3.5%,进口受内需回暖影响增速转正,同比+2.4%。

分商品来看,一季度,我国机电产品出口1.95万亿元(占出口金额比例58.5%),同比-11.5%;纺织服装等7大类劳动密集型产品出口5969.8亿元(占出口金额比例17.9%),同比-15.3%。

进口商品方面,铁矿砂、原油、煤等大宗商品和肉类等重点民生消费品进口较快增加。一季度,我国进口铁矿砂2.6亿吨,同比+1.3%;进口原油1.3亿吨,同比+5%;进口煤9577.8万吨,同比+28.4%;进口天然气2465.6万吨,同比+1.8%。

分地区来看,一季度我国对东盟、美国、欧盟进出口贸易金额分别为9913.4/6680.1/8759.3亿元,同比分别为+6.1%/-18.3%/-10.4%,对东盟进出口贸易额逆势增长,占贸易总额比例为15.1%,占比较2019年提高1.1个百分点,叠加2020年1月31日英国正式脱欧的因素,东盟超越欧盟成为我国第一大贸易伙伴。

(二)、推荐内需及大宗商品吞吐量占比较高,且外贸以东南亚、日韩、中国港台等近洋航线为主的西南港口龙头北部湾港

散杂货方面,北部湾港主要以金属矿石、煤炭等大宗商品为主,根据公司公告,2017年北部湾港货物吞吐量为1.6亿吨,金属矿石、煤炭、有色金属、粮食吞吐量分别为3118/ 2575/ 1431/ 1111万吨,占比分别为19.3%/ 15.9%/8.9%/6.9%。大宗商品又以进口为主,以北部湾三港中主要经营散杂货装卸业务的防城港为例,根据防城港市2018年国民经济和社会发展公报,2018年防城港完成货物吞吐量10448万吨(统计口径或与上市公司存在差异),货物主要为矿石、煤炭、农林牧渔产品、粮食及化肥农药等,其中进口8050万吨,占比为77%,出口为2399万吨,占比为23%。由于北部湾港散杂货主要以大宗商品进口为主,增速主要受内需影响,所以我们认为,在国内疫情稳定控制背景下,上下游企业的复工将带来大宗商品的物流运输需求,促使相关货物吞吐量增长。

集装箱方面,目前北部湾港集装箱业务内贸航线居多,外贸稍少。根据交通部数据,以集装箱业务为主的钦州港2019年内贸/外贸货物吞吐量占比分别为61%/39%。根据公司官网信息,目前北部湾港外贸航线共27条,其中15条为对越南、泰国、马来西亚等东南亚国家的航线,7条为日韩航线,4条为中国港台航线,东南航线占比过半。若我国与东盟进出口贸易保持增长趋势,则北部湾港货物吞吐量将持续收益。

对于港口行业来说,2月和3月内需承压,同期外需的负面影响在2月和3月还未充分体现。接下来4月和5月,内需预计将环比明显改善,但与外需相关的吞吐量在4月和5月将迎来压力最大的时刻。据测算,北部湾港与内需相关的吞吐量占比约七成。其中,北部湾港占比较大的干散货主要受内需推动。集装箱方面,北部湾港外贸航线中东南亚航线占比较高,我国与东盟进出口贸易一季度逆势增长,我们认为未来北部湾港集装箱吞吐量将持续受益于我国与东盟的贸易合作以及东盟在国际分工调整背景下的快速发展。重申对西南港口龙头北部湾港的推荐。

第三章、风险提示

宏观经济存在下行超预期可能;疫情持续时间;复工进度。

年报业绩符合预期,ROE提升,2020年集装箱经营目标超预期_20200418