证券研究报告:《2019Q4煤炭行业基金持仓分析:总体低配,神华陕煤环比略升》

报告发布日期:2020年2月9日

主要观点:

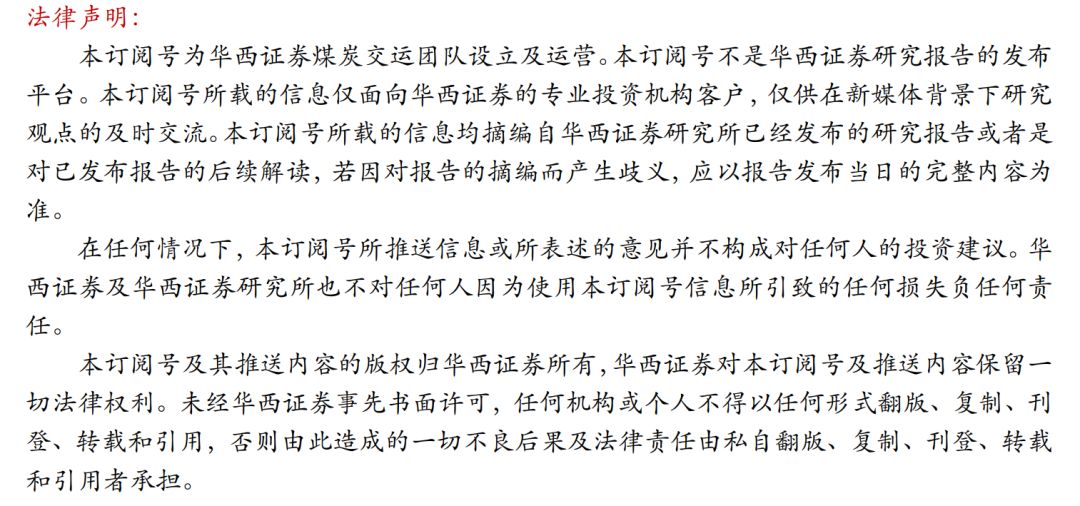

2019Q4,煤炭行业的基金重仓持股有所上升,但仍处于长期以来的低配水平。目前煤炭指数的PE/PB估值均是历史最低值,重申推荐龙头煤炭股中国神华、陕西煤业、盘江股份、露天煤业。

报告摘要:

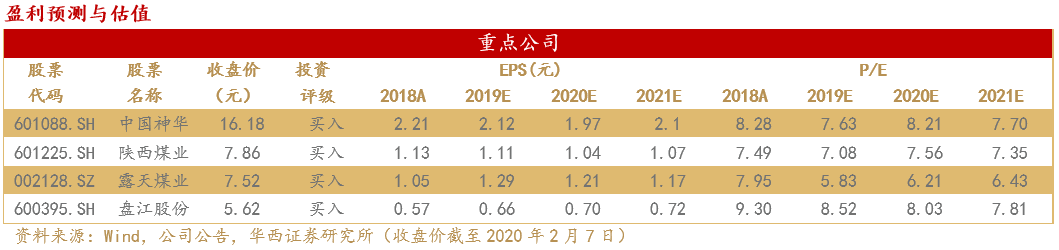

► 2019年Q4煤炭基金持股比例回升,但仍处于绝对低配。

2019Q4,基金增持煤炭板块,重仓持股数量占比由2019Q3的0.76%提升至0.85%(环比+0.09个百分点,同比+0.11个百分点),重仓持股市值占比由2019Q3的0.40%上升至0.48%(环比+0.08个百分点,同比-0.10个百分点)。

以流通市值占比作为标准配置比例,煤炭长期处于绝对低配状态,2019Q4较标准配置比例1.36%低配0.88个百分点,低配幅度较2019Q3收窄0.19个百分点。

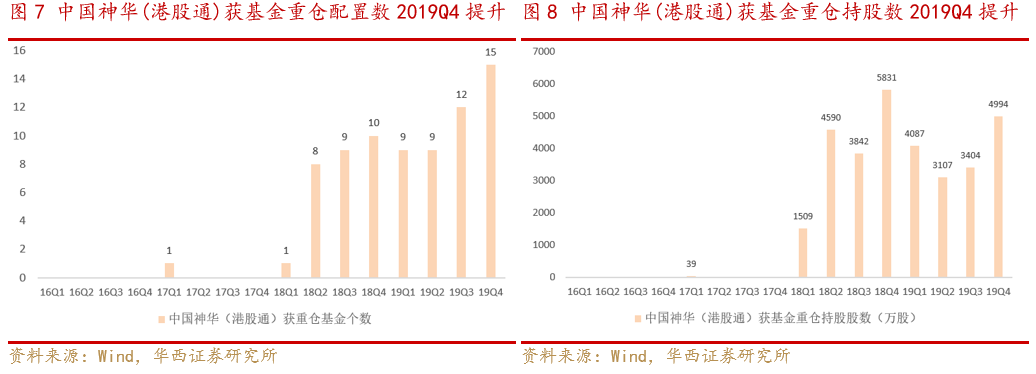

► 中国神华、山煤国际是煤炭板块中获增持较多的公司。

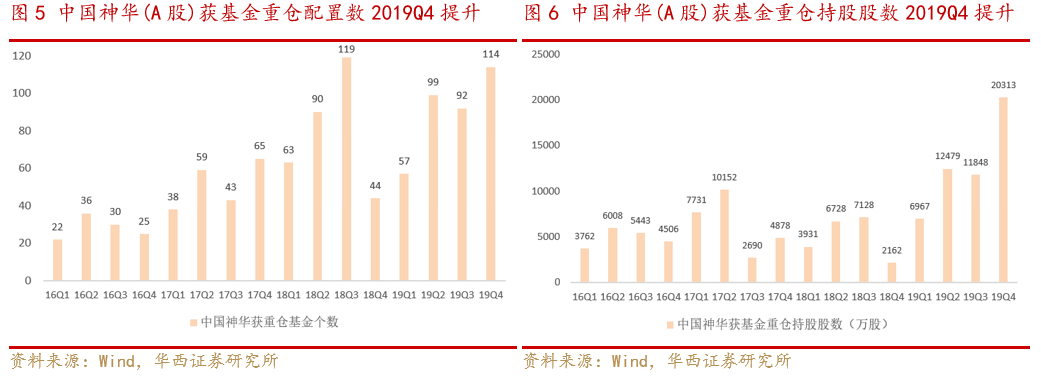

2019Q4,在重仓基金持股占流通股比例较高(超过1%)的中国神华(A股)、陕西煤业、中国神华(港股通)、山煤国际中,当季分别获增持8465/1617/1590/910万股,环比分别 +71%/ +18%/+47%/+52%,中国神华和山煤国际是煤炭板块中2019Q4获增持较多的公司。

根据Wind数据,中国神华A股和港股通在2019Q4均获基金重仓配置提升。其中,中国神华A股2019Q4单季新增基金重仓持股数8465万股中,有5415万股主要来自博时、嘉实、广发基金的央企创新驱动ETF基金等调仓增持。剔除被动型基金的调仓增持,中国神华仍在2019Q4获得了较为显著的基金重仓持股增加,这从重仓持股基金的数量亦可反映。

► 煤炭估值目前处于历史最低水平,重申推荐龙头煤炭股神华、陕煤、盘江、露天。

春节后由于疫情大跌后,中信煤炭指数2019年2月7日PE-TTM为7.79倍,PB为0.9倍,本周的煤炭指数PE和PB是2005年有指数统计以来的历史最低水平,我们认为煤炭板块处于严重低估水平,重申推荐龙头煤炭股神华、陕煤、盘江、露天。

1)短期煤炭供给受限大于需求下滑,动力煤价格受疫情影响小,节后小幅上涨;

2)上述四家盈利预期稳定,疫情期间仍然承担保供任务,龙头与区位优势凸显(神华生产基本不受限,陕煤影响较小保供湖北,露天保供东北机械化生产,盘江保供西南);

3)高股息率:按照2019年2月7日收盘价,神华、陕煤、盘江、露天股息率分别5.2%/5.5%/8%/6.7%(陕煤考虑回购4.1%)。

► 风险提示

宏观经济系统性风险;水电来水超预期;新能源在技术上的进步超预期;进口煤政策放宽超预期。

【报告正文】

1. 2019年Q4煤炭基金持股比例回升,但仍处于绝对低配

近期2019年基金年报公布,我们选取了A股的中信一级煤炭行业的37家上市公司以及港股通的中信一级煤炭行业7家上市公司作为样本,对全部基金的煤炭板块上市公司重仓持仓情况进行了分析。

根据Wind数据,2019Q4,基金增持煤炭板块,重仓持股数量占比(煤炭持股数量占基金总持股数量比重)由2019Q3的0.76%提升至0.85%(环比上升0.09个百分点,同比上升0.11个百分点),重仓持股市值占比(煤炭持股市值占基金股票投资市值比重)由2019Q3的0.40%上升至0.48%(环比上升0.08个百分点,同比下降0.10个百分点,2018Q4由于港股通中国神华持股较高)。

以流通市值占比作为标准配置比例,煤炭长期处于绝对低配状态,2019Q4较标准配置比例1.36%低配0.88个百分点,较2019Q3收窄0.19个百分点。

我们判断2019Q4基金增持煤炭板块的主要原因是:

1)煤炭板块估值从PE和PB来看均处于历史低位,较供给侧改革之前几无差异,处于绝对低估状态;

2)市场对煤价,尤其是动力煤价的预期已基本见底,2019年12月初的煤炭交易大会中动力煤的基准价仍维持在535元/吨,一定程度上稳定了预期;

3)优质煤炭股的业绩仍保持稳定,股息率较高,具有配置价值;

4)2019Q4市场风格切换,对周期股有所青睐。

2. 中国神华、山煤国际是煤炭板块中获增持较多的公司

3. 煤炭估值目前处于历史最低水平,重申对龙头股推荐

由于疫情的影响,中信煤炭指数在2月3日春节后首个交易日大跌8.57%,此后并未明显修复。2月3日至7日一周累计下跌7.33%,跑输上证综指3.95个百分点,跌幅在所有中信一级行业指数中倒数第二,仅略小于房地产。

节后大跌后,中信煤炭指数2月7日PE-TTM为7.79倍,PB为0.9倍,本周的煤炭指数PE和PB是2005年有指数统计以来的历史最低水平,我们认为煤炭板块目前位于严重低估水平,尤其是对于业绩较为稳定的龙头煤炭股而言。

在行业和优质龙头都在历史性的低估位置时,我们重申对中国神华、陕西煤业、盘江股份、露天煤业的推荐和“买入”评级。

1)短期疫情对煤炭供给受限大于需求下滑,动力煤价格受疫情影响小,节后小幅上涨。5500大卡CCI指数春节后持续上涨,2月7日收于572元/吨,较年前1月23日收盘价561元/吨上涨11元/吨(+2%);2月5日环渤海指数555元/吨,较年前1月22日的553元/吨上涨2元/吨;

2)上述四家煤炭企业盈利预期稳定,疫情期间仍然承担保供任务,龙头与区位优势凸显。根据《国家能源局综合司关于做好疫情防控期间煤炭供应保障有关工作的通知》,优先安排好疫情重点地区以及东北、京津唐等地区的煤炭供应。神华生产基本不受限,陕煤生产影响较小且保供湖北,露天保供东北且机械化生产程度高,盘江保供西南;

3)高股息率:按照2月7日收盘价,神华、陕煤、盘江、露天股息率分别5.2%/5.5%/8.2%/6.7%(陕煤若考虑回购影响,股息率4.1%),考虑较为稳定的盈利水平,该股息率具有较高的性价比。

4. 风险提示

4.1. 宏观经济系统性风险,潜在造成火电行业经营超预期困难

如果宏观经济下滑超预期,煤价或下跌超预期,从而对煤炭企业的业绩造成负面影响。若火电行业经营超预期困难,对于和火电分一块蛋糕的煤炭,或许也将面临下行压力。

4.2. 水电来水超预期

如果水电来水超预期,或将挤压火电的空间,影响动力煤最主要的需求——电煤需求,进而压低煤价,影响煤炭企业的盈利。水电来水的波动通常较为短期且不可测,对长期煤价中枢的影响不大。

4.3. 新能源在技术上的进步超预期

新能源在技术上的进步超预期,亦将挤压火电的空间,影响电煤需求。与水电来水的影响偏短期与季节性不同,诸如转化率和储能效率之类的新能源技术的进步,对火电发电的影响较为长期而深远,而短期内影响不大。

4.4. 进口煤政策放宽超预期

2019年,我国累计进口煤及褐煤3亿吨,同比+6.3%,对今年国内较低的煤炭需求增速来说(2019年,火电发电量同比+1.9%),进口煤的较高增速加大了今年煤炭的供给,压低了国内煤价。如果未来进口煤政策放宽超预期,国内煤价或下跌超预期。但是,站在当前时点上,煤价已下跌至与进口煤价差较小的水平,进口煤的吸引力有所减弱,进口煤政策的影响亦随之有所减小。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《2019Q4煤炭行业基金持仓分析:总体低配,神华陕煤环比略升》

报告发布日期:2020年2月9日