报告摘要:

事件概述:2020年3月20日交通部发布2月港口吞吐量数据。2020年前2月全国港口货物吞吐量为18.7亿吨,同比-6.0%,其中,外贸货物吞吐量6.9亿吨,同比+0.8%,集装箱吞吐量3448万标准箱,同比-10.6%。

受疫情影响,2020年前2月全国港口货物吞吐量同比下降,内贸货物吞吐量降幅明显,后续随着国内企业复工复产,吞吐量有望回升。

2020年前2月,国内新冠肺炎疫情爆发,春节假期延长,各地区生产企业进行不同程度的延期复工以配合疫情防控工作。由于上下游企业延期复工,相关物流运输需求下降,国内港口货物吞吐量增速受限。根据测算,2020年前2月港口内贸货物为11.8亿吨,同比-9.5%,明显低于外贸货物吞吐量增速。

从货物类型来看,集装箱吞吐量前2月同比-10.6%,受疫情影响高于其他货物。判断矿石、煤炭等大宗商品由于下游企业生产具有一定延续性,受疫情影响相对较小。

我们判断,随着国内疫情的稳定控制,上下游企业逐渐复工复产,后续内贸货物吞吐量有望回升。

区域间港口货物吞吐量增速分化,判断与各地区受疫情影响程度、企业复工进度相关。区域性经济结构调整背景下,广西、江西等中西部地区港口货物吞吐量增速表现仍亮眼。

沿海港口方面,交通部统计的11个地区中,广西、天津、山东、江苏等四个地区的沿海港口货物吞吐量实现正增长,同比增速分别为+16.6%/+8.0%/+2.0%/+1.4%,广西、天津地区沿海港口集装箱吞吐量实现正增长,同比分别为+34.3%/+1.2%。广西地区沿海港口货物吞吐量及集装箱吞吐量增速保持首位。广东、福建、河北、辽宁、上海货物吞吐量及集装箱吞吐量降幅较大。

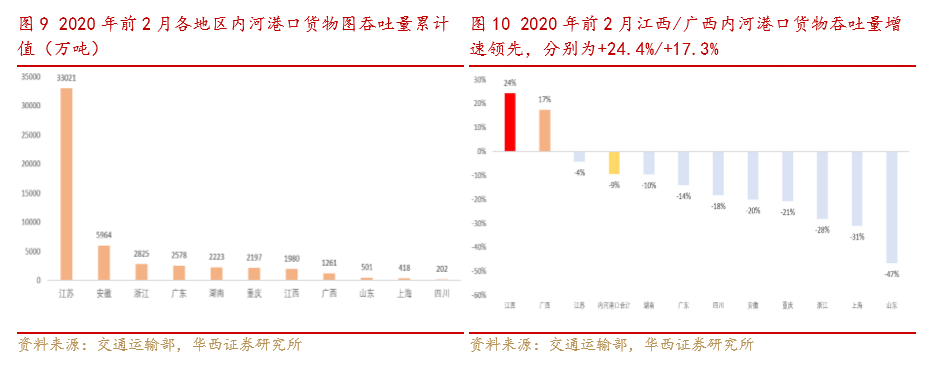

内河港口方面,剔除吞吐量基数较低的河南、云南地区,交通部统计的11个地区中,江西及广西内河港口货物吞吐量实现正增长,同比增速分别为+24.4%/+17.30%。浙江、上海及山东地区内河港口货物吞吐量增速垫底,分别为-28.1%/ -30.90%/ -46.7%。

我们判断导致区域间港口货物吞吐量增速分化的原因包括:1.复工节奏不同:各地区受疫情影响程度不同、产业结构不同、外来务工人员占比有所差异等因素导致上下游生产性企业复工节奏不同,从而影响各地港口货物吞吐量增速。2.广西、江西等中西部经济低基数地区在区域性经济结构调整背景下承接产业转移项目,内需较强,推动货物吞吐量同比增长。

钢铁、有色及用电量数据验证区域性经济结构调整背景下中西部地区的后发优势。

我们判断,虽然疫情情况及节后复工进度的不同对各地区2020年前2月的经济发展有所影响,但广西、云南、四川、重庆等

中西部地区在疫情期间粗钢产量、电解铝产量及用电量增速能保持增长或基本与去年持平的水平,一定程度上反映了区域性经济结构调整背景下中西部地区的后发优势和经济活力。

2020年1-2月份的港口吞吐量数据、粗钢及电解铝的产量数据、用电量数据进一步验证了我们一直以来强调的区域性经济结构调整下北部湾港的投资逻辑。此外,中国与东盟贸易额在2020年前2月逆势增长,在2020年前2月为我国第一大贸易伙伴。广西与越南接壤,与东盟的进出口贸易在地理上具有天然优势,根据2018年广西壮族自治区国民经济和社会发展统计公报,2018年广西与东盟进出口贸易总额为2061.49亿元,约占全区进出口总额的50.2%,远超与其他国家、地区进出口贸易值。中国与东盟贸易的发展或将持续推动北部湾港货物吞吐量的增长。重申对西南港口龙头北部湾港的推荐。

风险提示

宏观经济存在超预期下行可能;国内外疫情发展;复工进度等。

第一章、

受国内疫情影响,2020年前2月全国港口货物吞吐量整体下降,区域间港口吞吐量增速分化仍明显

交通部3月20日公布2020年前2月全国港口吞吐量数据。2020年前2月,全国港口货物吞吐量为18.7亿吨,同比-6.0%,其中,外贸货物吞吐量为6.9亿吨,同比+0.8%,集装箱吞吐量为3448万标准箱,同比-10.6%。

2020年前2月,国内新冠肺炎疫情爆发,春节假期延长,各地区生产企业进行不同程度的延期复工,以配合疫情防控工作。由于上下游企业延期复工,相关物流运输需求下降,国内港口货物吞吐量增速受限。根据测算,2020年前2月港口内贸货物为11.8亿吨,同比-9.5%,明显低于外贸货物吞吐量增速。

从货物类型来看,集装箱吞吐量前2月同比-10.6%,受疫情影响高于其他货物。判断矿石、煤炭等大宗商品由于下游企业生产具有一定延续性,受疫情影响相对较小。

沿海港口外贸、内贸货物吞吐量占比分别为46%/54%,内河港口外贸、内贸货物吞吐量占比分别为12.7%/87.3%,故2020年前2月内河港口吞吐量受疫情影响更加明显。根据交通部发布的数据,2020年2月全国沿海港口货物吞吐量为13.4亿吨,同比-4.6%,其中集装箱吞吐量为3119万标准箱,同比-10.1%;内河港口货物吞吐量为5.3亿吨,同比-9.3%;其中集装箱吞吐量为329万标准箱,同比-14.9%。

我们判断,随着国内疫情的稳定控制,上下游企业逐渐复工复产,后续内贸货物吞吐量有望回升。

沿海港口外贸、内贸货物吞吐量占比分别为46%/54%,内河港口外贸、内贸货物吞吐量占比分别为12.7%/87.3%,故2020年前2月内河港口吞吐量受疫情影响更加明显。根据交通部发布的数据,2020年2月全国沿海港口货物吞吐量为13.4亿吨,同比-4.6%,其中集装箱吞吐量为3119万标准箱,同比-10.1%;内河港口货物吞吐量为5.3亿吨,同比-9.3%;其中集装箱吞吐量为329万标准箱,同比-14.9%。

我们判断,随着国内疫情的稳定控制,上下游企业逐渐复工复产,后续内贸货物吞吐量有望回升。

(二)

区域间港口吞吐量增速分化仍明显,广西沿海港口继续领跑

分区域来看,2020年前2月不同地区港口吞吐量增速分化仍明显。

沿海港口方面,交通部统计的11个地区中,广西、天津、山东、江苏等四个地区的沿海港口货物吞吐量实现正增长,同比增速分别为+16.6%/+8.0%/+2.0%/+1.4%,广西、天津地区沿海港口集装箱吞吐量实现正增长,同比分别为+34.3%/+1.2%。广西地区沿海港口货物吞吐量及集装箱吞吐量增速保持首位,继续领跑。广东、福建、河北、辽宁、上海货物吞吐量及集装箱吞吐量降幅较大,

内河港口方面,剔除吞吐量基数较低的河南、云南地区,交通部统计的11个地区中,江西及广西内河港口货物吞吐量实现正增长 ,同比增速分别为+24.4%/+17.30%。浙江、上海及山东地区内河港口货物吞吐量增速垫底,分别为-28.1%/-30.90%/-46.7%。

我们判断导致区域间港口货物吞吐量增速分化的原因包括:1.复工节奏不同:各地区受疫情影响程度不同、产业结构不同、外来务工人员占比有所差异等因素导致上下游生产性企业复工节奏不同,从而影响各地港口货物吞吐量增速。2.广西、江西等中西部经济低基数地区在区域性经济结构调整背景下承接产业转移项目,内需较强,推动货物吞吐量增长。

(三)

宁波舟山港货物吞吐量保持首位,北部湾港吞吐量增速在前20大港口中居首,排名上升5位

2020

年前2

月,宁波舟山港货物吞吐量仍以16331

万吨领衔全国港口。吞吐量前20

的港口中,北部湾港货物吞吐量同比+16.6%

,增速居首位。与2019

年年底相比,北部湾港排名由第17位上升5

个位次至12

位,上海港下降2

位至第4

,连云港上升6

位至第13

。

第二章、

钢铁、有色及用电量数据验证区域性经济结构调整背景下中西部地区的后发优势

根据Wind数据,2020年前2月,全国粗钢产量约1.5亿吨,同比+3.1%。分区域来看,广西粗钢产量为461.9万吨,同比+31.6%,增速居首,粗钢产量增速前五的地区分别为广西、重庆、安徽、内蒙古、河南,同比增速分别为+31.6%+22.6%/ +22.3%/+21.2%/+14.0%,产量增速领先的地区皆位于中西部。

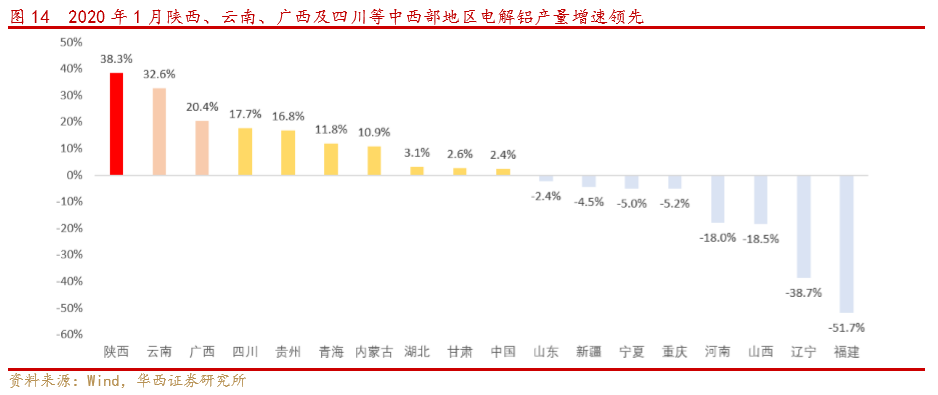

根据阿拉丁(ALD)数据2020年1月全国电解铝产量增速前五的地区分别为陕西、云南、广西、四川及贵州,同比分别为+38.3%/ +32.6%/ +20.4%/ +17.7%/ +16.8%,电解铝产量增速领先的地区皆位于铝土矿资源富集或拥有电力成本优势的西部地区。河南、山西、辽宁及福建电解铝产量增速降幅明显,同比分别为-18.0%/-18.5%/-38.7%/-51,7%,落后产能加速淘汰。

根据国家能源局发布的数据,2020年1-2月份,我国全社会用电量10203亿千瓦时,同比下降7.77%。1-2月份,我国第一产业用电量114亿千瓦时;同比增长3.89%;第二产业用电量6221亿千瓦时,同比下降11.98%;第三产业用电量1928亿千瓦时,同比下降3.13%。分地区来看,云南、内蒙、新疆等西部地区用电量增速领先,上海、广东、河南、湖北、浙江等受疫情影响严重的地区用电量降幅较大。

综上,我们认为,各地区疫情情况及节后复工进度的不同对企业复工及用电量、工业用电量影响较大,但广西、云南、四川、重庆等中西部地区在疫情期间粗钢产量、电解铝产量及用电量增速能保持增长或基本与去年持平的水平,一定程度上反映了区域性经济结构调整背景下中西部地区的后发优势和经济活力。

注:根据广西发改委数据,2020年1月份广西全社会用电量同比-4.65%,其中第二产业用电量同比-0.23%,工业用电量同比-0.2%,工业用电量增速表现优于居民用电量(居民用电量增速或许在一定程度上受暖冬因素的负面影响),且在受春节假期因素的影响下基本保持与去年同期接近的水平,所以我们推测,2020年前2月广西工业用电量增速应高于全社会用电量-1.9%的增速,大概率保持正增长。

2020年1-2月份的港口吞吐量数据、粗钢及电解铝的产量数据、用电量数据进一步验证了我们一直以来强调的区域性经济结构调整下北部湾港的投资逻辑。此外,北部湾港作为中国大陆面向东盟的桥头堡,吞吐量同样受益于中国与东盟的贸易发展,根据海关总署2020年3月7日发布的数据,2020年1-2月,全国进出口4.12万亿元人民币,同比-9.6%,在全国进出口贸易额下降的情况下,2020年前2个月中国对东盟实现贸易总值5941.1亿元,逆势增长,同比+2%,占外贸总值比例为14.4%,超过中国对欧盟贸易总值(1-2月贸易总值5574.2亿元,同比-14.2%,占比为13.5%),东盟在2020年前2月成为我国第一大贸易伙伴。广西与越南接壤,与东盟的进出口贸易在地理上具有天然优势,根据2018年广西壮族自治区国民经济和社会发展统计公报,2018年广西与东盟进出口贸易总额为2061.49亿元,约占全区进出口总额的50.2%,远超与其他国家、地区进出口贸易值。中国与东盟贸易的发展或将持续推动北部湾港货物吞吐量的增长。

第四章、风险提示

宏观经济存在超预期下行可能;国内外疫情发展;复工进度等。

华西交运北部湾港系列报告:

受疫情影响2月全国港口吞吐量下降,北部湾港吞吐量增速仍亮眼 20200322

北部湾港:2月吞吐量逆势大增,投资逻辑逐步验证_20200309

2019年业绩预告区间超预期,底部重申“买入”评级_20200130

区域间港口增速分化明显,推荐西南港口龙头北部湾港_20200122

防城港市:北部湾港重要经济腹地,红沙核电二期将对承接产业转移提供有力支撑_20200122

产业转移预计将促进北部湾地区人口加速增长_20200119

从北部湾港看央企卡位西南港口_20191217

广西区域经济增长强劲,北部湾港和珠海港受益_20191210

北部湾港:低估值高增速,吞吐量五年望翻倍,调至"买入"_20191212

北部湾港Q3吞吐量及业绩维持较高增速,给予“增持”评级_20191102

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《受疫情影响2月全国港口吞吐量下降,北部湾港吞吐量增速仍亮眼》

报告发布日期:2020年03月22日