退市工新上市公司信息

股票代码

600701.SH

哈尔滨工大高新技术产业开发股份有限公司主要业务领域为信息产业(计算机行业)及商业服务业。主要是从事企业级网络安全产品、基础网络产品、云计算融合系统及组件的研发、生产和销售,能够提供企业专属网络、行业专属云、云计算数据中心等领域内的综合解决方案。公司致力于成为行业内领先的云计算系统专家,本着“以客户需求为导向,以技术创新为引领,把握前沿应用趋势,助力客户创造价值”的经营宗旨,凭借领先的技术优势、灵活的产品策略、丰富的解决方案、成熟的应用案例以及完善的服务支持和资源整合能力,已经形成基础网络、网络安全、云计算软件、融合系统以及服务器、存储等云计算基础架构的全线产品,在此基础上为政府、运营商、广电、交通、教育、能源、医疗等多个行业用户提供了新一代绿色云计算数据中心的整体解决方案。

公司相关概念

退市工新介绍

公司名称 哈尔滨工大高新技术产业开发股份有限公司

上市日期 1996-05-28

注册资本 10.35亿元

发行价格 4

发行数量 3000万股

所属地区 黑龙江省·哈尔滨市

所属行业 其他行业

主营业务 公司商业服务业以哈尔滨红博会展购物广场有限公司、哈尔滨红博物产经营有限责任公司、哈尔滨红博广场有限公司及哈尔滨工大高新技术产业开发股份有限公司红博商贸城为主体,经营项目主要有:商业信息咨询;网络科技服务;服装;为企业提供展览展示信息服务;餐饮管理;餐饮服务;食品生产经营;滑冰市内场所服务;经销:针纺织品、日用百货、化妆品、数码产品、家用电器、办公用品等;在国家政策准许的范围内从事商场内商业物业管理等。

上市日期 1996-05-28

注册资本 10.35亿元

发行价格 4

发行数量 3000万股

所属地区 黑龙江省·哈尔滨市

所属行业 其他行业

主营业务 公司商业服务业以哈尔滨红博会展购物广场有限公司、哈尔滨红博物产经营有限责任公司、哈尔滨红博广场有限公司及哈尔滨工大高新技术产业开发股份有限公司红博商贸城为主体,经营项目主要有:商业信息咨询;网络科技服务;服装;为企业提供展览展示信息服务;餐饮管理;餐饮服务;食品生产经营;滑冰市内场所服务;经销:针纺织品、日用百货、化妆品、数码产品、家用电器、办公用品等;在国家政策准许的范围内从事商场内商业物业管理等。

退市工新主营收入构成

退市工新行业对比

退市工新公司信息

退市工新公司新闻

-

人均亏1.2万 一季度A股领跌全球

人均亏1.2万 一季度A股领跌全球

×2021-03-31 来源:东方财富研究中心

2021年一季度正式收官,春节假期成了分水岭,前面涨的挺好,三大指数甚至刷出多年的阶段高点,可春节后却是跌跌不休,最近才有所企稳,整体一季度,沪指跌0.9%,深成指跌4.78%,创业板指跌7%。我们用20张图,和你一起复盘2021年的一季度!

A股一季度领跌全球

就全球重要股市而言,一季度A股表现并不太好,除了马尼拉综指跌9.76%外,我们可以说是跌的最多的。具体而言,台湾加权表现最好,一季度大涨11.53%;其次是欧洲股市,法国CAC40涨了9.41%,德国DAX30涨了9.33%;而美国三大股指,道琼斯涨了8.04%,标普500涨了5.39%,纳斯达克涨了1.22%。(欧洲股市至截稿,美国股市截至3月30日)

一季度人均亏损1.2万元

从A股市值角度来看,截至3月31日收盘,A股总市值为78.21万亿元,较2020年底的79.59万亿元减少1.38万亿元。

按照中证登披露的数据,截至今年2月底,A股自然人投资者人数达1.8亿人。按此计算的话,一季度股民人均亏损约7600元。

此外,年内上市新股,截至3月31日收盘的总市值为0.78万亿元。将此扣除的话,同样按1.8亿人计算,一季度人均亏损则增加到12000元。

钢铁行业领涨

从行业板块来看,一季度申万一级28个行业中,有13个是上涨的,其中钢铁、公用事业和银行三大行业均涨超10%,具体分别是18.34%、13.11%和10.28%。

相反,在下跌的15个行业中,国防军工、非银金融、通信、汽车和计算机这5大行业是跌超10%的,具体分别下跌19.19%、12.55%、11.17%、11%和10.33%。

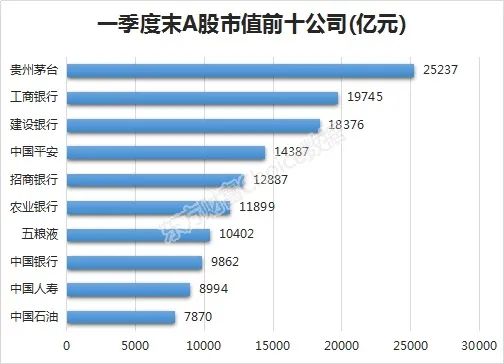

市值前十公司

截至一季度末,贵州茅台以2.52万亿元的总市值继续稳坐A股“一哥”,工商银行与建设银行分列第二、三位。而去年底挤进前十的宁德时代,经历节后的大跌后,最新排在了A股的第12位。

市值增加前十公司

一季度大涨17%的建设银行成为一季度市值增加最多的公司,市值增加了2675亿元。其次的工商银行和招商银行也增加过千亿,一季度分别增加了1960亿元和1803亿元。

市值减少前十公司

相反,一季度大跌17%的中国人寿是一季度市值减少最多的公司,市值减少了1857亿元。其次是金龙鱼和立讯精密,一季度市值分别减少了1672亿元和1553亿元。

十大牛熊股

一季度A股有1636家公司是上涨的,占整个A股比为38.6%。其中今年1月19日上市的南网能源以860.71%的涨幅居首,且涨幅前十公司均为年内上市的新股。非年内上市的公司中,一季度涨幅最高的是*ST众泰,累计涨了197.78%。相反,几家退市公司是一季度跌幅最多的公司,天夏退一季度累计跌幅74.39%。

成交额前十公司

成交额方面,一季度有78家公司累计成交额超千亿,其中贵州茅台以5853亿元居首。此外,隆基股份、比亚迪、宁德时代等“明星股”一季度成交额也位列前十。

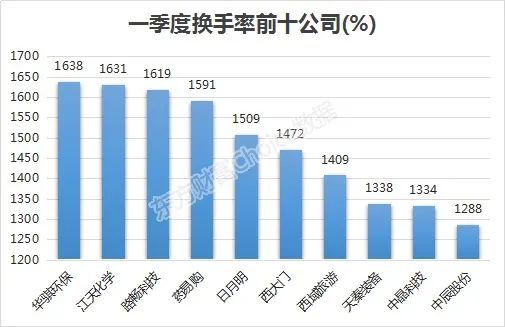

换手率前十公司

从换手率角度看,一季度换手率最高的是今年1月20日上市的华琪环保,一季度换手率16.38倍。而非次新股中,一季度换手率最高的是路畅科技,为16.19倍。

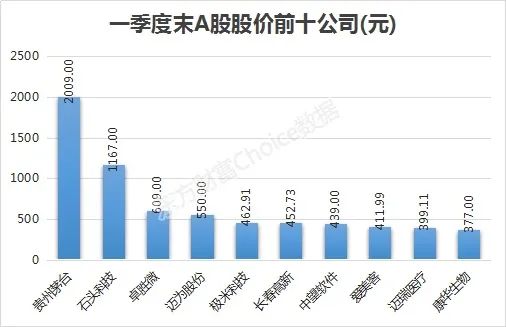

高价股前十

截至一季度末,股价最高的依然是“股王”贵州茅台,最新收盘价为2009元。其次是石头科技,最新收盘价为1167元。至于爱美客,作为A股第三家千元股,即使按后复权看的话,其最新收盘价也已不足千元,只有745.08元(前复权为411.99元)。

连续涨停前十公司

在一季度,A股中有529家公司获得连续2个及以上涨停,其中7家公司甚至是连续10个及以上连续涨停。3月8日首发上市的顺控发展,自上市以来已连续18天涨停,成为年内实打实的“涨停王”。

连续跌停前十公司

相反,一季度有181家公司录得连续2个及以上连续跌停,其中连续10个及以上连续跌停的公司均是退市公司,长城退15个连续跌停,天下退连续15个连续跌停,退市工新连续14个跌停。

两融余额增加350亿

今年一季度,两融余额稳中有升,1月底的时候一度突破1.7万亿元。截至3月30日,A股两融余额为16540.48亿元,较2020年末的16190.08亿元增加350.4亿元。

融资净买前十个券

一季度,有239只个券被融资客净买入过亿(融资买入额-融资卖出额),18只个券更是被融资净买入过10亿。中国平安居首,一季度被融资净买入50.74亿元。其次是贵州茅台,一季度被融资净买入48.92亿元。

融资净卖前十个券

相反,一季度有286只个券被融资客净卖出过亿,其中4只个券更是被净卖出超10亿。H股ETF被融资净卖出最多,为19.33亿元。复星医药、证券ETF和比亚迪在一季度,也被融资客净卖出超10亿,分别为11.6亿元、10.84亿元和10.73亿元。

外资净流入999亿元

对于北向资金来说,一季度累计净流入了998.92亿元,其中1月净流入399.57亿元,2月净流入412.24亿元,3月净流入187.11亿元。

从整个过程来看,今年一季度,北向资金只在1月底,2月底和3月初出现明显的净流出,其余时间都在稳步的净流入。

外资净买入前十公司

若是按区间北向资金持股量变动乘以个股区间成交均价来估算北向资金增减持的话,截至3月30日,数据显示,有340只个股在一季度被陆股通净买入过亿,其中56家公司超过10亿。招商银行被净买入最多,达103.46亿元,也是唯一一只被净买入过百亿的公司。其次是宁德时代,一季度被净买入89.8亿元。

外资净卖出前十公司

相反,一季度有168只个股被陆股通净卖出过亿,其中19家公司被净卖出过10亿,贵州茅台一季度被陆股通卖出最多,为177.8亿元。其次是海康威视,一季度被陆股通卖出123.61亿元。

股东增持前十公司

若是按最新公告日统计的话,数据显示,整个一季度,A股公司的重要股东们(董监高及持股5%以上股东等)累计减持了1444亿元。

看增持的话,中国宝安的重要股东在一季度增持最多,达21.82亿元。其次是永辉超市,一季度重要股东增持18.83亿元。

股东减持前十公司

相反,立讯精密的重要股东在一季度减持最多,达73.37亿元。其次是智飞生物,一季度重要股东减持54.44亿元。

(文章来源:东方财富研究中心)

-

3月5日晚间上市公司重要公告汇总

3月5日晚间上市公司重要公告汇总

×2021-03-05 来源:东方财富研究中心

3月5日晚间,沪深两市多家上市公司发布公告,以下是重要公告汇总。

【年报业绩】

招商证券:2020年净利94.92亿元 同比增30.34%

招商证券(600999)3月5日晚间发布业绩快报,2020年实现营业收入242.78亿元,同比增长29.77%;净利润94.92亿元,同比增长30.34%;每股收益1.06元。

海螺水泥:2020年净利351.3亿元 同比增4.58%

海螺水泥(600585)3月5日晚间发布业绩快报,2020年实现营业收入1762.43亿元,同比增长12.23%;净利润351.3亿元,同比增长4.58%;每股收益6.63元。

张江高科:2020年净利18.22亿元 同比增212.63%

张江高科(600895)3月5日晚间发布业绩快报,2020年实现营业收入7.79亿元,同比下滑47.23%;净利润18.22亿元,同比增长212.63%;每股收益1.18元。净利润同比增加,主要原因为公司下属合营企业持有的以公允价值计量且其变动计入当期损益的金融资产(已上市股票)报告期公允价值大幅上升。

诺邦股份:2020年净利2.65亿元 同比增221%

诺邦股份(603238)3月5日晚间发布业绩快报,2020年实现营业收入20.19亿元,同比增长83.87%;净利润2.65亿元,同比增长221.02%;每股收益2.21元。报告期内,公司年产15000吨产业用水刺复合非织造材料建设项目、纳奇科德清工厂一期项目产能进一步释放,规模效应逐步显现。面对全球新冠疫情,卫生清洁产品需求持续提升,公司销售收入同比大幅增长。

华阳国际:2020年净利1.74亿元 同比增27.42%

华阳国际(002949)3月5日晚间发布业绩快报,2020年实现营业收入18.94亿元,同比增长58.55%;净利润1.74亿元,同比增长27.42%;每股收益0.89元。报告期内,公司顺应建筑产业转型升级趋势,积极推进装配式建筑的业务发展;持续加强区域布局及业务拓展、政府投资领域的市场开拓,各项业务持续稳步发展。

青岛啤酒:2020年净利22亿元 同比增18.86%

青岛啤酒(600600)3月5日晚间披露业绩快报,2020年实现营收277.6亿元,同比下滑0.8%;净利润22.01亿元,同比增长18.86%;每股收益1.63元。

利尔化学:2020年净利同比增96.76% 拟10派2元

利尔化学(002258)3月5日晚间披露年报,公司2020年实现营业收入49.69亿元,同比增长19.33%;净利润6.12亿元,同比增长96.76%;每股收益1.17元。公司拟每10股派发红利2元(含税)。目前,公司是国内最大的氯代吡啶类除草剂系列农药产品研发及生产基地,以及国内最大规模的草铵膦原药生产企业。

汉威科技:2020年净利2.05亿元 同比扭亏

汉威科技(300007)3月5日晚间发布业绩快报,2020年实现营业收入19.37亿元,同比增长6.46%;净利润2.05亿元,同比扭亏;每股收益0.7元。报告期内,公司传感器业务持续稳健发展,传统环保类、安防类产品继续发挥压舱石作用,多个品种传感器取得较好的业绩增长,业绩稳中有升,同时,热电堆温度传感器等抗疫相关产品取得显著增长,柔性压力传感器等产品市场应用拓展也取得较好成绩。

华电国际:2020年净利42.04亿元 同比增23.4%

华电国际(600027)3月5日晚间发布业绩快报,2020年实现营业收入907.44亿元,同比下滑3.11%;净利润42.04亿元,同比增长23.4%;每股收益0.33元。公司经营业绩增长主要是电煤、天然气价格下降及融资成本降低的影响。

沧州明珠:2020年净利3.06亿元 同比增84.14%

沧州明珠(002108)3月5日晚间发布业绩快报,2020年实现营业收入27.61亿元,同比下滑7.84%;净利润3.06亿元,同比增长84.14%;每股收益0.22元。报告期内,公司PE管道产品和BOPA薄膜产品毛利率较上年同期有所提升;湿法锂离子电池隔膜产品销量及毛利率较上年同期提升;贷款利息支出和贴现利息较上年同期减少,导致财务费用减少。

陆家嘴:2020年净利净利40.12亿元 同比增9.1%

陆家嘴(600663)3月5日晚间披露业绩快报,2020年实现营收144.75亿元,同比下滑2.02%;净利润40.12亿元,同比增长9.1%;每股收益0.99元。报告期内,公司受托开发管理、受托销售管理、受托租赁管理及金融板块收入增加。

【回购股份】

用友网络:拟6亿元至10亿元回购股份

用友网络(600588)3月5日晚间公告,拟回购股份用于未来员工股权激励,回购股份资金总额不低于6亿元,不高于10亿元,回购价格不超过42元/股。

东吴证券:拟回购公司0.5%至1%股份

东吴证券(601555)3月5日晚间公告,拟回购股份实施限制性股票股权激励计划。预计回购数量1940.26万股至3880.51万股,占总股本的0.5%至1%;回购价格不超过13.2元/股。

海大集团:上调回购价格区间与回购金额

海大集团(002311)3月5日晚间公告,为保障股份回购事项顺利实施,调整此前公布的回购方案:回购价格区间由“不超过70元/股”调整为“不超过90元/股”;回购金额由“不低于3亿元、不超过6亿元”调整为“不低于4亿元、不超过8亿元”。截至3月4日,公司已回购股份423.26万股,成交总额2.63亿元。

【增持减持】

ST威龙:股东拟增持公司1%至3%股份

ST威龙(603779)3月5日晚间公告,公司持股5%以上股东山东省鑫诚恒业集团的一致行动人青岛鑫诚洪泰智造投资中心,拟增持公司股票不低于1%,不高于3%。

优刻得:股东及董监高拟合计减持不超4.2%股份

优刻得(688158)3月5日晚间公告,公司股东上海光垒投资中心、嘉兴同美投资合伙企业、北京光信股权投资基金合伙企业(三者构成一致行动关系),股东北京中金甲子拾号股权投资合伙企业,监事周可则,高管人员贺祥龙,原高管人员张居衍(已离职),拟合计减持公司股份不超过总股本的4.2%。

【重大投资】

粤水电:签光伏发电项目合作开发框架协议总投资约25亿元

粤水电(002060)3月5日晚间公告,近日,全资子公司新疆粤水电与新疆生产建设兵团第十二师221团签订《新疆生产建设兵团第十二师221团光伏发电项目合作开发框架协议》。十二师221团同意新疆粤水电在十二师221团水管所及四连辖区内投建700MW光伏发电项目,项目总用地约16000亩。根据目前的市场价格,该项目预计总投资约25亿元。

步步高:拟9.8亿元投资“步步高吉安新天地”项目

步步高(002251)3月5日晚间公告,公司拟以约9.8亿元在江西省吉安市城市中心区,投资开发建设和运营“步步高吉安新天地”项目(暂定名称),将该项目打造成一个复合型、多功能商业区域,集“购物、休闲、娱乐、文化纪念”为一体的综合性城市地标级商业中心。项目计划2021年4月开始动工建设,2022年9月完工并投入试营业。

【再融资】

ST百花:终止非公开发行股票事项

ST百花(600721)3月5日晚间公告,考虑到外部市场环境变化等原因,结合公司实际情况、发展规划等诸多因素,经审慎研究,公司终止2020年非公开发行A股股票事项并撤回申报材料。

【并购重组】

西藏旅游:拟收购新绎游船 3月8日起停牌

西藏旅游(600749)3月5日晚间公告,公司拟以发行股份和支付现金的方式,购买新奥控股持有的北海新绎游船有限公司(简称“新绎游船”)100%股权。此次交易构成重大资产重组,构成关联交易,不会导致公司实控人发生变更,预计构成重组上市。公司股票自3月8日开市起停牌,停牌时间不超过10个交易日。

【经营数据】

上机数控:签订多晶硅料长单采购合同

上机数控(603185)3月5日晚间公告,为保障原材料供应,公司及下属全资子公司弘元新材与新疆大全就“多晶硅料”的采购签订合同,预计2021年7月至2024年6月采购数量为5.27万吨。参照PVInfoLink最新公布的价格测算,预计合同金额约为2021-2024年55.34亿元(含税),不含税为48.97亿元。

白云机场:2份旅客吞吐量同比增长139%

白云机场(600004)3月5日晚间披露,2021年2月份,旅客吞吐量231.49万人次,同比增长139.45%;货邮吞吐量12.40万吨,同比增长55.14%。

世茂股份:前2月签约金额约26.7亿元 同比增191%

世茂股份(600823)3月5日晚间公告,1-2月,公司销售签约面积约13.6万平方米,同比增长202%;销售签约金额约26.7亿元,同比增长191%。

陕西建工:子公司签两份重大合同合计金额超35亿元

陕西建工(600248)3月5日晚间公告,公司全资子公司北京石油化工工程有限公司,签订内蒙古东景生物环保科技有限公司20万吨/年1,4-丁二醇一体化项目工程总承包(EPC)合同,合同金额25.06亿元,合同工期20个月。公司全资子公司陕西建工第六建设集团有限公司与咸阳恒泰置业有限公司签订建设工程施工合同,合同金额10.15亿元,合同工期941天。

新城控股:2月合同销售金额同比增长125.65%

新城控股(601155)3月5日晚间公告,2月份,公司实现合同销售金额约124.53亿元,比上年同期增长125.65%;销售面积约130.24万平方米,比上年同期增长201.42%。1-2月份,累计合同销售金额约290.92亿元,同比增长73.97%;累计销售面积约319.37万平方米,同比增长114.14%。

鹏鼎控股:2月份合并营收15.72亿元 同比增172.1%

鹏鼎控股(002938)3月5日晚间公告,2021年2月份,公司合并营业收入为人民币15.72亿元,较去年同期增加172.1%。

温氏股份:2月肉猪销售收入16.79亿元 环比下降58.75%

温氏股份(300498)3月5日晚间公告,2月份,公司销售肉猪49.87万头(含毛猪和鲜品),收入16.79亿元,毛猪销售均价28.44元/公斤,环比分别降低50.33%、58.75%、16.82%;同比分别下降6.12%、31.19%、25.16%。2月份销售肉鸡6010.27万只,收入17.96亿元,毛鸡销售均价14.81元/公斤,环比分别降低29.37%、降低26.21%、增长5.79%。

【重大事项】

吉鑫科技:实控人拟协议转让公司7%股份

吉鑫科技(601218)3月5日晚间公告,公司控股股东、实控人包士金与张晋榆签署股份转让协议,拟将所持公司股份6841.52万股(占公司总股本的7%)协议转让给张晋榆,转让价每股4.15元,总价2.84亿元。此次权益变动不会导致公司控股股东、实控人发生变化。

东睦股份:子公司上海富驰拟增资扩股整合MIM产业资源

粉末冶金龙头公司东睦股份(600114)3月5日晚间公告,为进一步整合公司MIM(金属注射成形)产业资源,公司控股子公司上海富驰拟新增股本1162.98万股。其中,公司以持有的东莞华晶公司75%股权认购新增股本872.23万股,累计占上海富驰增资扩股后75%的股权,与增资前保持不变。

隆基股份:拟提前赎回“隆20转债”

隆基股份(601012)3月5日晚间公告,公司股票自2月8日至3月5日期间,已连续15个交易日收盘价不低于当期转股价格的130%(即68.37元/股),已触发“隆20转债”的提前赎回条款。公司决定行使提前赎回权利。

林洋能源:参与海外光伏电站项目投标

林洋能源(601222)3月5日晚间公告,乌兹别克斯坦能源部、乌兹别克斯坦投资与外国贸易部和乌兹别克斯坦国家电网公司就两个大型光伏项目发出了招标函。公司与电建海投共同组建海外联合体,按公司25%和电建海投75%的股权比例共同参与上述两个光伏项目的投标。本期两个光伏项目装机规模合计约400MW,总投资额不超过5亿美元。

*ST工新:上交所决定终止公司股票上市

*ST工新(600701)3月5日晚间公告,公司当日收到上交所《关于哈尔滨工大高新技术产业开发股份有限公司股票终止上市的决定》,上交所决定终止公司股票上市。

亚翔集成:主营业务不包括芯片半导体相关业务

亚翔集成(603929)3月5日晚间披露股价异动公告称,公司隶属于建筑安装业,主要从事无尘、无菌净化系统等业务,公司主营业务不包括芯片半导体相关业务,公司主营业务未发生重大变化。

(文章来源:东方财富研究中心)

-

*ST工新:2020年度财报被出具无法(拒绝)表示意见的审计报告

*ST工新:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-02-09 来源:东方财富Choice数据

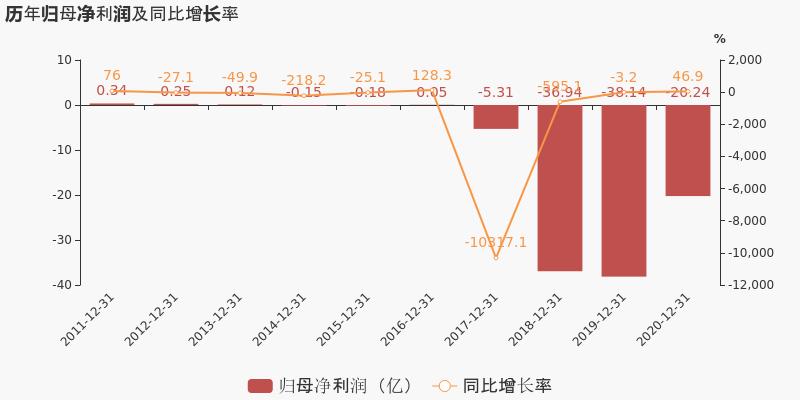

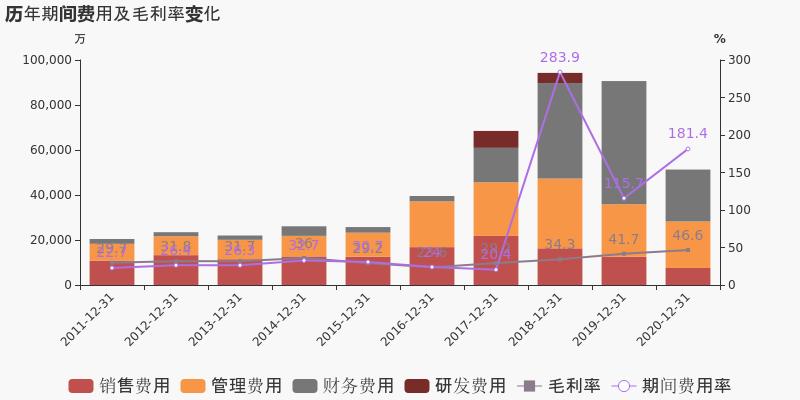

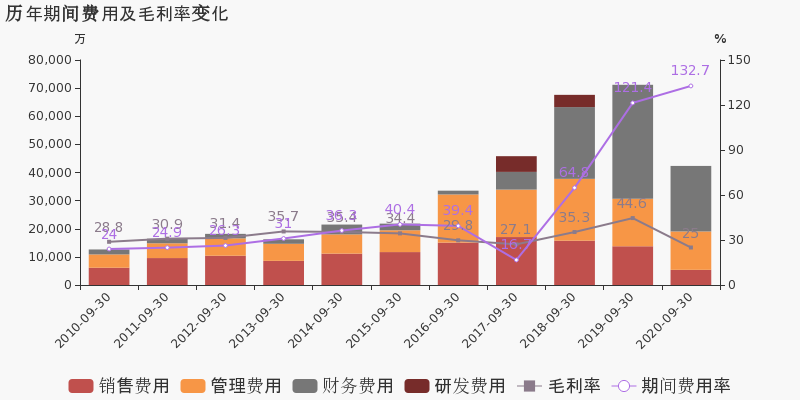

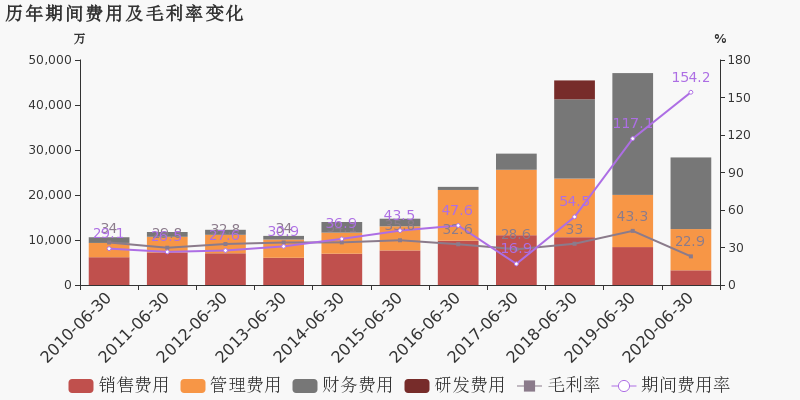

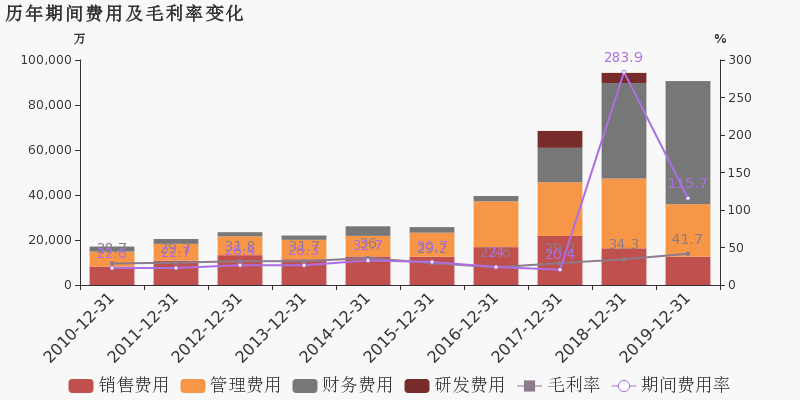

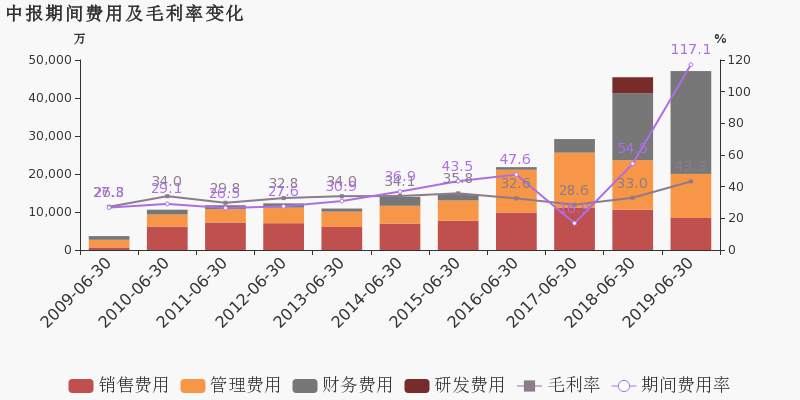

*ST工新于2021年2月9日披露年报,公司2020年实现营业总收入2.8亿,同比下降63.9%;实现归母净利润-20.2亿,上年同期为-38.1亿元,亏损幅度收窄。报告期内,公司毛利率为46.6%,同比提高4.9个百分点,净利率为-734.9%,同比降低242.0个百分点。

期间费用率升高65.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2020年营业成本1.5亿,同比下降66.9%,高于营业收入63.9%的下降速度,毛利率上升4.9%。期间费用率为181.4%,较上年升高65.7%,对公司业绩形成拖累。经营性现金流大幅下降98.4%至545.4万。

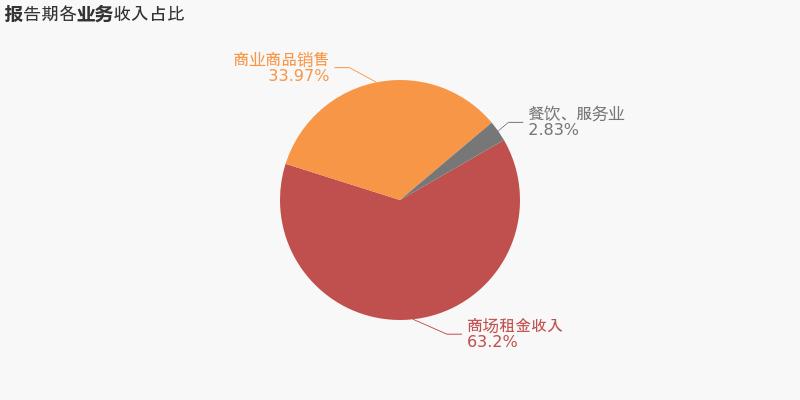

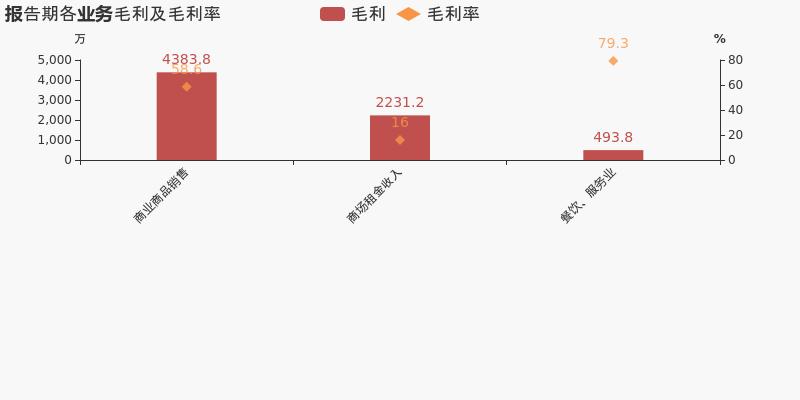

本期“商场租金收入”营收贡献较大

从业务结构来看,“商场租金收入”是企业营业收入的主要来源。具体而言,“商场租金收入”营业收入为1.4亿,营收占比为63.2%,毛利率为16%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST工新:2020年前三季度归母净利润为-3.6亿元,同比延续亏损态势

*ST工新:2020年前三季度归母净利润为-3.6亿元,同比延续亏损态势

×2020-10-29 来源:东方财富Choice数据

*ST工新于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入3.2亿,同比下降45.6%,降幅较去年同期扩大;实现归母净利润-3.6亿,上年同期为-5亿元,亏损幅度收窄。报告期内,公司毛利率为25%,同比降低19.6个百分点,净利率为-124.7%,同比降低34.1个百分点。

期间费用率升高11.4%,对公司业绩形成拖累,经营性现金流大幅下降108.3%

公司2020三季度营业成本2.4亿,同比下降26.4%,低于营业收入45.6%的下降速度,毛利率下降19.6%。期间费用率为132.7%,较上年升高11.4%,对公司业绩形成拖累。经营性现金流由2.7亿下降至-2270.5万,同比下降108.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

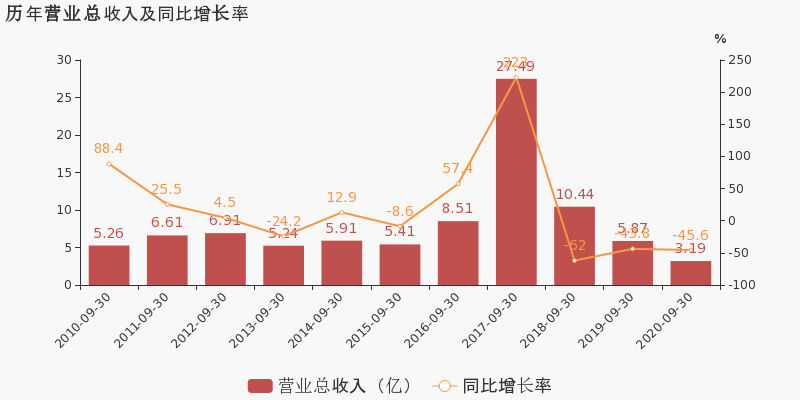

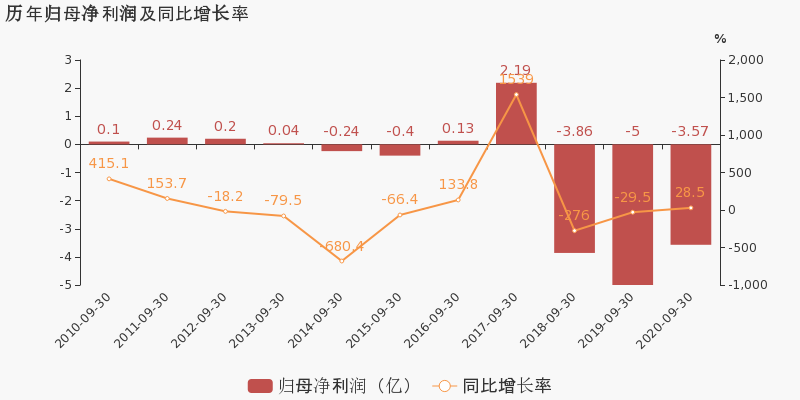

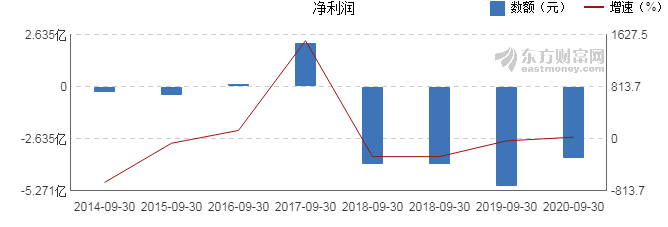

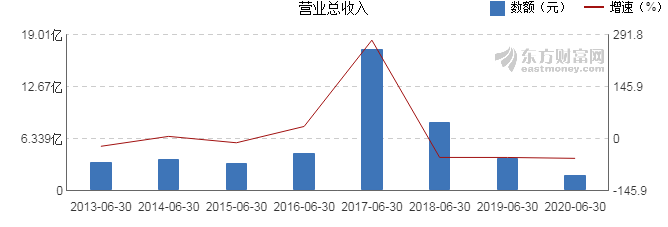

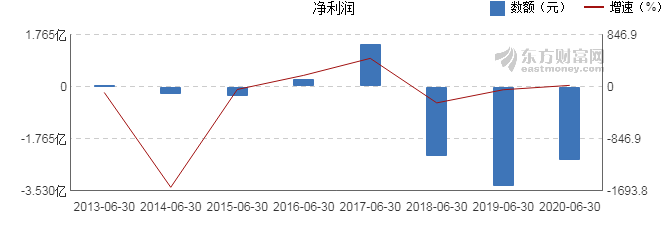

【图解季报】*ST工新2020年前三季度净利润-3.57亿元 同比增长28.48%

【图解季报】*ST工新2020年前三季度净利润-3.57亿元 同比增长28.48%

×2020-10-29 来源:东方财富Choice数据

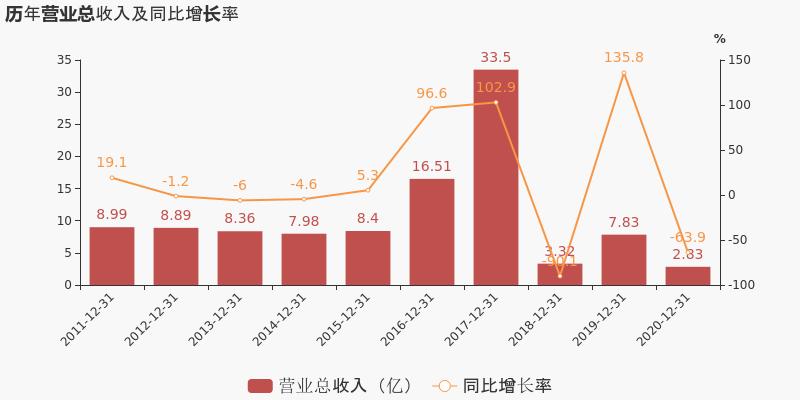

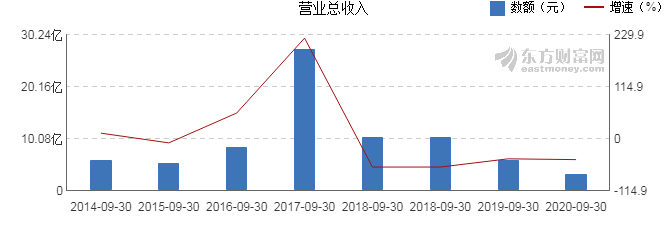

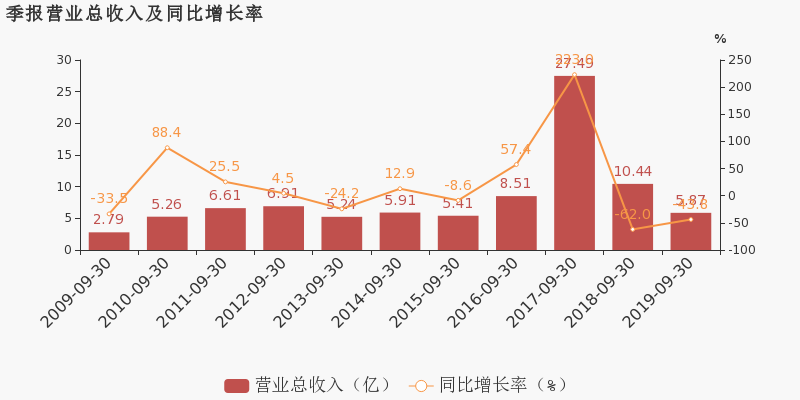

*ST工新10月30日最新公布的2020年三季报显示,前三季度营业收入3.19亿元,同比下降45.61%;归属于上市公司股东的净利润-3.57亿元,同比增长28.48%。基本每股收益-0.345元。

近年来,公司的业绩情况如下表所示:

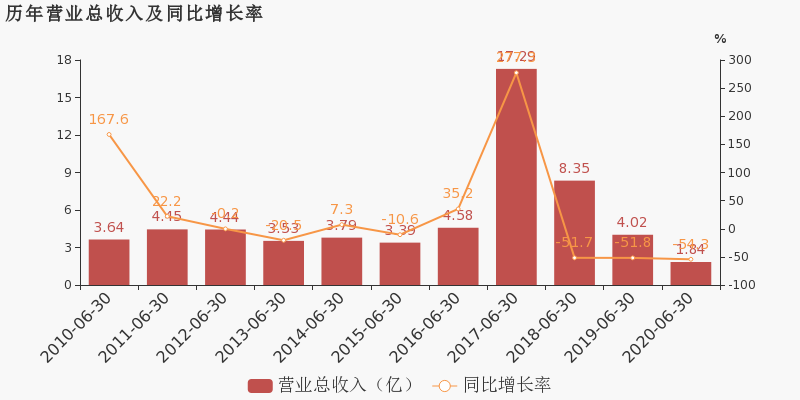

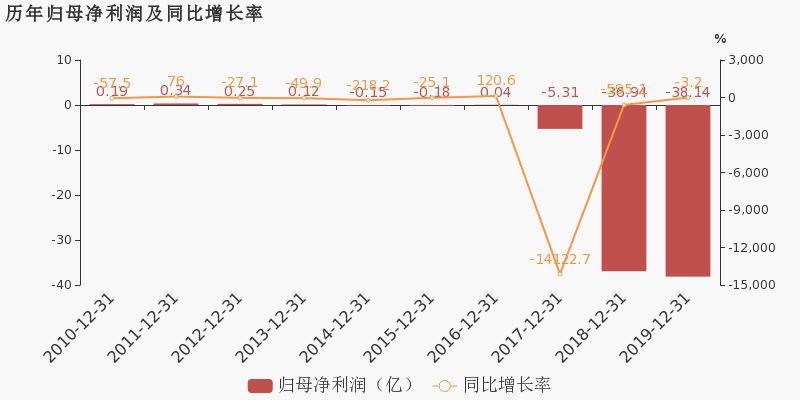

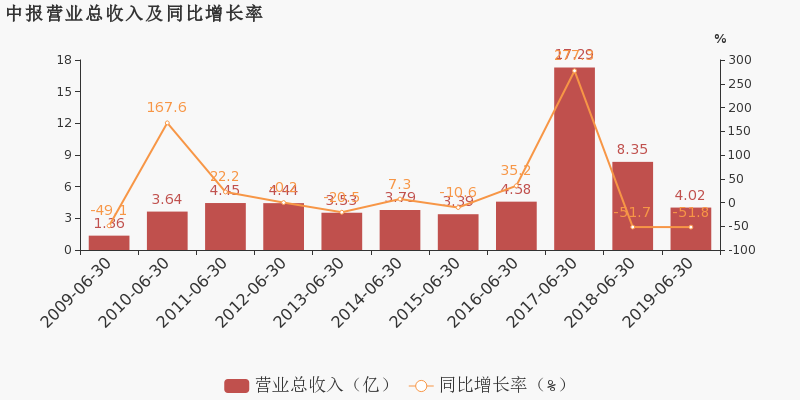

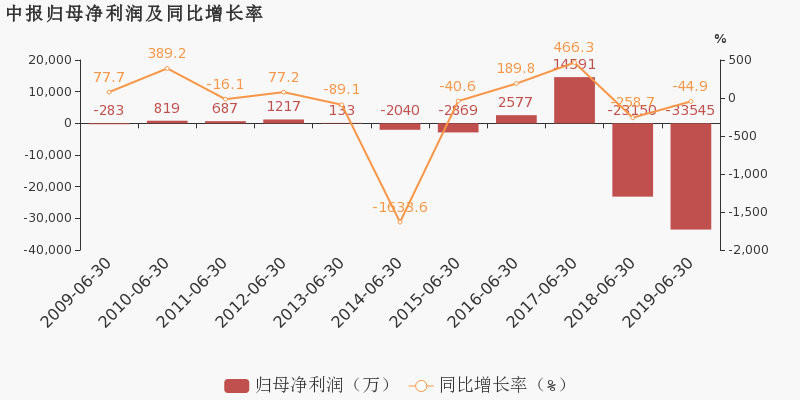

*ST工新历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 3.19亿 -45.61 -3.57亿 28.48 -0.345 -4.17 -0.02 - 0 2020-06-30 1.84亿 -54.29 -2.46亿 26.61 -0.238 -4.06 -0.06 - 0 2020-03-31 9519万 -55.48 -1.33亿 -1.08 -0.128 -3.95 -0.04 - 0 2019-12-31 7.83亿 135.79 -38.1亿 -3.25 -3.6858 -3.82 0.33 - 194.98 2019-09-30 5.87亿 -43.82 -5.00亿 -29.48 -0.483 -0.52 0.27 - 0 近8年来,该公司同期营业收入及增速情况如下图:

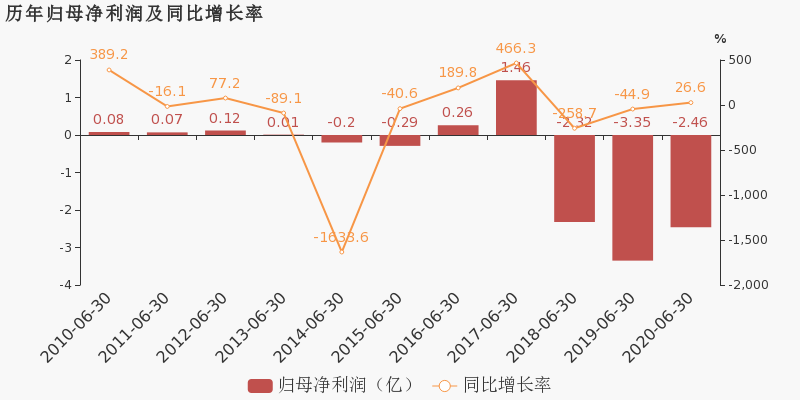

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月30日)

-

*ST工新:2020上半年归母净利润为-2.5亿元,同比延续亏损态势

*ST工新:2020上半年归母净利润为-2.5亿元,同比延续亏损态势

×2020-08-27 来源:东方财富Choice数据

*ST工新于2020年8月28日披露中报,公司2020上半年实现营业总收入1.8亿,同比下降54.3%,降幅较去年同期扩大;实现归母净利润-2.5亿,上年同期为-3.4亿元,亏损幅度收窄。报告期内,公司毛利率为22.9%,同比降低20.3个百分点,净利率为-149.8%,同比降低61.3个百分点。

期间费用率升高37.1%,对公司业绩形成拖累,经营性现金流大幅下降149.8%

公司2020半年度营业成本1.4亿,同比下降37.9%,低于营业收入54.3%的下降速度,毛利率下降20.3%。期间费用率为154.2%,较上年升高37.1%,对公司业绩形成拖累。经营性现金流由1.3亿下降至-6365.1万,同比下降149.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST工新2020年上半年净利润-2.46亿元 同比增长26.61%

【图解中报】*ST工新2020年上半年净利润-2.46亿元 同比增长26.61%

×2020-08-27 来源:东方财富Choice数据

*ST工新8月28日最新公布的2020年中报显示,其营业收入1.84亿元,同比下降54.29%;归属于上市公司股东的净利润-2.46亿元,同比增长26.61%。基本每股收益-0.238元。

近年来,公司的业绩情况如下表所示:

*ST工新历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1.84亿 -54.29 -2.46亿 26.61 -0.238 -4.06 -0.06 - 0 2020-03-31 9519万 -55.48 -1.33亿 -1.08 -0.128 -3.95 -0.04 - 0 2019-12-31 7.83亿 135.79 -38.1亿 -3.25 -3.6858 -3.82 0.33 - 194.98 2019-09-30 5.87亿 -43.82 -5.00亿 -29.48 -0.483 -0.52 0.27 - 0 2019-06-30 4.02亿 -51.82 -3.35亿 -44.9 -0.324 -0.37 0.12 - 0 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年8月28日)

-

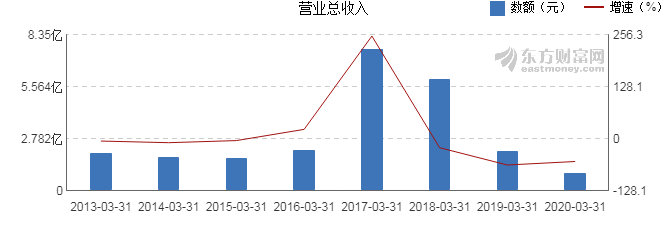

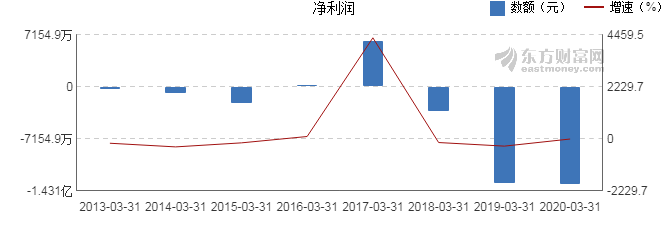

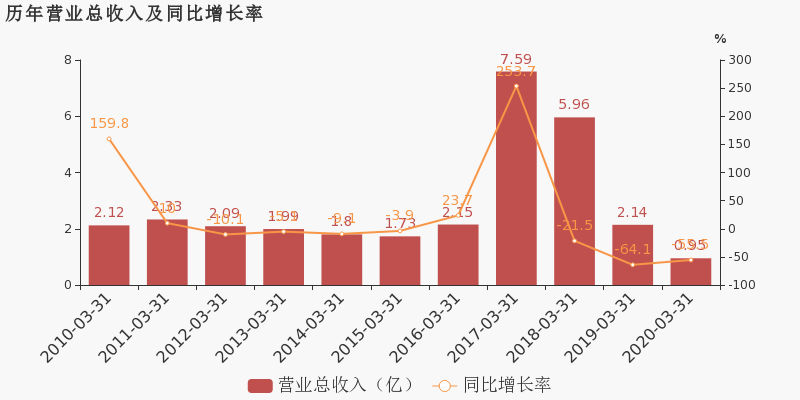

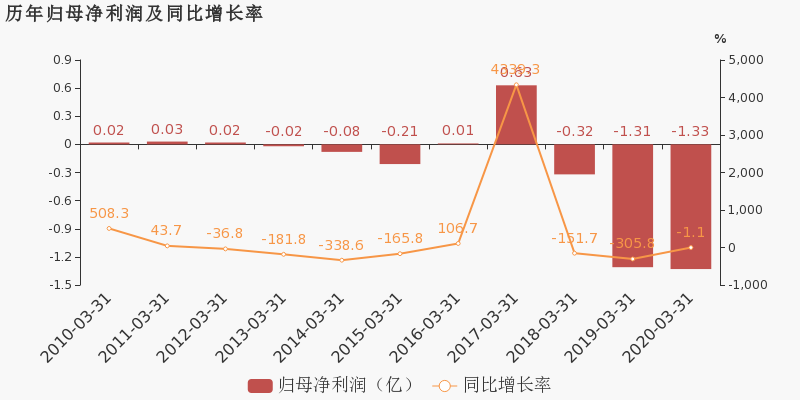

【图解季报】*ST工新2020年一季度净利润-1.33亿元 同比下降1.08%

【图解季报】*ST工新2020年一季度净利润-1.33亿元 同比下降1.08%

×2020-04-28 来源:东方财富Choice数据

*ST工新4月29日最新公布的2020年一季报显示,其营业收入9519万元,同比下降55.48%;归属于上市公司股东的净利润-1.33亿元,同比下降1.08%。基本每股收益-0.128元。

近年来,公司的业绩情况如下表所示:

*ST工新历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 9519万 -55.48 -1.33亿 -1.08 -0.128 -3.95 -0.04 - 0 2019-12-31 7.83亿 135.79 -38.1亿 -3.25 -3.6858 -3.82 0.33 - 194.98 2019-09-30 5.87亿 -43.82 -5.00亿 -29.48 -0.483 -0.52 0.27 - 0 2019-06-30 4.02亿 -51.82 -3.35亿 -44.9 -0.324 -0.37 0.12 - 0 2019-03-31 2.14亿 -64.1 -1.31亿 -305.78 -0.127 -0.18 0.07 - -115.95 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月29日)

-

*ST工新:2020年一季度归母净利润为-1.3亿元,同比延续亏损态势

*ST工新:2020年一季度归母净利润为-1.3亿元,同比延续亏损态势

×2020-04-28 来源:东方财富Choice数据

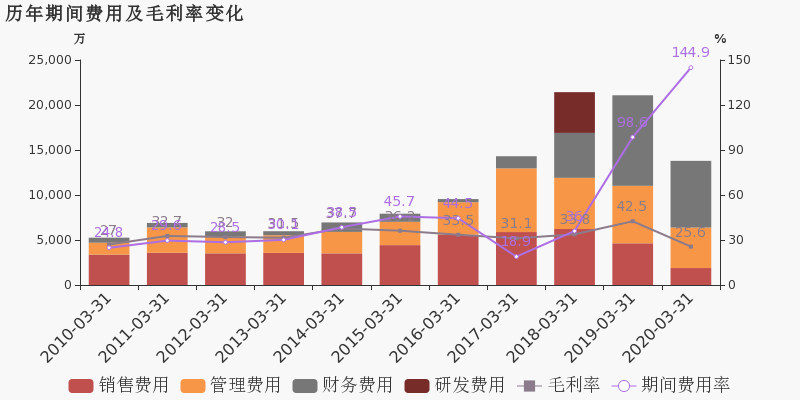

*ST工新于2020年4月29日披露一季报,公司2020年一季度实现营业总收入9519.4万,同比下降55.5%,降幅较去年同期收窄。报告期内,公司毛利率为25.6%,同比降低16.9个百分点,净利率为-155.6%,同比降低91.3个百分点。

期间费用率升高46.3%,对公司业绩形成拖累,经营性现金流大幅下降159%

公司2020一季度营业成本7084.7万,同比下降42.4%,低于营业收入55.5%的下降速度,毛利率下降16.9%。期间费用率为144.9%,较上年升高46.3%,对公司业绩形成拖累。经营性现金流由7574.7万下降至-4469.6万,同比下降159%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

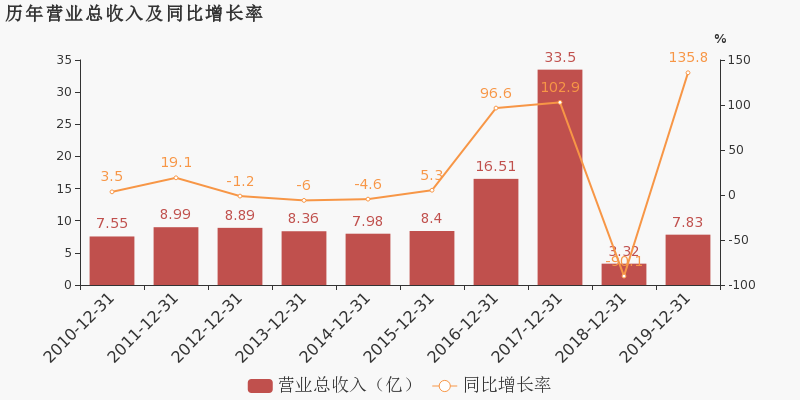

*ST工新:2019年度财报被出具无法(拒绝)表示意见的审计报告

*ST工新:2019年度财报被出具无法(拒绝)表示意见的审计报告

×2020-04-28 来源:东方财富Choice数据

*ST工新于2020年4月29日披露年报,公司2019年实现营业总收入7.8亿,同比增长135.8%。20年一季度公司实现营业总收入9519.4万,同比下降55.5%;归母净利润-1.3亿,基本维持上年同期水平。

期间费用率下降168.1%,费用管控效果显著,营业成本大幅上升109%,经营性现金流由负转正(本期金额为3.4亿)

公司2019年营业成本4.6亿,同比增长109%,低于营业收入135.8%的增速,导致毛利率上升7.5%。期间费用率为115.7%,较去年下降168.1%,费用管控效果显著。经营性现金流由-3726.1万增加至3.4亿,同比上升1011%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

沪指涨2.05% 长春高新、桃李面包等27只个股盘中股价创历史新高(名单)

沪指涨2.05% 长春高新、桃李面包等27只个股盘中股价创历史新高(名单)

×2020-04-07 来源:东方财富研究中心

4月7日,沪指收报2820.76点,涨2.05%。东方财富Choice数据显示,今日有27只个股盘中股价创历史新高,个股包括上海洗霸、珀莱雅、东方雨虹、海大集团、安井食品、桃李面包等。

东方财富Choice数据显示,今日盘中有2只个股股价创历史新低,分别为拉夏贝尔、*ST工新等。

仅供投资者参考,不构成投资建议

股市有风险,投资需谨慎

(文章来源:东方财富研究中心)

-

9家公司公告进行股东增减持 兴业银行5.63亿股今日解禁

9家公司公告进行股东增减持 兴业银行5.63亿股今日解禁

×2020-04-07 来源:东方财富研究中心

4月7日,两市共有9家公司公告进行增减持交易,同时有14家公司的限售股解禁,其中兴业银行有5.63亿股实际可流通股于今日解禁,解禁类型为定向增发机构配售股份,涉及市值达90.40亿元。

一、当日增减持

4月7日,两市共有9家公司公告进行重要股东二级市场交易。其中*ST工新净减持1634万股,减仓参考市值为2448万元;百利科技净增持220万股,增仓参考市值为1654万元。

二、当日公告计划增减持

4月7日,两市共有9家公司公告股东减持计划,包括中嘉博创、长城影视等。

三、当日解禁公司明细

4月7日,两市共有14家公司限售股解禁,具体解禁公司包括兴业银行、开立医疗、洁美科技等。其中兴业银行实际解禁可流通股数量为56291万股,占其总股本比例为2.71%。

(文章来源:东方财富研究中心)

-

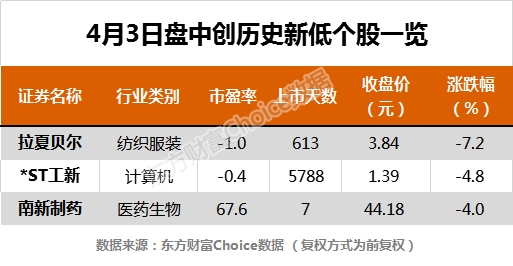

沪指跌0.60% 上海洗霸、千禾味业等15只个股盘中股价创历史新高

沪指跌0.60% 上海洗霸、千禾味业等15只个股盘中股价创历史新高

×2020-04-03 来源:东方财富研究中心

4月3日,沪指收报2763.99点,跌0.60%。东方财富Choice数据显示,今日有15只个股盘中股价创历史新高,个股包括中潜股份、上海洗霸、海大集团、千禾味业、大参林等。

东方财富Choice数据显示,今日盘中有3只个股股价创历史新低,分别为拉夏贝尔、*ST工新、南新制药等。

仅供投资者参考,不构成投资建议

股市有风险,投资需谨慎

(文章来源:东方财富研究中心)

-

*ST工新 :2019前三季度归母净利润为-5亿,同比延续亏损态势

*ST工新 :2019前三季度归母净利润为-5亿,同比延续亏损态势

×2019-10-29 来源:东方财富Choice数据

*ST工新于2019年10月29日披露三季报,公司2019年前三季度实现营业总收入5.9亿,同比下降43.8%,降幅较去年同期收窄;实现归母净利润-5亿,上年同期为-3.9亿元,亏损幅度扩大。报告期内,公司毛利率为44.6%,同比提高9.3个百分点,净利率为-90.5%,同比降低50.7个百分点。

期间费用率升高56.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升571.2%

公司2019三季度营业成本3.3亿,同比下降51.9%,高于营业收入43.8%的下降速度,毛利率上升9.3%。期间费用率为121.4%,较上年升高56.6%,对公司业绩形成拖累。经营性现金流由-5822.8万增加至2.7亿,同比上升571.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

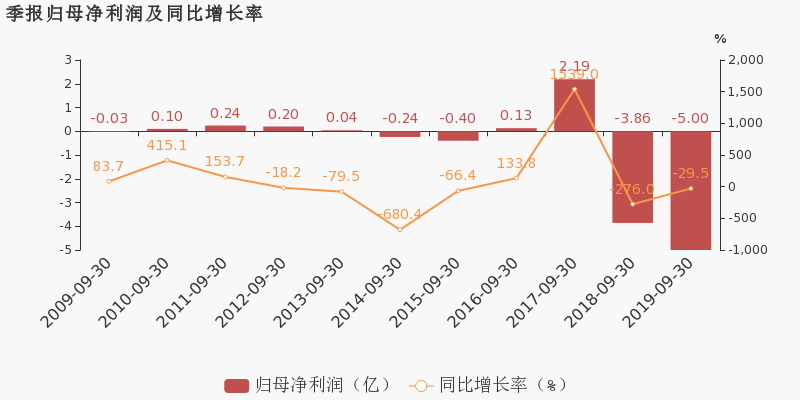

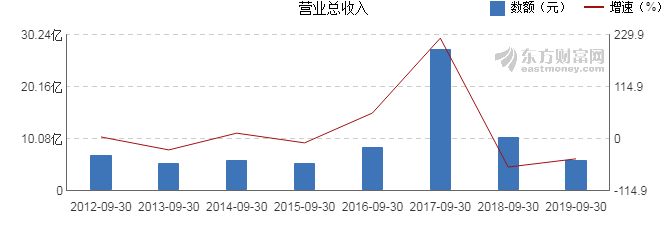

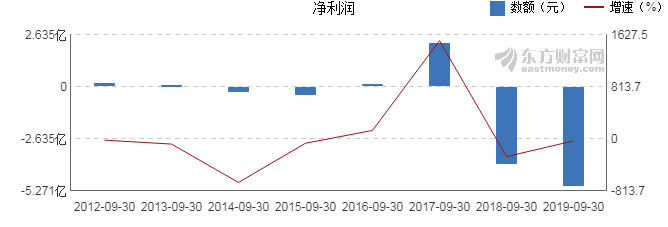

【图解季报】*ST工新2019年前三季度净利润-5.00亿元 同比下降29.48%

【图解季报】*ST工新2019年前三季度净利润-5.00亿元 同比下降29.48%

×2019-10-28 来源:东方财富网

*ST工新10月29日最新公布的2019年三季报显示,前三季度营业收入5.87亿元,同比下降43.82%;归属于上市公司股东的净利润-5.00亿元,同比下降29.48%。基本每股收益-0.483元。

近年来,公司的业绩情况如下表所示:

*ST工新历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 5.87亿 -43.82 -5.00亿 -29.48 -0.483 -0.52 0.27 - 0 2019-06-30 4.02亿 -51.82 -3.35亿 -44.9 -0.324 -0.37 0.12 - 0 2019-03-31 2.14亿 -64.1 -1.31亿 -305.78 -0.127 -0.18 0.07 - -115.95 2018-12-31 3.32亿 -90.09 -36.8亿 -593.2 -3.5598 -0.04 -0.04 - -209.35 2018-09-30 10.4亿 -62.02 -3.86亿 -276.05 -0.373 3.78 -0.06 - -9.47 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月29日)

-

*ST工新:2019上半年归母净利润为-3.4亿,亏损同比扩大

*ST工新:2019上半年归母净利润为-3.4亿,亏损同比扩大

×2019-08-28 来源:东方财富Choice数据

*ST工新于2019年8月29日披露中报,公司2019上半年实现营业总收入4亿,同比下降51.8%,降幅较去年扩大;实现归母净利润-3.4亿,上年同期为-2.3亿元,亏损幅度扩大。报告期内,公司毛利率为43.3%,同比提高10.3个百分点,净利率为-88.4%,同比降低58.2个百分点。

期间费用率升高62.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升334.6%

公司2019半年度营业成本2.3亿,同比下降59.2%,高于营业收入51.8%的下降速度,毛利率上升10.3%。期间费用率为117.1%,较上年升高62.6%,对公司业绩形成拖累。经营性现金流由-5446.2万增加至1.3亿,同比上升334.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

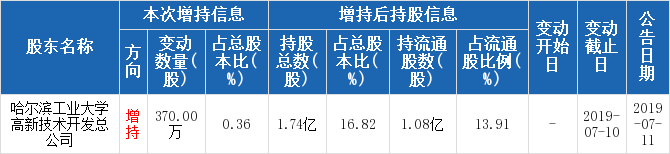

*ST工新:控股股东增持374.23万股票,占总股本0.36%

*ST工新:控股股东增持374.23万股票,占总股本0.36%

×2019-07-24 来源:东方财富Choice数据

*ST工新今日发布公告,控股股东哈尔滨工业大学高新技术开发总公司增持公司股票,合计买入374.23万股*ST工新股票,根据成交均价测算,成交金额总计960.09万元。

成交详细

7月11日至7月22日间,哈尔滨工业大学高新技术开发总公司通过交易所场内交易系统以集中竞价的方式买入374.23万股*ST工新股票。

本次成交详细

股东名称 本次增次信息 增持后持股信息 变动开始日 变动截止日 公告日期 增减 变动数量(股) 占总股本比例(%) 持股总数(股) 占总股本比例(%) 持流通股数(股) 占流通股比例(%) 哈尔滨工业大学高新技术开发总公司 增持 374.23万 0.36 1.78亿 17.18 1.12亿 14.40 2019-07-11 2019-07-22 2019-07-24 哈尔滨工业大学高新技术开发总公司系*ST工新控股股东。截至公告发布,哈尔滨工业大学高新技术开发总公司共持有1.78亿股*ST工新股票,占公司总股本的17.18%。

股东增持计划

哈尔滨工业大学高新技术开发总公司计划自2019年7月1日至2019年8月1日期间通过大宗交易、协议转让、股票增发、集中竞价的方式增持公司股份。

增持目的:工大高总因前期未能在承诺期限内全部完成增持计划以及对公司未来持续发展的信心,为切实维护公司中小投资者利益和资本市场稳定,根据工大高总实际情况拟增持部分公司股份

股东承诺:工大高总承诺,在增持实施期间及法定期限内不减持所持有的公司股份

历史增持统计

东方财富Choice数据显示,控股股东哈尔滨工业大学高新技术开发总公司披露增持计划后自2019年7月1日以来,截至公告披露日共计增持2次,累计增持744.23万股*ST工新股票。

历史增持统计

股东名称 股东角色 是否有增持计划 增持次数 增持股数(股) 累计增持金额(元) 哈尔滨工业大学高新技术开发总公司 控股股东 是 2 744.23万 - 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST工新:控股股东增持370万股票,占总股本0.36%

*ST工新:控股股东增持370万股票,占总股本0.36%

×2019-07-10 来源:东方财富Choice数据

*ST工新今日发布公告,控股股东哈尔滨工业大学高新技术开发总公司于二级市场中增持公司股票,合计买入370万股*ST工新股票,根据成交均价测算,成交金额总计935.29万元。

成交详细

截止7月10日,哈尔滨工业大学高新技术开发总公司通过交易所场内交易系统以集中竞价的方式买入370万股*ST工新股票。

本次成交详细

哈尔滨工业大学高新技术开发总公司系*ST工新控股股东。截至公告发布,哈尔滨工业大学高新技术开发总公司共持有1.74亿股*ST工新股票,占公司总股本的16.82%。

股东增持计划

哈尔滨工业大学高新技术开发总公司计划自2019年7月1日至2019年8月1日期间通过大宗交易、协议转让、股票增发、集中竞价的方式增持公司股份。

增持目的:工大高总因前期未能在承诺期限内全部完成增持计划以及对公司未来持续发展的信心,为切实维护公司中小投资者利益和资本市场稳定,根据工大高总实际情况拟增持部分公司股份

历史增持统计

东方财富Choice数据显示,控股股东哈尔滨工业大学高新技术开发总公司披露增持计划后自2019年7月1日以来,截至公告披露日仅增持1次,累计增持370万股*ST工新股票。

历史增持统计

-

涨停揭秘:ST概念板块走强 *ST工新今日涨停

涨停揭秘:ST概念板块走强 *ST工新今日涨停

×2019-07-02 来源:东方财富Choice数据

*ST工新(600701)今日强势封涨停板,当日成交1871万元,换手率0.934%,该股近12个月涨停39次。

涨停原因揭秘:热门板块

该股属于ST概念热门板块。该板块今日上涨2.56%,同板块中还有*ST秋林等34只个股涨停。

历史表现:

除本次外,该股近12个月共涨停38次。次日有24次上涨,涨占比63.16%;12次下跌,跌占比31.58%。次日涨跌幅最大为5.24%,最小为-5.08%。

数据来源:东方财富Choice数据上市日期 1996-05-28 东财行业分类 信息技术 涨停日期 2018-10-22,2018-10-23,2018-10-25至2018-11-01,

2018-11-05,2018-11-07至2018-11-13,

2018-11-21至2018-11-23,2018-11-27,

2018-12-18,2019-01-02,2019-01-11,

2019-01-14,2019-02-12,2019-02-22,

2019-03-01,2019-03-06,2019-03-15,

2019-03-20,2019-03-21,2019-04-17,

2019-04-19,2019-04-30至2019-05-08,

2019-05-16,2019-06-19,2019-06-21,

2019-07-02涨停次数(不含当日) 38次 历史涨停后的次日上涨概率 63.16% 历史涨停后的次日最大涨幅 5.24% 历史涨停后的次日最小涨幅 -5.08%

退市工新财务信息

退市工新主要指标

-

每股收益 -1.96元

-

每股净资产 -5.78元

-

每股资本公积金 2.69元

-

每股未分配利润 -9.56元

-

每股经营现金流 0.01元

-

净资产收益率ROE --

-

总资产报酬率ROA -47.91%

利润表

-

营业总收入 2.83亿

-

营业利润 -8.84亿

-

净利润 -20.78亿

-

营业收入同比增长率 -63.88%

-

净利润同比增长 66.3%

资产负债表

-

资产总计 34.78亿

-

负债合计 94.93亿

-

股东权益合计 -60.15亿

现金流量表

-

经营活动产生的现金流量净额 545.44万

-

投资活动产生的现金流量净额 1302.77万

-

筹资活动产生的现金流量净额 -5098.11万

股东结构

退市工新股本结构

-

总股本 10.35亿股

-

流通股份 7.76亿股

-

股东人数 47060户较上期变化0户

-

人均持股 2.2万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 哈尔滨工业大学高新技术开发总公司 | 15.42% | 未变 |

| 彭海帆 | 9.96% | 未变 |

| 宁波兴远联融投资中心(有限合伙) | 3.19% | 未变 |

| 陈圆 | 1.28% | 未变 |

| 南山集团资本投资有限公司 | 1.01% | 未变 |

| 鹏华基金-工商银行-鹏华基金增发精选3号资产管理计划 | 0.99% | 未变 |

| 张广全 | 0.84% | 未变 |

| 侯福海 | 0.81% | 未变 |

| 鹏华基金-工商银行-鹏华基金增发精选2号资产管理计划 | 0.81% | 未变 |

| 王国华 | 0.8% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 哈尔滨工业大学高新技术开发总公司 | 9.03% | 未变 |

| 南山集团资本投资有限公司 | 1.01% | 未变 |

| 侯福海 | 0.81% | 未变 |

| 珠海中珠创业投资有限公司 | 0.6% | 未变 |

| 孙文礼 | 0.53% | 未变 |

| 胡林荣 | 0.43% | 未变 |

| 王秀丽 | 0.34% | 未变 |

| 洪青 | 0.31% | 未变 |

| 欧亚东 | 0.29% | 未变 |

| 郭增凤 | 0.28% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2021-04-20 21:25:52

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!