上周市场情绪回暖,主要指数企稳,上证指数和沪深300单周分别上涨0.55%和0.28%。市场成交额也有所回升,同时人民币小幅升值,北向资金恢复净流入,市场积极因素逐步累积。

来源:Wind

上周五披露的美国5月新增非农就业人数33.9万人,为今年2月以来的最大单月增幅,同时美国5月失业率录得3.7%,为2022年11月以来的新高。

虽然就业数据强化了后续加息的预期,但是结合债务危机的解决,市场解读为经济韧性较强,美股也继续强势上涨。虽然后续加息还有不确定性,但本轮加息周期接近尾声仍然确定性较大。

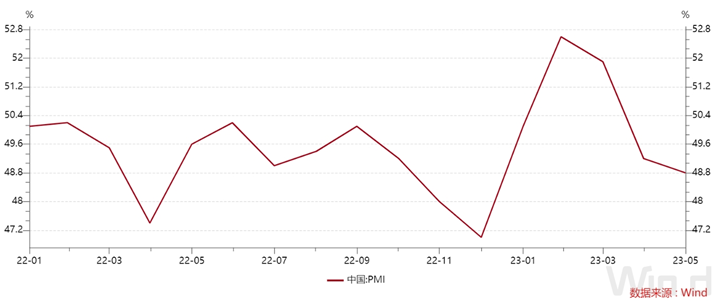

国内来说,目前市场担忧的还是经济基本面情况。上周披露的5月官方制造业PMI为48.8%,环比下降0.4个百分点;非制造业PMI为54.5%,下降1.9个百分点。有关部门指出,我国经济景气水平有所回落,恢复发展基础仍需巩固。

后续来看,市场短期表现可能仍有反复,需要等待更多稳字当头政策出台。但大盘指数估值并不算贵,中期机会可能仍然大于风险,短期可以考虑挖掘结构性投资机会。

上周五盘后的消息,相关会议提出,要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。

自2014年起,国家一直对新能源汽车实施免征车辆购置税政策,在2022年9月又第三次将这项政策延续至2023年12月31日。根据相关数据显示,2022年我国免征新能源汽车车辆购置税879亿元,同比增长92.6%。

购置税延期将有效降低新能源车购入门槛,特别是今年新能源车国补退出的情况下,此次国常会表态延续和优化购置税减免政策,有助于稳定后续新能源车的需求预期。

按2022年补贴政策计算,纯电汽车最高可获得1.2万补贴,混动约7000元;但按照10%购置税税率计算,15万元电车可免除1.5万缴税,金额幅度更大,对需求释放更有效。

在一季度环比承压后,二季度开始新能源车需求或将逐步修复。最新报价显示,碳酸锂(99.5%电池级/国产)报30.05万元/吨,已从4月不足18万元的低点大幅反弹。5月产业链包括隔膜、电池、负极、正极、电解液等各环节,排产均有所提升,开工率的回升印证了需求的触底反弹。

根据乘联会数据,5月1-28日,全国新能源车市场零售48.3万辆,同比去年同期增长82%;今年以来累计零售232.6万辆,同比增长43%。随着价格战热度逐渐消退,经销商心态逐步稳定,消费者恢复理性消费,观望情绪得以缓解,前期压抑的需求有所释放。

但是,今年全年新能源车可能会遇到一些挑战。一方面,新能源车的渗透率已经达到30%,随着增速下降,市场就要重新寻找估值中枢。另一方面,今年新能源赛道的出口或会下滑,汽车贸易出口增长压力加大,板块表现或会承压。

不过未来依然看好汽车新能源化和智能化变革,当前板块估值也已经回落至相对低位,可以关注新能源车ETF(159806)的长期投资机会。

下周芯片、消费电子领域的大事件不少。苹果全球开发者大会将于6月6日召开,或将发布首款MR(混合现实)产品。苹果MR预将采用Pancake光学方案、Micro-OLED屏幕,或将配备超过10颗传感器,或较当前市场已有产品大幅提升用户体验。

MR技术结合了VR与AR的优势,具备较好的用体验。如果苹果MR产品形成爆款,将催化提速整个AR/VR行业的产品迭代速度,同时或将加速AR/VR领域软件生态丰富度提升,形成软件、硬件正向循环,国内相关消费电子领域核心零组件供应商有望受益。

此外,根据上证报报导,英伟达CEO黄仁勋或于6月6日到访上海。此前英伟达一季报业绩及二季度业绩指引超预期,传递人工智能、算力芯片等板块的积极信号。此次访华,也有望带动更多产业合作。

短期来看,消费电子、芯片市场复苏力度依然较弱。结合产业链跟踪,以及苹果MR新品的催化,下半年有望见到行业周期拐点,可以逢低考虑分批配置芯片ETF(512760)、消电ETF(561310)。