5月25日,大金融延续弱势震荡,集体低开下行,然而临近收盘,券商板块异军突起,带动大盘探底回升,截至收盘,板块代表ETF——券商ETF(512000)反转收复失地,微红收涨0.12%。

自5月10日以来,以大金融为代表的“中特估”主题持续回调,券商ETF(512000)此前日线7连阴(5.16-5.24),已回吐4月25日以来行情的全部涨幅。从技术上看,日K线已经跌破所有均线,重回箱体下沿,同时在5月24日留下向下跳空缺口!

对券商板块来说,这波回调是倒车接人还是行情结束?从技术层面讲,市场资金已经给出了态度,持续在箱体下沿买入筹码,围绕券商ETF(512000)半年线持续加注。

Wind数据显示,券商ETF(512000)此前已连续3日获增仓,合计达6.19亿元,资金流入呈现愈演愈烈态势。今日盘中券商ETF(512000)再现持续溢价交易,截至收盘,券商ETF(512000)溢价率达0.2%,对于体量220亿+的顶流ETF非同一般,足见资金入场态度。

当然除了技术面,基本面或许也到了反转区间。中银证券在《对话金融:金融的战略性配置机遇》报告中,从复盘A股市场历次金融风格行情出发,解析当下金融板块的战略配置机遇。

一、经济“弱复苏”年份更容易演绎出金融风格行情

金融风格占优通常发生在流动性宽松的衰退后期与扩张前期,经济“弱复苏”下行情演绎尤为突出。2010年以来,金融风格相对A股市场占优共有三段,分别是2011年8月-2013年2月、2014年10月-2014年12月、2018年8月-2019年7月,其中,2014年行情主要由受到“科技牛市”催化的券商主导,2011-2013年、2018-2019年两轮金融行情则是表现为各金融板块的普涨。

除了2014年的券商行情外,2011-2013年、2018-2019年两次金融行情均发生在流动性相对宽松的衰退后期与扩张前期。在经济“弱复苏”的年份更容易演绎出较为突出的金融风格行情。如2013-2014年、2019年是较为典型的“弱复苏”年份,金融风格有较好涨幅,而2016年、2020年下半年等“强复苏”年份金融风格表现则相对一般。

二、以史为鉴,货币政策宽松叠加监管政策催化是金融行情的主要驱动力

1. 2011.10-2013.2

2011年下半年开始,由于欧债危机对全球经济形成持续负面冲击以及国内CPI高企、货币政策收紧,国内生产总值增速持续下行。2011年Q4,CPI出现边际回落迹象,货币政策开始具备松动条件,11月8日,人民银行下调一年期央票发行利率,货币政策边际转向。同时银行、地产等泛金融行业的监管政策也释放了放松信号,2012年各地房地产政策在公积金贷款、限购等各方面有所调整放宽,2012年1月第四次全国金融工作会议拉开了2012年金融创新的大幕。

多重举措提振之下,金融行业基本面转好,2012年Q1社融增速开启上行,至2012年中保费收入同比增长、10年期国债收益率止跌回升,2012年Q3开始,经济出现回暖信号、国内生产总值增速回升,至2013年底经济持续演绎“弱复苏”修复态势。

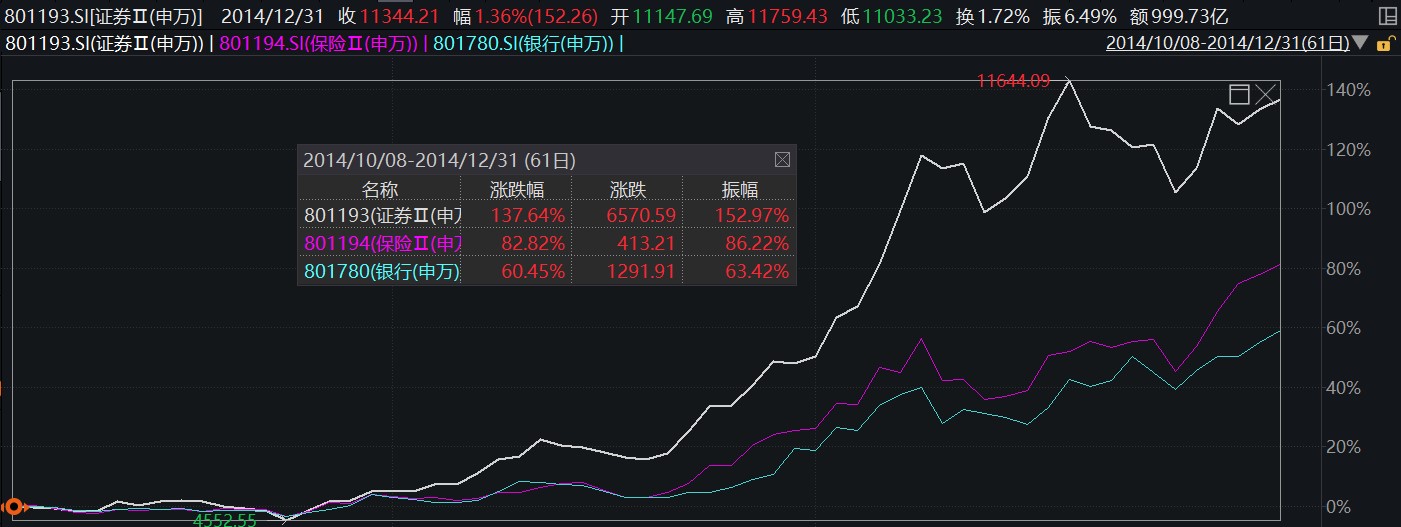

2、2014.10-2014.12

2014年经济表现相对疲弱,特别是2014年中开始,PMI下行、工业增加值同比明显回落,为提振经济,2014年人民银行分别于4月、6月两次定向降准,并于11月降息。货币政策之外,2014年资本市场也迎来轰轰烈烈的改革浪潮,2014年5月证监会发文推进注册制改革,9月“两融”标的扩容,11月沪港通开始股票交易,杠杆资金、北向资金大量进场,催化了2014-2015年的“资金牛市”。

金融行业基本面来看,2014年Q3-Q4社融回暖但银行净息差持续回落,保险保费收入同比仍处下行区间,10年期国债收益率仍在加速下行,缺乏基本面支撑之下本轮行情中银行、保险虽也有上涨但幅度有限,而券商则显著受益于资本市场改革催化与“资金牛市”带来的基本面回暖,行业涨幅明显,2014.10-2014.12累计涨幅达134.2%。

3、2018.6-2019.4

2018年经济增长动力不足,2018年初为去杠杆货币政策取向稳健偏紧,6月24日,人民银行下调存款准备金率,货币政策转向宽松。

金融行业基本面上,2018年Q1社融大幅下行至年末触底反弹,Q3-Q4保费收入同比回升,但10年期国债收益率仍处于下行区间,2019年经济呈现“弱复苏”修复态势,各金融板块普涨。

三、当下金融板块所处的内外环境如何?

1、2023年经济呈现“弱复苏”态势,货币宽松有望延续

2023年开年以来,经济整体呈现“弱复苏”趋势,4月金融数据特别是居民信贷不及预期,在经济复苏基础尚不牢固且CPI压力整体较小的情况下,货币政策宽松有望持续。

2、行业频繁迎利好政策

一方面,“中特估”政策之下,ROE考核导向有望驱动行业估值的系统性提升;另一方面,金融板块负债端近期迎来密集政策催化,4月7日,中国结算宣布正式启动差异化调降股票类业务最低结算备付金缴纳比例工作,将实现股票类业务最低备付缴纳比例由16%平均降至15%左右;4月10日,中证金融宣布即日起下调证券公司转融通保证金比例,预计释放券商资金约300亿元…

3、业绩回暖+估值新低

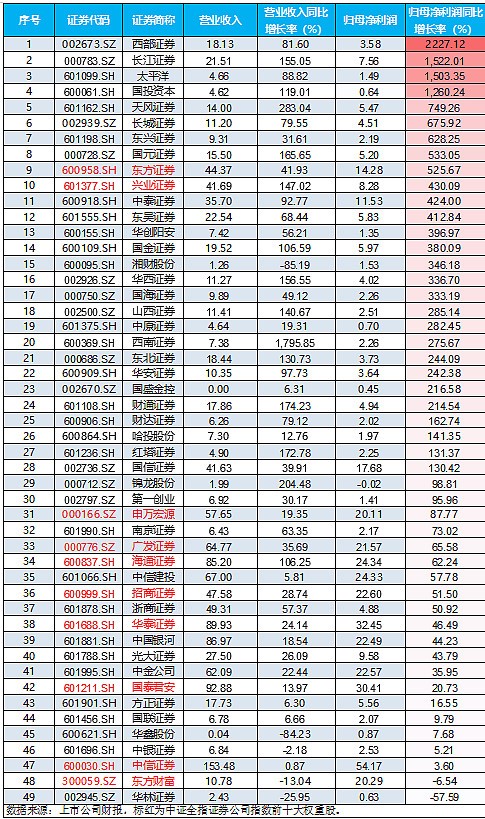

2023年Q1,金融板块业绩显著回暖,尤其是券商板块否极泰来态势显著。数据显示,以中证全指证券公司指数囊括的49家上市券商为例,其中28家一季度归母净利润实现翻番,占比过半。以整体口径计算,一季度合计归母净利润达460.87亿元,同比增长88.3%。

展望后市,中银证券表示,负债端成本有望在政策引导下趋于下行,而“中特估”的ROE考核导向有望引导行业利润率系统性提升,2010年以来,金融板块估值整体持续下行,当前或是金融板块估值系统性提升的重要转折点,且单纯从估值修复角度,板块也具备较大估值修复空间。总体来看,板块当前具备战略性配置机会。

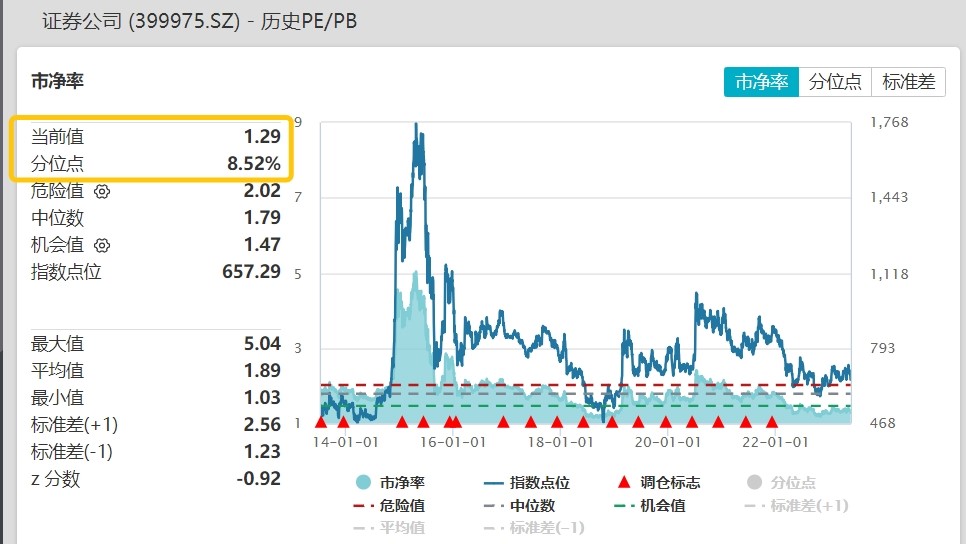

聚焦券商板块,中银证券认为估值仍有修复空间。券商板块业绩拐点明晰,二季度业绩修复预期有望延续, 券商(中证全指证券公司指数)市净率历史估值中枢1.79倍,当前市净率1.29倍,处于过去十年8.52%分位点,存在较大上修空间。银行存款利率下调背景下,若增量资金持续流入资本市场,将有利于助推券商估值上行。

看好券商板块估值修复行情的投资者不妨关注券商ETF(512000)。资料显示,券商ETF(512000)跟踪的中证全指证券公司指数,一键囊括49只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是一只集中布局头部券商、同时兼顾中小券商的高效率投资工具。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。