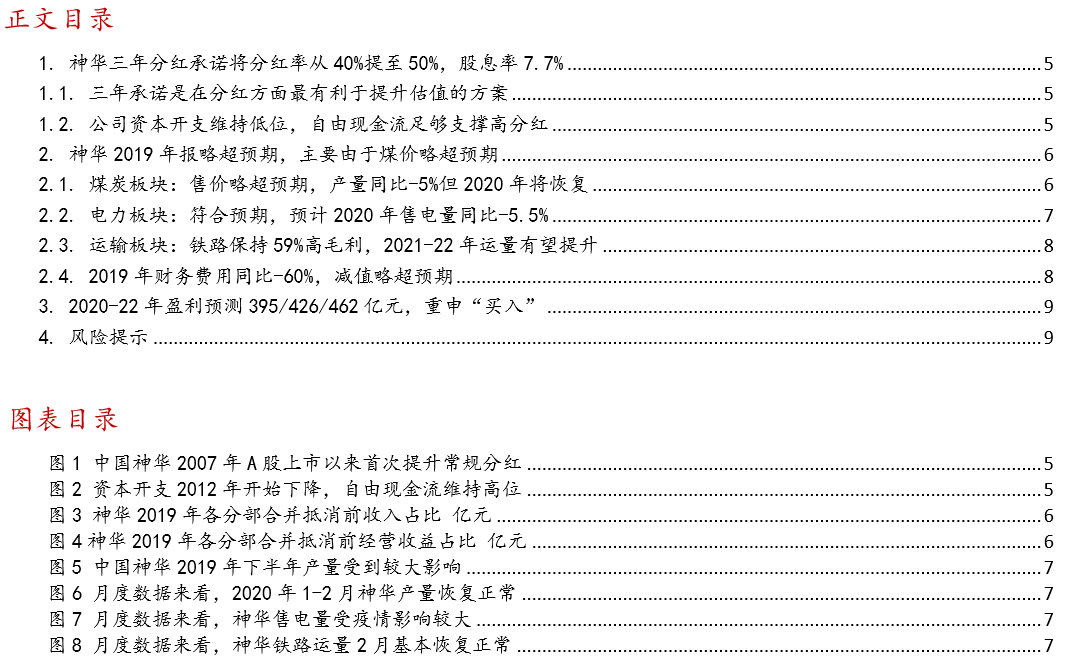

神华常规分红率2007年上市以来首次提升,2019-21年三年承诺不少于50%(原常规分红率40%),2019年分红率58%,当前股息率A股7.7%,H股9.7%(含税)。2019年度分红较原先提升45%,2019-21年三年分红平均至少提升32%。

事件概述

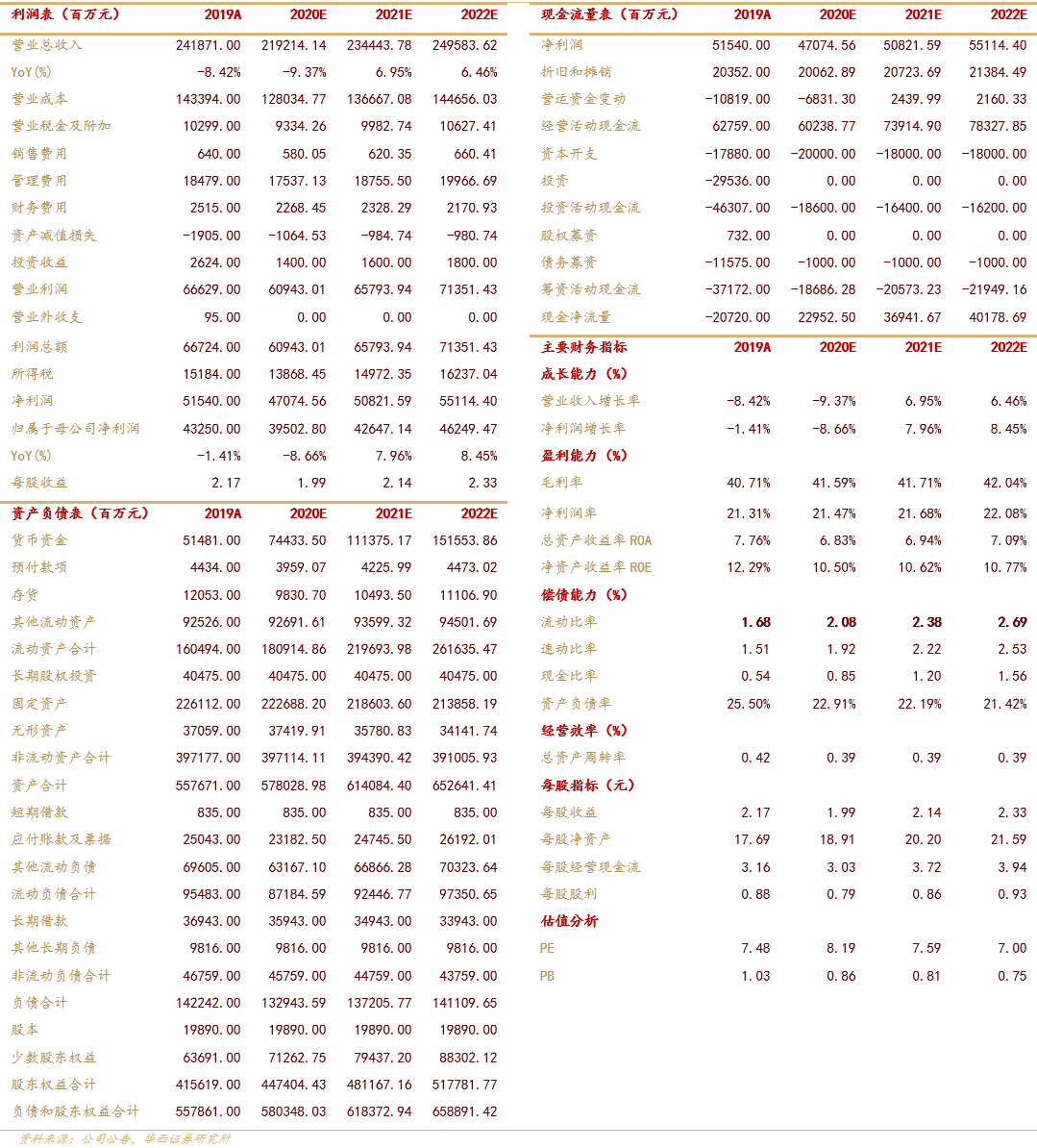

根据中国神华年报,2019年公司实现营业收入2419亿元,同比-8.4%;归母净利润432.5亿元,同比-1.4%;扣非后归母净利润411亿元,同比-10.7%;基本每股收益2.174元,同比-1.4%。19Q4实现单季归母净利62亿元,同比-28%。2019年分红比例58%,每股分1.26元,合计分红251亿元。

根据《关于提高公司2019-2021年度现金分红比例的公告》,公司拟提高2019-2021年度的现金分红比例。在符合章程规定的情形下,2019-2021年度每年以现金方式分配的利润不少于公司当年实现的归属于本公司股东的净利润的50%。

报告摘要

中国神华2007年上市以来首次提升常规分红率,且三年承诺不少于50%,当前PB仅0.92倍,估值有望修复。

中国神华作为煤炭“现金牛”,盈利趋于稳定而资本开支下降,现金不断累积,如何使用现金是其估值提升的关键。投资者对公司的分红一直抱有期待,历史上神华曾在不确定的节点有数次一次性的大额特别分红,而本次分红方案,将2019-21年的分红比例确定在50%以上(原常规40%),比特别分红更有利于降低不确定性,也体现了公司对中小投资者意见的重视,更有利于估值提升。2019年,公司分红比例58%,每股分1.26元(含税),合计分红251亿元(含税),当前股息率A股7.7%,H股9.7%(含税)。

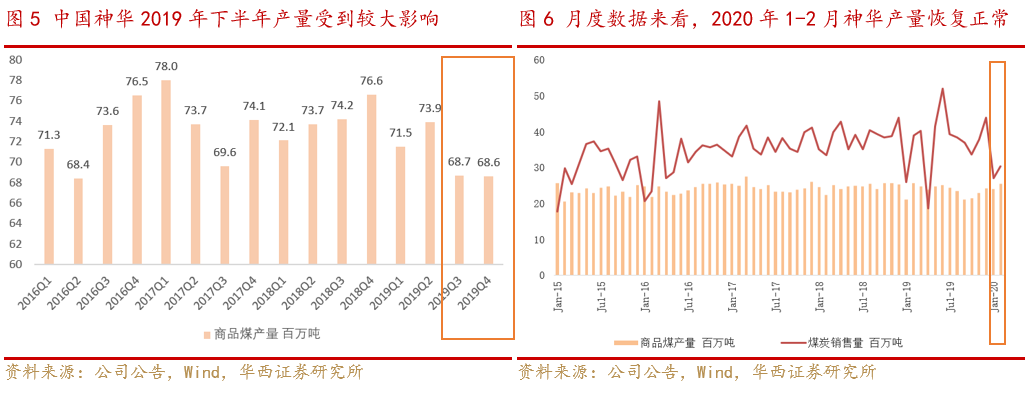

煤炭板块:售价略超预期,主要由于售价较低的胜利一号矿等的产量下降;2019年产量同比-5%,2020年Q1产量已基本恢复正常,且未受疫情影响。

2019年,公司煤炭板块抵消前分部收入1974亿元,同比-3.8%,占抵消前总收入的65%(Q4单季519亿元,同比-4.7%);抵消前分部毛利535亿元,同比-7.5%,占抵消前总毛利的55%(Q4单季119亿元,同比-20.3%)。

2019年,煤炭产量2.83亿吨,同比-4.7%,销量4.47亿吨,同比-3.0%;吨煤售价426元/吨,同比-0.7%;自产煤吨煤成本119元/吨,同比+4.8%。

电力板块:符合预期,2020年Q1受疫情影响较大,预计全年-5.5%。

2019年,公司电力板块抵消前分部收入526亿元,同比-40.5%,占抵消前总收入的17%(Q4单季143亿元,同比-38.2%);抵消前分部毛利147亿元,同比-26.1%,占抵消前总毛利的15%(Q4单季47亿元,同比-17.5%),主要由于2019年初一半装机与国电成立合资公司后出表导致售电量下降,同时留在表内的机组电价较高、盈利能力较强。

2019年,公司发电量/售电量分别为1536/1440亿千瓦时(同比-46%/-46%);平均售电价0.334元/度(同比+5%);单位售电成本0.263元/度(同比+3.5%)。

运输板块:符合预期,2020年2月运量基本正常,未受疫情影响。2021-22年有望由于黄大线投运及黄骅港产能增加而突破铁路运能瓶颈。

2019年,运输板块抵消前分部收入489亿元,同比-0.9%,占抵消前总收入的16%(Q4单季119亿元,同比-5.6%);抵消前分部毛利273亿元,同比-1%,占抵消前总毛利的28%(Q4单季70亿元,同比-6.7%),其中铁路板块235亿元,占运输板块全年毛利的86%,是主要利润贡献点。

2019年,公司自有铁路周转量2855亿吨公里(同比+0.6%),吨公里收入0.139元(同比+0.9%),吨公里成本(测算值)0.057元(同比+3.5%);自有港口下水煤量2.32亿吨(同比-2.6%);航运货运量1.10亿吨(同比+6.0%)。运输板块各项指标整体保持稳定,符合预期。

公司的铁路板块毛利率约60%,是毛利率最高的板块,其运能有望在未来三年突破一直以来的疏运瓶颈。黄大铁路正线铺轨完成70%,预计2020年底投运,设计运力4000万吨(公司的主干线朔黄线目前运力约3亿吨,提升空间约13%);黄骅港 7 万吨级双向航道取得河北省发展改革委立项批复,3、4 号码头开工评审工作完成,若黄骅港运力得以扩能,将进一步提升朔黄线的运能,提升公司铁路板块的利润。

归母净利略超预期:主要由于煤价略超预期,减值超预期、全年财务费用低于预期,基本相抵。

(1)投资收益中主要为非经常部分:2019年投资收益26亿元中,12亿元来自处置出表电厂时形成的非经常损益,5.4亿元来自公允价值变动损益。北京国电与浩吉铁路2019年业绩均不甚理想,随着2020年煤价下行,以及浩吉铁路去年底投运,预计这两个主要联营公司的投资收益可逐步修复。

(2)期间费用仍保持在稳定的低水平:2019年,三费合计(含研发)226亿元,同比-10%。2019年财务费用25亿元(同比-61%,2018年为41亿元),公司2019年末资产负债率仅25.58%,较2018年末的31.13%下降约5.55个百分点,处于公司的历史最低水平。

(3)减值同比提升,营业外支出同比下降:2019年计提减值准备19亿元(2018年10亿元),主要由于根据澳洲沃特马克项目进展情况,对该项目计提减值准备10.45亿元。营业外支出4亿元(2018年35亿元),同比下降的主要原因是 2018 年“三供一业”分离移交后相关支出减少,以及罚没及滞纳金支出下降。

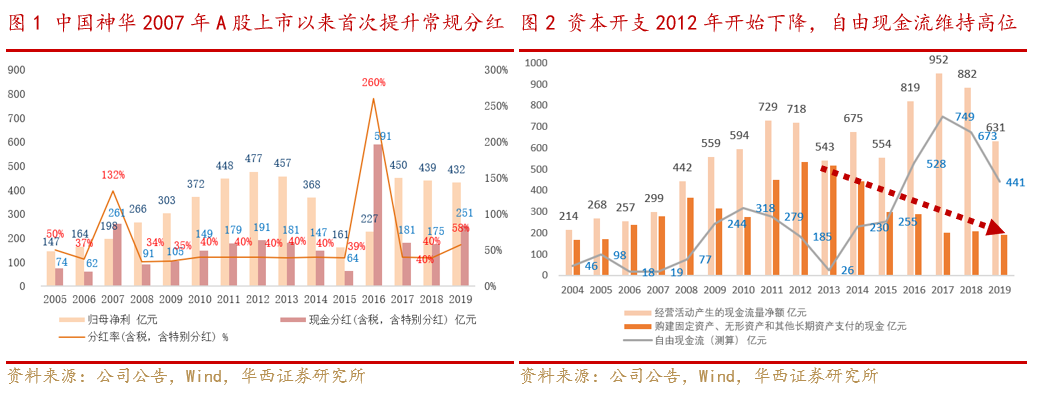

(4)全年自由现金流测算得441亿元,资本开支仅195亿元,营运资金变动减少了自由现金流约108亿:测算公司的自由现金流,2019年全年441亿元。2019年资本开支仅195亿元(2018年为232亿元),为历史最低水平;2020年资本开支计划318亿元(2019年计划271亿元),略有回升,主要用于电力及铁路方面的资本开支。

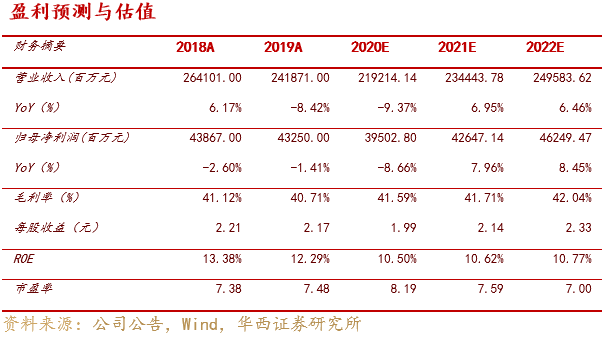

我们给予公司2020-22年盈利预测至395/426/462亿元,维持2021年12倍PE的估值方法,上调目标价至25.68元,重申“买入”评级。

疫情影响下,煤价及销量、发电量下滑,但从1-2月经营数据来看 ,产量和铁路运量具有韧性。我们假设2020-22年秦皇岛Q5500山西产平仓价指数分别为530/550/570元/吨,环渤海指数分别为540/550/560元/吨,产量同比分别为+5%/+1%/+3%,销量同比-4%/+5%/+4%,自有铁路周转量同比0%/+7%/+5%,预计公司2020-22年归母净利分别395/426/462亿元(上篇报告中2020-21年归母净利原预测为395/423亿元),同比分别-9%/+8%/+8%;对应2020-22年EPS 1.99/2.14/2.33元(上篇报告中2020-21年EPS原预测为1.99/2.13元),根据公司2020年3月27日收盘价16.27元/股,对应PE分别为8/8/7倍。

考虑到神华低成本优质资源的稀缺性,以及煤电运一体化布局构筑的高壁垒,我们维持首次覆盖及上篇报告中基于2021年(煤价为550元/吨的中枢)业绩给12倍PE的估值方法,上调目标价至25.68元(原目标价25.56元),重申“买入”评级。

风险提示

宏观经济下滑超预期;电价下降超预期;铁路运量不及预期;能源进口政策变化;非煤能源发展超预期;集团整合对公司治理的影响等。

报告正文

1.神华三年分红承诺将分红率从40%提至50%,股息率7.7%

根据中国神华年报,2019年公司实现营业收入2419亿元,同比-8.4%;归母净利润432.5亿元,同比-1.4%;扣非后归母净利润411亿元,同比-10.7%;基本每股收益2.174元,同比-1.4%。19Q4实现单季归母净利62亿元,同比-28%。2019年分红比例58%,每股分1.26元,合计分红251亿元。

根据《关于提高公司2019-2021年度现金分红比例的公告》,公司拟提高2019-2021年度的现金分红比例。在符合章程规定的情形下,2019-2021年度每年以现金方式分配的利润不少于公司当年实现的归属于本公司股东的净利润的50%。

1.1.三年承诺是在分红方面最有利于提升估值的方案

中国神华作为煤炭“现金牛”,盈利趋于稳定而资本开支下降,现金不断累积,其现金如何使用是估值提升的关键。投资者对公司的分红一直抱有期待,历史上神华曾在不确定的节点有数次一次性的大额特别分红,而本次分红方案,将2019-21年的比例确定在50%以上,比特别分红更有利于降低不确定性,也体现了公司对中小投资者意见的重视,更有利于估值提升。

2019年,公司分红比例58%,每股分1.26元,合计分红251亿元,当前股息率A股7.7%,H股9.7%。这是中国神华2007年上市以来首次提升常规分红率,且三年承诺不少于50%(原常规40%),当前PB仅0.92倍,估值有望修复。

1.2.公司资本开支维持低位,自由现金流足够支撑高分红

煤炭行业投资高峰期已过,神华作为煤电运一体化的龙头公司,盈利稳定性高,公司已进入“现金牛”阶段。自2012年开始,公司的资本开支趋降,2019年购建固定资产、无形资产和其他长期资产支付的现金仅190亿元,完成资本开支仅195亿元(2018年为232亿元),为2006年以来的最低水平;2020年资本开支计划318亿元(2019年计划271亿元,从历史来看实际完成通常低于计划),略有回升,主要用于电力及铁路方面的资本开支,但仍在较低的范围内。

经营活动产生的净现金流量除受到盈利变化的影响外,主要是应收应付项导致的营运资金变化带来波动,2019年的631亿元虽较去年下降,但仍在合理范围内。我们认为神华的盈利具有较高的稳定性,未来仍能保持较高的自由现金流,支持较高的分红率。

2.神华2019年报略超预期,主要由于煤价略超预期

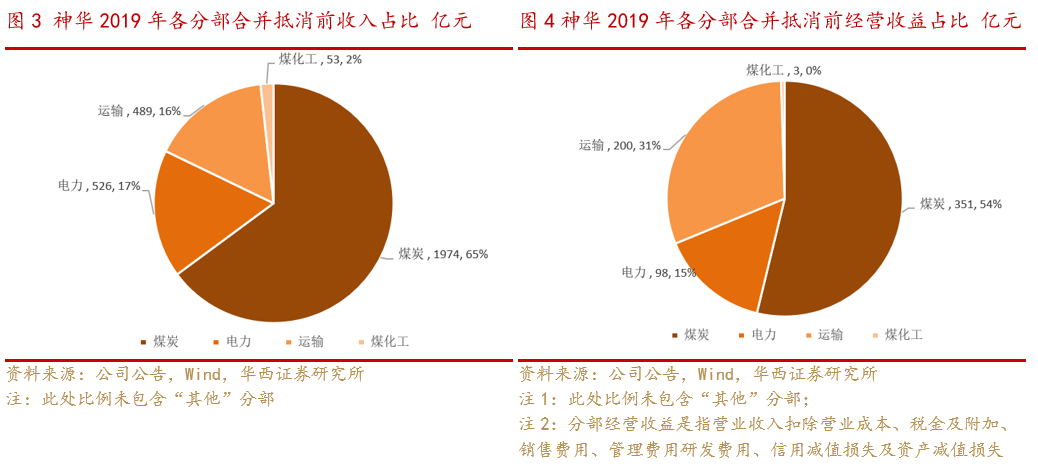

2019年,中国神华的煤炭、电力、运输、煤化工板块合并抵消前营业收入分别为1974/526/489/53亿元,占比分别为65%/17%/16%/2%;合并抵消前毛利润分别为535/147/273/12亿元,占比分别为55%/15%/28%/1%;合并抵消经营收益分别为351/98/200/3亿元,占比分别为54%/15%/31%/0.5%,毛利率分别为27%/28%/56%/ 22%,经营收益率分别为18%/19%/41%/6%。此处比例未包含“其他”分部。

2.1.煤炭板块:售价略超预期,产量同比-5%但2020年将恢复

2019年,公司煤炭板块抵消前分部收入1974亿元,同比-3.8%,占抵消前总收入的65%(Q4单季519亿元,同比-4.7%);抵消前分部毛利535亿元,同比-7.5%,占抵消前总毛利的55%(Q4单季119亿元,同比-20.3%)。

2019年,煤炭产量2.83亿吨,同比-4.7%,销量4.47亿吨,同比-3.0%;吨煤售价426元/吨,同比-0.7%;自产煤吨煤成本119元/吨,同比+4.8%。

2019年Q4单季,煤炭产量0.69亿吨,同比-10.4%,主要由于年初榆林矿难影响郭家湾、青龙寺产量,下半年胜利一号露天矿产量受采掘场征地进度的影响、万利一矿产量受生产证件续期办理进度影响、黑岱沟和布尔台矿产量受开采地质条件变化影响等;单季销量1.15亿吨,同比-4.5%;单季吨煤售价426元/吨,同比+0.6%,同期环渤海指数-1.3%,CCTD指数-4.0%,CCI指数-11.9%,主要由于售价较低的胜利一号矿等的产量下降,以及神华的议价能力较强;自产煤吨煤开采成本单季149元/吨(同比+24%),主要由于人力成本在Q4集中计提,以及单位生产成本较低的胜利一号露天矿产量下降等。

2.2.电力板块:符合预期,预计2020年售电量同比-5.5%

电力板块业绩符合预期。2019年,公司电力板块抵消前分部收入526亿元,同比-40.5%,占抵消前总收入的17%(Q4单季143亿元,同比-38.2%);抵消前分部毛利147亿元,同比-26.1%,占抵消前总毛利的15%(Q4单季47亿元,同比-17.5%),主要由于2019年初一半装机与国电成立合资公司后出表导致售电量下降,同时留在表内的机组电价较高、盈利能力较强。

2019年,公司发电量/售电量分别为1536/1440亿千瓦时(同比-46%/-46%);平均售电价0.334元/度(同比+5%);单位售电成本0.263元/度(同比+3.5%)。

2019年Q4单季,公司发电量/售电量分别为369/347亿千瓦时(同比-48.5%/-48%);单季售电价0.337元/度,同比+3%,单季度电成本0.279元/度,同比+10%。主要由于人力成本在Q4集中计提。

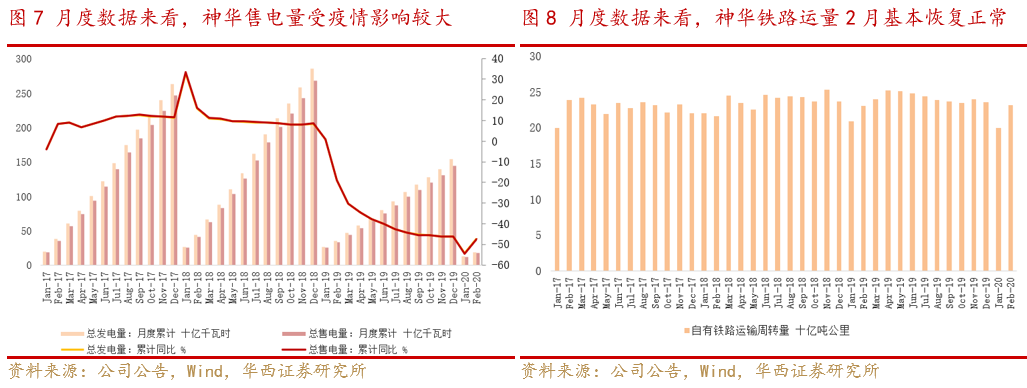

2020年2月,神华售电量同比-26%,该数据已经排除了2019年1月近半装机出表的影响,说明售电量受到疫情的影响较大。考虑今年的需求受到影响,我们预计2020年公司售电量同比-5.5%,与公司的2020年经营计划一致。

2.3.运输板块:铁路保持59%高毛利,2021-22年运量有望提升

运输板块业绩符合预期,2020年2月运量基本恢复正常,未受疫情影响。2021-22年有望由于黄大线投运及黄骅港产能增加而突破铁路运能瓶颈。

2019年,运输板块抵消前分部收入489亿元,同比-0.9%,占抵消前总收入的16%(Q4单季119亿元,同比-5.6%);抵消前分部毛利273亿元,同比-1%,占抵消前总毛利的28%(Q4单季70亿元,同比-6.7%),其中铁路板块235亿元,占运输板块全年毛利的86%,是主要利润贡献点。

2019年,公司自有铁路周转量2855亿吨公里(同比+0.6%),吨公里收入0.139元(同比+0.9%),吨公里成本(测算值)0.057元(同比+3.5%);自有港口下水煤量2.32亿吨(同比-2.6%);航运货运量1.10亿吨(同比+6.0%)。运输板块各项指标整体保持稳定,符合预期。

2019年Q4单季,自有铁路周转量708亿吨公里(同比-2.3%),吨公里收入0.134元(同比-2.2%),吨公里成本(测算值)0.066元(同比+6.5%);自有港口下水煤量0.585亿吨(同比-5.3%);航运货运量0.29亿吨(同比+3.1%);量的指标一定程度上受到Q4单季煤炭销售量同比下降4.5%的影响。

公司的铁路板块毛利率约60%,是毛利率最高的板块,其运能有望在未来三年突破一直以来的疏运瓶颈。黄大铁路正线铺轨完成 70%,预计2020年底投运,设计运力4000万吨(公司的主干线朔黄线目前运力约3亿吨,提升空间约13%);黄骅港7万吨级双向航道取得河北省发展改革委立项批复,3、4号码头开工评审工作完成,若黄骅港运力得以扩能,将进一步提升朔黄线的运能,提升公司铁路板块的利润。

2.4.2019年财务费用同比-60%,减值略超预期

2019年公司投资收益中主要为非经常部分,未来常规投资收益有望修复。2019年,公司投资收益26亿元中,12亿元来自处置出表电厂时形成的非经常损益,5.4亿元来自公允价值变动损益,Q4单季仅2.2亿元。根据中国神华年报,与国电的合资公司北京国电2019年度净利润7.43亿元,其中神华占比42.5%;同时2019年神华追加投资浩吉铁路19亿元,持股比例13%,浩吉铁路公司2019年度净亏损14.78亿元。北京国电与浩吉铁路2019年业绩均不甚理想,随着2020年煤价下行,以及浩吉铁路去年底投运,预计这两个主要联营公司的投资收益可逐步修复。

期间费用仍保持在稳定的低水平。2019年,三费合计(含研发)226亿元,同比-10%,吨煤销量期间费用50.5元/吨,较2018的54.4元/吨下降约4元/吨。2019年Q4,三费合计(含研发)70.5亿元,吨煤61.1元/吨,为季节性合理回升。

2019年财务费用25亿元(同比-61%,2018年为41亿元),公司2019年末资产负债率仅25.58%,较2018年末的31.13%下降约5.55个百分点,处于公司的历史最低水平。

减值同比提升,营业外支出同比下降。2019年计提减值准备19亿元(2018年10亿元),主要由于根据澳洲沃特马克项目进展情况,对该项目计提减值准备10.45亿元。营业外支出4亿元(2018年35亿元),同比下降的主要原因是 2018 年“三供一业”分离移交后相关支出减少,以及罚没及滞纳金支出下降。

全年自由现金流测算得441亿元,资本开支仅195亿元,营运资金变动减少了自由现金流约108亿。以“经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金”测算公司的自由现金流,2019年全年441亿元,Q4单季-17亿元,主要由于Q4利润下降的同时资本开支在年末集中结算。

2019年资本开支仅195亿元(2018年为232亿元),为历史最低水平;2020年资本开支计划318亿元(2019年计划271亿元),略有回升,主要用于电力及铁路方面的资本开支,包括湖南永州一期项目(2×1,000MW)、国华印尼南苏1号项目(2× 350MW)、国华陕西锦界三期项目(2× 660MW)、黄大线等。

3.2020-22年盈利预测395/426/462亿元,重申“买入”

疫情影响下,煤价及销量、发电量下滑,但从1-2月经营数据来看 ,产量和铁路运量具有韧性。我们假设2020-22年秦皇岛Q5500山西产平仓价指数分别为530/550/570元/吨,环渤海指数分别为540/550/560元/吨,产量同比分别为+5%/+1%/+3%,销量同比-4%/+5%/+4%,自有铁路周转量同比0%/+7%/+5%,预计公司2020-22年归母净利分别395/426/462亿元(上篇报告中2020-21年归母净利原预测为395/423亿元),同比分别-9%/+8%/+8%;对应2020-22年EPS 1.99/2.14/2.33元(上篇报告中2020-21年EPS原预测为1.99/2.13元),根据公司2020年3月27日收盘价16.27元/股,对应PE分别为8/8/7倍。

考虑到神华低成本优质资源的稀缺性,以及煤电运一体化布局构筑的高壁垒,我们维持首次覆盖及上篇报告中基于2021年(煤价为550元/吨的中枢)业绩给12倍PE的估值方法,上调目标价至25.68元(原目标价25.56元),重申“买入”评级。

4.风险提示

宏观经济下滑超预期;电价下降超预期;铁路运量不及预期;能源进口政策变化;非煤能源发展超预期;集团整合对公司治理的影响等。

华西证券交运煤炭研究团队:

丁一洪 执业编号:S1120519070001

首席分析师/上海财经大学法律硕士&南开大学金融学学士

曾任国泰君安证券研究所煤炭行业首席分析师,国泰君安证券研究所交通运输行业研究员,中国建设银行海南省分行信贷客户经理。

卓乃建 执业编号:S1120519100003

分析师/上海财经大学法律硕士

CPA,持有法律职业资格证书。先后在立信会计师事务所、安永华明会计师事务所、东方花旗证券、光大证券、太平洋证券从事审计、投行和研究工作,2019年7月加入华西证券。

洪奕昕 执业编号:S1120519080004

分析师,上海财经大学财务管理硕士

曾就职于申万宏源证券资产管理部、国泰君安证券研究所,任煤炭行业分析师。

李承鹏

分析师助理/英国Swansea University 工学硕士

曾就职于太平洋证券研究院,2019年7月加入华西证券。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《中国神华2019年报点评:神华常规分红率 2007 年上市以来首次提升,重申“买入” 》

报告发布日期:2020年03月29日