2022年最后一个交易日,沪指盘中强势震荡上扬,再度冲击3100点,A股最终以红盘收官;深成指、上证50指数亦走高,创业板指尾盘回落翻绿;两市成交额再度萎缩,全日成交约6000亿元。盘面上看,传媒、保险、教育、港口、旅游、食品饮料、零售、农业、酿酒等板块走强,web3概念、在线旅游、网游、体育概念等题材表现活跃;医药、医疗保健板块走弱,血氧仪概念、CXO概念等下挫。

截至收盘,12月30日沪指涨0.51%报3089.26点,深成指涨0.18%报11015.99点,创业板指跌0.11%报2346.77点,上证50指数涨0.5%;两市合计成交6041亿元。

来源:Wind

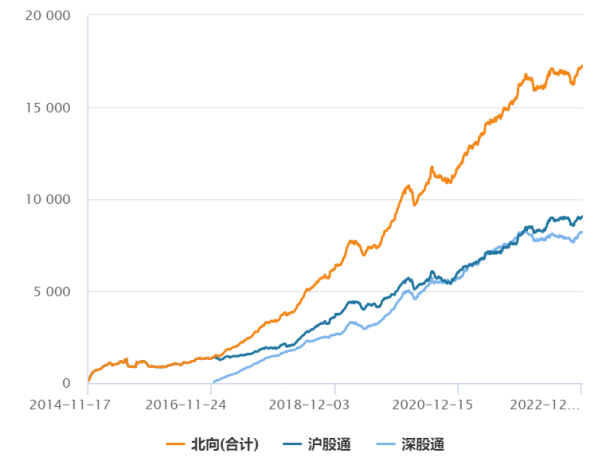

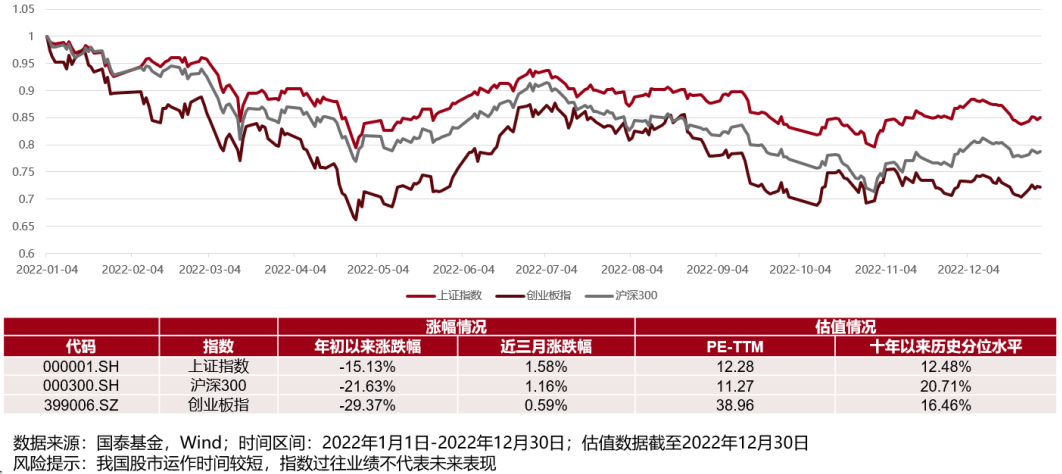

以年度视角来看,沪指全年呈“W”走势累计下跌15.13%,年线止步三连阳;深证成指累计下跌25.85%;创业板指累计下跌29.37%。北向资金方面,12月北向资金累计净买入350亿元,年内累计成交净买入900亿元,其中,沪股通合计净买入940.04亿元,深股通合计净卖出39.84亿元。自陆股通开通以来连续9年加仓A股,但加仓额度创2017年以来新低,上年为4321亿元;年内成交总额23.28万亿元,同比下滑15.7%。

近期,游戏板块利好消息频传,游戏ETF(516010)和游戏沪深港ETF(517500)表现抢眼,12月30日全天强势上涨,收盘分别斩获2.82%和1.81%涨幅。

来源:Wind

2022年12月28日,相关部门正式发布22年12月份国产网络游戏审批信息和2022年进口网络游戏审批信息,共84款国产游戏、44款进口游戏获发版号。根据相关数据,2022年共发布了7个批次共计468个版号,虽总体版号数量少于2021年的767款,但版号恢复发放以来整体发放平稳,且单月版号数量呈上升趋势。国内游戏版号发放加速或加快头部新游上线,为行业带来更多增量,且有望进一步提振市场信心,驱动游戏板块估值修复。

在国内游戏版号获批的同时,相关部门还发布了12月进口网络游戏审批信息,共44款进口游戏获批,包含32款移动游戏、8款客户端游戏、2款主机游戏以及2款双端游戏。

本次新一轮游戏版号获批是此前政策的延续。简单回顾下:11月17日,相关部门发布11月份国产网络游戏审批信息,共70款游戏获批,其中包括腾讯、网易及多家A股上市公司旗下产品;11月中下旬,中国音数协游戏工委等部门发布《2022中国游戏产业未成年人保护进展报告》,显示未成年人游戏时长与充值双降。政策面上“暖风频出“、预期提升,未来游戏体量空间有望进一步打开。

基本面上,短期内公共卫生事件高峰过后,消费有望迎来复苏,在线文娱的代表——游戏行业及线下院线消费场景为主的影视行业有望双双迎来需求上升。目前游戏板块估值位于历史低位,后续叠加VR、AIGC等新技术催化,游戏行业景气度有望转向回升。可关注游戏ETF(516010)、游戏沪港深ETF(517500),逢低布局游戏股行业龙头。

影视方面,伴随着我国公共卫生防控政策的逐步优化,以及此次《阿凡达2》有望点燃电影市场提振片方市场预期,电影行业供给端也有望迎来放量,推动行业复苏,也可关注影视ETF(516620)。

全年来看,年初受公共卫生事件影响,加之宏观基本面上整体经济下行,大盘出现下行;4月底出现反弹,7月以来,受持续高温、公共卫生事件全国多地散发及海外市场影响,三大指数再度回调;11月起受美国经济回落、国内优化公共卫生事件防控政策、地产融资“第三只箭”落地等消息利好,大盘再度反弹;12月受全国公共卫生事件短期内多地高发影响再度回落,近日消费、医药板块有所回暖,大盘小幅回升。

2022年A股热点板块方面,煤炭、信创、供销社、旅游酒店、预制菜等板块先后登场,成为今年投资者无法忽视的热点。

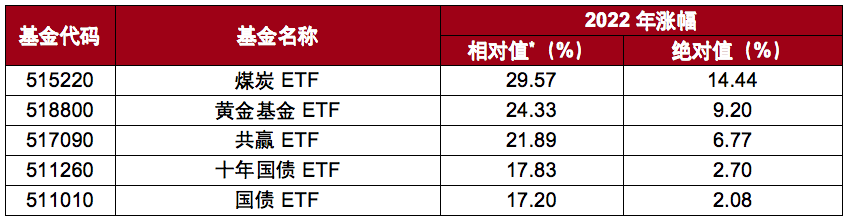

煤炭板块全年涨幅亮眼,前三季度更是走出的波段长牛行情。近年来,煤炭受供需变化影响较为明显,特别是 2021年以来煤炭价格始终处于相对较高水平。全年煤炭ETF(515220)涨幅14.44%,名列前茅。

信创概念是今年一大热门主线,且在四季度初表现出色。随着政策面持续利好,信创概念也一度成为今年市场最为热门的数个题材之一。

来源:Wind、国泰基金整理;*相对上证指数(000001.SH)年涨幅

除了煤炭ETF(515220)之外,共赢ETF(517090)今年也表现优异,凭借重仓多家“中”字头股票,绝对涨幅达到6.77%,相对涨幅达到21.89%。相关人员在2022金融街论坛年会上谈及上市公司结构与估值问题时表示,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。中国特色估值体系下,国企长期估值中枢有望抬升。外部不确定性加大,国企具有“确定性溢价”。同时,国企改革提升国企核心竞争力,有望带来国企价值重塑。

在外部市场动荡性加剧的环境下,国债ETF(511260)和十年国债ETF(511010)全年的绝对涨幅分别为2.70%和2.08%,低风险和高稳定性资产的配置价值更加凸显。不过2023年债市可能迎来震荡,也要注意。

展望2023年,美国经济回落,美国虽然加息转向仍需观察,但加息放缓趋势确定,海外流动性相对更为宽裕。国内来看,公共卫生事件防控政策优化、地产相关政策持续放松,12月相关会议强调“扩内需”、“增长”,政策力度也明显加大。

诚然,公共卫生防控优化初期需求回升或有滞后、甚至短暂反复,但日韩等海外经验表明,即使没有直接财政补贴,广谱消费需求在公共卫生防控政策调整后2个季度左右回升的概率较大。经济“恢复期”,激活市场主体活力、提振市场主体信心的政策有望 “事半功倍”, 总需求回升也有望为结构性改革提供更为有利的宏观条件。整体看2023年宏观经济还是有望修复、走向“柳暗花明”。来年如何配置,以下几条,建议投资者重点关注。

疫后复苏的医药板块需求增长

公共卫生事件缓解后人员流动限制解除,多方面需求将明显恢复。一类是以医疗服务、医美为代表的消费医疗;第二类是科研服务,由于高校科研院所进出不便,实验室相关产品需求受到抑制,明年二季度开始有望重拾高增长;第三类是临床CRO公司,公共卫生事件期间订单执行不畅但是新签订单仍在累积;第四类是出口导向性公司,公共卫生事件期间客户认证、产线沟通建设方面进度延后,明年预计也会有所恢复。短期的行情波动不用过于担心,可以关注医疗ETF(159828)、生物医药ETF(512290)、疫苗ETF(159643)、创新药沪深港ETF(517110)。(详见《医药:我不是最便宜了,但还在底部区域》)。消费市场复苏,传媒板块值得关注

12月17日至12月23日全国累计票房为4.33亿元,较前一周增加65.27%,贡献主要来自于《阿凡达:水之道》。元旦档即将上映的电影共15部,其中11部为国产片,4部为引进片。2023年海外 电影大片云集,包括《惊声尖叫6》、《碟中谍7:致命清算(上)》、《银河护卫队3》、《沙丘2》等。国内影视行业上市公司营收及盈利受公共卫生事件影响较大,头部企业电影项目储备充足。随着公共卫生事件防控政策优化带来的需求端修复,与重点影片定档带来的供给端修复共振,本次影视行业疫后修复的主线依然值得关注,建议关注影视ETF(516620)。

人员流动限制放松,交运板块触底反弹

“新十条”公布后,民航客运航班量从每天3000班左右迅速回升至每天7000班以上,随后全国迎来“第一波冲击”,航班量短暂回落。随着国内各地公共卫生事件逐步过峰,“第一波冲击”的影响逐步消退,民航国内航线客运航班量已经探底回升,由于公共卫生事件达峰回落速度超预期,春运仍值得期待。取消入境后全员核酸检测和集中隔离。健康申报正常且海关口岸常规检疫无异常者,可放行进入社会面。如何把握交运板块复苏的投资机会,可以关注交运ETF(561320)。(详见《防控政策优化,疫后修复看交运?》)。

信创相关板块,数据要素相关板块获得国家文件重点支持

相关会议多次强调科技自立,政策将持续落地。未来,信创相关板块有望获得国家政策面持续支持,建议投资者重点关注计算机ETF(512720)和软件ETF(515230)。(详见《梁杏:政策强力支撑下信创产业未来可期》)。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。