本周观点

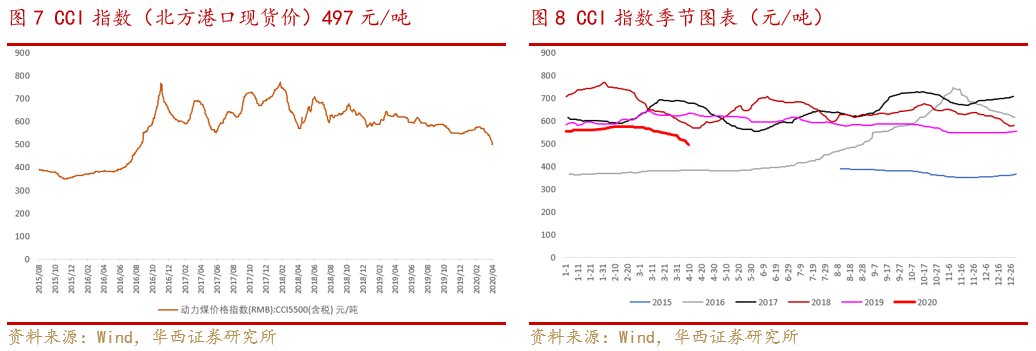

本周动力煤价继续较快下行,CCI5500动力煤价周五报收497元/吨,供给侧改革煤价修复后的三年多来首次跌破500元/吨的绿色区间下限。

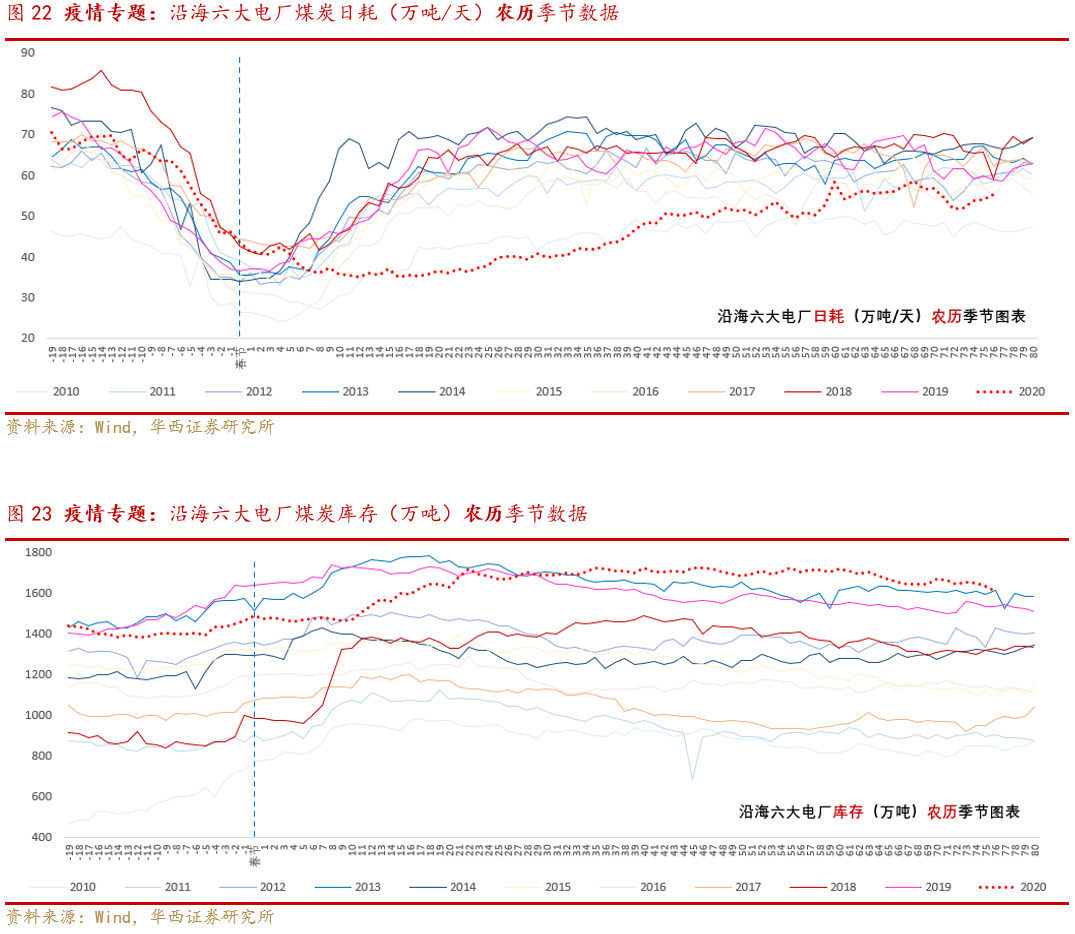

目前来看,日耗基本恢复同期水平,但需求处于淡季,电厂库存连续两周回落,而环渤海库存仍在快速上升,长协谈判具有不确定性,短期煤价仍在下行通道,但或已进入本轮下跌的后半程。

长周期来看,疫情导致的需求冲击下,煤价底部或可提前至今年看到,但拐点仍需后续需求配合,目前来看不确定性较大。

双焦方面,近期螺纹供需两旺,焦炭价或先于焦煤反弹,但上行空间不大。

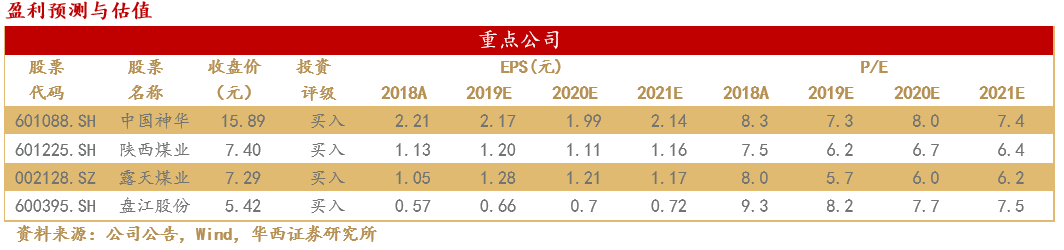

煤炭当前是中信一级行业股息率最高的板块,推荐关注高股息煤炭龙头:中国神华、盘江股份、陕西煤业、露天煤业;受益标的:平煤股份。

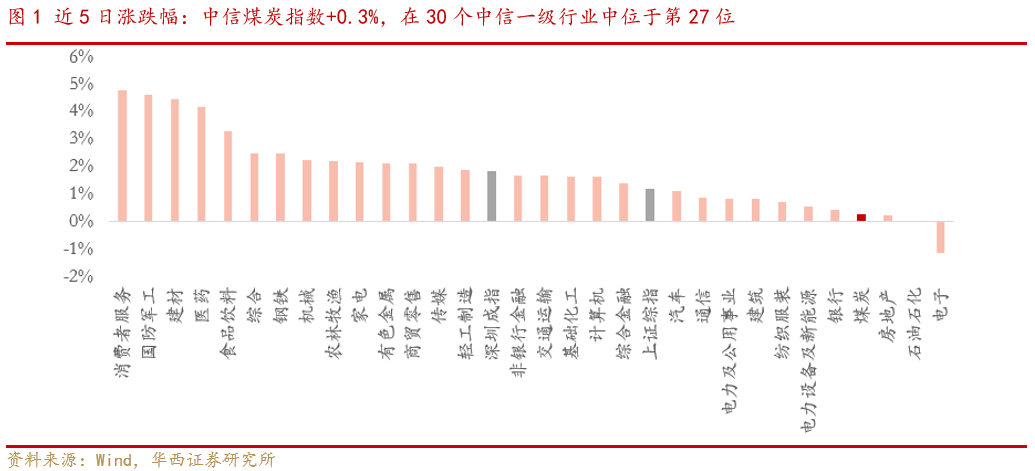

本周中信煤炭指数+0.3%,跑输大盘。

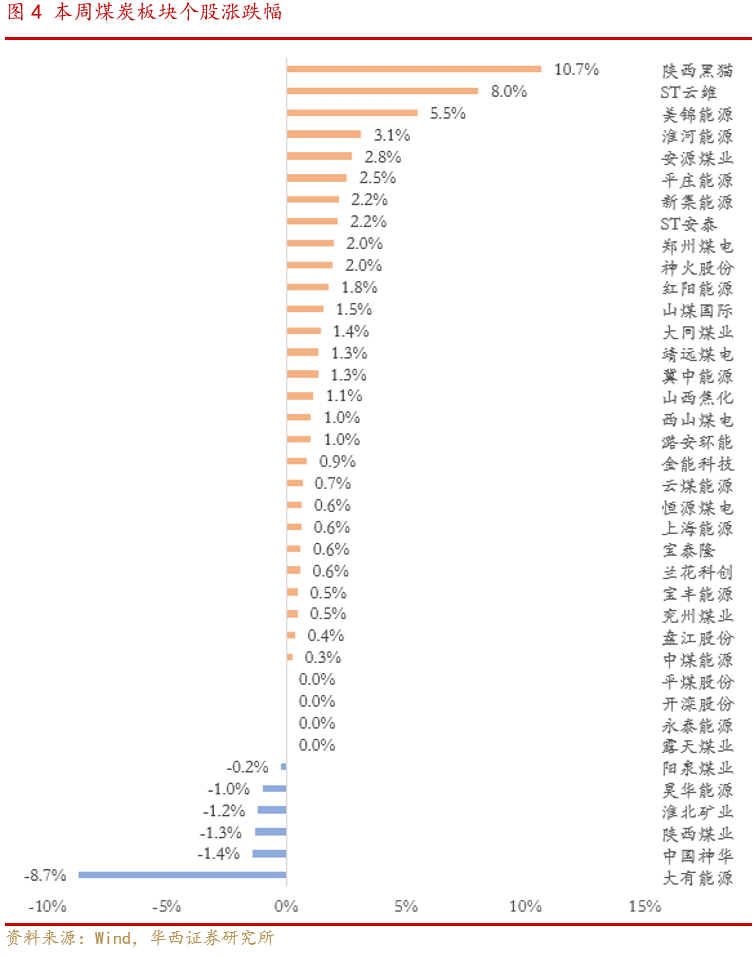

本周(4.7-4.10)上证综指+1.2%,深证成指+1.9%。中信行业指数中,煤炭指数+0.3%,在30个中信一级行业中位于第27位。涨幅最大的前五位分别为陕西黑猫、ST云维、美锦能源、淮河能源、安源煤业。跌幅最大的前五位分别为大有能源、中国神华、陕西煤业、淮北矿业、昊华能源。

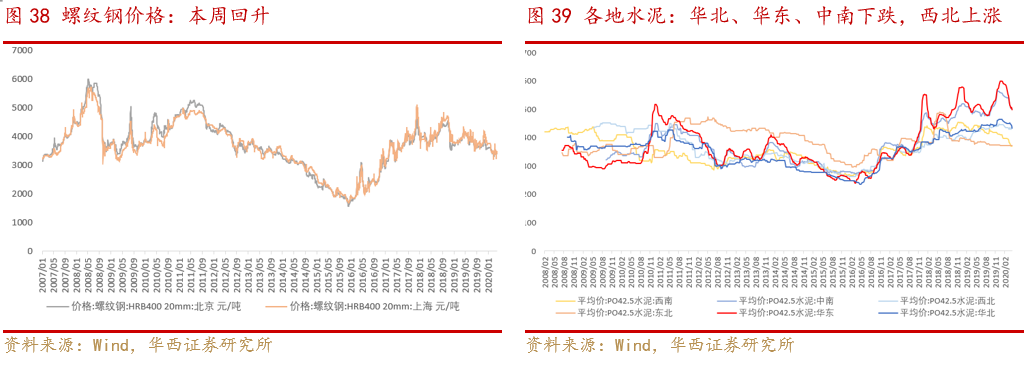

本周动力煤港口/坑口、焦煤、焦炭、国际原油、国际煤价、煤炭海运价、水泥价格(除西北)均下跌,螺纹钢价格回升。

动力煤方面,目前上游煤矿基本复工,下游电厂日耗数据亦基本恢复至同期水平。神华、陕煤等4月长协价开启优惠后,港口价格本周继续较快下行,CCI5500动力煤价周五报收497元/吨,供给侧改革煤价修复后的三年多来首次跌破500元/吨的绿色区间下限,坑口价格亦继续下行。

库存来看,下游电厂煤炭库存近两周逐渐下降,但北方港口库存仍然较快上升,运输方面大秦线4月运量下降较为明显。目前处于淡季,需求暂未看到明显支撑,尚有继续下跌的空间,但已进入本轮下跌的后半程。我们认为动力煤价格短期仍然处于下行通道,近期尚未确定的神华与电厂长协定价最终方案或对市场情绪有一定影响。

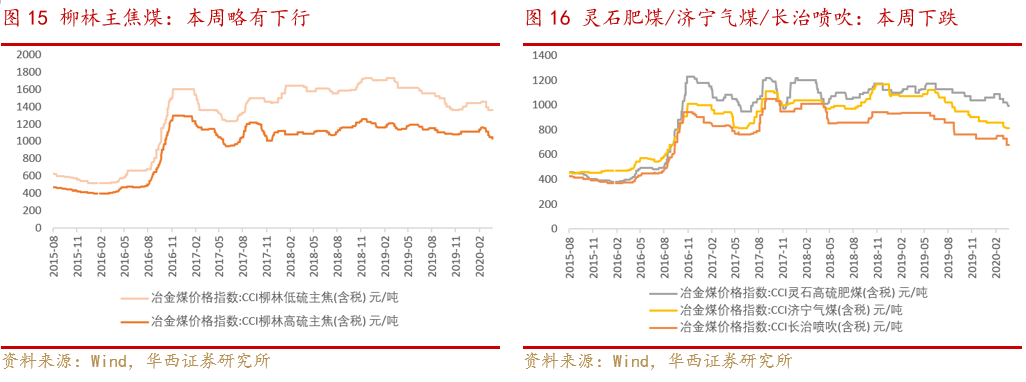

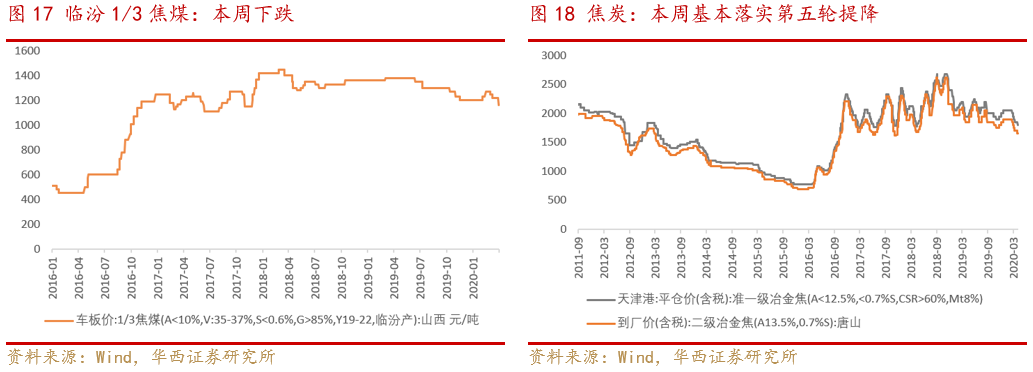

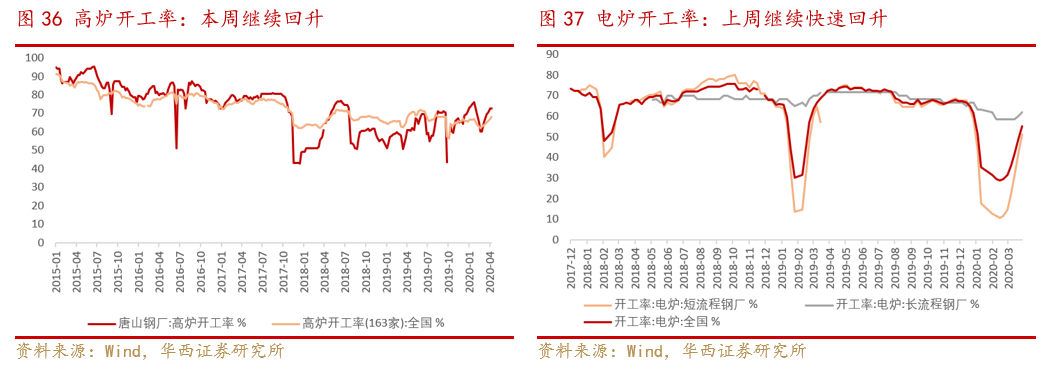

双焦方面,焦炭本周基本落地第5轮提降,焦企亏损面进一步扩大,挺价意愿强烈,部分焦企开启第1轮提涨,但目前尚未与钢厂达成一致。螺纹钢价格回升,主要由于下游表观需求较快回升,钢材库存进一步下降,同时供给方面全国高炉开工率与电炉开工率均进一步提升。焦煤价格本周仍继续下行,但降幅收窄,预计焦炭价格先于焦煤价格反弹,但整体上行空间不大。

煤炭行业是当前股息率最高的中信一级行业,在当前的年报季,我们认为高股息标的在当前具有较高的配置价值。

中国神华2019年分红率为7.9%。假设2019年分红率参照2018年,盈利预测为华西证券预测,在当前股价下,盘江股份、陕西煤业、露天煤业的股息率分别为8.5%、6.5%、6.7%(陕煤若分红中扣除回购,股息率为5.1%)。受益标的平煤股份,以60%的分红率、2019年业绩预增公告中11.71亿元的归母净利、已回购0.67亿股测算,当前股息率为7.4%。

本周(4.7-4.10)上证综指+1.2%,深证成指+1.9%。中信行业指数中,煤炭指数+0.3%,在30个中信一级行业中位于第27位。

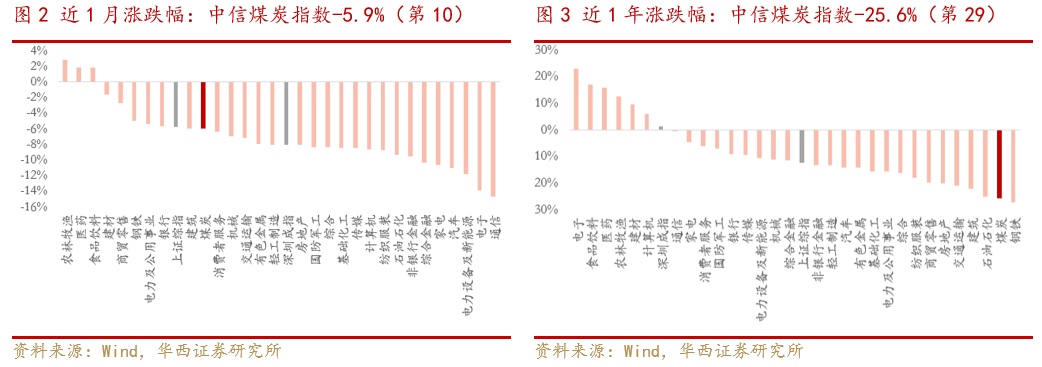

近1年,中信煤炭指数-25.6%,在30个中信一级行业中位于第29位。

本周(4.7-4.10)煤炭板块中,

涨幅最大的前五位分别为陕西黑猫、ST云维、美锦能源、淮河能源、安源煤业。

跌幅最大的前五位分别为大有能源、中国神华、陕西煤业、淮北矿业、昊华能源。

2020年4月10日,陕西产地煤价延续上周跌势。榆林动力煤(Q5500)371元/吨,本周下行4元/吨(春节后由于疫情上涨25元/吨,已累计回落35元/吨);延安动力煤(Q5500)515元/吨,本周下行20元/吨(春节后由于疫情上涨18元/吨,已累计回落26元/吨);咸阳动力煤(Q5500)446元/吨,本周下行2元/吨(春节后已累计回落30元/吨);关中(Q5000)动力煤本周持平(春节后由于疫情上涨19元/吨,已累计回落41元/吨)。

2020年4月10日,山西大同矿区煤炭(Q5800弱粘煤)坑口价365元/吨,本周下行10元/吨(春节后由于疫情上涨20元/吨,已累计回落65元/吨)

2020年4月3日,内蒙古鄂尔多斯动力煤(Q5500)坑口价307元/吨,上周下行11元/吨(春节后由于疫情上涨41元/吨,已累计回落56元/吨)。

2020年4月10日,内蒙古东部褐煤价格指数(锦州港平仓价Q3200)339元/吨,本周持平。

焦炭本周第五轮提降50元/吨基本落地,春节后累积下调250元/吨,焦企亏损面进一步扩大,目前有焦企要求提涨50元/吨,但钢厂端尚未落地。

焦煤方面,2020年4月10日,柳林低硫主焦煤1360元/吨,本周持平;柳林高硫主焦煤1030元/吨,本周下行20元/吨;灵石肥煤/济宁气煤/长治喷吹分别为990/810/680元/吨,周环比分别-20/0/0元/吨;临汾1/3焦煤(A<10%,V:35-37%,S<0.6%,G>85%,Y19-22)车板价1160元/吨,本周下行60元/吨。

3月6日,“欧佩克+”谈判破裂,3月7日,沙特开启原油价格战,经过近一个月的下跌后,原油价格上周止跌回升,本周随“欧佩克+”的谈判结果出现大幅波动,目前尚未达成一致减产,2020年4月9日,IPE布油期货收于32.03美元/桶,NYMEX美油期货收于23.19美元/桶。

国际煤价方面,本周较快下跌,2020年4月9日,NEWC/RB/ARA动力煤价分别为64/60/45美元/吨(周环比分别为-5/-17/-12美元/吨)。

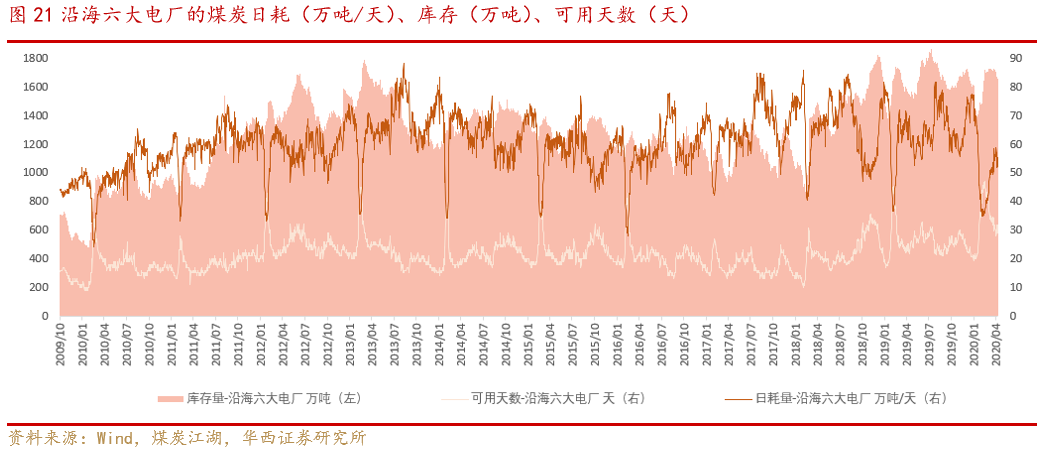

沿海六大电厂数据中,“华电”替代了“国电”的数据,以下图表中2020年的数据均替换为华能、大唐、上电、粤电、浙电、“华电”,此前为华能、大唐、上电、粤电、浙电、“国电”,因此同比数据口径略有差异,从2020年平均数据来看,“华电”的日耗较“国电”低约2.5万吨/天,库存低约67万吨。

2020年4月10日,沿海六大电厂日耗55.31万吨/天,周环比-1.22万吨/天,日耗略有回落。六大电厂库存本周继续下降,4月10日库存1611万吨,周环比-37万吨。

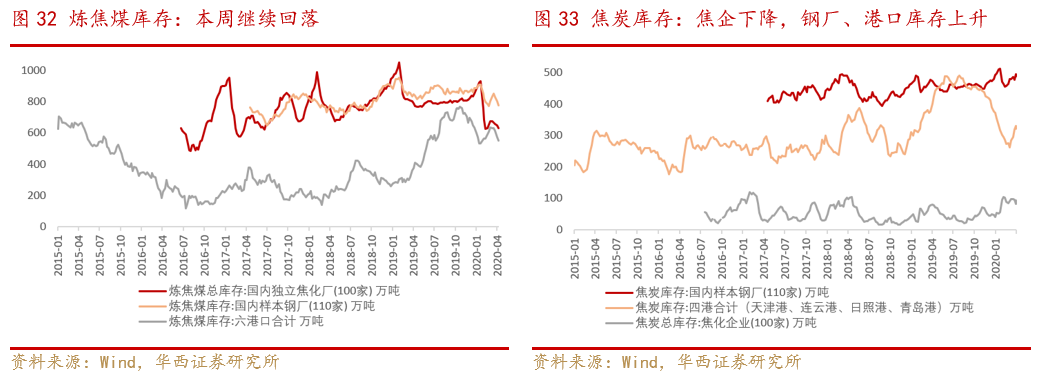

炼焦煤库存来看,国内独立焦化厂(100家)、国内样本钢厂(100家)、六港口库存分别为629/776/552万吨,周环比分别为-18/-26/-20万吨。

焦炭库存来看,焦化企业(100家)、国内样本钢厂(100家)、四港口库存分别为82/493/329万吨,周环比分别为-10/+5/+8万吨。

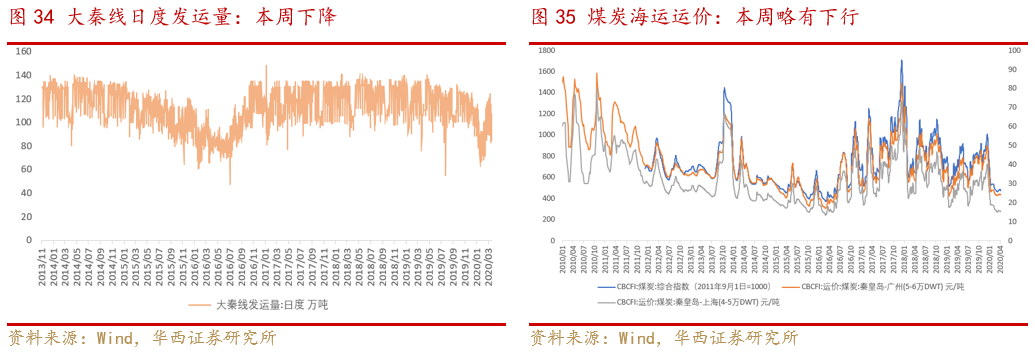

3.4.运输数据:大秦线日均运量下降,海运价格略有下行

螺纹钢价格本周继续回升,上海、北京螺纹钢(HRB400 20mm)分别为3480/ 3430元/吨,周环比分别为+60/+40元/吨。本周钢铁表观需求较快回升,钢材库存持续回落,但目前仍处于高位,高炉开工率亦连续回升,当前全国、唐山高炉开工率分别为68.09%/72.46%,较上周继续回升1.10/0个百分点。供给端恢复且有韧性,预计反弹空间不大。

4月7日

【ST大洲】:公司股票可能被暂停上市的风险提示:: 公司因2018年度财务报告被立信会计师事务所(特殊普通合伙)出具无法表示意见的审计报告,公司股票已于2019年4月30日被实施“退市风险警示”特别处理。

根据《深圳证券交易所股票上市规则(2018年11月修订)》第14.1.1条第(四)项的相关规定“因审计意见类型触及本规则第13.2.1条第(四)项规定情形其股票交易被实行退市风险警示后,首个会计年度的财务会计报告继续被出具无法表示意见或者否定意见的审计报告,深圳证券交易所有权决定暂停其股票上市交易”,如公司2019年度财务报告继续被出具“无法表示意见或者否定意见”的审计报告,公司股票将于2019年年度报告披露后可能被暂停上市,请广大投资者注意投资风险。

4月8日

【盘江股份】:参股子公司实施债务重组:公司于2020年4月7日收到公司参股子公司贵州松河煤业发展有限责任公司《关于债务重组相关情况的告知函》,为化解公司参股子公司贵州松河煤业发展有限责任公司经营风险和债务风险,实现松河公司可持续发展。松河公司与其金融机构债权人拟对松河公司金融机构债务191,893.74万元进行债务重组。

【兖州煤业】:兖矿集团财务有限公司2020年第一季度未经审计的资产负债表,利润表:一季度公司营收8746万元,净利润4861万元。

4月9日

【开滦股份】:2019 年年度报告:报告期内公司实现营收200.7亿元,同比-1.9%;归母净利润11.5亿元,同比-15.7%;扣非后归母净利润11.4亿元,同比-16.6%。

【开滦股份】:2019 年主要经营数据:报告期内公司洗精煤产量304.2万吨,销量171。2万吨;焦炭产量705万吨,销量704万吨。报告期内公司洗精煤平均销售价格为1169.7元/吨,同比+3.99%;焦炭平均销售价格为1894.8元/吨,同比-1.36%。报告期内公司焦煤成本价格为1253.7万吨,同比+0.58%。

4月10日

【恒源煤电】:2020年一季度经营数据:2020年1-3月公司完成原煤产量205.77万吨,同比-19.81%;商品煤产量165.08万吨,同比-28.07%;商品煤销量174.33万吨,同比-26.22%;煤炭销售收入11亿元,同比-26.95%;商品煤销售毛利4.2亿元,同比-24%。

国家统计局10日发布数据显示,2020年3月份,全国工业生产者出厂价格同比下降1.5%,环比下降1.0%;工业生产者购进价格同比下降1.6%,环比下降1.1%。一季度,工业生产者出厂价格比去年同期下降0.6%,工业生产者购进价格下降0.8%。

(资料来源:国家统计局)

【2】 2020年3月大秦线生产经营数据简报

2020年3月,公司核心经营资产大秦线完成货物运输量3224万吨,同比减少17.01%。日均运量104.00万吨。大秦线日均开行重车72.5列,其中:日均开行2万吨列车49.3列。2020年1-3月,大秦线累计完成货物运输量8733万吨,同比减少20.40%。

(资料来源:大秦铁路上市公司公告)

【3】 贵州将疫情防控期间的电煤补助提到最高70元/吨

贵州省财政厅特针对新冠肺炎疫情防控期间电煤保供实行财政奖补。

奖补方式为:煤炭企业在新冠肺炎疫情防控期间供应的电煤(热值在3500大卡以上)的奖励标准,从原来8元/吨提高到10元/吨。

贵州盘江煤电集团有限责任公司如期完成调运、热值在3500大卡以上的应急存煤,按20元/吨的标准给予奖励,非应急存煤供应电煤按10元/吨的标准给予奖励。

发电企业采购的高热值煤(指热值5000大卡及以上电煤)奖励标准提高,将原采购省内高热值煤补助标准由30元/吨提高到50元/吨,采购的省外高热值煤补助标准由50元/吨提高到70元/吨。

(资料来源:中国煤炭市场网)

【4】 《中国能源发展报告2020》重磅发布

2019年,煤炭新增产能逐步释放,供给端较为宽松。全年原煤产量37.5亿吨,比上年增长4.2%,供给增速基本保持了2018年的节奏,供给并未过度扩张。2020年1-2月份,国内生产原煤4.9亿吨,日均产量815万吨,同比下降6.3%。

2019年,我国进口煤炭总量为3亿吨,同比增长9.97%,从煤炭总量角度来看,我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古。2020年1-2月份,进口煤炭6806万吨,同比增长33.1%,增速较大。

2019年,全国煤炭消费量约39.66亿吨,消费量增长1.0%。2020年1-2月,全国煤炭消费量约5.7亿吨,同比减少6.5%。

2019年,动力煤价格重心下移,2019年动力煤5000大卡、550大卡均价分别为514元/吨、592元/吨,同比2018年下跌10.76%、9.34%。2020年春节后,煤炭价格小幅反弹,但在疫情的影响下,煤炭价格重回弱势,并创3年新低。

2019年,煤炭供给侧改革进一步深化。淘汰落后产能方面,30万吨/年以下煤矿处置方案印发,煤电价格联动机制取消。煤炭行业未来的发展方向是智能化,2019年,煤矿机器人重点研发目录印发,全国煤矿薄煤层智能开采现场推进会召开。2020年3月,国家发展改革委等8部委印发了《关于加快煤矿智能化发展的指导意见》,煤炭行业智能化发展持续深化。

2020年,煤价会呈现震荡下行的走势。预计2020年煤炭均价将同比分别下跌15%,秦皇岛5500大卡动力煤均价为503吨/元。

(资料来源:中国煤炭市场网)

【5】 国家能源局:抓紧补签2020年度电煤供应中长期合同

国家能源局日前发布了《关于做好有序复工复产期间电力供应保障的通知》,通知中称,各发电企业要高度重视相关外部因素,积极应对疫情引发的相关交通物流管控措施,主动加强与煤炭、运输企业沟通协商,拓宽电煤采购范围和渠道,抓紧补签2020年度电煤供应中长期合同,切实提高合同履约水平,多措并举提升燃料保障能力,满足疫情期间的电煤库存要求,加强重要支撑电源设备运维,确保机组稳发稳供,严格服从电力调度,提高电力保障能力。

(资料来源:北极星电力网)

【6】 1-2月直报大型煤企原煤产量3.9亿吨 同比下降4.0%

据中国煤炭工业协会统计与信息部统计,2019年1-2月,协会直报大型煤炭企业原煤产量完成3.9亿吨,同比减少956.8万吨,下降2.4%。

排名前10家企业原煤产量合计为2.6亿吨,占大型企业原煤产量的66.7%。

其中,6家企业产量增加,合计增产698.9万吨;4家产量下降,合计减产903.6万吨。

具体情况为:国家能源集团8172万吨,同比增长1.8%;中煤集团3238万吨,同比增长5.6%;同煤集团2417万吨,同比增长7.8%;兖矿集团2288万吨,同比下降11.7%;陕煤集团2221万吨,同比增长5.1%;山东能源集团1940万吨,同比下降16.7%;山西焦煤集团1613万吨,同比增长5.2%;国电投资集团1324万吨,同比下降10.0%;河南能源集团1232万吨,同比增长1.9%;潞安集团1157万吨,同比下降5.5%。

从排名情况看,同煤集团由去年的第6位上升至第3位,河南能源进入前10名,而晋能集团落到10名以外。

(资料来源:中国煤炭网)