东海A退上市公司信息

股票代码

000613.SZ

海南大东海旅游中心股份有限公司主营主要业务为酒店住宿和餐饮服务。采购商品主要为酒店、餐饮经营所需的物品、物资,以价廉质优为原则,部分通过与供应商直接签订采购合同购入,部分通过代理商采购。以网络销售为主,非网络销售散客、商务散客、旅行社客源为辅。酒店位于海南省三亚市大东海景区中心区域,交通便利,面朝大海,环境优美,历史悠久,文化内涵丰富,为全国名酒店成员之一。但是,近年来当地高中低档酒店或者家庭旅馆盲目大量兴建开业,供应远大于市场需求,行业之间竞争相当激烈,经营下滑压力不减。

公司相关概念

东海A退介绍

扫码开户交易

东海A退主营收入构成

东海A退行业对比

东海A退相关基金

重仓基金

暂无数据

东海A退公司信息

东海A退公司新闻

-

*ST东海A股东户数下降19.35%,户均持股3.82万元

*ST东海A股东户数下降19.35%,户均持股3.82万元

×2021-09-03 来源:东方财富Choice数据

*ST东海A2021年9月2日在深交所互动易中披露,截至2021年8月31日公司A股股东户数为2.5万户,较上期(2021年2月28日)减少6000户,减幅为19.35%。

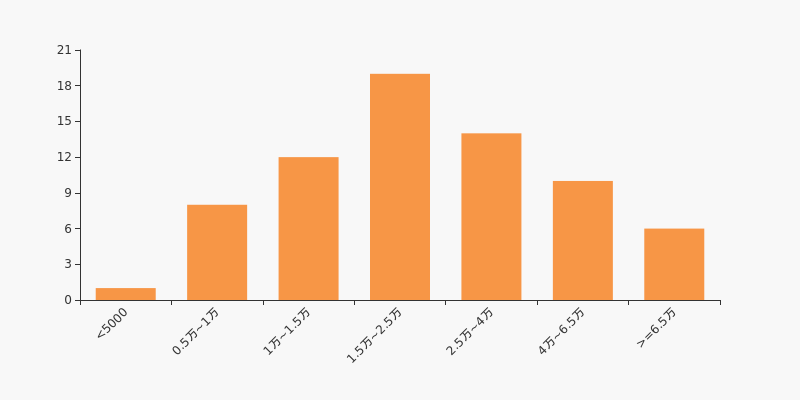

*ST东海A股东户数低于行业平均水平。根据Choice数据,截至2021年8月31日社会服务行业上市公司平均股东户数为2.88万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为27.14%。

社会服务行业股东户数分布

股东户数与股价

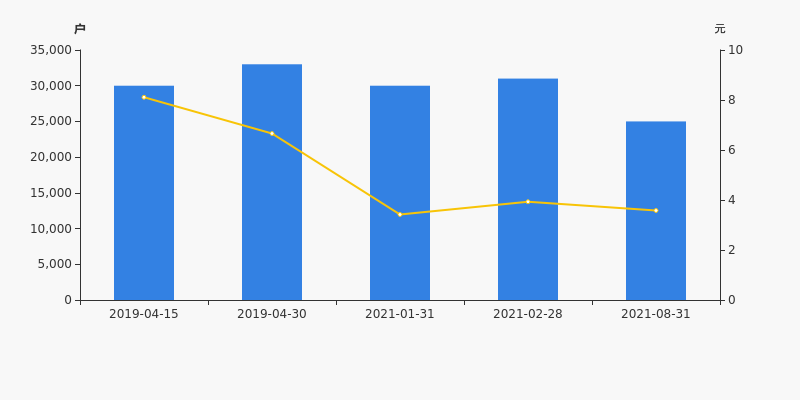

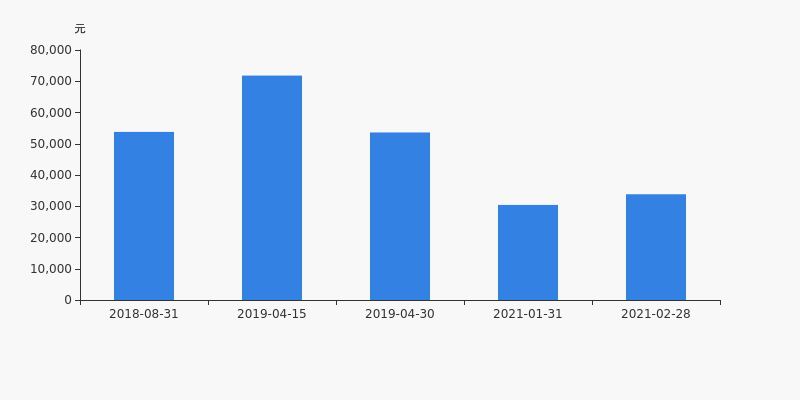

2019年4月15日至今,公司股东户数显著下降,区间跌幅为16.67%。2019年4月15日至2021年8月31日区间股价下降55.86%。

股东户数及股价

股东户数与股本

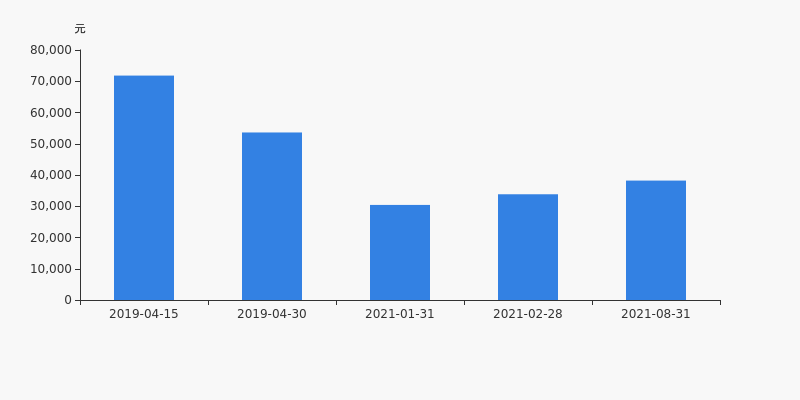

截至2021年8月31日,公司最新A股总股本为3.64亿股,其中流通股本为2.67亿股。户均持有流通股数量由上期的8609股上升至1.07万股,户均流通市值3.82万元。

户均持股金额

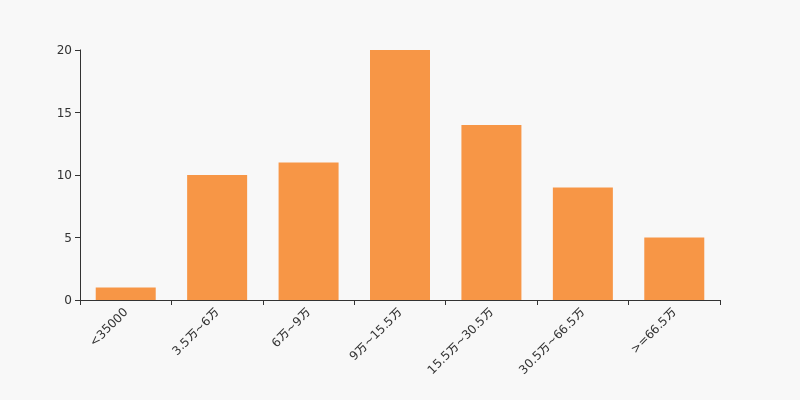

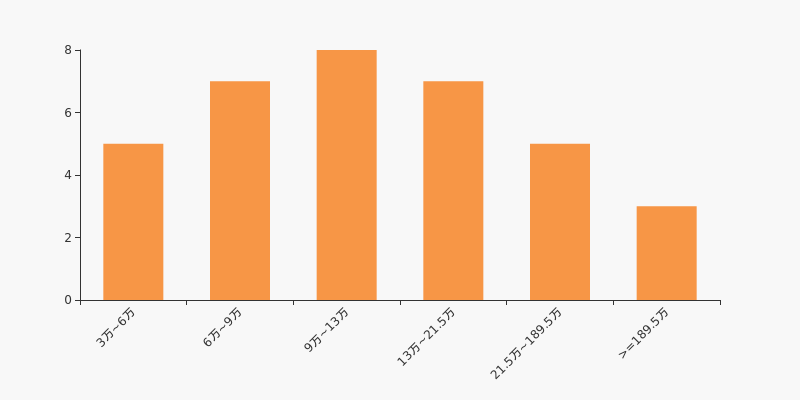

*ST东海A户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月31日,社会服务行业A股上市公司平均户均持有流通股市值为27.57万元。其中,28.57%的公司户均持有流通股市值在9万~15.5万区间内。

社会服务行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST东海A:2021上半年归母净利润145万元,同比扭亏为盈

【图解中报】*ST东海A:2021上半年归母净利润145万元,同比扭亏为盈

×2021-08-20 来源:东方财富Choice数据

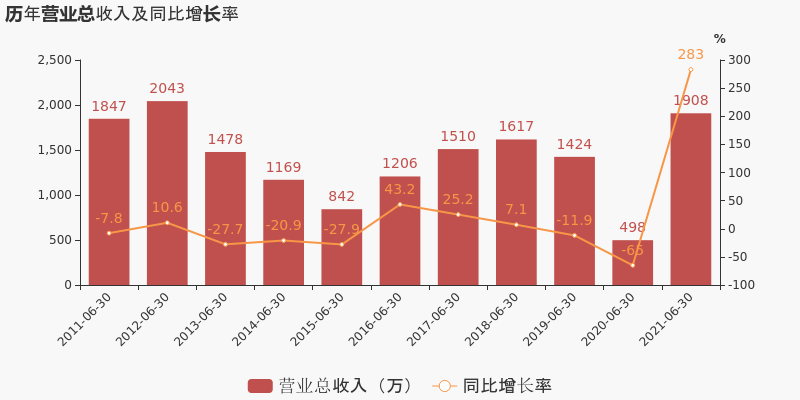

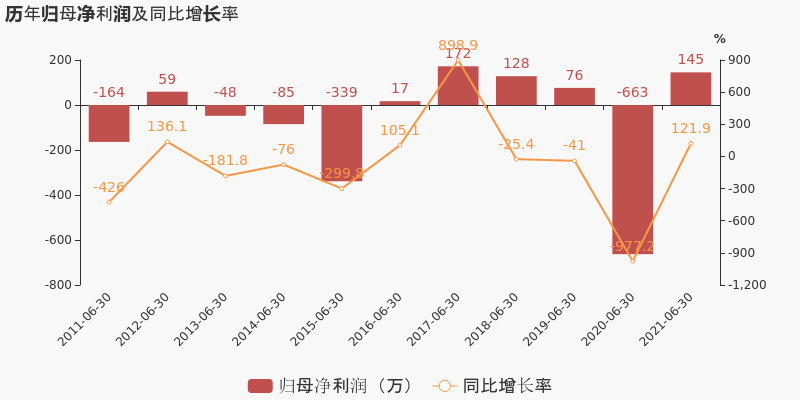

*ST东海A于2021年8月21日披露中报,公司2021上半年实现营业总收入1908万,同比增长283%;实现归母净利润145.3万,上年同期为-663.1万元,同比扭亏为盈。

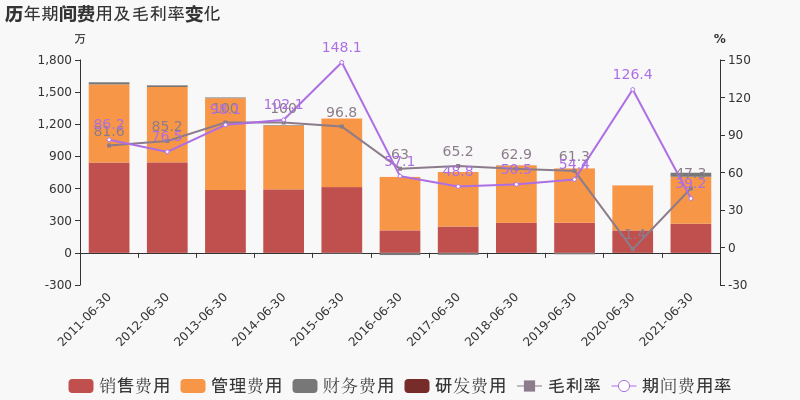

期间费用率下降87.2%,费用管控效果显著,营业成本大幅上升,经营性现金流大幅上升321.8%

公司2021半年度营业成本1006万,同比增长99.1%,低于营业收入283%的增速,导致毛利率上升48.7%。期间费用率为39.2%,较去年下降87.2%,费用管控效果显著。经营性现金流由-478.9万增加至1062万,同比上升321.8%。

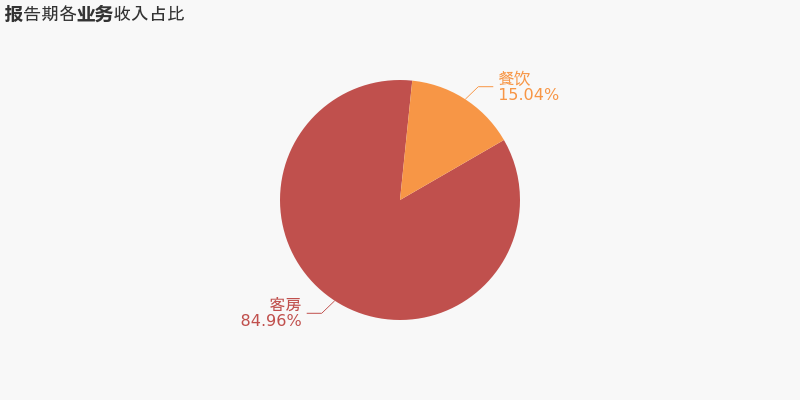

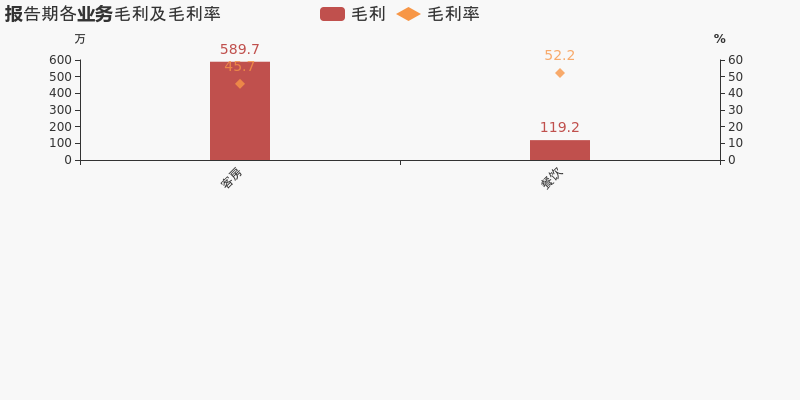

本期“客房”营收贡献较大

从业务结构来看,“客房”是企业营业收入的主要来源。具体而言,“客房”营业收入为1289.3万,营收占比为85%,毛利率为45.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华天酒店:预计2021年半年度归母净利润为-1.56亿至-1.3亿元

华天酒店:预计2021年半年度归母净利润为-1.56亿至-1.3亿元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,华天酒店发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1.56亿至-1.3亿元,同比亏损减少31.77%至43.14%;每股收益为-0.1530至-0.1280元。

业绩变动原因

报告期内公司业绩较上年同期亏损幅度减小,主要原因是上年同期遭受新冠肺炎疫情影响严重,随着疫情防控形式好转,公司的收入和经营利润得到恢复。

行业业绩情况

截至2021年7月15日,休闲服务-酒店行业总计6家公司中,已有5家公司发布2021年半年度业绩预告。其中,3家预喜,占比60.00%,行业预告归母净利润均值为-5285万元,预告归母净利润增速均值为56.38%。华天酒店预计归母净利润中值为-1.43亿元,低于行业平均水平,目前行业排名第3;预计归母净利润增速中值为37.46%,低于行业增速平均水平,目前预计增速名列行业第2。

休闲服务-酒店行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 000613 *ST东海A 2021-07-09 扭亏 130.00万 160.00万 145.00万 2 000610 西安旅游 2021-07-14 减亏 -1850.00万 -1550.00万 -1700.00万 3 000428 华天酒店 2021-07-15 减亏 -1.56亿 -1.30亿 -1.43亿 4 600754 锦江酒店 2021-04-30 不确定 - - - 5 600258 首旅酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 休闲服务-酒店行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000613 *ST东海A 2021-07-09 扭亏 119.60 124.13 121.87 2 000428 华天酒店 2021-07-15 减亏 31.77 43.14 37.46 3 000610 西安旅游 2021-07-14 减亏 1.84 17.76 9.80 4 600754 锦江酒店 2021-04-30 不确定 - - - 5 600258 首旅酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

西安旅游:预计2021年半年度归母净利润为-1850万至-1550万元

西安旅游:预计2021年半年度归母净利润为-1850万至-1550万元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,西安旅游发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1850万至-1550万元,同比亏损减少1.84%至17.76%;每股收益为-0.0781至-0.0655元。

业绩变动原因

公司2021年上半年度出现亏损的主要原因系:一是旅行社业务受疫情持续影响,出入境游仍未开放;二是酒店板块仍处在扩张期,对经营业绩产生一定影响。

行业业绩情况

截至2021年7月14日,休闲服务-酒店行业总计6家公司中,已有4家公司发布2021年半年度业绩预告。其中,2家预喜,占比50.00%,行业预告归母净利润均值为-777.5万元,预告归母净利润增速均值为65.83%。西安旅游预计归母净利润中值为-1700万元,低于行业平均水平,目前行业排名第2;预计归母净利润增速中值为9.80%,低于行业增速平均水平,目前预计增速名列行业第2。

休闲服务-酒店行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 000613 *ST东海A 2021-07-09 扭亏 130.00万 160.00万 145.00万 2 000610 西安旅游 2021-07-14 减亏 -1850.00万 -1550.00万 -1700.00万 3 600258 首旅酒店 2021-04-30 不确定 - - - 4 600754 锦江酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 休闲服务-酒店行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000613 *ST东海A 2021-07-09 扭亏 119.60 124.13 121.87 2 000610 西安旅游 2021-07-14 减亏 1.84 17.76 9.80 3 600258 首旅酒店 2021-04-30 不确定 - - - 4 600754 锦江酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST东海A:预计2021年半年度归母净利润为130万至160万元

*ST东海A:预计2021年半年度归母净利润为130万至160万元

×2021-07-08 来源:东方财富Choice数据

2021年7月9日,*ST东海A发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为130万至160万元,同比增长119.60%至124.13%,扭亏为盈;每股收益为0.0036至0.0044元。

业绩变动原因

报告期内,国内旅游业及旅游服务业经营较去年同期有所好转,以及公司酒店升级软、硬件后效益提升等原因,公司主营业务收入较去年同期增加,实现扭亏为盈。预计公司2021年1月1日至6月30日盈利约130万元至160万元左右。

行业业绩情况

截至2021年7月9日,休闲服务-酒店行业总计6家公司中,已有3家公司发布2021年半年度业绩预告。其中,1家预喜,占比33.33%,行业预告归母净利润均值为145万元,预告归母净利润增速均值为121.87%。*ST东海A预计归母净利润中值为145万元,与行业平均水平持平,目前行业排名第1;预计归母净利润增速中值为121.87%,与行业增速平均水平持平,目前预计增速名列行业第1。

休闲服务-酒店行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 000613 *ST东海A 2021-07-09 扭亏 130.00万 160.00万 145.00万 2 600754 锦江酒店 2021-04-30 不确定 - - - 3 600258 首旅酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 休闲服务-酒店行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000613 *ST东海A 2021-07-09 扭亏 119.60 124.13 121.87 2 600754 锦江酒店 2021-04-30 不确定 - - - 3 600258 首旅酒店 2021-04-30 不确定 - - - 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST东海A半年跌17.77%,跑输大盘

年中盘点:*ST东海A半年跌17.77%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST东海A报收于3.61元,较2020年末的4.39元下跌17.77%。2月1日,*ST东海A盘中最低价报3.08元,股价触及上半年最低点,4月12日股价最高见6.14元,最高点相较于年初最大涨幅达到39.86%。上半年共计12次涨停收盘,12次跌停收盘。*ST东海A当前最新总市值13.14亿元,在旅游酒店板块市值排名36/38,在两市A股市值排名4362/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST东海A共计10次登上龙虎榜,累计上榜原因13条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 04-12 3.22亿 10.04 连续三个交易日内收盘价格涨幅偏离值累计20% 03-17 2.81亿 9.94 当日价格振幅达到15%的证券

当日换手率达到20%的证券05-27 1.00亿 -4.42 日均换手率与前五个交易日的日均换手率的比值达到30倍,且换手率累计达20%的证券 01-22 8882.21万 -9.96 当日跌幅偏离值达7%的证券 03-15 8671.00万 10.12 连续三个交易日内收盘价格涨幅偏离值累计20% 监管问询盘点

监管问询方面,*ST东海A本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST东海A股东户数增加3.33%,户均持股3.38万元

*ST东海A股东户数增加3.33%,户均持股3.38万元

×2021-06-22 来源:东方财富Choice数据

*ST东海A2021年6月21日在深交所互动易中披露,截至2021年2月28日公司A股股东户数为3.1万户,较上期(2021年1月31日)增加1000户,增幅为3.33%。

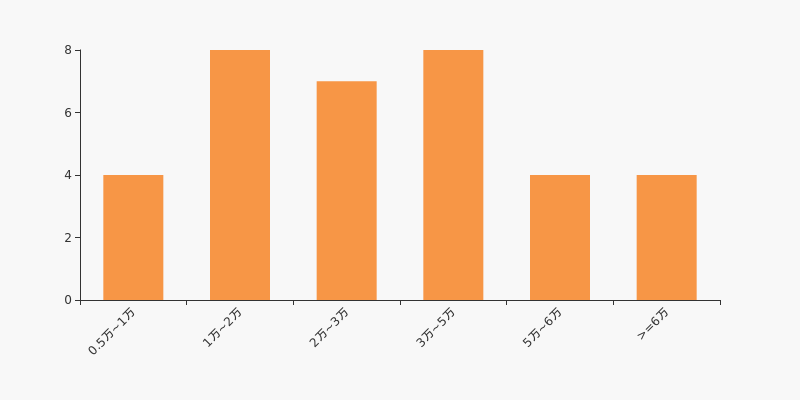

*ST东海A股东户数低于行业平均水平。根据Choice数据,截至2021年2月28日休闲服务行业上市公司平均股东户数为3.17万户。其中,公司股东户数处于1万~2万区间占比最高,为22.86%。

休闲服务行业股东户数分布

股东户数与股价

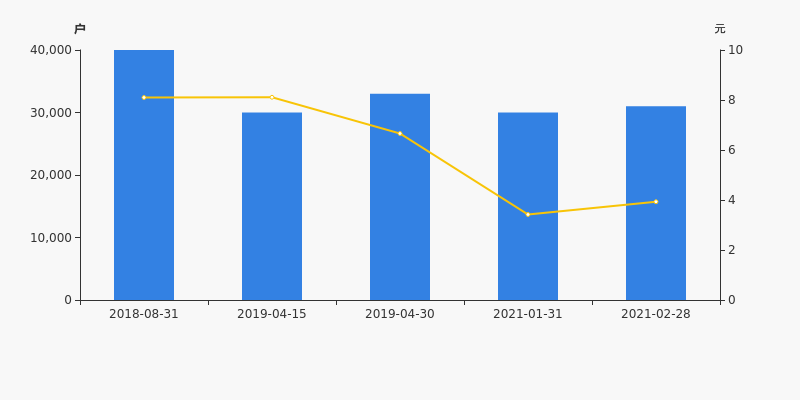

2018年8月31日至今,公司股东户数显著下降,区间跌幅为22.50%。2018年8月31日至2021年2月28日区间股价下降51.48%。

股东户数及股价

股东户数与股本

截至2021年2月28日,公司最新A股总股本为3.64亿股,其中流通股本为2.67亿股。户均持有流通股数量由上期的8896股下降至8609股,户均流通市值3.38万元。

户均持股金额

*ST东海A户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年2月28日,休闲服务行业A股上市公司平均户均持有流通股市值为46.07万元。其中,22.86%的公司户均持有流通股市值在9万~13万区间内。

休闲服务行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST东海A:2021年一季度归母净利润100万元,同比扭亏为盈

【图解季报】*ST东海A:2021年一季度归母净利润100万元,同比扭亏为盈

×2021-04-26 来源:东方财富Choice数据

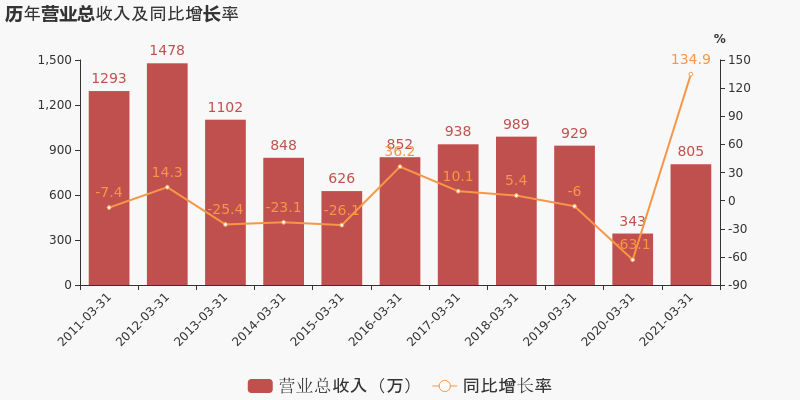

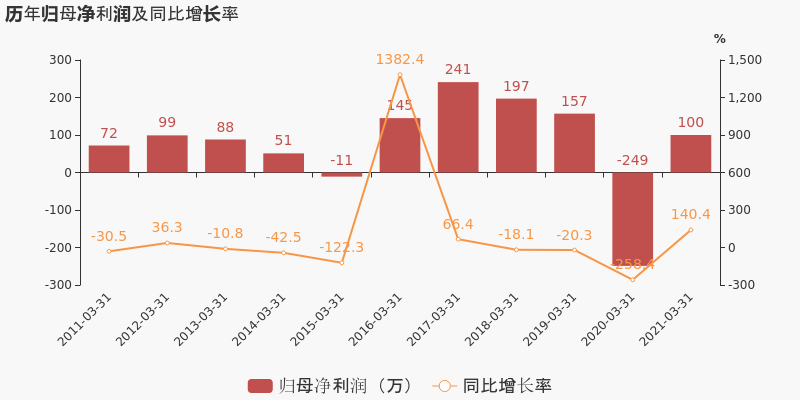

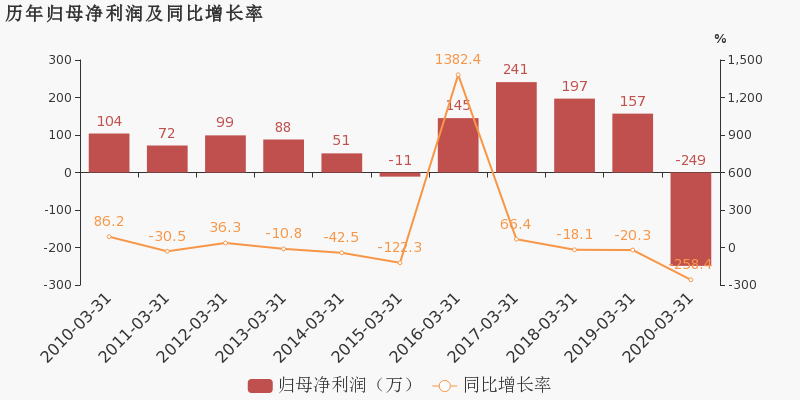

*ST东海A于2021年4月24日披露一季报,公司2021年一季度实现营业总收入805.4万,同比增长134.9%;实现归母净利润100.5万,上年同期为-249万元,同比扭亏为盈。

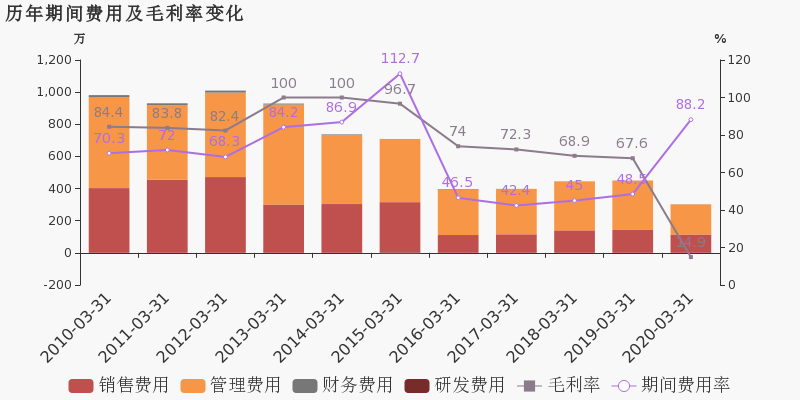

期间费用率下降47.5%,费用管控效果显著,经营性现金流大幅上升441.3%

公司2021一季度营业成本376万,同比增长28.8%,低于营业收入134.9%的增速,导致毛利率上升38.4%。期间费用率为40.7%,较去年下降47.5%,费用管控效果显著。经营性现金流由-148.1万增加至505.4万,同比上升441.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

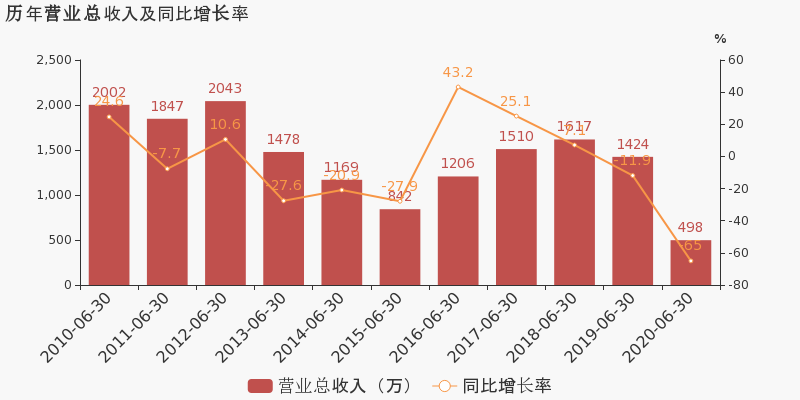

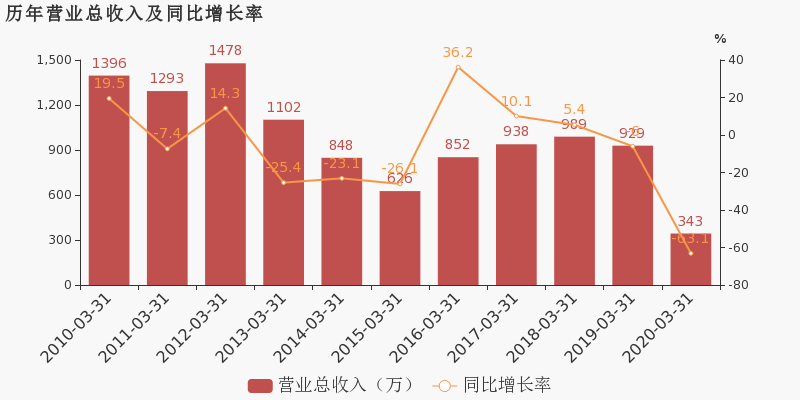

【图解年报】*ST东海A:2020年归母净利润由盈转亏,毛利率下降39.6%

【图解年报】*ST东海A:2020年归母净利润由盈转亏,毛利率下降39.6%

×2021-04-24 来源:东方财富Choice数据

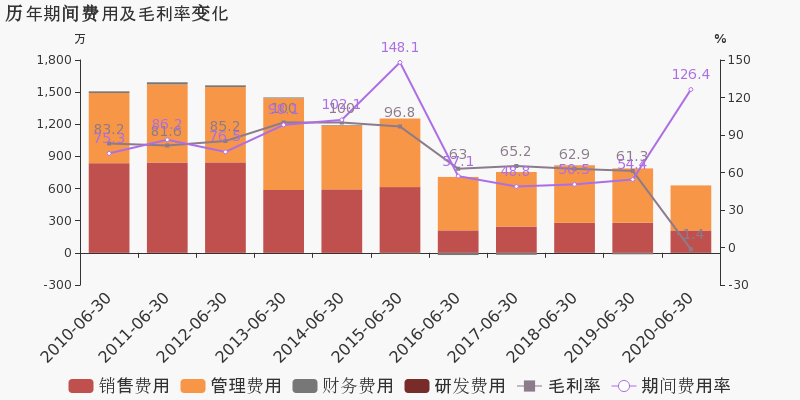

*ST东海A于2021年4月24日披露年报,公司2020年实现营业总收入1551.2万,同比下降40.2%,降幅较去年同期扩大;实现归母净利润-1156.8万,上年同期为75.7万元,未能维持盈利状态。2021年一季度公司实现营业总收入805.4万,同比增长134.9%;归母净利润100.5万,上年同期为-249万,同比扭亏。

期间费用率升高33.7%,对公司业绩形成拖累,经营性现金流大幅下降242.8%

公司2020年营业成本1276.8万,同比上升15.2%,营业收入同比下降40.2%,毛利率下降39.6%。期间费用率为92.3%,较上年升高33.7%,对公司业绩形成拖累。经营性现金流由471.4万下降至-672.9万,同比下降242.8%。

本期“旅游餐饮服务业”营收贡献较大

从业务结构来看,“旅游餐饮服务业”是企业营业收入的主要来源。具体而言,“旅游餐饮服务业”营业收入为1339.4万,营收占比为100%,毛利率为8.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:大东海A2020年净利润-1156.79万 同比由盈转亏

业绩快报:大东海A2020年净利润-1156.79万 同比由盈转亏

×2021-04-13 来源:东方财富Choice数据

大东海A发布业绩快报,2020年实现营业总收入1551.2万元,同比下降40.19%;归属于母公司股东的净利润-1156.79万元,上年同期净利润为75.67万元;基本每股收益为-0.0318元;归属于母公司股东的每股净资产为0.18元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

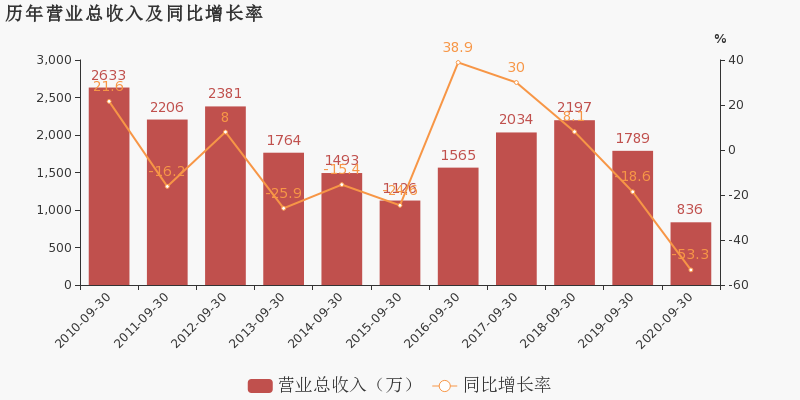

大东海A:2020年前三季度归母净利润为-872万元,亏损同比扩大

大东海A:2020年前三季度归母净利润为-872万元,亏损同比扩大

×2020-10-28 来源:东方财富Choice数据

大东海A于2020年10月29日披露三季报,公司2020年前三季度实现营业总收入836万,同比下降53.3%;实现归母净利润-872.1万,上年同期为-39.9万元,亏损幅度扩大。报告期内,公司毛利率为5.1%,同比降低51.6个百分点,净利率为-104.3%,同比降低102.1个百分点。

期间费用率升高47.4%,对公司业绩形成拖累,经营性现金流大幅下降778.6%

公司2020三季度营业成本793.7万,同比上升2.4%,营业收入同比下降53.3%,毛利率下降51.6%。期间费用率为109.6%,较上年升高47.4%,对公司业绩形成拖累。经营性现金流由104.7万下降至-710.4万,同比下降778.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】中国一重2020年上半年净利润5226万元 同比增长9.94%

【图解中报】中国一重2020年上半年净利润5226万元 同比增长9.94%

×2020-08-27 来源:东方财富Choice数据

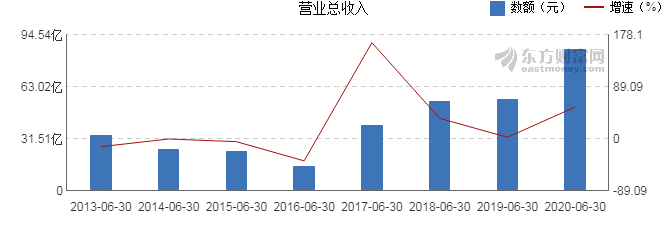

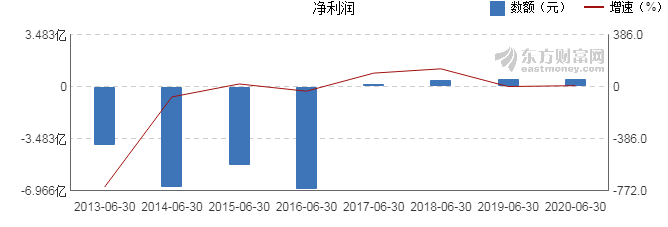

中国一重8月28日最新公布的2020年中报显示,其营业收入85.9亿元,同比增长54.7%;归属于上市公司股东的净利润5226万元,同比增长9.94%。基本每股收益0.0076元。

近年来,公司的业绩情况如下表所示:

中国一重历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 85.9亿 54.7 5226万 9.94 0.0076 1.62 -0.27 - 0.47 2020-03-31 31.8亿 28.33 3384万 42.12 0.0049 1.62 -0.09 - 0.31 2019-12-31 132亿 25.25 1.29亿 0.03 0.0188 1.61 0.28 - 1.17 2019-09-30 86.6亿 28.09 5184万 -49.61 0.0076 1.6 -0.06 - 0.47 2019-06-30 55.6亿 2.92 4753万 3.27 0.0069 1.6 -0.1 - 0.43 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

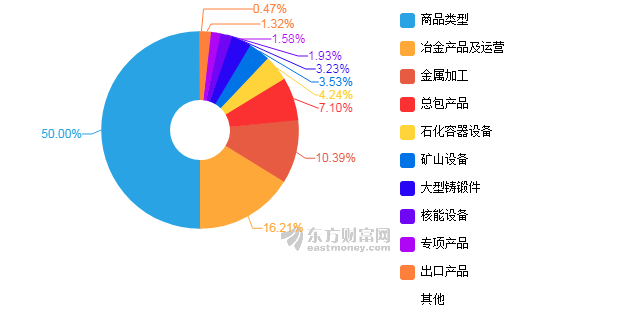

公司中报披露的营业收入按产品分类情况如下图:

经营评述

2020年以来,公司认真学习贯彻习近平总书记关于统筹推进新冠肺炎疫情防控和经济社会发展的重要讲话、重要指示批示精神,在公司党委、董事会的坚强领导下,广大干部职工解放思想、攻坚克难,担当作为、团结奋进,坚持两手抓两手硬,继续保持逆势上扬态势。1.重点改革梯次展开。天津研发成功纳入“科改示范行动”,并完成2项改革任务。一重(黑龙江)重工、专项科技公司正式挂牌成立。初步形成“超额利润分享”、项目收益分红中长期激励方案。扎实推进提质增效和内部市场化,处置原材料及低值易耗品,完成22项典型产品标准成本制定。2.经营订货实现攀升。上半年,先后签订了福建大东海1780mm热连轧机组、浙江三澳核电厂反应堆压力容器、中金石化浆态床反应器等重要制造合同。风机轴、电站转子等批量化订单大幅提升。有效拓展国际市场,新签订了冷轧支承辊及热轧工作辊、铸造半钢辊等供货合同,并在国际EPC新能源领域取得历史性突破。3.生产质量持续强化。石化反应器、轧机机架、轴承座、电铲、盾构机、电站轧辊产品等一批重点项目顺利出产。发布新版《质量管理手册》,编发了年度岗位达标工作计划等。

(注:数据来源东方财富Choice数据,截至2020年8月28日)

-

大东海A:2020上半年归母净利润同比盈转亏,毛利率下降62.7%

大东海A:2020上半年归母净利润同比盈转亏,毛利率下降62.7%

×2020-08-21 来源:东方财富Choice数据

大东海A于2020年8月22日披露中报,公司2020上半年实现营业总收入498.2万,同比下降65%,降幅较去年同期扩大;实现归母净利润-663.1万,上年同期为75.6万元,未能维持盈利状态。报告期内,公司毛利率为-1.4%,同比降低62.7个百分点,净利率为-133.1%,同比降低138.4个百分点。

期间费用率升高72%,对公司业绩形成拖累,经营性现金流大幅下降477.3%

公司2020半年度营业成本505.3万,同比下降8.4%,低于营业收入65%的下降速度,毛利率下降62.7%。期间费用率为126.4%,较上年升高72%,对公司业绩形成拖累。经营性现金流由126.9万下降至-478.9万,同比下降477.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

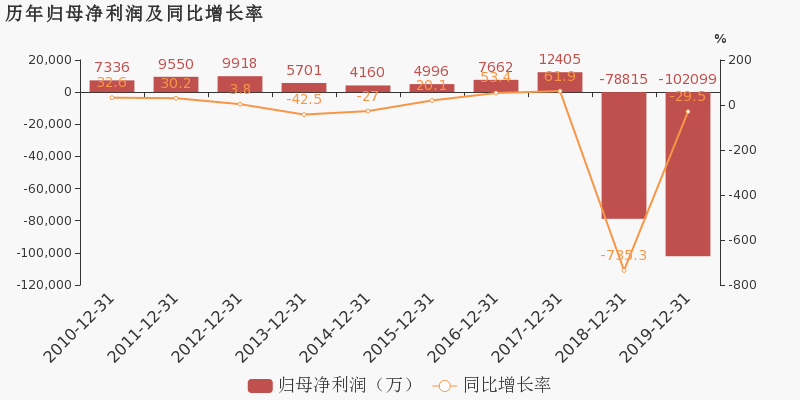

ST东海洋:2019年度财报被出具无法(拒绝)表示意见的审计报告

ST东海洋:2019年度财报被出具无法(拒绝)表示意见的审计报告

×2020-06-29 来源:东方财富Choice数据

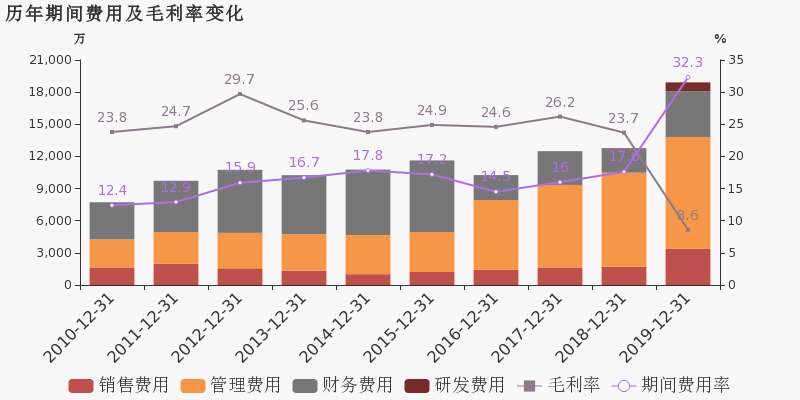

ST东海洋于2020年6月30日披露年报,公司2019年实现营业总收入5.9亿,同比下降19.2%,降幅较去年同期扩大;实现归母净利润-10.2亿,上年同期为-7.9亿元,亏损幅度扩大。报告期内,公司毛利率为8.6%,同比降低15.1个百分点,净利率为-175.8%,同比降低66.7个百分点。

期间费用率升高14.7%,对公司业绩形成拖累,经营性现金流大幅上升101.6%

公司2019年营业成本5.4亿,同比下降3.3%,低于营业收入19.2%的下降速度,毛利率下降15.1%。期间费用率为32.3%,较上年升高14.7%,对公司业绩形成拖累。经营性现金流由-8.5亿增加至1348.6万,同比上升101.6%。

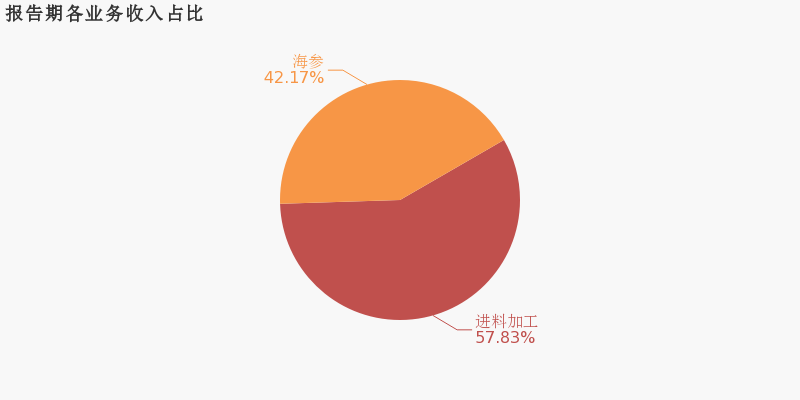

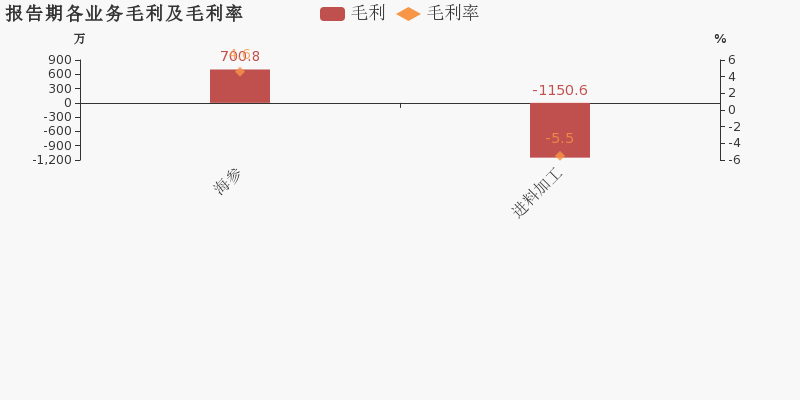

本期“进料加工”营收贡献较大

从业务结构来看,“进料加工”是企业营业收入的主要来源。具体而言,“进料加工”营业收入为2.1亿,营收占比为57.8%,毛利率为-5.5%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

大东海A:2020年一季度归母净利润同比盈转亏,毛利率下降52.7%

大东海A:2020年一季度归母净利润同比盈转亏,毛利率下降52.7%

×2020-04-25 来源:东方财富Choice数据

大东海A于2020年4月25日披露一季报,公司2020年一季度实现营业总收入342.9万,同比下降63.1%,降幅较去年同期扩大;实现归母净利润-249万,上年同期为157.2万元,未能维持盈利状态。报告期内,公司毛利率为14.9%,同比降低52.7个百分点,净利率为-72.6%,同比降低89.5个百分点。

期间费用率升高39.7%,对公司业绩形成拖累,经营性现金流大幅下降203.1%

公司2020一季度营业成本291.9万,同比下降3.2%,低于营业收入63.1%的下降速度,毛利率下降52.7%。期间费用率为88.2%,较上年升高39.7%,对公司业绩形成拖累。经营性现金流由143.6万下降至-148.1万,同比下降203.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(3-9)大东海A连续三日收于年线之上

(3-9)大东海A连续三日收于年线之上

×2020-03-09 来源:东方财富Choice数据

2020年3月9日,大东海AA股开盘6.07元,全日小跌0.32%,股价收报6.14元。自2020年3月5日以来,大东海A收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,大东海A股价前一次连续三日收于年线之上为今年的1月7日,当日收盘价为6.69元(前复权),次日股价出现了下跌。

历史回测

回溯近一年股价,大东海A近一年仅2020年1月7日连续三日收于年线之上,次日股价遭遇下跌,跌幅为3.59%。

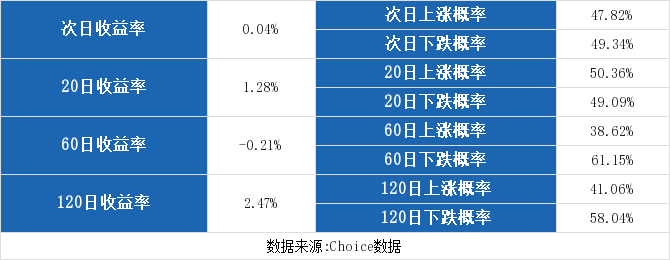

市场统计

统计2018年9月6日至2019年9月5日的全市场数据,东方财富Choice数据显示,共有3216只个股连续三日收与年线之上9315次,其中4454次第二日股价上涨,4596次股价下跌,265次股价无变动,全市场次日平均收益率为0.04%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为1.28%、-0.21%、2.47%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

大东海A预计2019年净利润90.00万元至120.00万元 同比增长37.76%至83.68%

大东海A预计2019年净利润90.00万元至120.00万元 同比增长37.76%至83.68%

×2020-01-13 来源:东方财富Choice数据

大东海A1月13日发布2019年业绩预告,预计公司2019年全年净利润为90.00万元~120.00万元,上年同期为65.33万元,同比增长37.76%~83.68%。

公司表示,做出上述预测,是基于以下原因:报告期内,三亚酒店行业竞争激烈,消费价格持续下滑,以及公司酒店A楼装修改造等原因,公司主营业务收入较去年减少,主营业务利润微亏,清理历年应付款项等非经常性损益约200万元左右。预计公司2019年1月1日至12月31日盈利约90万元至120万元左右,2019年10月1日至12月31日盈利约130万元至160万元左右。

-

(1-7)大东海A连续三日收于年线之上,为近一年首次

(1-7)大东海A连续三日收于年线之上,为近一年首次

×2020-01-07 来源:东方财富Choice数据

2020年1月7日,大东海AA股开盘6.51元,全日上涨1.52%,股价收报6.69元。自2020年1月3日以来,大东海A收盘价连续三日收于年线(250日均线)之上。

前次回顾

东方财富Choice数据显示,近一年来大东海A股价较为弱势,一年间未曾连续三日高于年线。

市场统计

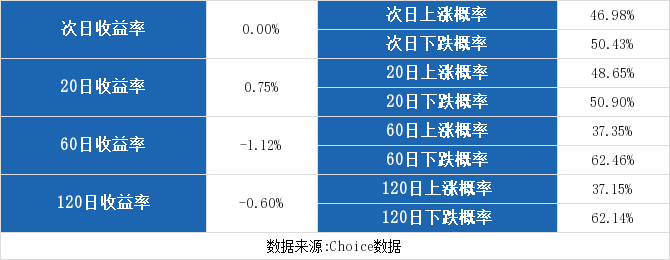

统计2018年7月16日至2019年7月15日的全市场数据,东方财富Choice数据显示,共有3193只个股连续三日收与年线之上8061次,其中3787次第二日股价上涨,4065次股价下跌,209次股价无变动,全市场次日平均收益率为0.00%。若将期限拉长,一个月(20日)、三个月(60日)、六个月(120日)平均收益率分别为0.75%、-1.12%、-0.60%。

注:本文所使用的年线数据为未剔除停牌日的数据。

注:本文所使用的年线数据为未剔除停牌日的数据。免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(12-24)涨停揭秘:海南板块走强 大东海A涨停

(12-24)涨停揭秘:海南板块走强 大东海A涨停

×2019-12-24 来源:东方财富Choice数据

2019年12月24日,大东海A(000613)强势封涨停板,当日成交1.57亿元,换手率10.036%,该股近12个月涨停3次。

涨停原因揭秘:热门板块

该股属于海南板块。12月24日,该板块上涨4.55%,同板块中还有海汽集团等3只个股涨停。

历史表现:

除本次外,该股近12个月共涨停2次。次日有1次上涨,1次下跌。

数据来源:东方财富Choice数据上市日期 1997-01-28 东财行业分类 休闲、生活及专业服务 涨停日期 2019-05-22,2019-11-08,2019-12-24 涨停次数(不含当日) 2次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 0.58% 历史涨停后的次日最小涨幅 -2.88% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

东海A退财务信息

东海A退主要指标

-

每股收益 0元

-

每股净资产 0.19元

-

每股资本公积金 0.16元

-

每股未分配利润 -0.97元

-

每股经营现金流 0.01元

-

净资产收益率ROE 1.59%

-

总资产报酬率ROA 1.38%

利润表

-

营业总收入 882.65万

-

营业利润 110.97万

-

净利润 110.97万

-

营业收入同比增长率 9.59%

-

净利润同比增长 21.47%

资产负债表

-

资产总计 8321.78万

-

负债合计 1248.63万

-

股东权益合计 7073.15万

现金流量表

-

经营活动产生的现金流量净额 391.37万

-

投资活动产生的现金流量净额 -86.88万

-

筹资活动产生的现金流量净额 -336.43万

股东结构

东海A退股本结构

-

总股本 3.64亿股

-

流通股份 3.56亿股

-

股东人数 25000户较上期变化0户

-

人均持股 1.46万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 罗牛山股份有限公司 | 17.55% | 未变 |

| 罗牛山股份有限公司 | 17.55% | 未变 |

| 杨美琴 | 4.47% | 未变 |

| 杨美琴 | 4.47% | 未变 |

| 潘安杰 | 4.01% | 未变 |

| 潘安杰 | 4.01% | 未变 |

| 海南雅安居物业服务有限公司 | 2.25% | 未变 |

| 海南雅安居物业服务有限公司 | 2.25% | 未变 |

| 潘爱萍 | 1.64% | 未变 |

| 潘爱萍 | 1.64% | 未变 |

| 贺咏梅 | 1.38% | 新进 |

| 贺咏梅 | 1.38% | 未变 |

| 陈金莲 | 1.14% | 未变 |

| 陈金莲 | 1.14% | 未变 |

| 拉萨市星晴网络科技有限公司 | 1.03% | 未变 |

| 拉萨市星晴网络科技有限公司 | 1.03% | 未变 |

| 潘国平 | 0.99% | 未变 |

| 潘国平 | 0.99% | 未变 |

| 卢章夫 | 0.88% | 减持 |

| 卢章夫 | 0.88% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 罗牛山股份有限公司 | 17.55% | 未变 |

| 罗牛山股份有限公司 | 17.55% | 未变 |

| 杨美琴 | 4.47% | 未变 |

| 杨美琴 | 4.47% | 未变 |

| 潘安杰 | 4.01% | 未变 |

| 潘安杰 | 4.01% | 未变 |

| 海南雅安居物业服务有限公司 | 2.25% | 未变 |

| 海南雅安居物业服务有限公司 | 2.25% | 未变 |

| 潘爱萍 | 1.64% | 未变 |

| 潘爱萍 | 1.64% | 未变 |

| 贺咏梅 | 1.38% | 新进 |

| 贺咏梅 | 1.38% | 未变 |

| 陈金莲 | 1.14% | 未变 |

| 陈金莲 | 1.14% | 未变 |

| 拉萨市星晴网络科技有限公司 | 1.03% | 未变 |

| 拉萨市星晴网络科技有限公司 | 1.03% | 未变 |

| 潘国平 | 0.99% | 未变 |

| 潘国平 | 0.99% | 未变 |

| 卢章夫 | 0.88% | 减持 |

| 卢章夫 | 0.88% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-26 06:32:30

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!