当代退上市公司信息

股票代码

000673.SZ

当代东方投资股份有限公司系1996年11月经山西省人民政府晋政函(1996)107127号文批准,1997年1月17日在山西省工商行政管理局登记注册,由大同水泥集团有限公司(为国有独资公司)独家发起募集设立的股份有限公司。2013年2月4日更名为“当代东方投资股份有限公司”,公司简称“当代东方”,股票代码000673.SZ。公司自2014年正式转型构建传媒产业生态,一直致力于打造成为一家拥有强大的自主创新能力、丰富的整合营销渠道、坚强的资本共享平台,依托于合伙人机制多元化布局的文化产业运营商。经过几年的快速发展,在资本助力下持续加码移动互联网、卫视平台、院线影城等渠道平台建设,夯实内容投资,实现内容与渠道融合发展。在布局音乐、教育等板块的基础上,公司提供包括影视、亲子、IP、爱情、时尚、演出、实业等系列内容产业的解决方案,致力于成为国内独具特色的特色小镇内容运营商。

公司相关概念

当代退介绍

扫码开户交易

当代退主营收入构成

当代退行业对比

当代退相关基金

重仓基金

暂无数据

当代退公司信息

当代退公司新闻

-

*ST当代收到交易所半年报问询函

*ST当代收到交易所半年报问询函

×2021-09-10 来源:东方财富Choice数据

2021年9月10日,深交所向*ST当代(000673)发出半年报问询函,提出了5个要求,包括“说明截至目前该事项的进展情况,你公司是否按照裁决书支付相关款项,如未支付,申请人是否采取冻结你公司资产、银行账户等财产保全手段,是否对你公司财务情况与生产经营产生不利影响,你公司未计提预计负债的依据与合理性,是否符合《企业会计准则》的规定,是否存在通过不计提预计负债规避净资产进一步为负的情形”等,并要求公司于2021年9月17日前书面回复该函件。

点击查看PDF原文

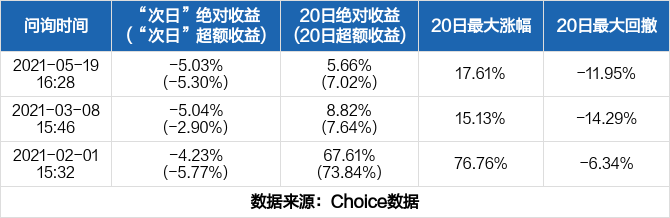

历史回测

除本次外,近一年*ST当代还收到过3次问询函。历史数据显示,收到问询函后均有不同程度的下跌,其中最大跌幅达5.04%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

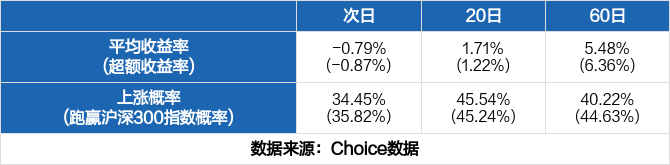

统计近一年的全市场数据,东方财富Choice数据显示,共有1033只股票收到1974次问询函,其中680次第二日股价上涨,1183次股价下跌,全市场次日平均收益率为-0.79%,超额收益率为-0.87%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为1.22%、6.36%,跑赢指数的概率分别为45.24%、44.63%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST当代:2021上半年归母净利润为-830万元,亏损同比大幅收窄

【图解中报】*ST当代:2021上半年归母净利润为-830万元,亏损同比大幅收窄

×2021-08-25 来源:东方财富Choice数据

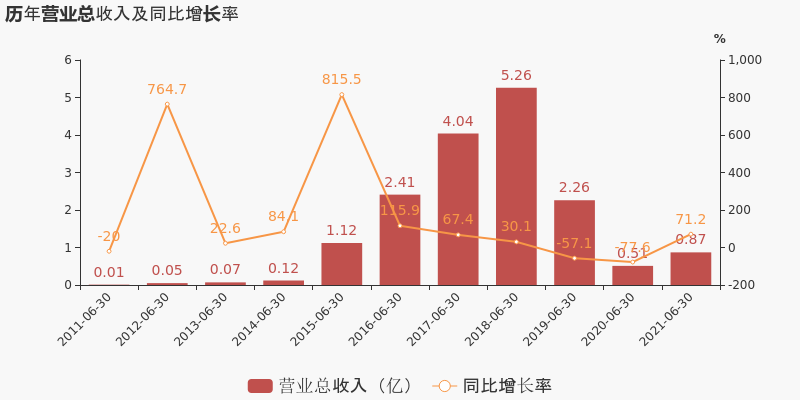

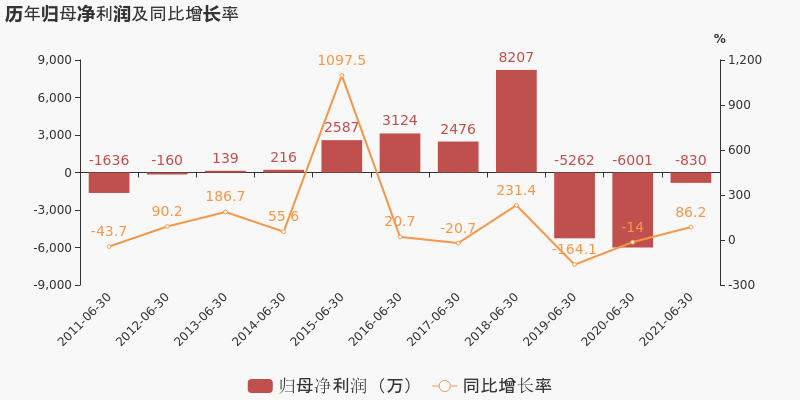

*ST当代于2021年8月26日披露中报,公司2021上半年实现营业总收入8663万,同比增长71.2%;实现归母净利润-830.5万,上年同期为-6000.7万元,亏损幅度收窄。

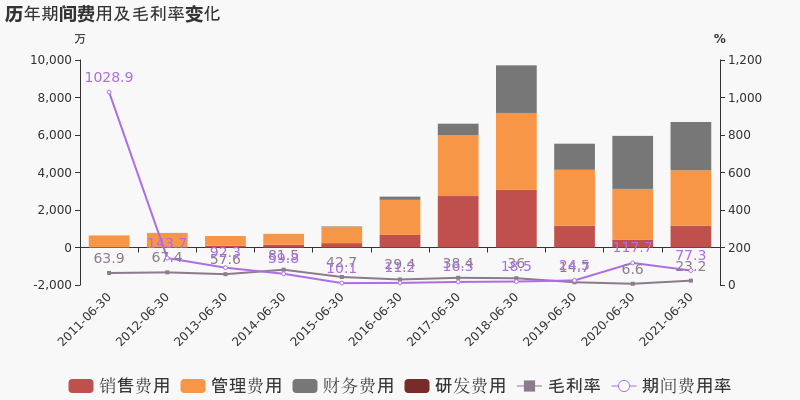

期间费用率下降40.4%,费用管控效果显著,经营性现金流大幅上升895.3%

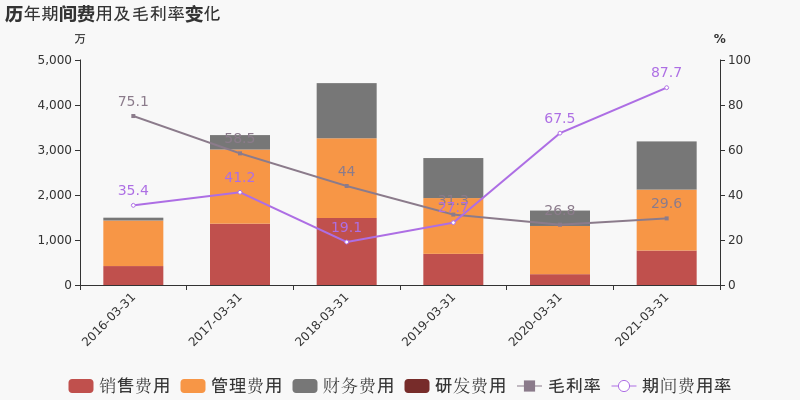

公司2021半年度营业成本6655.7万,同比增长40.8%,低于营业收入71.2%的增速,导致毛利率上升16.6%。期间费用率为77.3%,较去年下降40.4%,费用管控效果显著。经营性现金流大幅上升895.3%至4565.8万。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为89.2%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST当代股东户数下降7.00%,户均持股4.94万元

*ST当代股东户数下降7.00%,户均持股4.94万元

×2021-08-25 来源:东方财富Choice数据

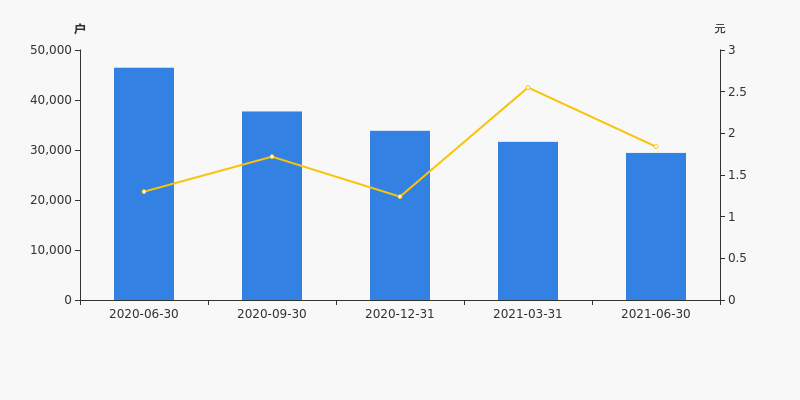

*ST当代2021年8月26日在半年度报告中披露,截至2021年6月30日公司股东户数为2.94万户,较上期(2021年3月31日)减少2215户,减幅为7.00%。

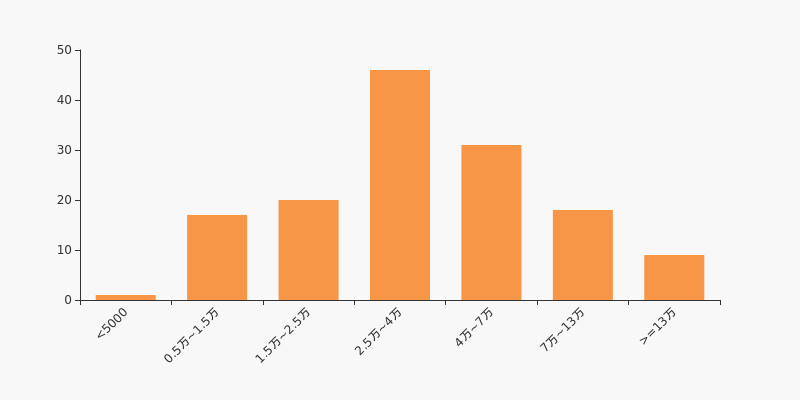

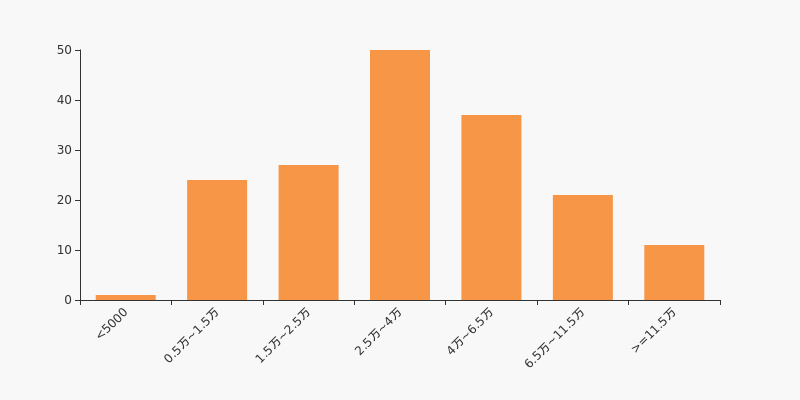

*ST当代股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日传媒行业上市公司平均股东户数为4.81万户。其中,公司股东户数处于2.5万~4万区间占比最高,为32.39%,*ST当代也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

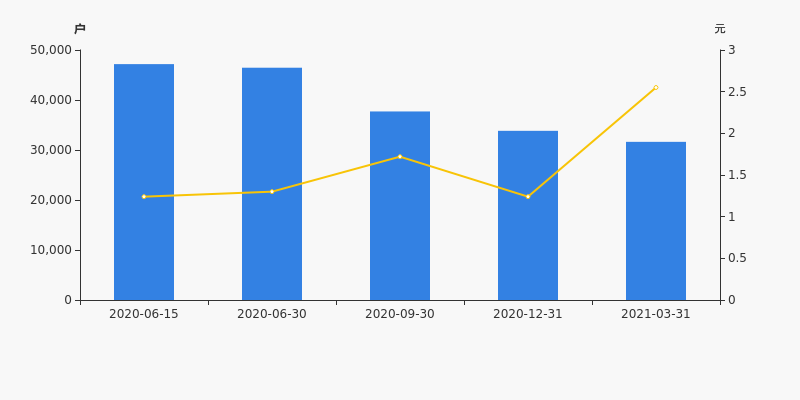

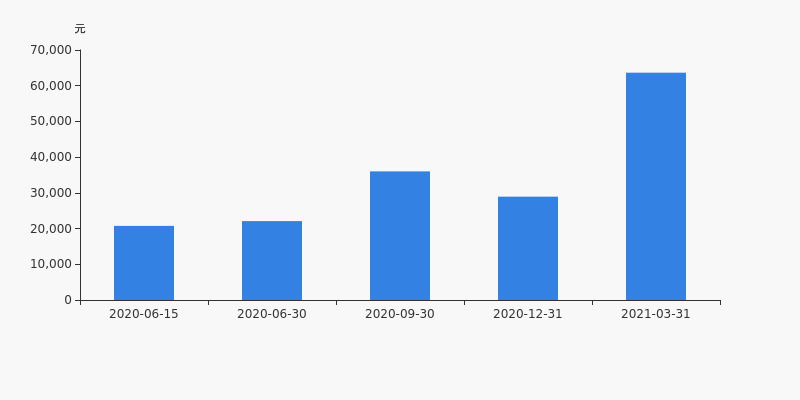

2020年6月30日至今,公司股东户数显著下降,区间跌幅为36.68%。2020年6月30日至2021年6月30日区间股价上涨41.54%。

股东户数及股价

股东户数与股本

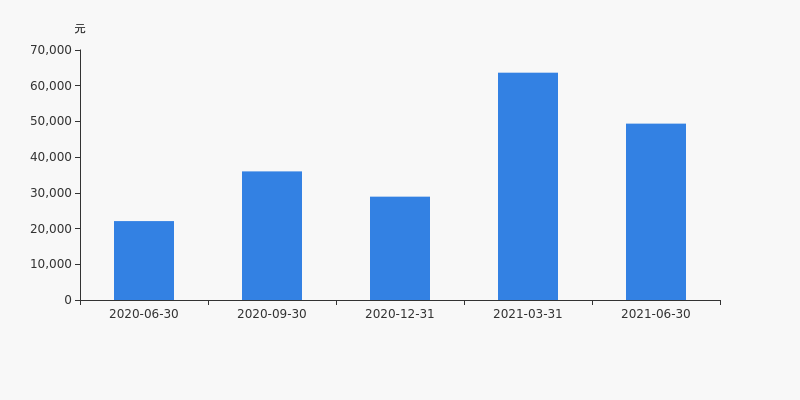

截至2021年6月30日,公司最新流通股本为7.9亿股。户均持有流通股数量由上期的2.5万股上升至2.68万股,户均流通市值4.94万元。

户均持股金额

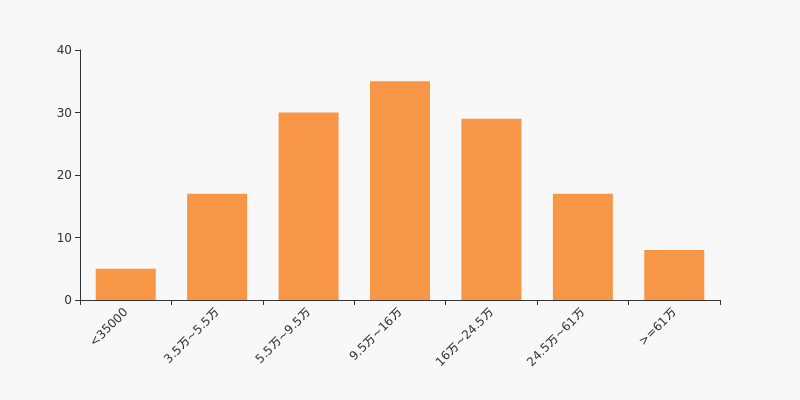

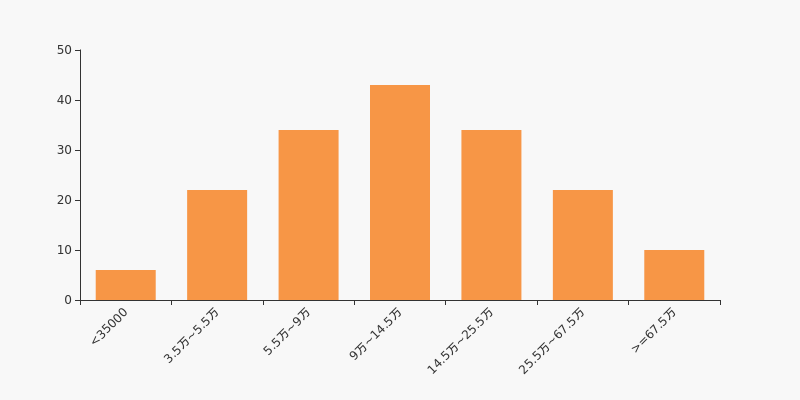

*ST当代户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,传媒行业A股上市公司平均户均持有流通股市值为19.64万元。其中,24.65%的公司户均持有流通股市值在9.5万~16万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST当代:预计2021年半年度归母净利润为-1600万至-800万元

*ST当代:预计2021年半年度归母净利润为-1600万至-800万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST当代发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1600万至-800万元,同比亏损减少;每股收益为-0.0202至-0.0101元。

业绩变动原因

公司本报告期业绩亏损的主要原因为:公司前期参与投资拍摄的部分影视剧业务尚未实现回报;公司财务费用较高。近年来,公司积极应对行业大环境及宏观环境所面临的挑战、调整业务结构,并加强应收账款的催收以及债权债务的和解力度,加之公司本期影院业务与上年同期相比受疫情影响较小,使得本期亏损金额相较于去年同期大幅降低。

行业业绩情况

截至2021年7月15日,传媒-文化传媒行业总计76家公司中,已有16家公司发布2021年半年度业绩预告。其中,10家预喜,占比62.50%,行业预告归母净利润均值为1.26亿元,预告归母净利润增速均值为408.72%。*ST当代预计归母净利润中值为-1200万元,低于行业平均水平,目前行业排名第7。

传媒-文化传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 002739 万达电影 2021-06-30 扭亏 6.20亿 6.80亿 6.50亿 2 300251 光线传媒 2021-07-09 预增 4.50亿 5.30亿 4.90亿 3 002445 中南文化 2021-07-15 扭亏 4.00亿 5.00亿 4.50亿 4 600661 昂立教育 2021-07-14 扭亏 1.62亿 1.62亿 1.62亿 5 002621 美吉姆 2021-04-28 扭亏 2400.00万 3000.00万 2700.00万 7 000673 *ST当代 2021-07-15 减亏 -1600.00万 -800.00万 -1200.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST当代半年涨48.39%,跑赢大盘

年中盘点:*ST当代半年涨48.39%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

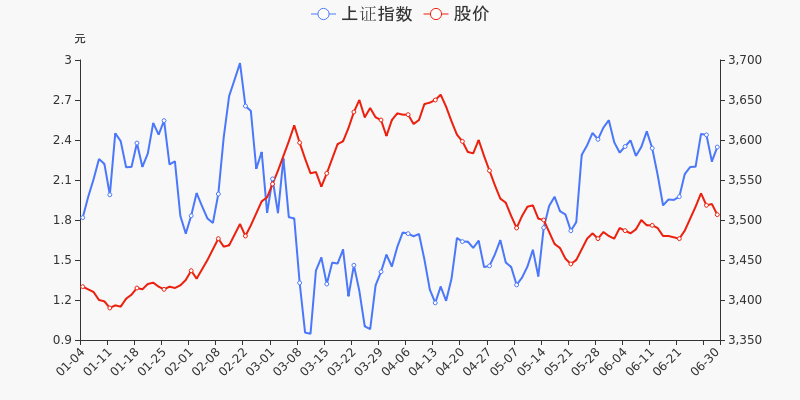

统计数据显示,截至2021年6月30日收盘,*ST当代报收于1.84元,较2020年末的1.24元上涨48.39%。1月12日,*ST当代盘中最低价报1.10元,股价触及上半年最低点,4月14日股价最高见2.75元,最高点相较于年初最大涨幅达到121.77%。上半年共计29次涨停收盘,17次跌停收盘。*ST当代当前最新总市值14.53亿元,在文化传媒板块市值排名104/113,在两市A股市值排名4321/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST当代共计12次登上龙虎榜,累计上榜原因12条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-23 1.31亿 3.45 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-24 6218.47万 5.11 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-12 5941.89万 -5.09 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 03-17 3675.61万 4.87 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 06-24 3085.14万 4.97 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 监管问询盘点

监管问询方面,*ST当代本年度共计收到3份监管问询函件,其中2次为交易所关注函。最近3次监管问询记录如下表:

日期 监管问询详情 05-19 000673:*ST当代年报问询函 03-08 000673:*ST当代关注函 02-01 000673:*ST当代关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST当代股东户数下降6.51%,户均持股6.36万元

*ST当代股东户数下降6.51%,户均持股6.36万元

×2021-04-30 来源:东方财富Choice数据

*ST当代2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为3.16万户,较上期(2020年12月31日)减少2203户,减幅为6.51%。

*ST当代股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日传媒行业上市公司平均股东户数为4.55万户。其中,公司股东户数处于2.5万~4万区间占比最高,为29.24%,*ST当代也处在该区间范围内。

传媒行业股东户数分布

股东户数与股价

2020年6月15日至今,公司股东户数显著下降,区间跌幅为32.95%。2020年6月15日至2021年3月31日区间股价上涨105.65%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为7.92亿股,其中流通股本为7.9亿股。户均持有流通股数量由上期的2.33万股上升至2.5万股,户均流通市值6.36万元。

户均持股金额

*ST当代户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,传媒行业A股上市公司平均户均持有流通股市值为20.05万元。其中,25.15%的公司户均持有流通股市值在9万~14.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST当代:2020年度财报被出具带强调事项段的无保留意见的审计报告

【图解年报】*ST当代:2020年度财报被出具带强调事项段的无保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

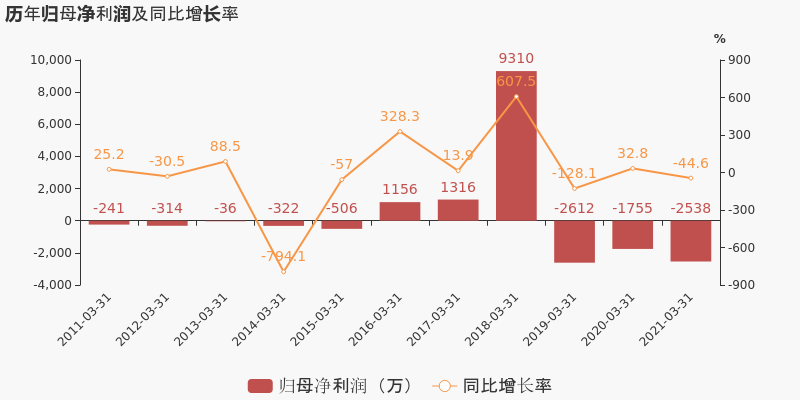

*ST当代于2021年4月29日披露年报,公司2020年实现营业总收入2.1亿,同比下降57.9%,降幅较去年同期扩大;实现归母净利润2468.6万,上年同期为-6.1亿元,同比扭亏为盈;每股收益为0.03元。2021年一季度公司实现营业总收入3638.5万,同比增长48.4%;归母净利润-2537.8万,上年同期为-1755.5万,亏损幅度扩大。

期间费用率升高32.3%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

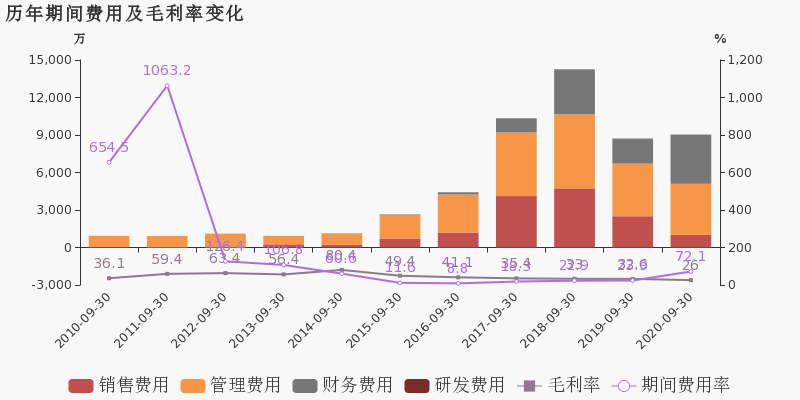

公司2020年营业成本1.4亿,同比下降62.9%,高于营业收入57.9%的下降速度,毛利率上升8.7%。期间费用率为67.6%,较上年升高32.3%,对公司业绩形成拖累。经营性现金流大幅下降60.1%至4787.1万。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为88.5%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

本期“云计算、大数据、人工智能业务”营收贡献较大

从业务结构来看,“云计算、大数据、人工智能业务”是企业营业收入的主要来源。具体而言,“云计算、大数据、人工智能业务”营业收入为1.1亿,营收占比为51.8%,毛利率为40%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST当代:2021年一季度归母净利润为-2538万元,亏损同比扩大

【图解季报】*ST当代:2021年一季度归母净利润为-2538万元,亏损同比扩大

×2021-04-28 来源:东方财富Choice数据

*ST当代于2021年4月29日披露一季报,公司2021年一季度实现营业总收入3638.5万,同比增长48.4%;实现归母净利润-2537.8万,上年同期为-1755.5万元,亏损幅度扩大。

期间费用率升高20.3%,对公司业绩形成拖累,经营性现金流大幅下降

公司2021一季度营业成本2560.9万,同比增长42.6%,低于营业收入48.4%的增速,导致毛利率上升2.8%。期间费用率为87.7%,较上年升高20.3%,对公司业绩形成拖累。经营性现金流大幅下降98.7%至6.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST当代2020年净利润2468.57万 同比扭亏为盈

业绩快报:*ST当代2020年净利润2468.57万 同比扭亏为盈

×2021-04-26 来源:东方财富Choice数据

*ST当代发布业绩快报,2020年实现营业总收入2.02亿元,同比下降59.15%;归属于母公司股东的净利润2468.57万元,上年同期亏损6.13亿元,扭亏为盈,但本期归母净利润仍低于业绩预告下限(1.73亿元);基本每股收益为0.0312元;归属于母公司股东的每股净资产为-0.1778元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST当代2020年净利润1.7亿 同比扭亏为盈

业绩快报:*ST当代2020年净利润1.7亿 同比扭亏为盈

×2021-04-14 来源:东方财富Choice数据

*ST当代发布业绩快报,2020年实现营业总收入3.44亿元,同比下降30.57%;归属于母公司股东的净利润1.7亿元,上年同期亏损6.13亿元,扭亏为盈,但本期归母净利润仍低于业绩预告下限(1.73亿元);基本每股收益为0.2159元;归属于母公司股东的每股净资产为0.0063元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市3月8日成交9807.7亿,75股涨停(附10大活跃股)

两市3月8日成交9807.7亿,75股涨停(附10大活跃股)

×2021-03-08 来源:东方财富Choice数据

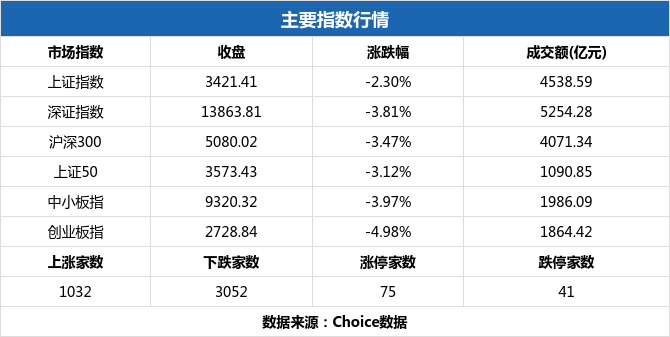

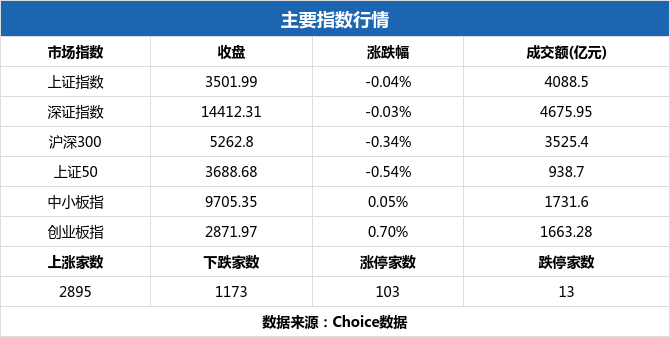

一、量看市场交易

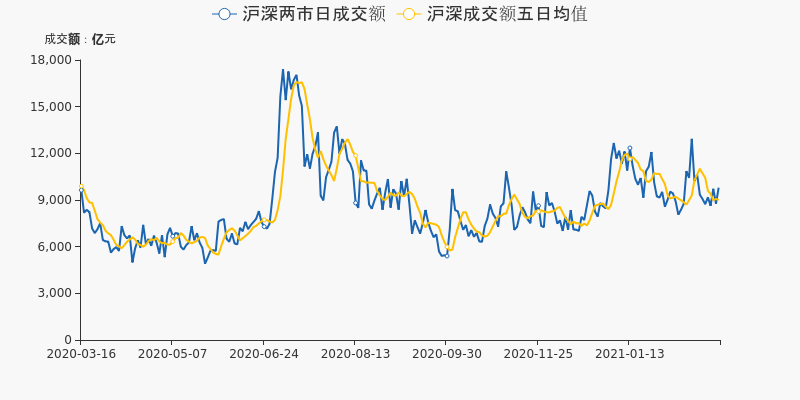

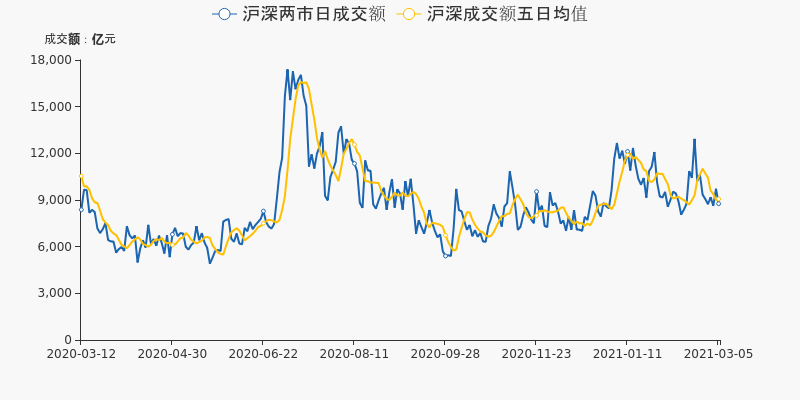

3月8日,沪深两市总计成交额为9807.7亿元,相较前一交易日的8789.12亿元上升11.59%。当日A股成交额高于五日均值,市场交易额逐渐上升。

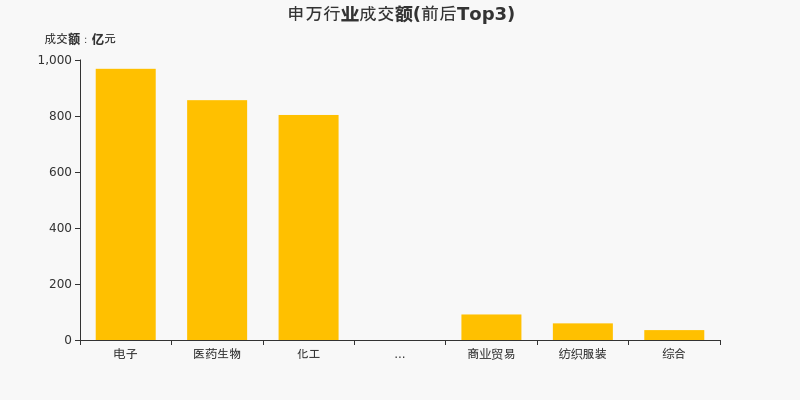

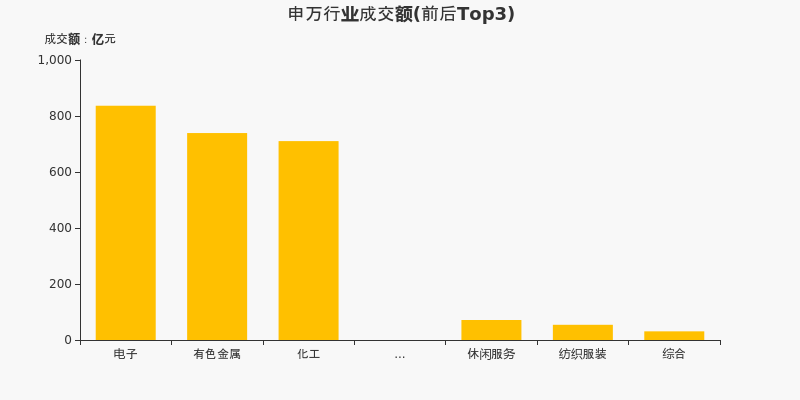

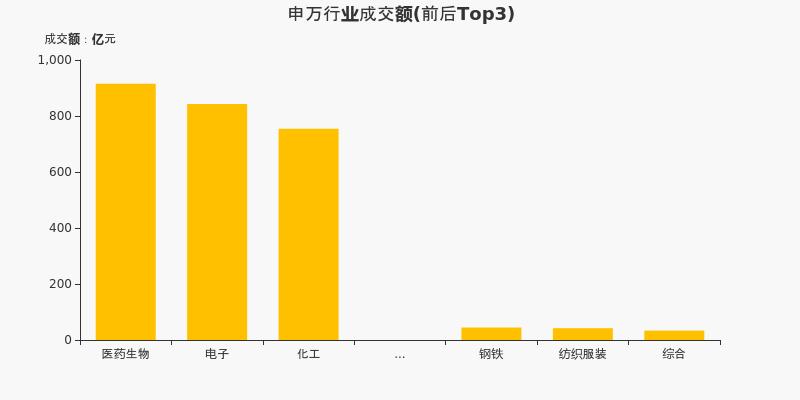

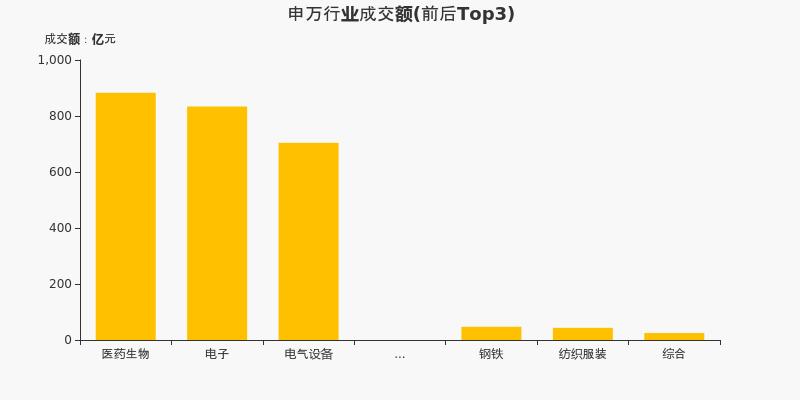

从申万一级行业来看,3月8日成交额最高的行业为电子,全日成交额达到968.53亿元,占两市当日成交额的9.88%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、化工,前一交易日为电子、有色金属、化工,电子、化工行业连续两日位居行业成交额前三。

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交127.24亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为贵州茅台、比亚迪、隆基股份。

二、价寻两市偏好

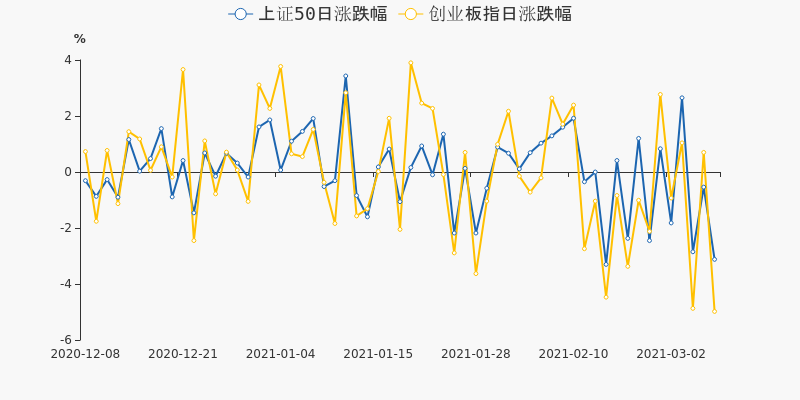

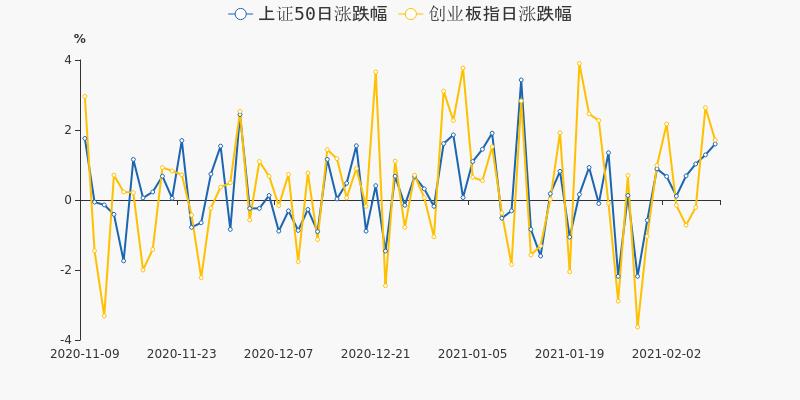

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌2.30%,当日收于3421.41点。深证成指下跌3.81%,创业板指下跌4.98%。

3月8日,上证50下跌3.12%,创业板指下跌4.98%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

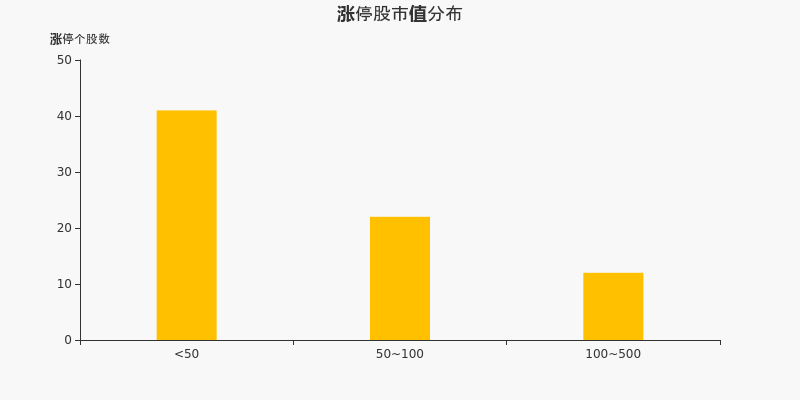

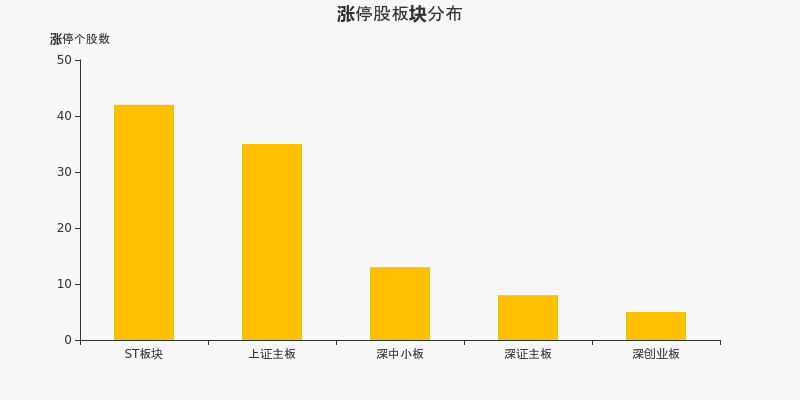

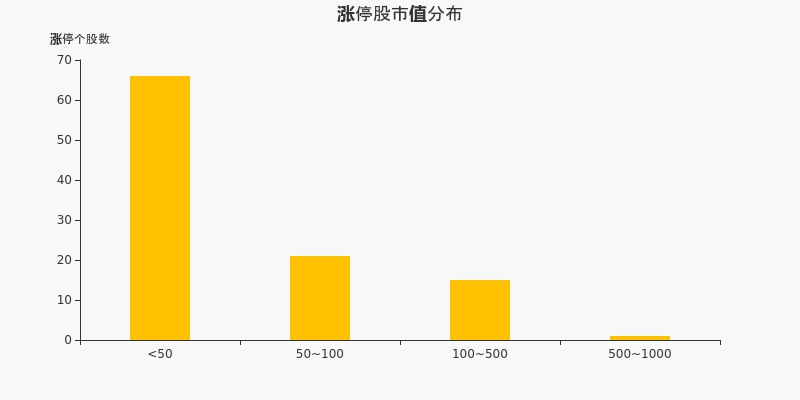

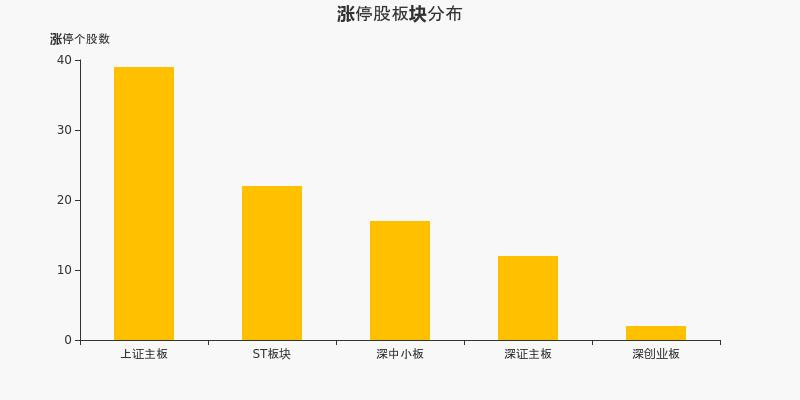

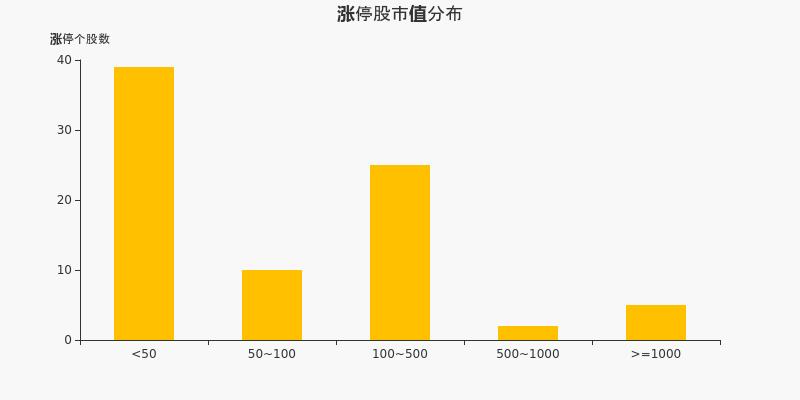

3月8日,沪深两市共计75只股票涨停。其中*ST赫美收获七连板,当日封板成功。中材节能七连板,仁东控股四连板。前期连续涨停的*ST当代当日开板,从3月1日至3月5日共计实现五连板。

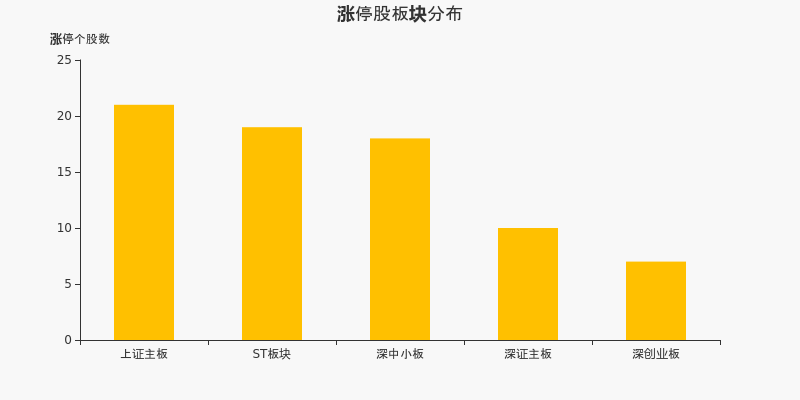

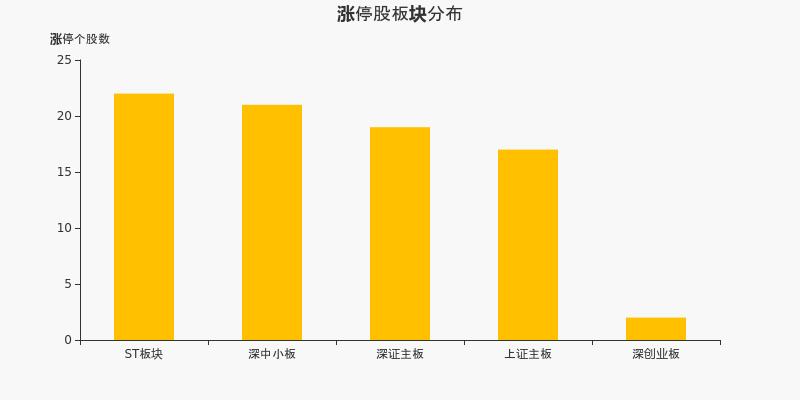

从涨停股板块分布来看,上证主板的涨停个股为21家,位居所有板块之首。ST板块次之,共计涨停19只个股。

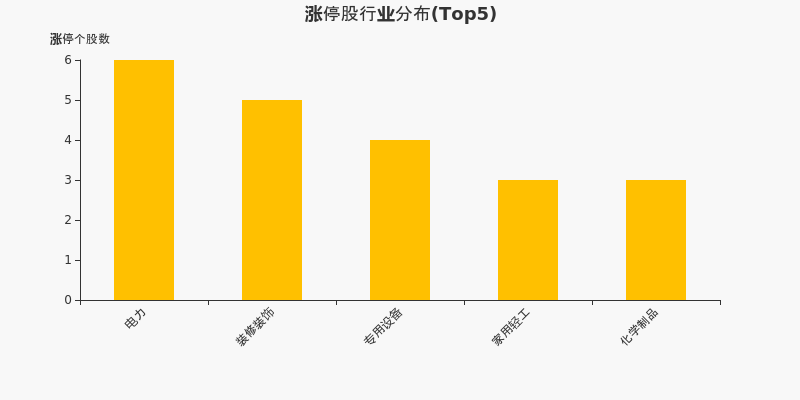

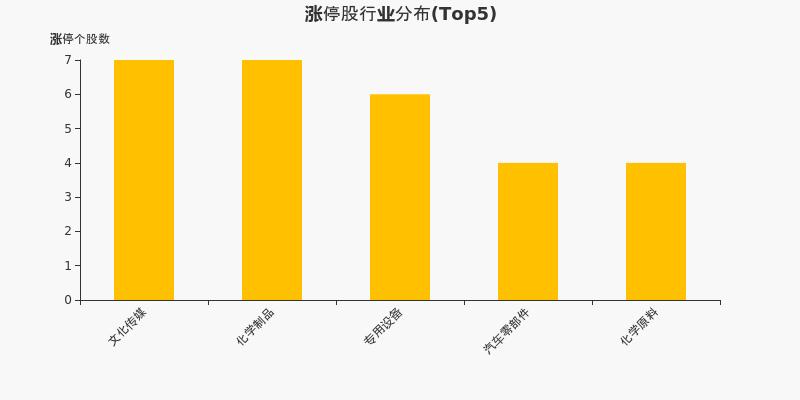

从行业分布来看,当日涨停个股多集中于电力、装修装饰等行业。电力当日涨停个股数最多,共计涨停6家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停41只个股。50亿至100亿市值的小盘股次之,共有22家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

3月8日,上证指数收于3421.41点,向下破位3500整数关口,此前上证综指于3500-3600的区间内运行8日,今日指数走弱下探。Choice数据显示,当日沪市共计成交4538.59亿元,从近一个月筹码分布来看,大盘下方支撑线3350点,上方阻力线3564点,关注指数区间运行和突破情况。

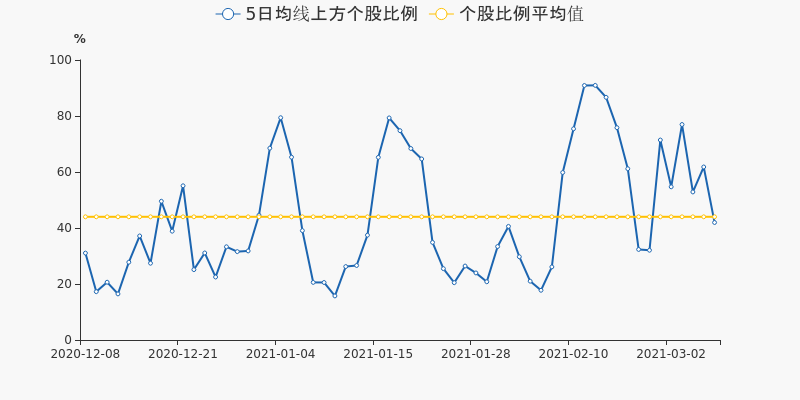

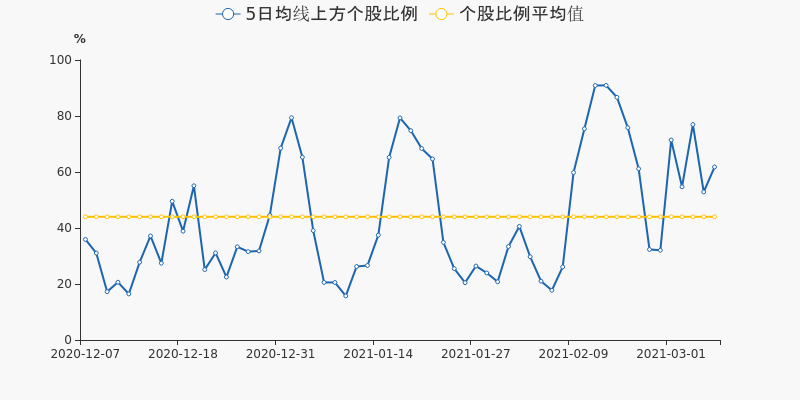

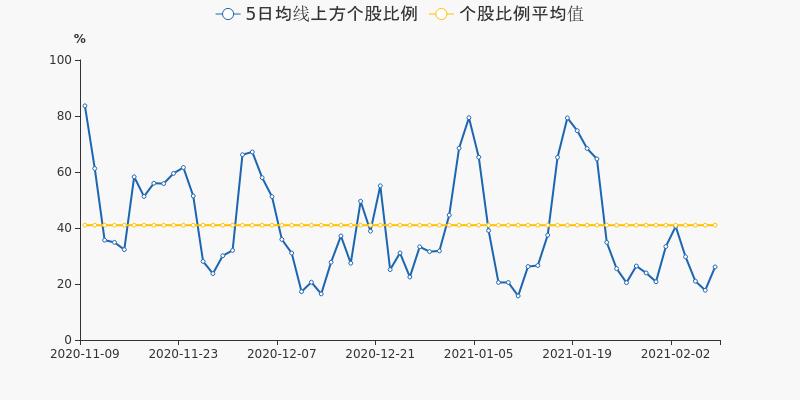

跟踪个股的均线分布,3月8日,沪深两市共有1755只个股收盘价运行于周线(5日均线)之上,占总个股数的41.96%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为3033、1123只,占总个股数的72.51%、26.85%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为52.87%、61.8%、41.96%。今日总体比例有所下降,可以重点关注市场内的强势股,把握结构性投资机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市3月5日成交8789.12亿,103股涨停(附10大活跃股)

两市3月5日成交8789.12亿,103股涨停(附10大活跃股)

×2021-03-05 来源:东方财富Choice数据

一、量看市场交易

3月5日,沪深两市总计成交额为8789.12亿元,相较前一交易日的9756.43亿元下降9.91%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,3月5日成交额最高的行业为电子,全日成交额达到836.66亿元,占两市当日成交额的9.52%。跟踪热点成交行业,当日成交前三的行业分别为电子、有色金属、化工,前一交易日为有色金属、电子、化工,电子、化工、有色金属行业连续两日位居行业成交额前三。

个股方面,贵州茅台当日摘下成交额最高的桂冠,全日成交131亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为贵州茅台、东方财富、五粮液。

二、价寻两市偏好

今日A股三大指数有涨有跌,其中上证指数下跌0.04%,当日收于3501.99点。深证成指下跌0.03%,创业板指上涨0.70%。

3月5日,上证50下跌0.54%,创业板指上涨0.70%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

3月5日,沪深两市共计103只股票涨停。其中中材节能收获六连板,当日封板成功。*ST赫美六连板,*ST当代五连板。前期连续涨停的*ST众泰当日开板,从2月10日至3月4日共计实现12连板。

从涨停股板块分布来看,ST板块的涨停个股为42家,位居所有板块之首。上证主板次之,共计涨停35只个股。

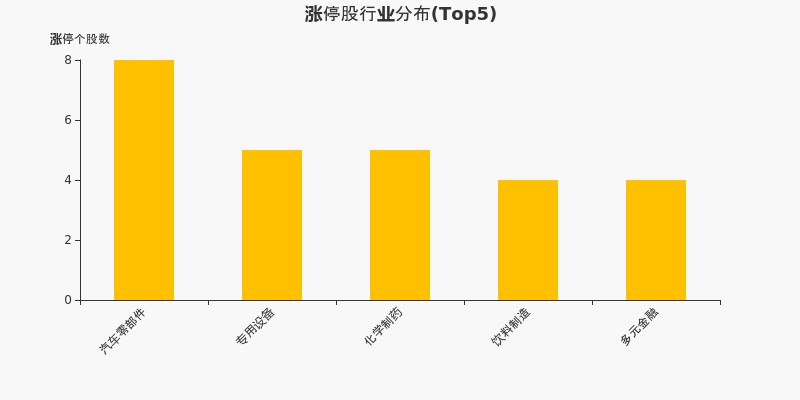

从行业分布来看,当日涨停个股多集中于汽车零部件、化学制药、专用设备等行业。汽车零部件当日涨停个股数最多,共计涨停8家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停66只个股。50亿至100亿市值的小盘股次之,共有21家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

3月5日,上证指数收于3501.99点,继续于3500-3600区间内盘整,当前已在该区间内运行8个交易日。Choice数据显示,当日沪市共计成交4088.5亿元,从近一个月筹码分布来看,大盘下方支撑线3496点,上方阻力线3574点,关注指数区间运行和突破情况。

跟踪个股的均线分布,3月5日,沪深两市共有2584只个股收盘价运行于周线(5日均线)之上,占总个股数的61.8%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为3254、1230只,占总个股数的77.83%、29.42%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为76.96%、52.87%、61.8%。近期市场较为乐观,53%的个股都运行于5日均线之上,个股占总股数比例有所波动,但都维持在高位。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市2月9日成交8414.49亿,92股涨停(附10大活跃股)

两市2月9日成交8414.49亿,92股涨停(附10大活跃股)

×2021-02-09 来源:东方财富Choice数据

一、量看市场交易

2月9日,沪深两市总计成交额为8414.49亿元,相较前一交易日的8102.2亿元上升3.85%。但是当日A股成交额依然低于五日均值,尚未突破放量。

从申万一级行业来看,2月9日成交额最高的行业为医药生物,全日成交额达到915.3亿元,占两市当日成交额的10.88%。跟踪热点成交行业,当日成交前三的行业分别为医药生物、电子、化工,前一交易日为医药生物、电子、电气设备,电子、医药生物行业连续两日位居行业成交额前三。

个股方面,东方财富当日摘下成交额最高的桂冠,全日成交130.71亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为东方财富、比亚迪、隆基股份。

二、价寻两市偏好

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨2.01%,当日收于3603.49点。深证成指上涨2.36%,创业板指上涨1.71%。

2月9日,上证50上涨1.60%,创业板指上涨1.71%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

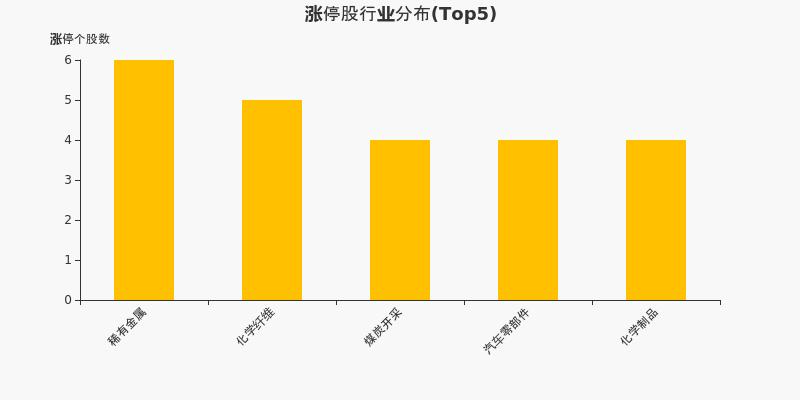

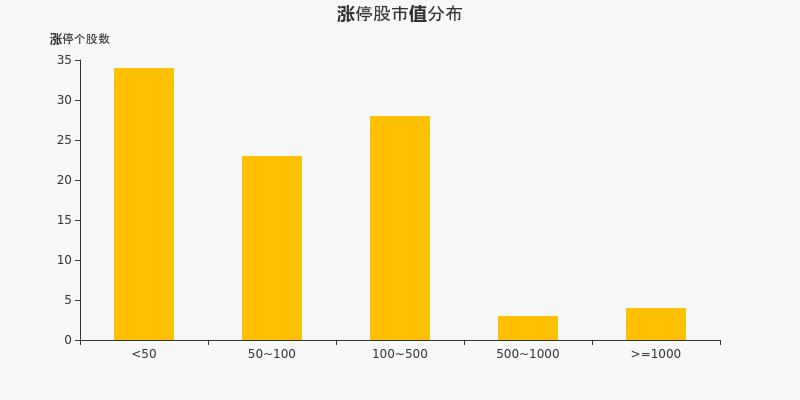

2月9日,沪深两市共计92只股票涨停。其中*ST胜尔收获八连板,当日封板成功。新股三和管桩四连板,天山铝业四连板。前期连续涨停的*ST当代当日开板,从2月3日至2月8日共计实现四连板。

从涨停股板块分布来看,上证主板的涨停个股为39家,位居所有板块之首。ST板块次之,共计涨停22只个股。

从行业分布来看,当日涨停个股多集中于稀有金属、化学纤维等行业。稀有金属当日涨停个股数最多,共计涨停6家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停34只个股。100亿至500亿市值的中小盘股次之,共有28家A股涨停。当日有4只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

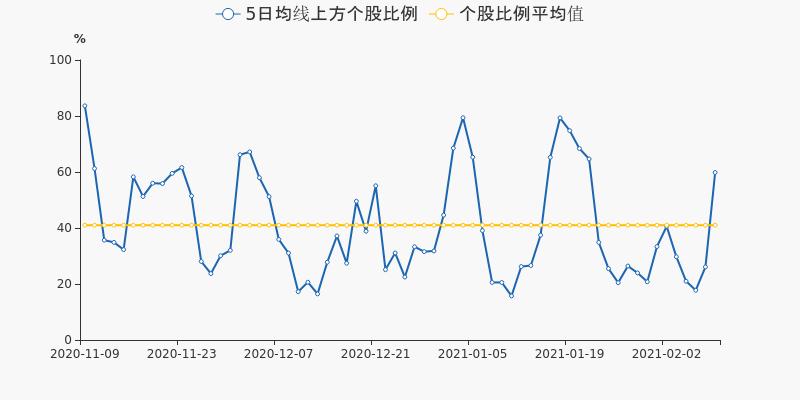

2月9日,上证指数收于3603.49点,成功向上突破3600整数点位,从3496.33点上行3603.49点,连续两日两破百位整点。Choice数据显示,当日沪市共计成交3715.68亿元,从近一个月筹码分布来看,大盘下方支撑线3531点,上方阻力线3617点,关注指数区间运行和突破情况。

跟踪个股的均线分布,2月9日,沪深两市共有2491只个股收盘价运行于周线(5日均线)之上,占总个股数的59.82%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1056、755只,占总个股数的25.36%、18.13%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为17.76%、26.1%、59.82%。近期市场情绪向好,26%的个股都运行于5日均线之上,且比例持续上升,个股短期内情绪高涨。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市2月8日成交8102.2亿,81股涨停(附10大活跃股)

两市2月8日成交8102.2亿,81股涨停(附10大活跃股)

×2021-02-08 来源:东方财富Choice数据

一、量看市场交易

2月8日,沪深两市总计成交额为8102.2亿元,相较前一交易日的8941.3亿元下降9.38%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,2月8日成交额最高的行业为医药生物,全日成交额达到882.88亿元,占两市当日成交额的10.90%。跟踪热点成交行业,当日成交前三的行业分别为医药生物、电子、电气设备,前一交易日为电子、医药生物、化工,电子、医药生物行业连续两日位居行业成交额前三。

个股方面,宁德时代当日摘下成交额最高的桂冠,全日成交95.87亿元。成交额前十的个股集中于电源设备、饮料制造行业,TOP3个股分别为宁德时代、隆基股份、比亚迪。

二、价寻两市偏好

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨1.03%,当日收于3532.45点。深证成指上涨1.75%,创业板指上涨2.64%。

2月8日,上证50上涨1.29%,创业板指上涨2.64%,深创个股的表现优于上证权重。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

2月8日,沪深两市共计81只股票涨停。其中*ST胜尔收获七连板,当日封板成功。*ST当代四连板,新股三和管桩三连板。新股南网能源当日开板,从1月19日至2月5日共计实现14连板。

从涨停股板块分布来看,ST板块的涨停个股为22家,位居所有板块之首。深中小板次之,共计涨停21只个股。

从行业分布来看,当日涨停个股多集中于化学制品、文化传媒、专用设备等行业。文化传媒当日涨停个股数最多,共计涨停7家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停39只个股。100亿至500亿市值的中小盘股次之,共有25家A股涨停。当日有5只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

2月8日,上证指数收于3532.45点,成功向上突破3500整数点位,在经过一日下探3496.33点后,今日重返3500点之上。Choice数据显示,当日沪市共计成交3591.87亿元,从近一个月筹码分布来看,大盘下方支撑线3502点,上方阻力线3584点,关注指数区间运行和突破情况。

跟踪个股的均线分布,2月8日,沪深两市共有1085只个股收盘价运行于周线(5日均线)之上,占总个股数的26.1%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为866、690只,占总个股数的20.83%、16.6%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为21.01%、17.76%、26.1%。近期市场较为弱势,不足三成的个股运行于5日均线之上,不过较为乐观的是总体比例见底反转。后市需继续跟踪市行情分化,关注总体比例是低位震荡还是反转向上。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST当代:2020年前三季度归母净利润为-8750万元,亏损同比扩大

*ST当代:2020年前三季度归母净利润为-8750万元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

*ST当代于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入1.3亿,同比下降65.6%,降幅较去年同期扩大;实现归母净利润-8749.7万,上年同期为-1900万元,亏损幅度扩大。报告期内,公司毛利率为26%,同比降低6.6个百分点,净利率为-68%,同比降低66.9个百分点。

期间费用率升高48.2%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降123.1%

公司2020三季度营业成本9280.5万,同比下降62.2%,低于营业收入65.6%的下降速度,毛利率下降6.6%。期间费用率为72.1%,较上年升高48.2%,对公司业绩形成拖累。经营性现金流由7447.3万下降至-1718.4万,同比下降123.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST当代:2020上半年归母净利润为-6001万元,同比延续亏损态势

*ST当代:2020上半年归母净利润为-6001万元,同比延续亏损态势

×2020-08-27 来源:东方财富Choice数据

*ST当代于2020年8月28日披露中报,公司2020上半年实现营业总收入5060.1万,同比下降77.6%;实现归母净利润-6000.7万,上年同期为-5262.2万元,亏损幅度扩大。报告期内,公司毛利率为6.6%,同比降低8.1个百分点,净利率为-113.3%,同比降低89.5个百分点。

期间费用率升高93.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2020半年度营业成本4726.5万,同比下降75.5%,低于营业收入77.6%的下降速度,毛利率下降8.1%。期间费用率为117.7%,较上年升高93.1%,对公司业绩形成拖累。

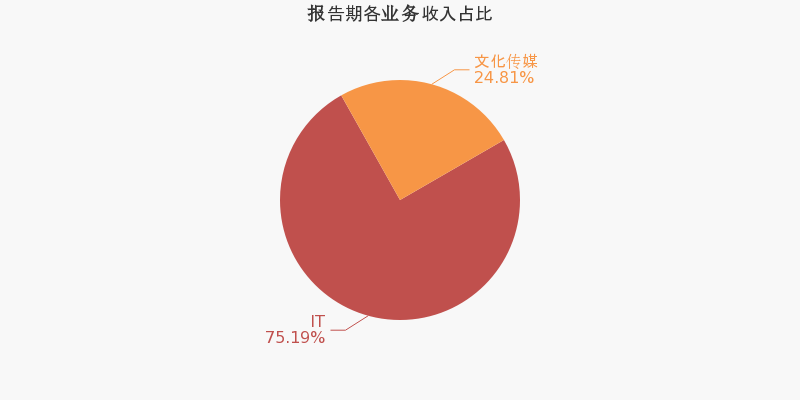

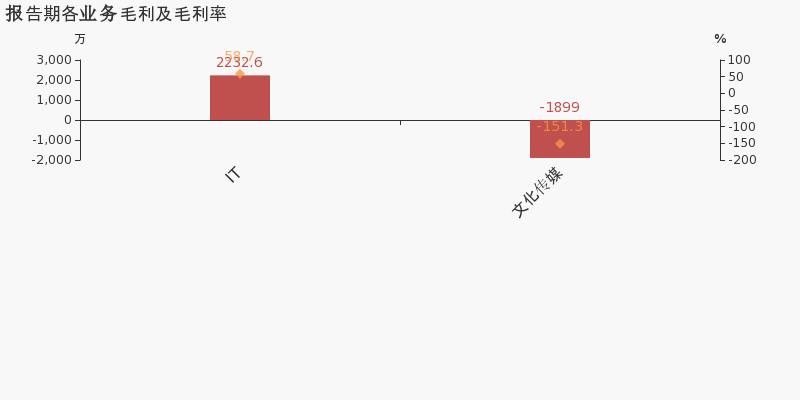

本期“IT”营收贡献较大

从业务结构来看,“IT”是企业营业收入的主要来源。具体而言,“IT”营业收入为3804.7万,营收占比为75.2%,毛利率为58.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】当代东方2019年净利润-6.12亿元 同比增长61.77%

【图解年报】当代东方2019年净利润-6.12亿元 同比增长61.77%

×2020-04-27 来源:东方财富Choice数据

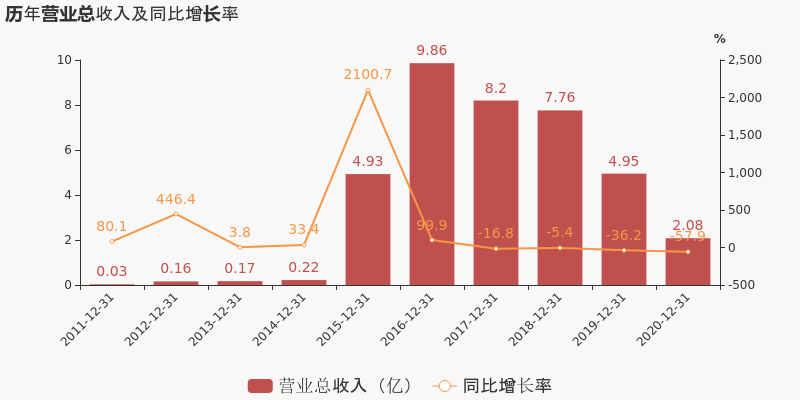

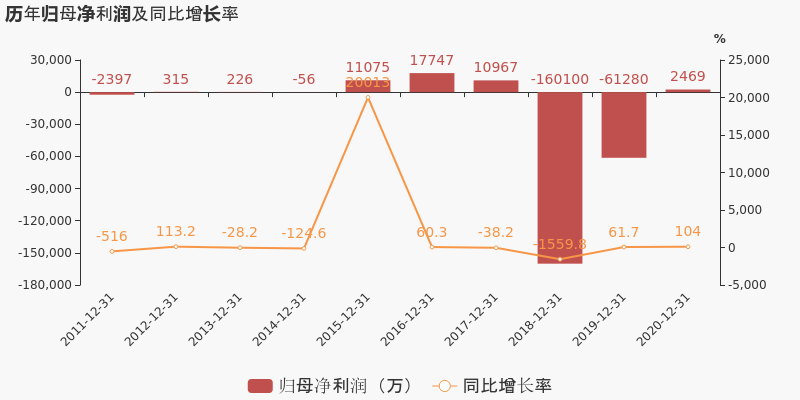

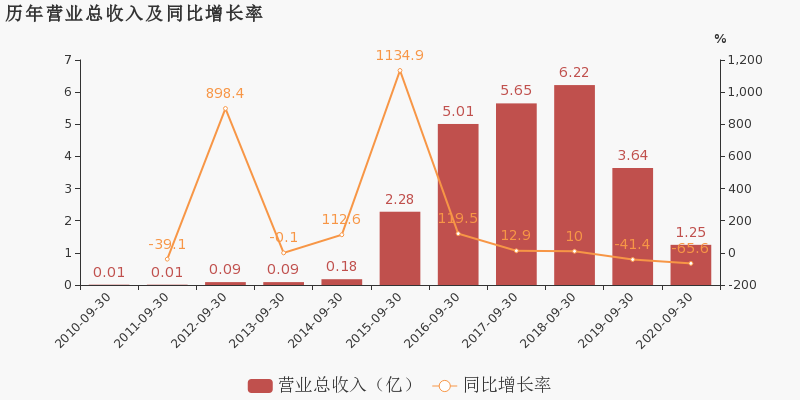

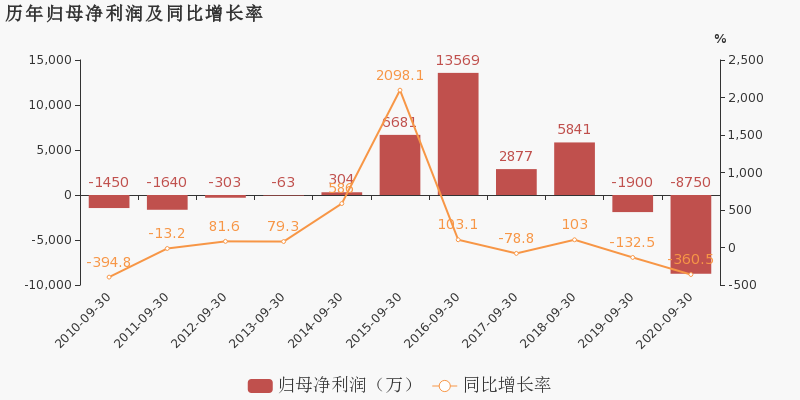

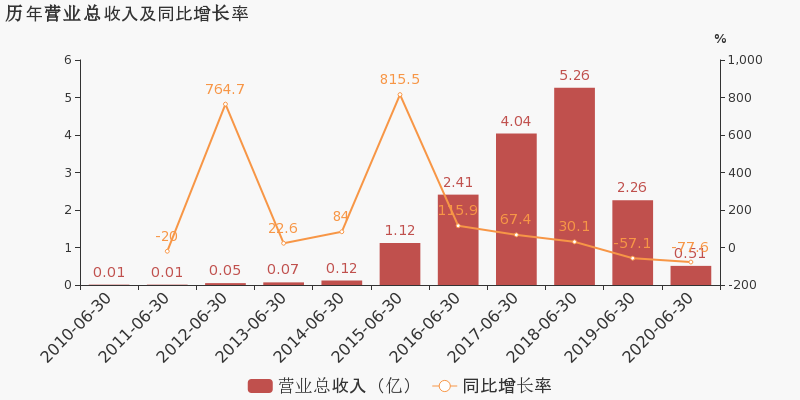

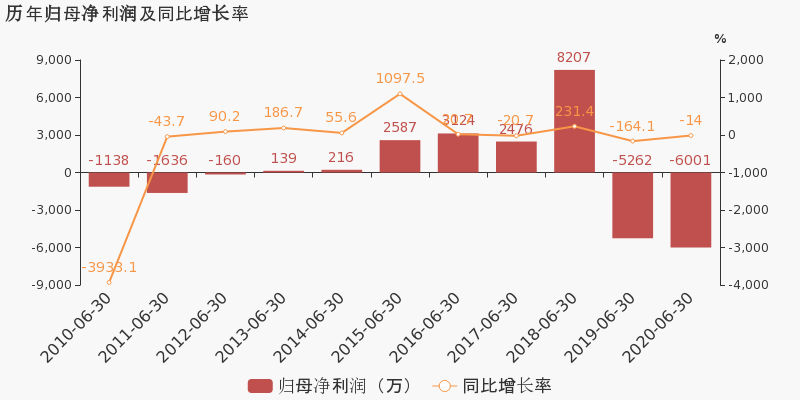

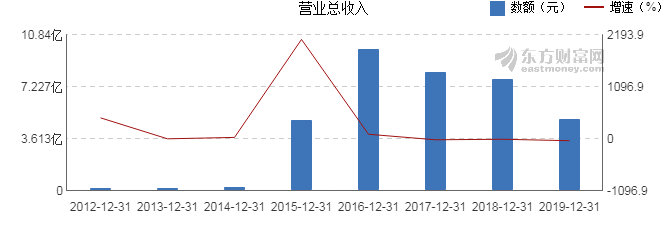

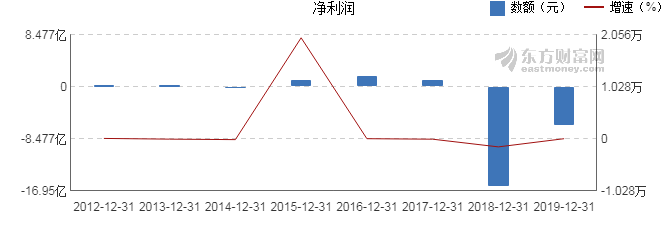

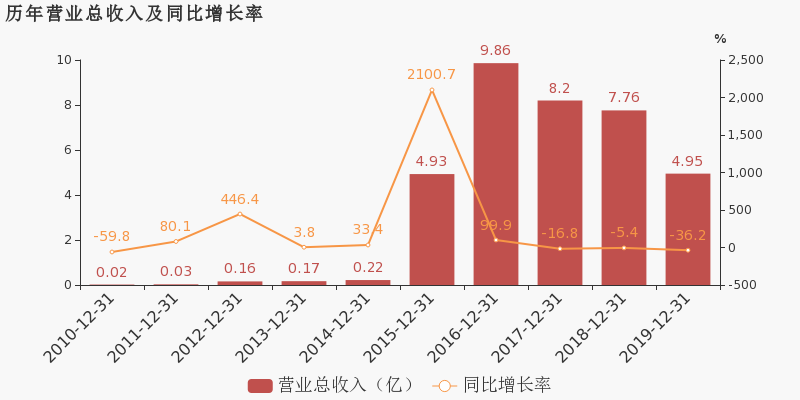

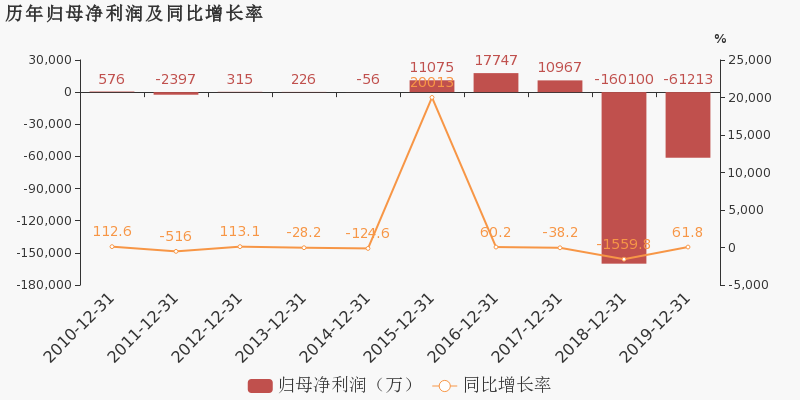

当代东方4月28日最新公布的2019年年报显示,其营业收入4.95亿元,同比下降36.23%;归属于上市公司股东的净利润-6.12亿元,同比增长61.77%。基本每股收益-0.7733元。

近年来,公司的业绩情况如下表所示:

当代东方历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 2452万 -75.9 -1755万 32.79 -0.0222 -0.22 0.01 - 10.31 2019-12-31 4.95亿 -36.23 -6.12亿 61.77 -0.7733 -0.2 0.15 - -249.65 2019-09-30 3.64亿 -41.37 -1900万 -132.53 -0.024 0.67 0.09 - -3.49 2019-06-30 2.26亿 -57.1 -5262万 -164.12 -0.0665 0.63 0.03 - -9.99 2019-03-31 1.02亿 -56.72 -2612万 -127.33 -0.033 0.67 0.01 - -5.07 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

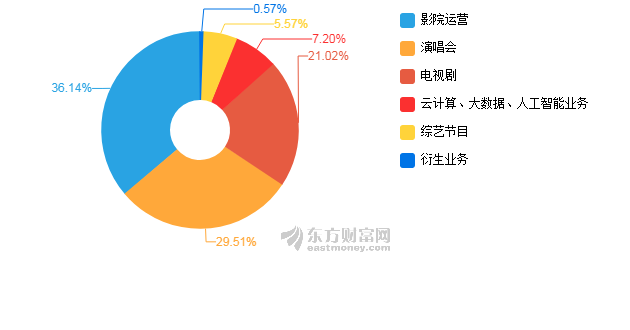

公司年报披露的营业收入按产品分类情况如下图:

经营评述

2019年,公司一方面加强影视剧投资项目风险控制,一方面开辟具有稳定的业务模式的新领域。报告期内,公司实现营业收入495,010,481.23元,同比减少36.23%;归属于股东净利润-612,134,291.80元,每股收益-0.7733元。报告期内,公司各业务板块经营情况如下:1.影视剧业务公司积极盘活存量剧的销售,并于报告期内实现电视剧《因法之名》的网络销售。由公司联合投资的纪录片《原声中国》已于2019年10月31日起在爱奇艺全网独播。《原声中国》是一部以中国各地的民歌为载体,用歌者的故事讲述命运的作品。在今年10月举办的第三届西湖国际纪录片大会上,《原声中国》成功入围本届西湖国际纪录片大会的“D20提名”评优单元。报告期内,公司实现电视剧业务收入10,403.21万元。2.综艺节目公司联合投资的一档探索少年学国学的成长实践节目《少年国学派》已于报告期内在浙江卫视开播。《少年国学派》对传统文化题材再创新,集国学、体验、益智、公益等元素于一体,并借助公益的力量扩展国学的影响范围,成为了电视节目传承创新中国传统文化的新标杆。

(注:数据来源东方财富Choice数据,截至2020年4月28日)

-

当代东方:2019年度财报被出具带强调事项段的无保留意见的审计报告

当代东方:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-27 来源:东方财富Choice数据

当代东方于2020年4月28日披露年报,公司2019年实现营业总收入5亿,同比下降36.2%,降幅较去年同期扩大;实现归母净利润-6.1亿,上年同期为-16亿元,亏损幅度收窄。20年一季度公司实现营业总收入2452.2万,同比下降75.9%;归母净利润-1755.5万,上年同期为-2611.7万,亏损幅度收窄。

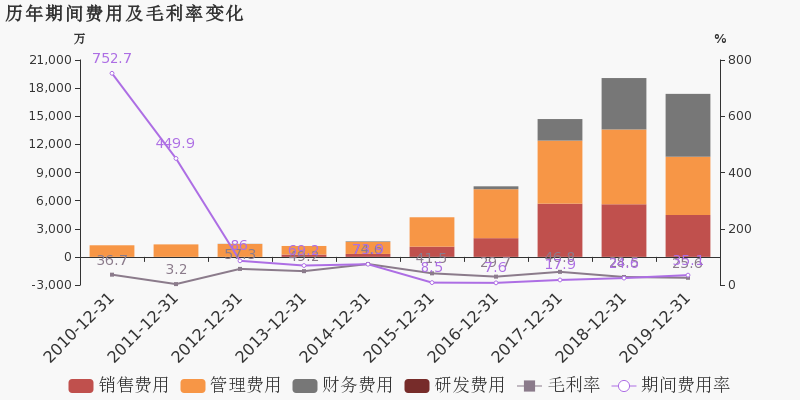

期间费用率升高10.6%,对公司业绩形成拖累,经营性现金流大幅上升180.7%

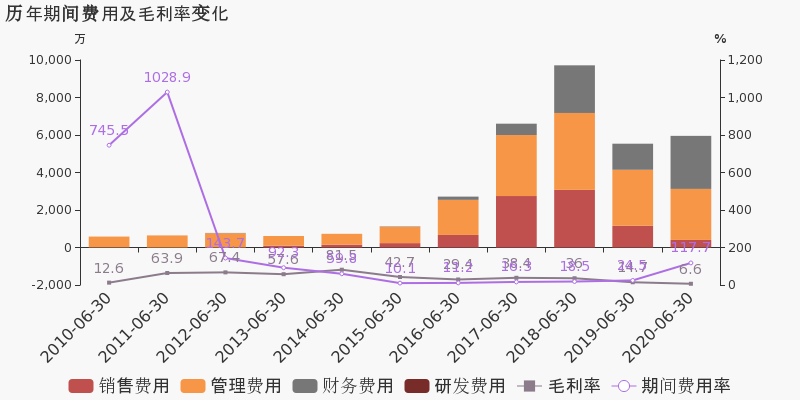

公司2019年营业成本3.7亿,同比下降33.7%,低于营业收入36.2%的下降速度,毛利率下降2.9%。期间费用率为35.1%,较上年升高10.6%,对公司业绩形成拖累。经营性现金流由-1.5亿增加至1.2亿,同比上升180.7%。

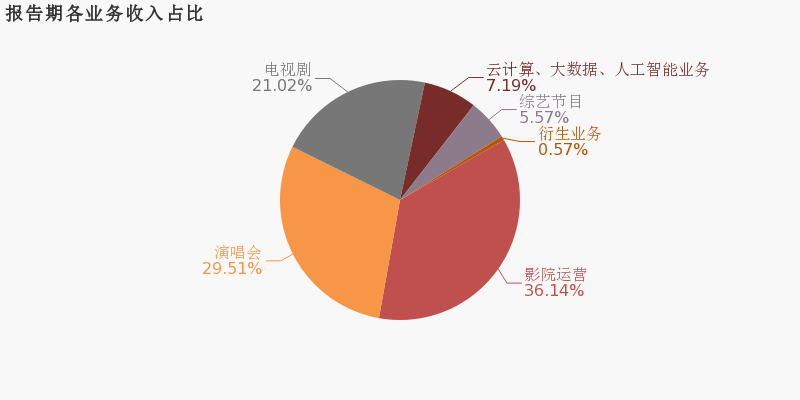

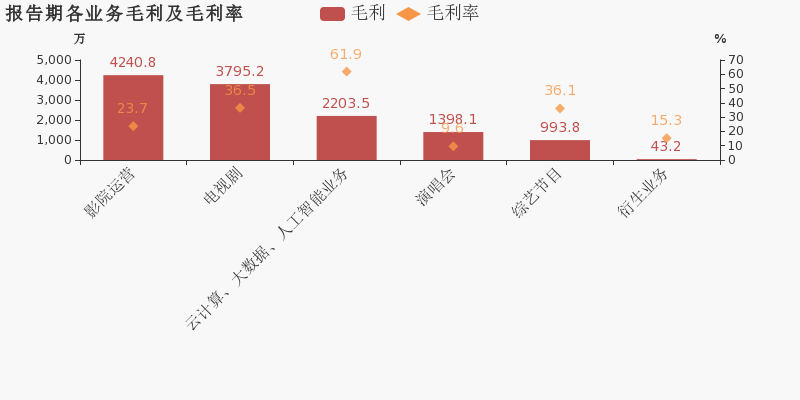

本期“影院运营”营收贡献较大

从业务结构来看,“影院运营”是企业营业收入的主要来源。具体而言,“影院运营”营业收入为1.8亿,营收占比为36.1%,毛利率为23.7%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(01-03)涨停揭秘:区块链板块走强 人民网涨停

(01-03)涨停揭秘:区块链板块走强 人民网涨停

×2020-01-03 来源:东方财富Choice数据

2020年1月3日,人民网(603000)强势封涨停板,当日成交6.6亿元,换手率2.701%,该股近12个月涨停18次。

涨停原因揭秘:热门板块

该股属于区块链热门板块。1月3日,该板块上涨0.61%,同板块中还有当代东方等9只个股涨停。

历史表现:

除本次外,该股近12个月共涨停17次。次日有12次上涨,涨占比70.59%;5次下跌,跌占比29.41%。次日涨跌幅最大为10.02%,最小为-7.57%。

数据来源:东方财富Choice数据上市日期 2012-04-27 东财行业分类 互联网 涨停日期 2019-02-20至2019-02-26,2019-03-01至2019-03-07,

2019-03-11,2019-03-12,2019-08-29,

2019-09-02,2019-09-03,2019-09-16,

2019-10-28,2020-01-03涨停次数(不含当日) 17次 历史涨停后的次日上涨概率 70.59% 历史涨停后的次日最大涨幅 10.02% 历史涨停后的次日最小涨幅 -7.57% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

当代退财务信息

当代退主要指标

-

每股收益 -0.03元

-

每股净资产 -0元

-

每股资本公积金 2.26元

-

每股未分配利润 -3.3元

-

每股经营现金流 -0元

-

净资产收益率ROE 65.84%

-

总资产报酬率ROA -1.05%

利润表

-

营业总收入 2524.02万

-

营业利润 -2720.52万

-

净利润 -2720.52万

-

营业收入同比增长率 -30.63%

-

净利润同比增长 1.44%

资产负债表

-

资产总计 13.57亿

-

负债合计 13.21亿

-

股东权益合计 3575.08万

现金流量表

-

经营活动产生的现金流量净额 -84.97万

-

投资活动产生的现金流量净额 1151.22万

-

筹资活动产生的现金流量净额 -423.77万

股东结构

当代退股本结构

-

总股本 7.9亿股

-

流通股份 7.9亿股

-

股东人数 24036户较上期变化0户

-

人均持股 3.29万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 厦门当代文化发展股份有限公司 | 15.29% | 未变 |

| 崔波 | 11.9% | 新进 |

| 鹰潭市当代投资集团有限公司 | 9.28% | 未变 |

| 吕达龙 | 6.95% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 厦门当代文化发展股份有限公司 | 15.29% | 未变 |

| 南方资本-宁波银行-当代东方定向增发专项资产管理计划 | 11.9% | 未变 |

| 鹰潭市当代投资集团有限公司 | 9.5% | 减持 |

| 吕达龙 | 6.95% | 未变 |

| 林叶 | 1.4% | 未变 |

| 蒋卫东 | 1.16% | 新进 |

| 杨爱清 | 1.06% | 新进 |

| 韩涛 | 0.9% | 减持 |

| 柯河彬 | 0.72% | 减持 |

| 林通 | 0.62% | 未变 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-07-02 21:01:30

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!