退市易见上市公司信息

股票代码

600093.SH

易见供应链管理股份有限公司(简称:易见股份,股票代码600093)是云南省工业投资控股集团有限责任公司控股的上市公司,于1997年在上海证券交易所挂牌上市。公司主要业务为供应链管理、商业保理、数字科技服务:(一)供应链管理公司通过下属滇中供应链、贵州供应链、贵州易泓供应链、融链国际提供供应链管理服务。主要业务模式为基于区域及产业内具有较强支付能力及信用的核心企业,为其供应链上下游提供供应链管理及服务。(二)商业保理公司通过下属滇中保理和霍尔果斯保理提供商业保理服务。业务模式为提供应收账款融资、应收账款管理及金融信息咨询服务,收取保理利息和保理服务费。报告期内,公司收缩保理业务投放规模,逐步优化结构,控制风险。(三)数字科技服务公司数字科技板块以资源数字化、数字产业化、产业数字化为统领,推动新一代信息技术与重点产业融合创新发展,促进产业结构优化和传统产业转型,支持供应链产业链发展。公司利用区块链和人工智能等技术搭建资产数字化基础设施与管理平台,促进云南高原特色产业的数字化转型。

公司相关概念

退市易见介绍

扫码开户交易

退市易见主营收入构成

退市易见行业对比

退市易见相关基金

重仓基金

更多

退市易见公司信息

退市易见公司新闻

-

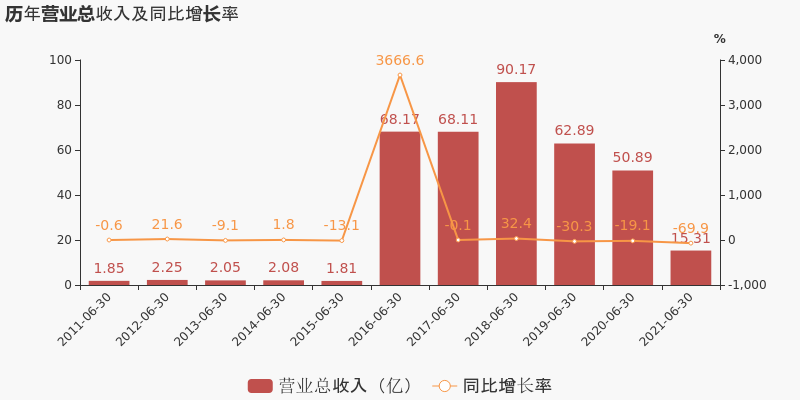

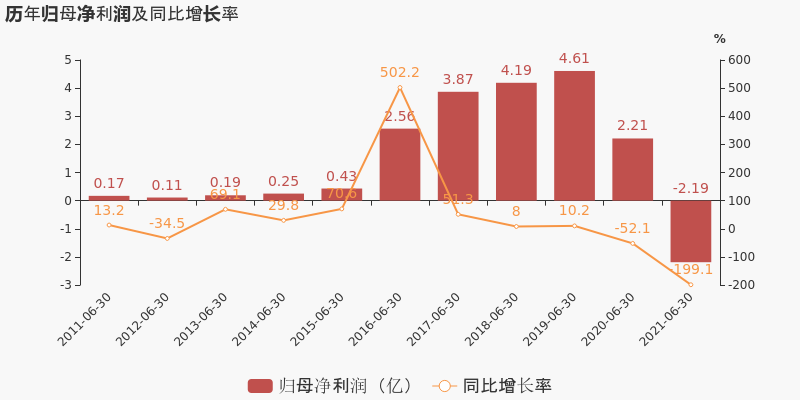

【图解中报】*ST易见:2021上半年归母净利润同比盈转亏,亏损合计约2.2亿元

【图解中报】*ST易见:2021上半年归母净利润同比盈转亏,亏损合计约2.2亿元

×2021-08-23 来源:东方财富Choice数据

*ST易见于2021年8月24日披露中报,公司2021上半年实现营业总收入15.3亿,同比下降69.9%,降幅较去年同期扩大;实现归母净利润-2.2亿,上年同期为2.2亿元,未能维持盈利状态。

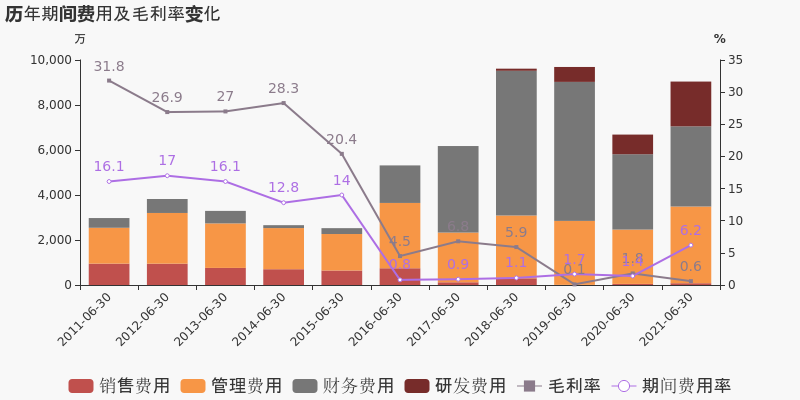

期间费用率升高4.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升158.8%

公司2021半年度营业成本14.5亿,同比下降68.5%,低于营业收入68.8%的下降速度,毛利率下降1.2%。期间费用率为6.2%,较上年升高4.8%,对公司业绩形成拖累。经营性现金流由-1.9亿增加至1.1亿,同比上升158.8%。公司研发投入大幅增加,相比去年同期增长127.8%达到1990.9万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

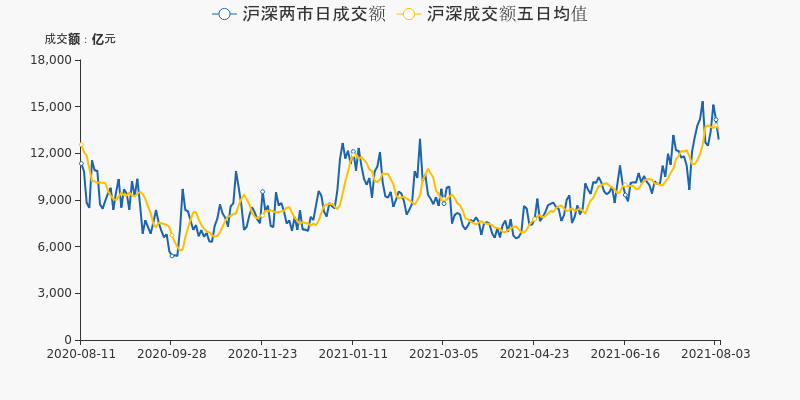

两市8月4日成交1.29万亿,106股涨停(附10大活跃股)

两市8月4日成交1.29万亿,106股涨停(附10大活跃股)

×2021-08-04 来源:东方财富Choice数据

一、量看市场交易

8月4日,沪深两市总计成交额为12928.8亿元,相较前一交易日的14180.47亿元下降8.83%。当日A股成交额低于五日均值,市场交易额持续走低。

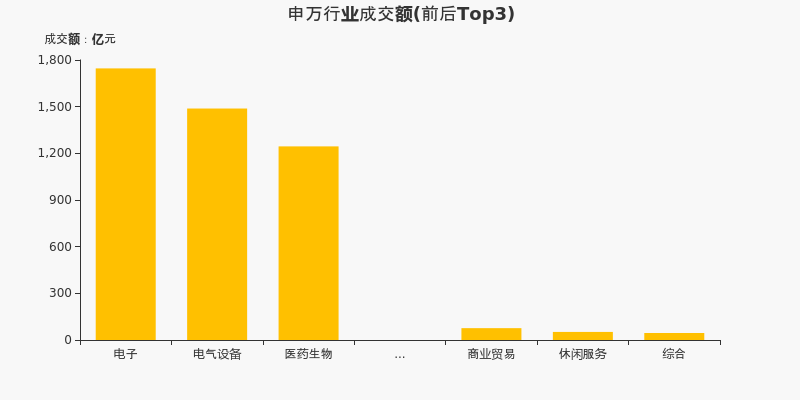

从申万一级行业来看,8月4日成交额最高的行业为电子,全日成交额达到1745.98亿元,占两市当日成交额的13.50%。跟踪热点成交行业,当日成交前三的行业分别为电子、电气设备、医药生物,前一交易日为电子、医药生物、电气设备,电气设备、电子、医药生物行业连续两日位居行业成交额前三。

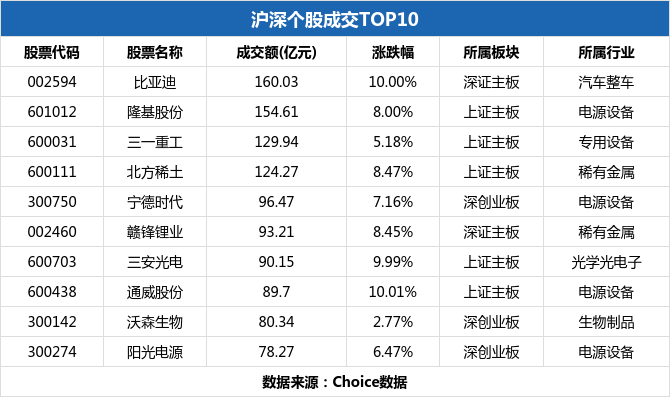

个股方面,比亚迪当日摘下成交额最高的桂冠,全日成交160.03亿元。成交额前十的个股集中于电源设备、稀有金属行业,TOP3个股分别为比亚迪、隆基股份、三一重工。

二、价寻两市偏好

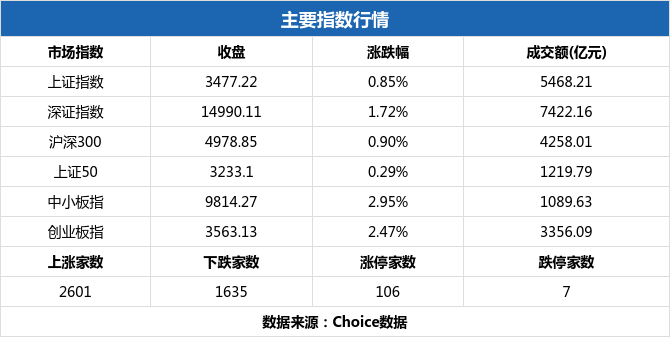

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨0.85%,当日收于3477.22点。深证成指上涨1.72%,创业板指上涨2.47%。

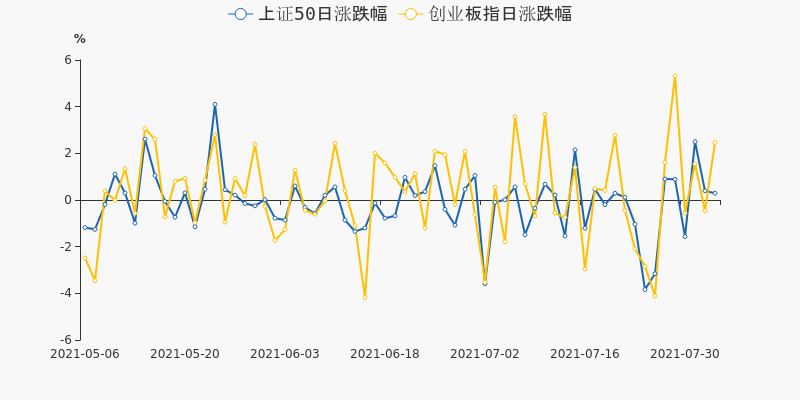

8月4日,上证50上涨0.29%,创业板指上涨2.47%,深创个股的表现优于上证权重。当日上证50和创业板指的涨跌幅差异达到2.18%,A股大小盘风格分化明显。

8月4日,沪深两市共计106只股票涨停。其中ST安信收获八连板,当日封板成功。英维克四连板,*ST易见三连板。新股金房节能当日开板,从7月29日至8月3日共计实现四连板。

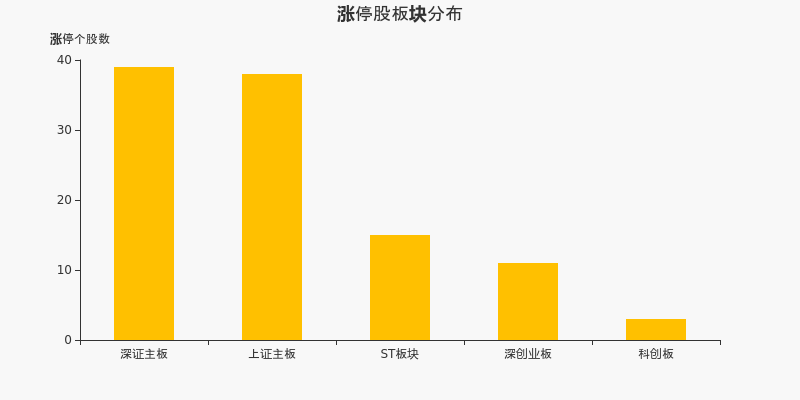

从涨停股板块分布来看,深证主板的涨停个股为39家,位居所有板块之首。上证主板次之,共计涨停38只个股。

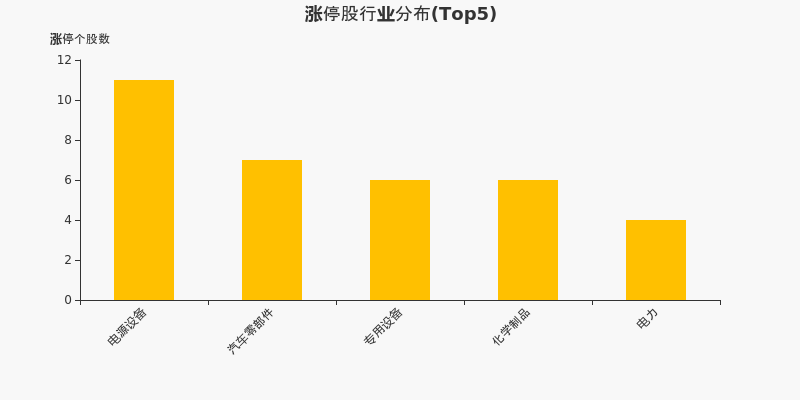

从行业分布来看,当日涨停个股多集中于电源设备、汽车零部件等行业。电源设备当日涨停个股数最多,共计涨停11家股票。

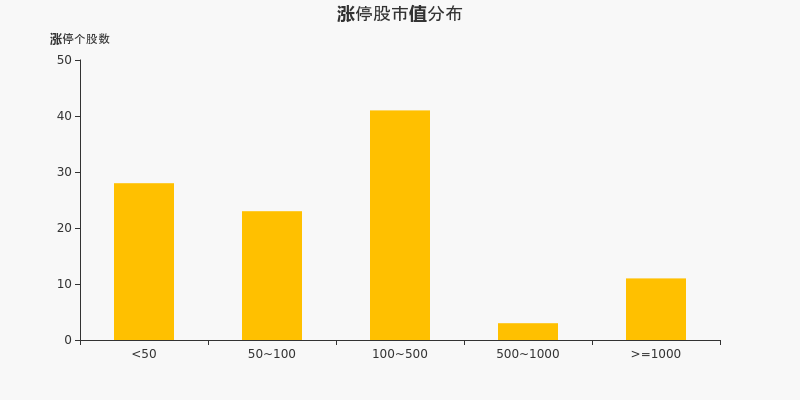

从市值分布来看,当日涨停个股多为100亿至500亿市值的中小盘股,共计涨停41只个股。市值低于50亿元的超小盘股次之,共有28家A股涨停。当日有11只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

8月4日,上证指数收于3477.22点,继续于3400-3500区间内盘整,当前已在该区间内运行3个交易日。Choice数据显示,当日沪市共计成交5468.21亿元,从近一个月筹码分布来看,大盘下方支撑线3421点,上方阻力线3550点,关注指数区间运行和突破情况。

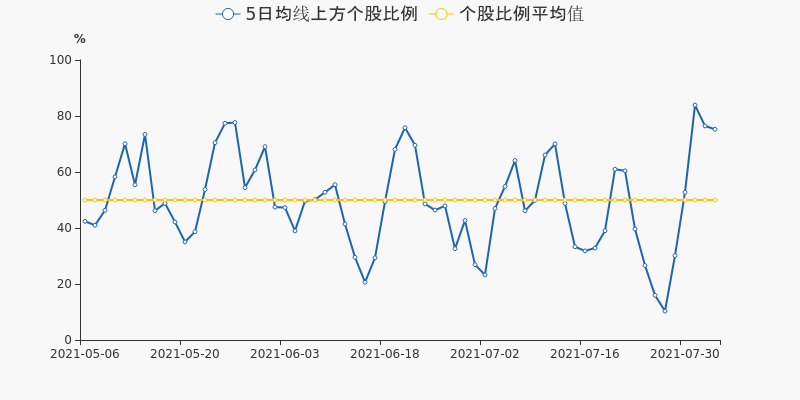

跟踪个股的均线分布,8月4日,沪深两市共有3322只个股收盘价运行于周线(5日均线)之上,占总个股数的75.26%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2028、2241只,占总个股数的45.94%、50.77%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为83.89%、76.45%、75.26%。收于5日线之上的个股比例见顶向下,连续两日下跌,但总体依然维持在均值之上。若后市比例继续向下突破,投资重心需向市场结构性机会转移。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST易见:重要股东补充质押2138万股,累计质押占其持股49.99%

*ST易见:重要股东补充质押2138万股,累计质押占其持股49.99%

×2021-07-21 来源:东方财富Choice数据

*ST易见7月22日发布公告,前十大股东滇中产业集团于2021年7月21日将2138万股进行补充质押,质押股数占所持公司股份的8.90%,占公司总股本的1.90%,质权人为中国工商银行昆明正义支行。按质押日收盘价3.36元计算,本次质押股票市值约为7183.68万元。截至最新公告日,滇中产业集团累计质押1.2亿股,占其持有公司股份总数的49.99%,占公司总股本的10.70%。

本次质押明细

股东名称 股东身份 质押

股数

(股)占所持

股比例

(%)占总股

本比例

(%)质押

起始日质押

到期日质权人 质押日

收盘价

(元)质押股

票市值

(元)是否

补充

质押云南省滇中产业发展集团有限责任公司 前十大股东 2138.00万 8.90% 1.90% 2021-07-21 - 中国工商银行昆明正义支行 3.36 7183.68万 是 数据来源:Choice数据 公司总体质押比例

另据中登公司统计,截至2021年7月16日,*ST易见累计质押1.75亿股,均为无限售股份。按统计日收盘价3.93元计算,质押市值约为6.88亿元,公司质押比例为15.60%。截至最新统计日近一个月内,*ST易见质押股数无变化。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

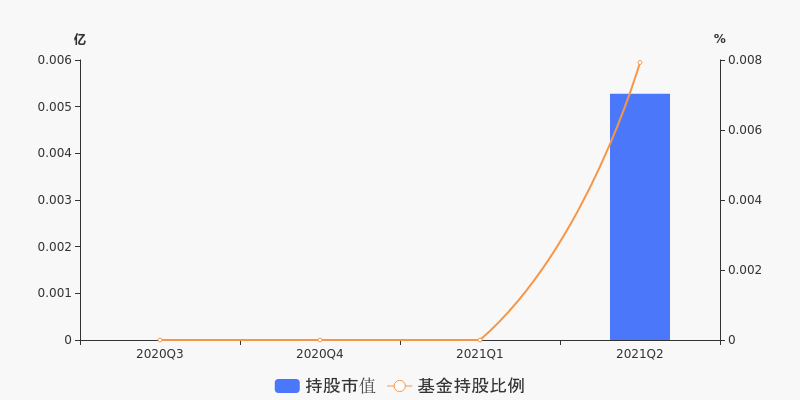

【基金持仓】基金二季度合计持有*ST易见52.77万元

【基金持仓】基金二季度合计持有*ST易见52.77万元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有4只基金持有*ST易见,合计持有8.9万股;持股市值52.77万元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有4只基金十大重仓股数据披露持有*ST易见。基金持股市值52.77万,占报告期末流通市值比例为0.01%。下图为最近4个季报公募基金持有*ST易见的情况变化:

持有*ST易见最多的基金

据2021年二季度基金十大重仓股数据,持有*ST易见最多的四大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 南方中证1000ETF 512100 5.84万 34.63万 2 南方上证380ETF 510290 2.39万 14.17万 3 华宝中证1000指数 162413 3900 2.31万 4 银华中小市值量化优选股票发起式A 005515 2785 1.65万 基金加仓榜(含新进)

相较上季度,2021年二季度4只基金的*ST易见仓位增加或新进,按照仓位增加量排名前4的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 南方中证1000ETF 512100 5.84万 5.84万 34.63万 2 南方上证380ETF 510290 2.39万 2.39万 14.17万 3 华宝中证1000指数 162413 3900 3900 2.31万 4 银华中小市值量化优选股票发起式A 005515 2785 2785 1.65万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

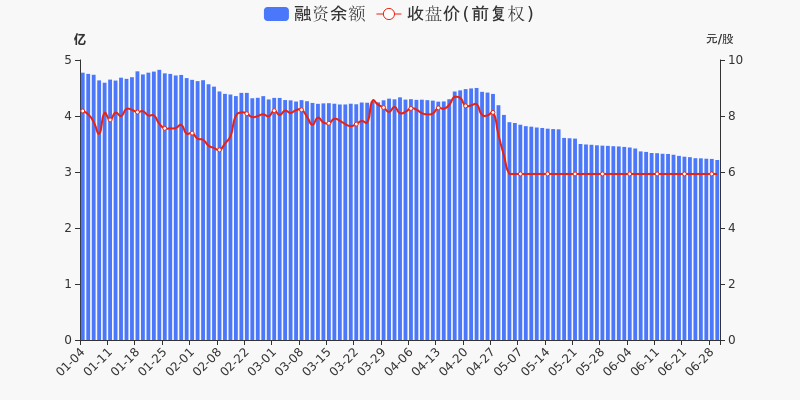

易见股份:融资余额3.1亿元,创近一年新低(07-06)

易见股份:融资余额3.1亿元,创近一年新低(07-06)

×2021-07-07 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年7月6日融资净偿还507.33万元;融资余额3.1亿元,创近一年新低,较前一日下降1.61%。

融资方面,当日融资买入0元,融资偿还507.33万元,融资净偿还507.33万元,连续49日净偿还累计1.4亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.1亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(07-06)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.15亿元,创近一年新低(07-05)

易见股份:融资余额3.15亿元,创近一年新低(07-05)

×2021-07-06 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年7月5日融资净偿还211.12万元;融资余额3.15亿元,创近一年新低,较前一日下降0.67%。

融资方面,当日融资买入0元,融资偿还211.12万元,融资净偿还211.12万元,连续48日净偿还累计1.35亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.15亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(07-05)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

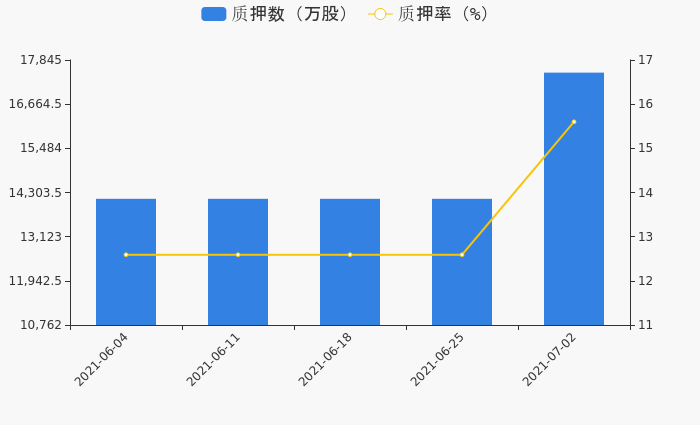

易见股份:重要股东质押3372.68万股,累计质押占其持股41.10%

易见股份:重要股东质押3372.68万股,累计质押占其持股41.10%

×2021-07-05 来源:东方财富Choice数据

易见股份7月6日发布公告,前十大股东滇中产业集团于2021年7月2日将3372.68万股进行质押,质押股数占所持公司股份的14.04%,占公司总股本的3.00%,质权人为中国进出口银行云南省分行。按质押日收盘价5.93元计算,本次质押股票市值约为2亿元。截至最新公告日,滇中产业集团累计质押9872.68万股,占其持有公司股份总数的41.10%,占公司总股本的8.80%。

本次质押明细

股东名称 股东身份 质押

股数

(股)占所持

股比例

(%)占总股

本比例

(%)质押

起始日质押

到期日质权人 质押日

收盘价

(元)质押股

票市值

(元)是否

补充

质押云南省滇中产业发展集团有限责任公司 前十大股东 3372.68万 14.04% 3.00% 2021-07-02 - 中国进出口银行云南省分行 5.93 2.00亿 否 数据来源:Choice数据 另据中登公司统计,截至2021年7月2日,易见股份累计质押1.75亿股,较上次统计增加23.86%,均为无限售股份。按统计日收盘价5.93元计算,质押市值约为10.38亿元,公司质押比例为15.60%。

公司质押情况

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

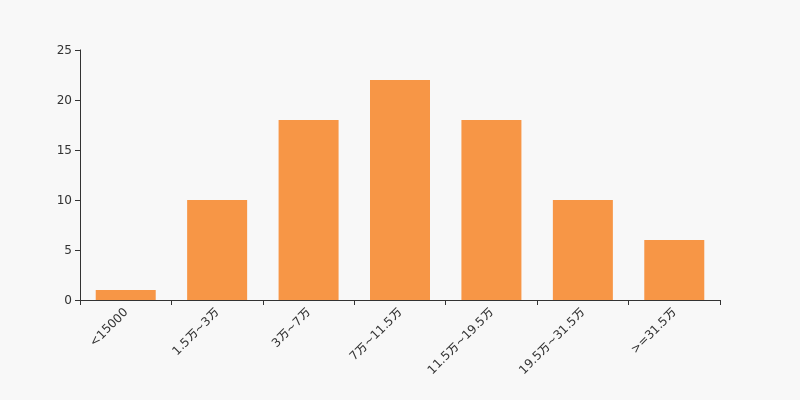

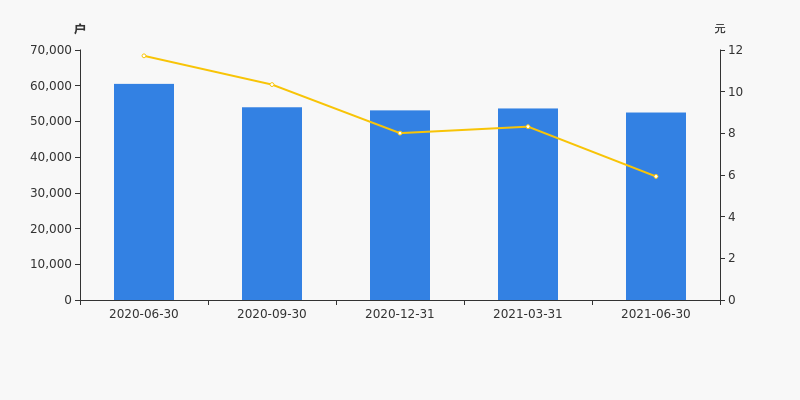

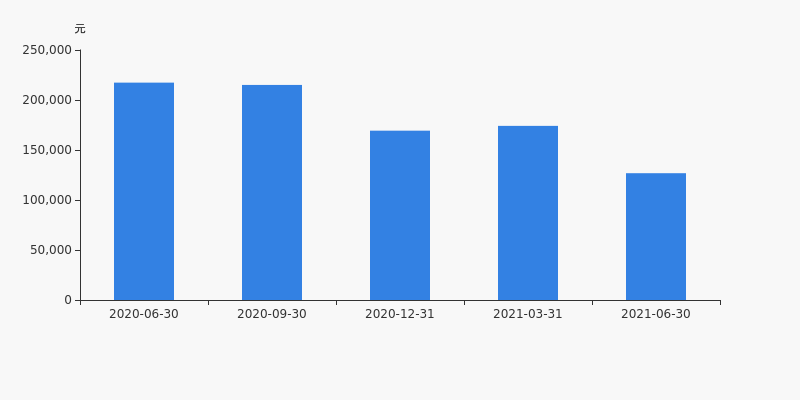

易见股份股东户数下降2.12%,户均持股12.68万元

易见股份股东户数下降2.12%,户均持股12.68万元

×2021-07-05 来源:东方财富Choice数据

易见股份2021年7月6日在年度报告中披露,截至2021年6月30日公司股东户数为5.25万户,较上期(2021年3月31日)减少1136户,减幅为2.12%。

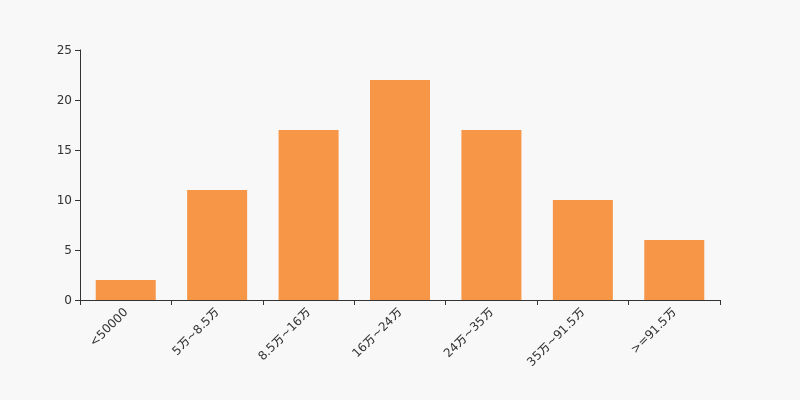

易见股份股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日非银金融行业上市公司平均股东户数为13.82万户。其中,公司股东户数处于7万~11.5万区间占比最高,为25.88%。

非银金融行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为13.25%。2020年6月30日至2021年6月30日区间股价下降49.40%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为11.22亿股,且均为流通股。户均持有流通股数量由上期的2.09万股上升至2.14万股,户均流通市值12.68万元。

户均持股金额

易见股份户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,非银金融行业A股上市公司平均户均持有流通股市值为33.45万元。其中,25.88%的公司户均持有流通股市值在16万~24万区间内。

非银金融行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

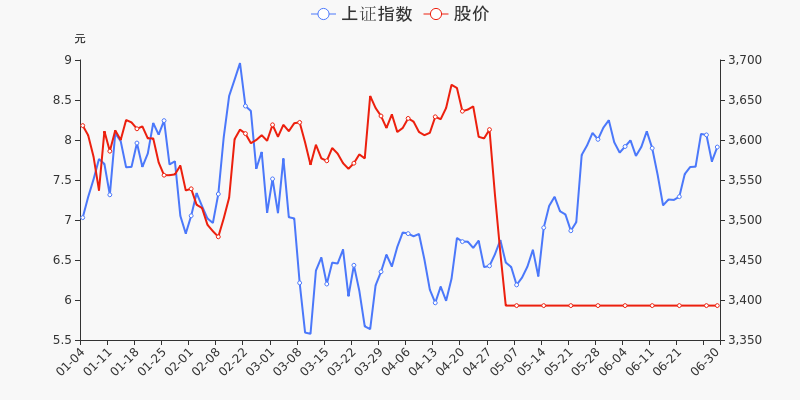

年中盘点:易见股份半年跌25.97%,跑输大盘

年中盘点:易见股份半年跌25.97%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,易见股份报收于5.93元,较2020年末的8.01元下跌25.97%。4月16日,易见股份股价最高见9.18元,最高点相较年初最大涨幅达到14.61%,4月30日盘中最低价报5.93元,股价触及上半年最低点。上半年共计3次涨停收盘,3次跌停收盘。易见股份当前最新总市值66.56亿元,在多元金融板块市值排名17/26,在两市A股市值排名1956/4445。

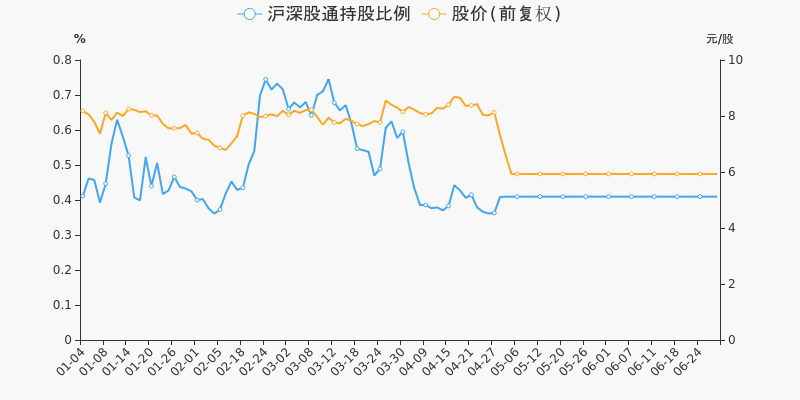

北向资金盘点

沪深股通持股方面,截止2021年6月29日收盘,易见股份沪深股通持股市值2726.3万元,较期初减少990.15万元;沪深股通持股量占A股比值为0.4%,低于期初的0.41%。

融资融券盘点

融资融券方面,截止2021年6月29日收盘,易见股份融资余额3.21亿元,较期初减少1.58亿元;融资余额占流通市值比例为4.83%,低于期初的5.33%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年易见股份共计1次登上龙虎榜,累计上榜原因1条。

监管问询盘点

监管问询方面,易见股份本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.21亿元,创近一年新低(06-29)

易见股份:融资余额3.21亿元,创近一年新低(06-29)

×2021-06-30 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月29日融资净偿还190.06万元;融资余额3.21亿元,创近一年新低,较前一日下降0.59%。

融资方面,当日融资买入0元,融资偿还190.06万元,融资净偿还190.06万元,连续44日净偿还累计1.29亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.21亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-29)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.24亿元,创近一年新低(06-24)

易见股份:融资余额3.24亿元,创近一年新低(06-24)

×2021-06-25 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月24日融资净偿还26.25万元;融资余额3.24亿元,创近一年新低,较前一日下降0.08%。

融资方面,当日融资买入0元,融资偿还26.25万元,融资净偿还26.25万元,连续41日净偿还累计1.26亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.24亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-24)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.25亿元,创近一年新低(06-23)

易见股份:融资余额3.25亿元,创近一年新低(06-23)

×2021-06-24 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月23日融资净偿还181.65万元;融资余额3.25亿元,创近一年新低,较前一日下降0.56%。

融资方面,当日融资买入0元,融资偿还181.65万元,融资净偿还181.65万元,连续40日净偿还累计1.25亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.25亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-23)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.26亿元,创近一年新低(06-22)

易见股份:融资余额3.26亿元,创近一年新低(06-22)

×2021-06-23 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月22日融资净偿还80.19万元;融资余额3.26亿元,创近一年新低,较前一日下降0.25%

融资方面,当日融资买入0元,融资偿还80.19万元,融资净偿还80.19万元,连续39日净偿还累计1.24亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.27亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-22)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.29亿元,创近一年新低(06-18)

易见股份:融资余额3.29亿元,创近一年新低(06-18)

×2021-06-19 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月18日融资净偿还204.9万元;融资余额3.29亿元,创近一年新低,较前一日下降0.62%

融资方面,当日融资买入0元,融资偿还204.9万元,融资净偿还204.9万元,连续37日净偿还累计1.21亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.29亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-18)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.31亿元,创近一年新低(06-17)

易见股份:融资余额3.31亿元,创近一年新低(06-17)

×2021-06-18 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月17日融资净偿还140.08万元;融资余额3.31亿元,创近一年新低,较前一日下降0.42%。

融资方面,当日融资买入0元,融资偿还140.08万元,融资净偿还140.08万元,连续36日净偿还累计1.19亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.31亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-17)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.32亿元,创近一年新低(06-16)

易见股份:融资余额3.32亿元,创近一年新低(06-16)

×2021-06-17 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月16日融资净偿还31.22万元;融资余额3.32亿元,创近一年新低,较前一日下降0.09%。

融资方面,当日融资买入0元,融资偿还31.22万元,融资净偿还31.22万元,连续35日净偿还累计1.18亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.32亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-16)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.33亿元,创近一年新低(06-15)

易见股份:融资余额3.33亿元,创近一年新低(06-15)

×2021-06-16 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月15日融资净偿还104.85万元;融资余额3.33亿元,创近一年新低,较前一日下降0.31%。

融资方面,当日融资买入0元,融资偿还104.85万元,融资净偿还104.85万元,连续34日净偿还累计1.18亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.33亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-15)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.34亿元,创近一年新低(06-11)

易见股份:融资余额3.34亿元,创近一年新低(06-11)

×2021-06-12 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月11日融资净偿还36.17万元;融资余额3.34亿元,创近一年新低,较前一日下降0.11%。

融资方面,当日融资买入0元,融资偿还36.17万元,融资净偿还36.17万元,连续33日净偿还累计1.17亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.34亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-11)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

易见股份:融资余额3.34亿元,创近一年新低(06-10)

易见股份:融资余额3.34亿元,创近一年新低(06-10)

×2021-06-11 来源:东方财富Choice数据

易见股份融资融券信息显示,2021年6月10日融资净偿还196.13万元;融资余额3.34亿元,创近一年新低,较前一日下降0.58%。

融资方面,当日融资买入0元,融资偿还196.13万元,融资净偿还196.13万元,连续32日净偿还累计1.16亿元。融券方面,融券卖出0股,融券偿还0股,融券余量1.02万股,融券余额6.05万元。融资融券余额合计3.34亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

易见股份融资融券交易明细(06-10)

易见股份历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

退市易见财务信息

退市易见主要指标

-

每股收益 -0.1元

-

每股净资产 -4.53元

-

每股资本公积金 3.6元

-

每股未分配利润 -9.34元

-

每股经营现金流 0.01元

-

净资产收益率ROE --

-

总资产报酬率ROA -0.58%

利润表

-

营业总收入 1.44亿

-

营业利润 -1.15亿

-

净利润 -1.2亿

-

营业收入同比增长率 -53.86%

-

净利润同比增长 -55.74%

资产负债表

-

资产总计 16.52亿

-

负债合计 68.43亿

-

股东权益合计 -51.91亿

现金流量表

-

经营活动产生的现金流量净额 1024.8万

-

投资活动产生的现金流量净额 493.02万

-

筹资活动产生的现金流量净额 -1145.97万

股东结构

退市易见股本结构

-

总股本 11.22亿股

-

流通股份 11.22亿股

-

股东人数 43824户较上期变化-4367户

-

人均持股 2.56万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 云南省滇中产业发展集团有限责任公司 | 21.4% | 未变 |

| 云南工投君阳投资有限公司 | 18% | 未变 |

| 云南九天投资控股集团有限公司 | 10.17% | 减持 |

| 云南省工业投资控股集团有限责任公司 | 9.34% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 云南省滇中产业发展集团有限责任公司 | 21.4% | 未变 |

| 云南工投君阳投资有限公司 | 18% | 未变 |

| 云南九天投资控股集团有限公司 | 10.47% | 减持 |

| 云南省工业投资控股集团有限责任公司 | 9.34% | 未变 |

| 张强 | 0.47% | 减持 |

| 刘成全 | 0.3% | 新进 |

| 黄蓉 | 0.29% | 新进 |

| 张学农 | 0.24% | 未变 |

| 滕世来 | 0.18% | 未变 |

| 李莹 | 0.18% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-11 12:10:09

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!