腾邦退上市公司信息

股票代码

300178.SZ

腾邦国际商业服务集团股份有限公司是中国商业服务第一股(股票代码:300178),中国旅游行业的龙头企业。业务涵盖旅游度假、航空运营、商旅管理、金融服务四大板块。腾邦商旅贯彻执行“资源×渠道×服务”构建大旅游生态圈的战略,深化构筑“以旅游主业为核心、以航空运营为翅膀”的产业生态圈,是国家商务部首批"商贸服务典型企业"、国家科技部“现代服务业创新发展示范企业”、国家级高新技术企业。公司通过遍布全球的服务网络,腾邦商旅经过22年的努力,夯实了中国旅游业龙头企业地位,并持续完善旅游全产业链布局,打造高端商业服务的第一民族品牌!腾邦商旅的愿景是成为世界最大的旅游集团之一。

公司相关概念

腾邦退介绍

扫码开户交易

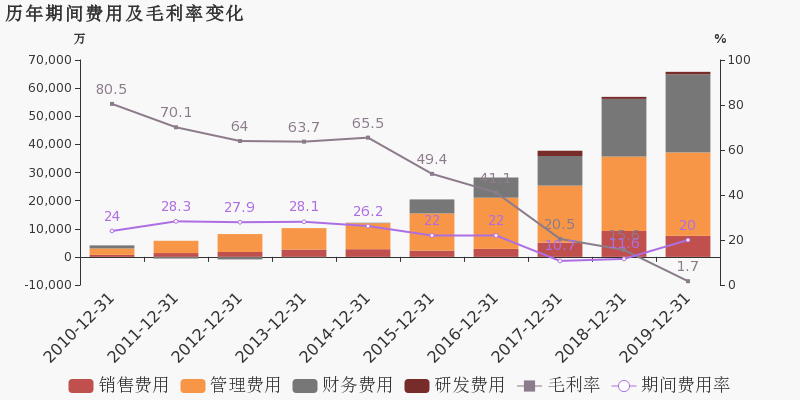

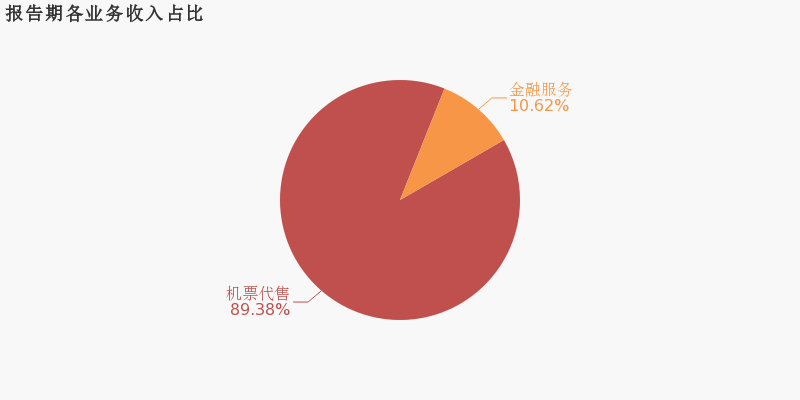

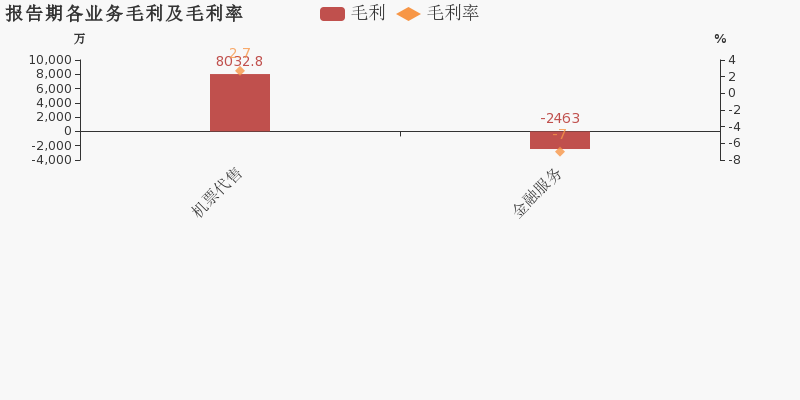

腾邦退主营收入构成

腾邦退行业对比

腾邦退相关基金

重仓基金

暂无数据

腾邦退公司信息

腾邦退公司新闻

-

【图解中报】*ST腾邦:2021上半年归母净利润为-2.2亿元,同比延续亏损态势

【图解中报】*ST腾邦:2021上半年归母净利润为-2.2亿元,同比延续亏损态势

×2021-08-29 来源:东方财富Choice数据

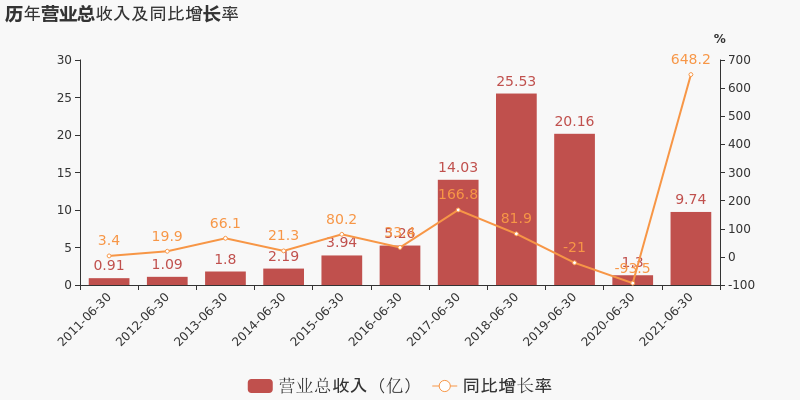

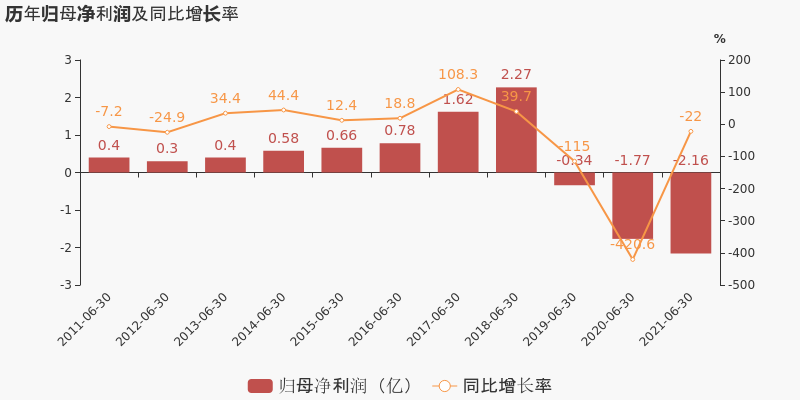

*ST腾邦于2021年8月30日披露中报,公司2021上半年实现营业总收入9.7亿,同比增长648.2%;实现归母净利润-2.2亿,上年同期为-1.8亿元,亏损幅度扩大。

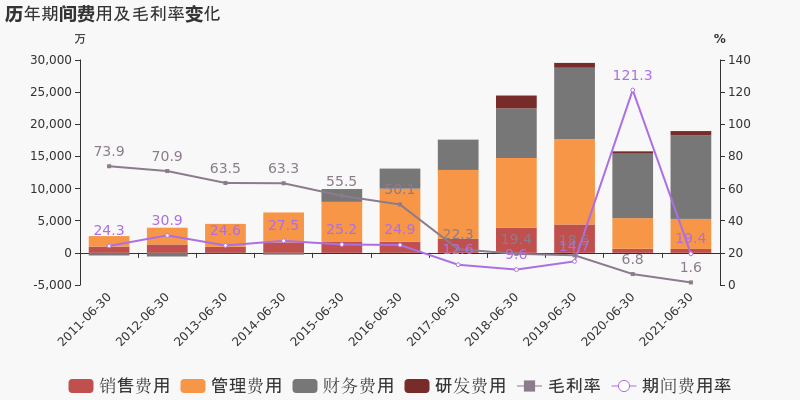

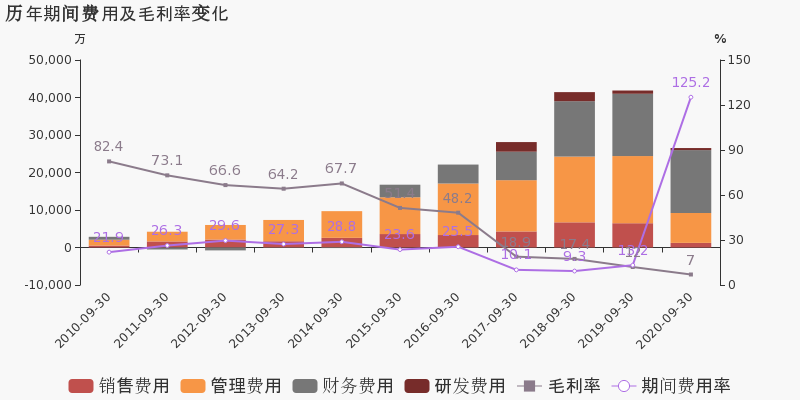

期间费用率下降101.8%,费用管控效果显著,营业成本大幅上升690%,经营性现金流大幅上升228.4%

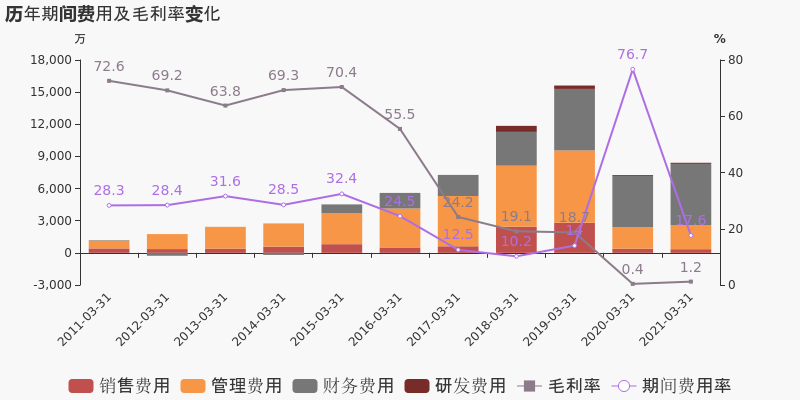

公司2021半年度营业成本9.6亿,同比增长690%,高于营业收入648.2%的增速,导致毛利率下降5.2%。期间费用率为19.4%,较去年下降101.8%,费用管控效果显著。经营性现金流由-8931.6万增加至1.1亿,同比上升228.4%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为89.7%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

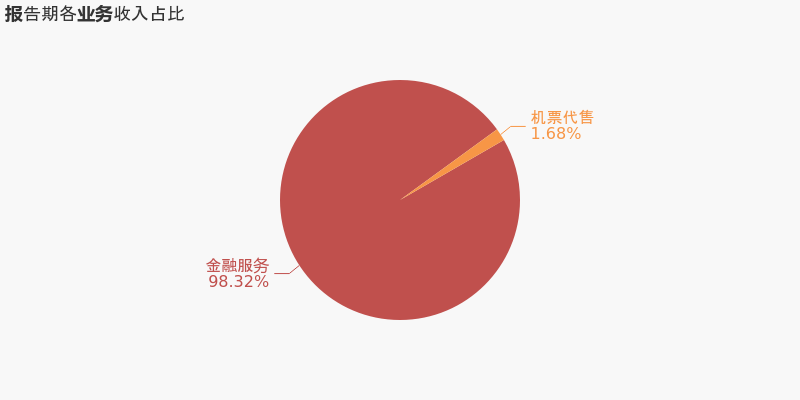

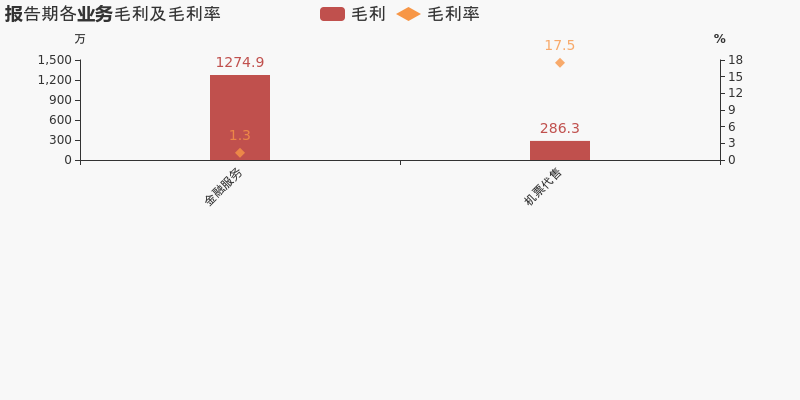

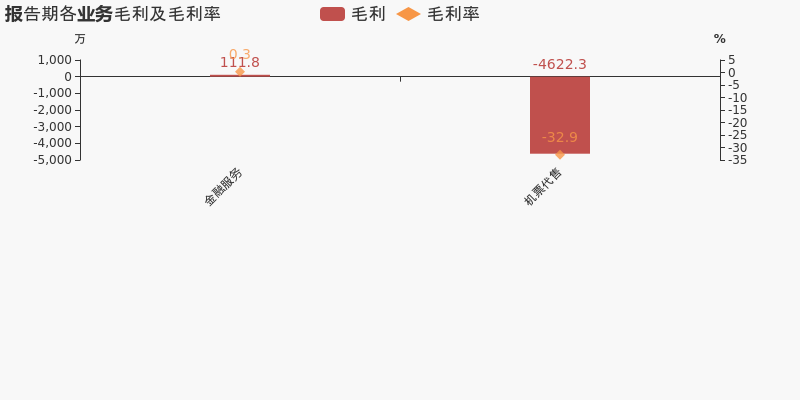

本期“金融服务”营收贡献较大

从业务结构来看,“金融服务”是企业营业收入的主要来源。具体而言,“金融服务”营业收入为9.6亿,营收占比为98.3%,毛利率为1.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST腾邦股东户数下降21.00%,户均持股3.93万元

*ST腾邦股东户数下降21.00%,户均持股3.93万元

×2021-08-29 来源:东方财富Choice数据

*ST腾邦2021年8月30日在半年度报告中披露,截至2021年6月30日公司股东户数为3.97万户,较上期(2021年3月31日)减少1.06万户,减幅为21.00%。

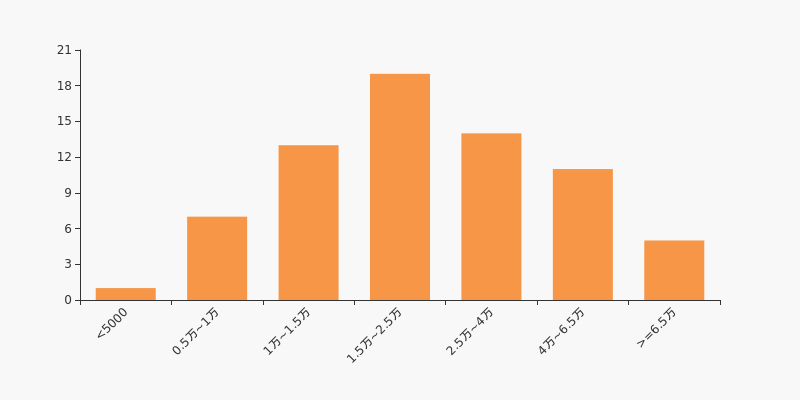

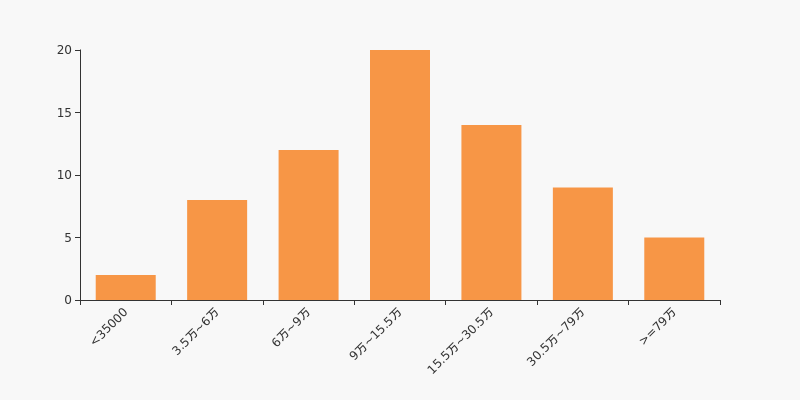

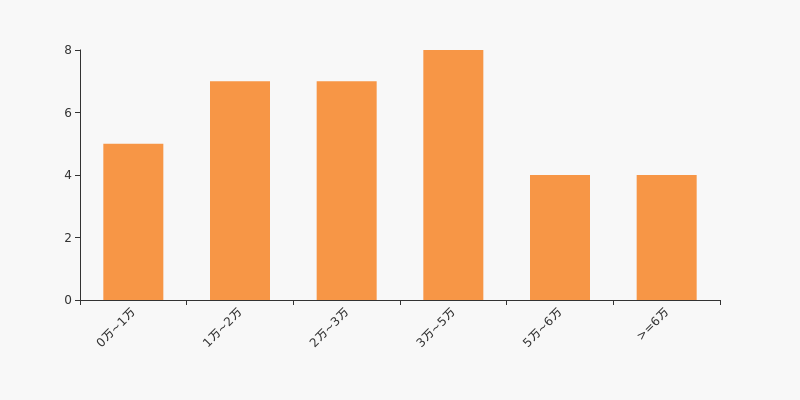

*ST腾邦股东户数高于行业平均水平。根据Choice数据,截至2021年6月30日社会服务行业上市公司平均股东户数为2.85万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为27.14%。

社会服务行业股东户数分布

股东户数与股价

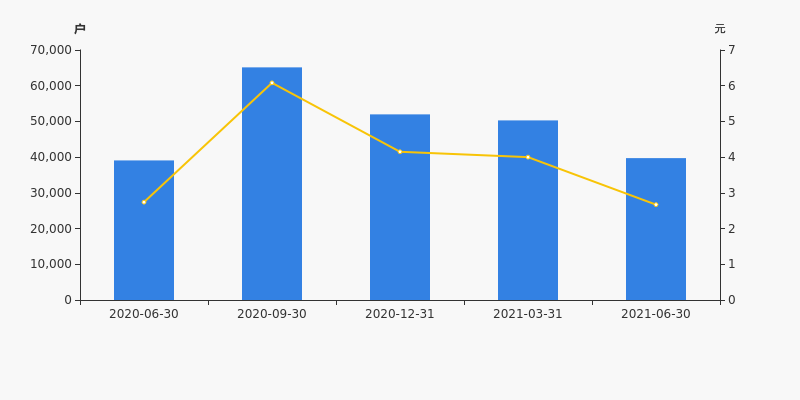

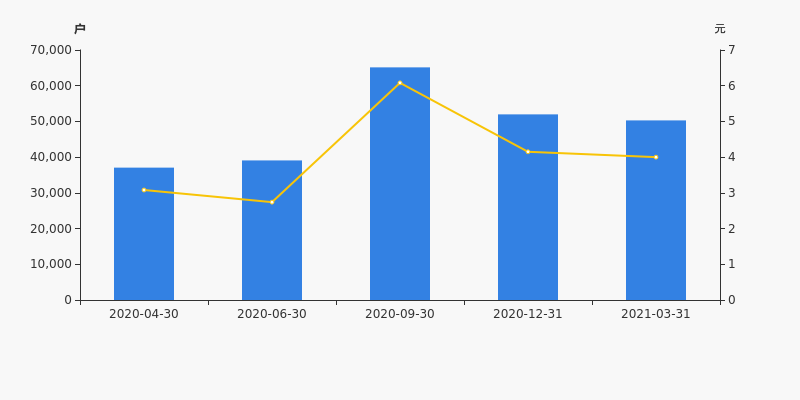

自2020年9月30日以来,公司股东户数连续3期下降,截至目前减幅为39.01%。2020年9月30日至2021年6月30日区间股价下降56.09%。

股东户数及股价

股东户数与股本

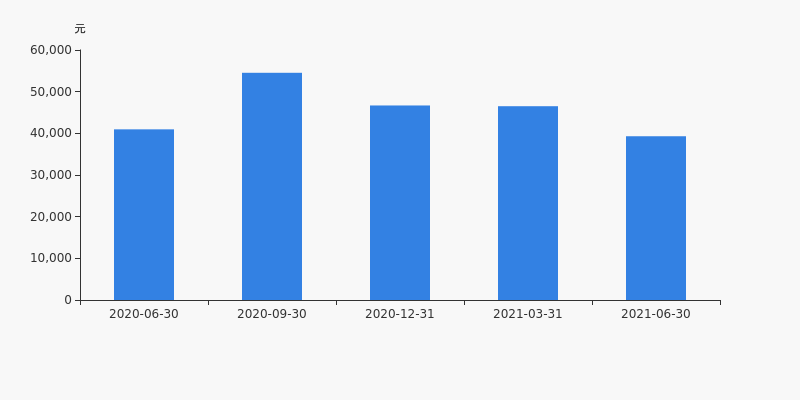

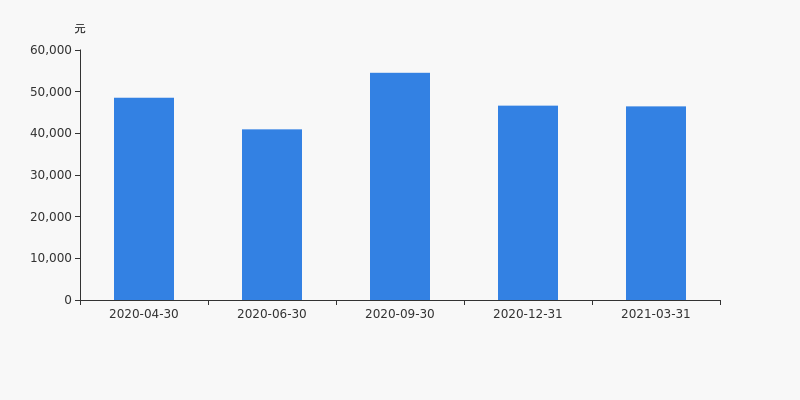

截至2021年6月30日,公司最新总股本为6.17亿股,其中流通股本为5.85亿股。户均持有流通股数量由上期的1.16万股上升至1.47万股,户均流通市值3.93万元。

户均持股金额

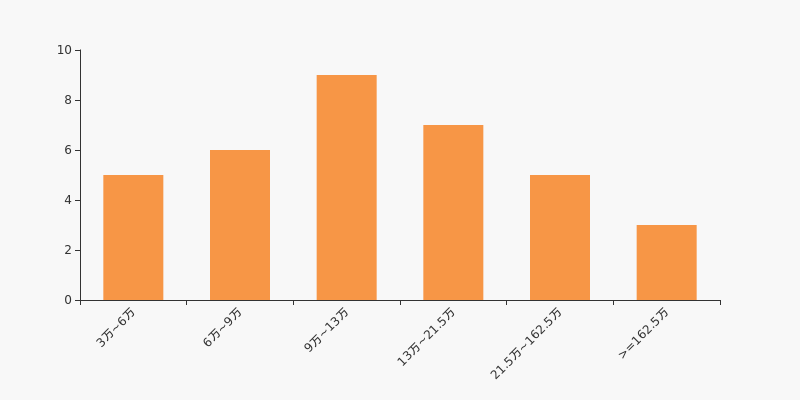

*ST腾邦户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,社会服务行业A股上市公司平均户均持有流通股市值为30.88万元。其中,28.57%的公司户均持有流通股市值在9万~15.5万区间内。

社会服务行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST腾邦半年跌35.66%,跑输大盘

年中盘点:*ST腾邦半年跌35.66%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

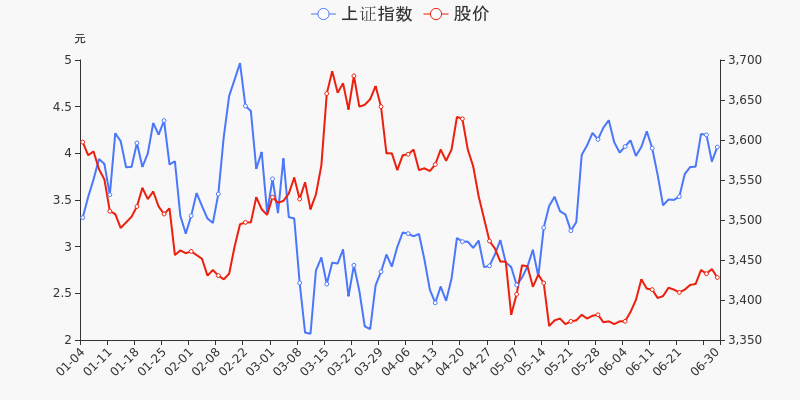

统计数据显示,截至2021年6月30日收盘,*ST腾邦报收于2.67元,较2020年末的4.15元下跌35.66%。3月17日,*ST腾邦股价最高见5.14元,最高点相较年初最大涨幅达到23.86%,5月7日盘中最低价报1.92元,股价触及上半年最低点。上半年共计1次涨停收盘,1次跌停收盘。*ST腾邦当前最新总市值16.46亿元,在旅游酒店板块市值排名34/38,在两市A股市值排名4250/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST腾邦共计3次登上龙虎榜,累计上榜原因4条。上半年成交额最高的3次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-15 4.93亿 19.90 日涨幅达到15%的前5只证券

有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券05-07 1.63亿 9.69 有价格涨跌幅限制的日价格振幅达到30%的前五只证券 05-06 1488.60万 -20.07 有价格涨跌幅限制的日收盘价格跌幅达到15%的前五只证券 监管问询盘点

监管问询方面,*ST腾邦本年度共计收到5份监管问询函件,其中3次为交易所关注函。最近5次监管问询记录如下表:

日期 监管问询详情 06-28 300178:*ST腾邦年报问询函 05-12 300178:*ST腾邦年报问询函 04-20 300178:腾邦国际关注函 03-29 300178:腾邦国际关注函 02-01 300178:腾邦国际关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST腾邦收到交易所年报问询函

*ST腾邦收到交易所年报问询函

×2021-06-28 来源:东方财富Choice数据

2021年6月28日,深交所向*ST腾邦(300178)发出年报问询函,提出了3个要求,包括“说明针对以上应付款余额函证的具体明细及回函情况,并针对以上应付账款的真实存在性发表明确的审计意见”等,并要求公司于2021年7月5日前书面回复该函件。

点击查看PDF原文

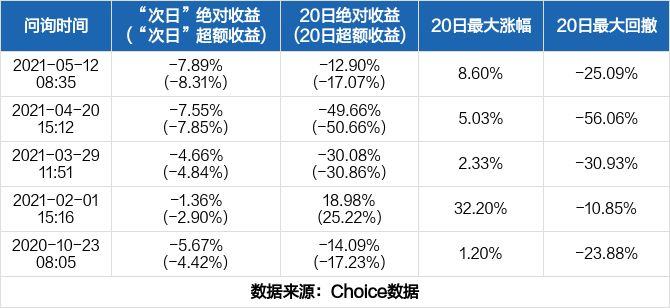

除本次外,近一年*ST腾邦还收到过5次问询函。历史数据显示,收到问询函后均有不同程度的下跌,其中最大跌幅达7.89%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

全市场个股问询后表现

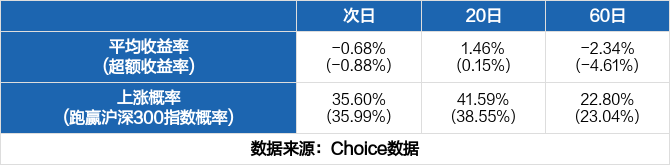

统计近一年的全市场数据,东方财富Choice数据显示,共有1069只股票收到2070次问询函,其中737次第二日股价上涨,1202次股价下跌,全市场次日平均收益率为-0.68%,超额收益率为-0.88%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为0.15%、-4.61%,跑赢指数的概率分别为38.55%、23.04%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾邦国际股东户数下降3.25%,户均持股4.65万元

腾邦国际股东户数下降3.25%,户均持股4.65万元

×2021-04-29 来源:东方财富Choice数据

腾邦国际2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为5.03万户,较上期(2020年12月31日)减少1687户,减幅为3.25%。

腾邦国际股东户数高于行业平均水平。根据Choice数据,截至2021年3月31日休闲服务行业上市公司平均股东户数为3.14万户。其中,公司股东户数处于3万~5万区间占比最高,为22.86%。

休闲服务行业股东户数分布

股东户数与股价

2020年4月30日至今,公司股东户数显著增长,区间涨幅为35.68%。2020年4月30日至2021年3月31日区间股价上涨29.87%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为6.17亿股,其中流通股本为5.84亿股。户均持有流通股数量由上期的1.12万股上升至1.16万股,户均流通市值4.65万元。

户均持股金额

腾邦国际户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,休闲服务行业A股上市公司平均户均持有流通股市值为49.1万元。其中,25.71%的公司户均持有流通股市值在9万~13万区间内。

休闲服务行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】腾邦国际:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】腾邦国际:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-29 来源:东方财富Choice数据

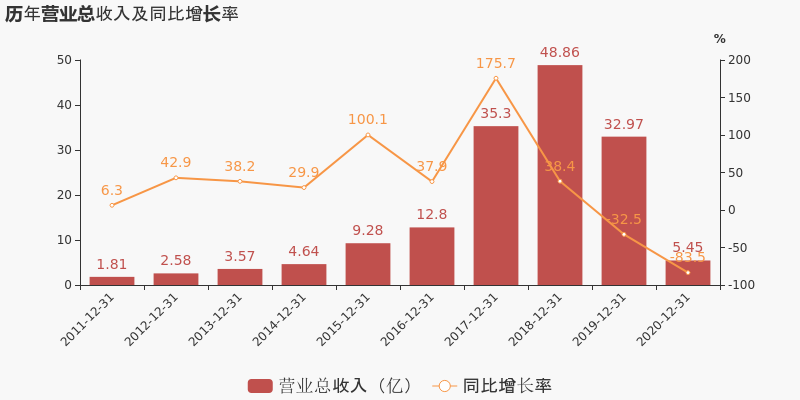

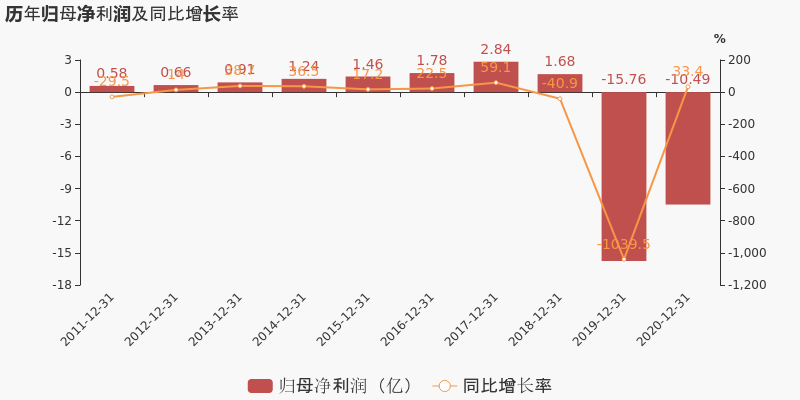

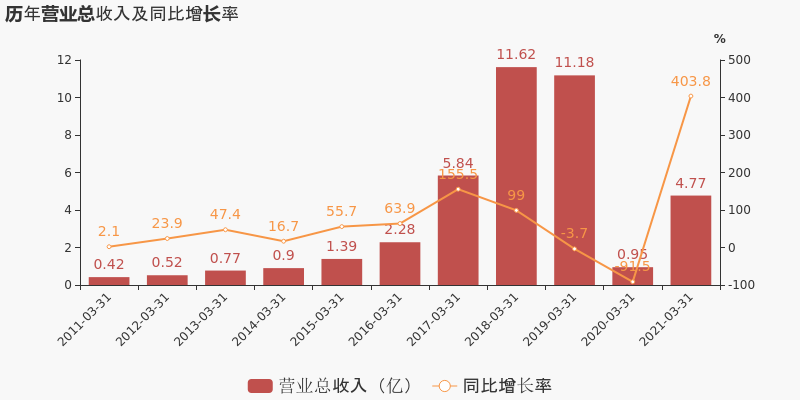

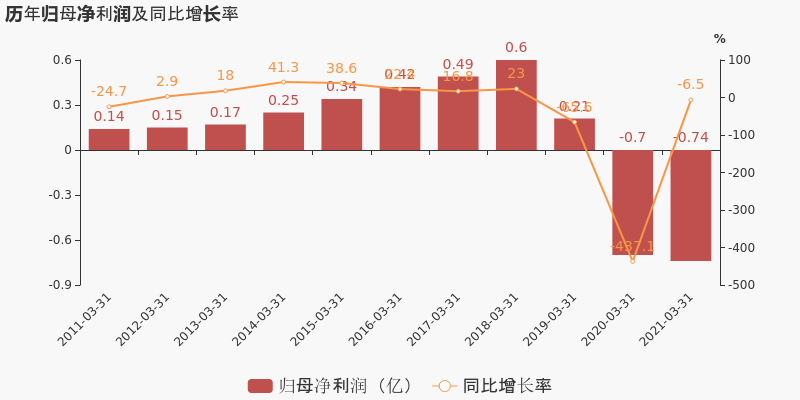

腾邦国际于2021年4月30日披露年报,公司2020年实现营业总收入5.5亿,同比下降83.5%,降幅较去年同期扩大;实现归母净利润-10.5亿,上年同期为-15.8亿元,亏损幅度收窄。2021年一季度公司实现营业总收入4.8亿,同比增长403.8%;归母净利润-7437.6万,上年同期为-6981万,亏损幅度扩大。

期间费用率升高55.4%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

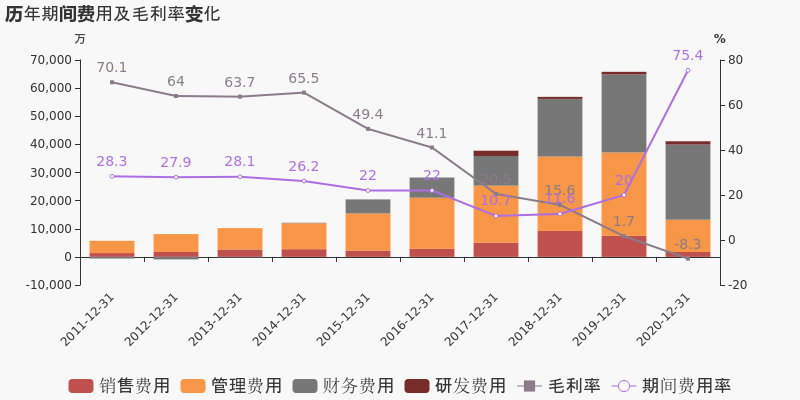

公司2020年营业成本5.9亿,同比下降81.8%,低于营业收入83.5%的下降速度,毛利率下降10%。期间费用率为75.4%,较上年升高55.4%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-7725.1万,上期为-5.4亿。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为92.4%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

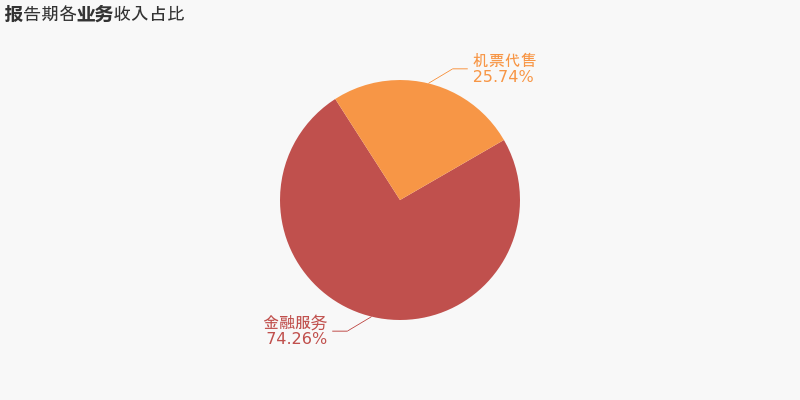

本期“金融服务”营收贡献较大

从业务结构来看,“金融服务”是企业营业收入的主要来源。具体而言,“金融服务”营业收入为4亿,营收占比为74.3%,毛利率为0.3%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】腾邦国际:2021年一季度归母净利润为-7438万元,同比延续亏损态势

【图解季报】腾邦国际:2021年一季度归母净利润为-7438万元,同比延续亏损态势

×2021-04-29 来源:东方财富Choice数据

腾邦国际于2021年4月30日披露一季报,公司2021年一季度实现营业总收入4.8亿,同比增长403.8%;实现归母净利润-7437.6万,上年同期为-6981万元,亏损幅度扩大。

期间费用率下降59%,费用管控效果显著,营业成本大幅上升399.8%,经营性现金流大幅上升362.3%

公司2021一季度营业成本4.7亿,同比增长399.8%,低于营业收入403.8%的增速,导致毛利率上升0.8%。期间费用率为17.6%,较去年下降59%,费用管控效果显著。经营性现金流大幅上升362.3%至4481.5万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾邦国际:2020年前三季度归母净利润为-4.3亿元,亏损同比扩大

腾邦国际:2020年前三季度归母净利润为-4.3亿元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

腾邦国际于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入2.1亿,同比下降93.3%;实现归母净利润-4.3亿,上年同期为-1.3亿元,亏损幅度扩大。报告期内,公司毛利率为7%,同比降低5.1个百分点,净利率为-217.2%,同比降低212.6个百分点。

期间费用率升高111.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020三季度营业成本2亿,同比下降92.9%,低于营业收入93.3%的下降速度,毛利率下降5.1%。期间费用率为125.2%,较上年升高111.9%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-9876.7万,上期为-4.3亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾邦国际:2020上半年归母净利润为-1.8亿元,亏损同比扩大

腾邦国际:2020上半年归母净利润为-1.8亿元,亏损同比扩大

×2020-08-27 来源:东方财富Choice数据

腾邦国际于2020年8月28日披露中报,公司2020上半年实现营业总收入1.3亿,同比下降93.5%;实现归母净利润-1.8亿,上年同期为-3394.1万元,亏损幅度扩大。报告期内,公司毛利率为6.8%,同比降低11.6个百分点,净利率为-148.6%,同比降低148.2个百分点。

期间费用率升高106.6%,对公司业绩形成拖累,营业成本大幅下降

公司2020半年度营业成本1.2亿,同比下降92.6%,低于营业收入93.5%的下降速度,毛利率下降11.6%。期间费用率为121.3%,较上年升高106.6%,对公司业绩形成拖累。

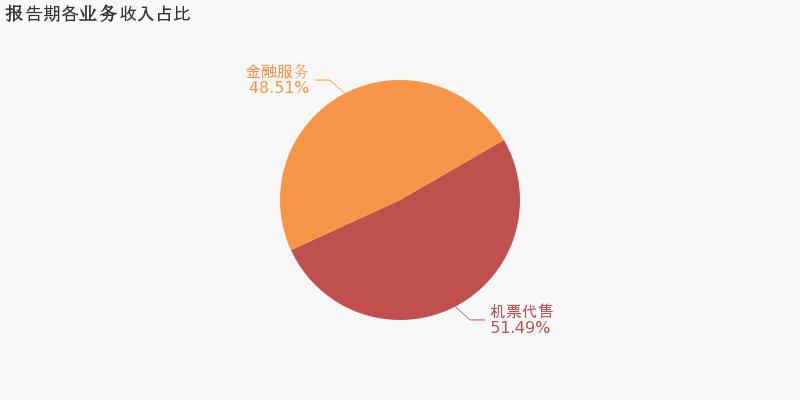

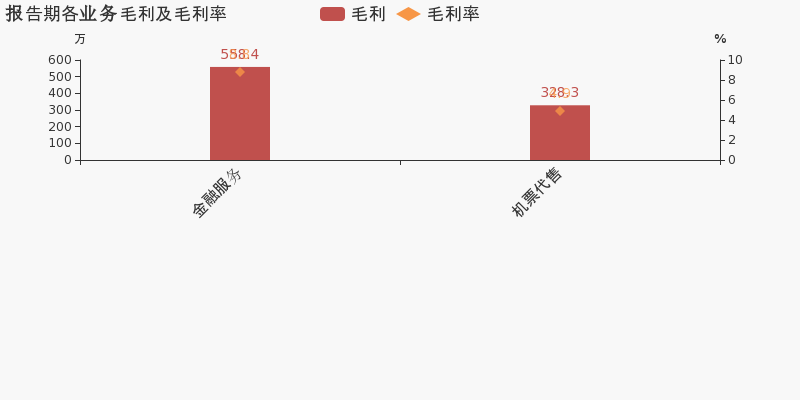

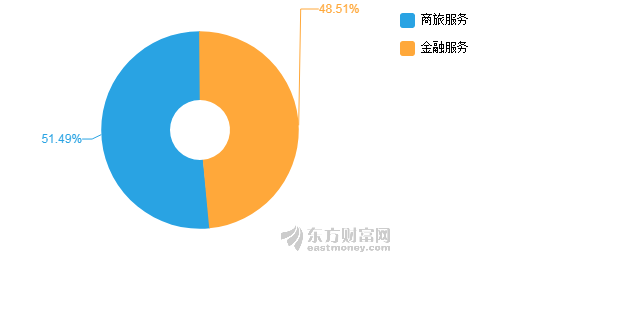

本期“机票代售”营收贡献较大

从业务结构来看,“机票代售”是企业营业收入的主要来源。具体而言,“机票代售”营业收入为6705.3万,营收占比为51.5%,毛利率为4.9%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

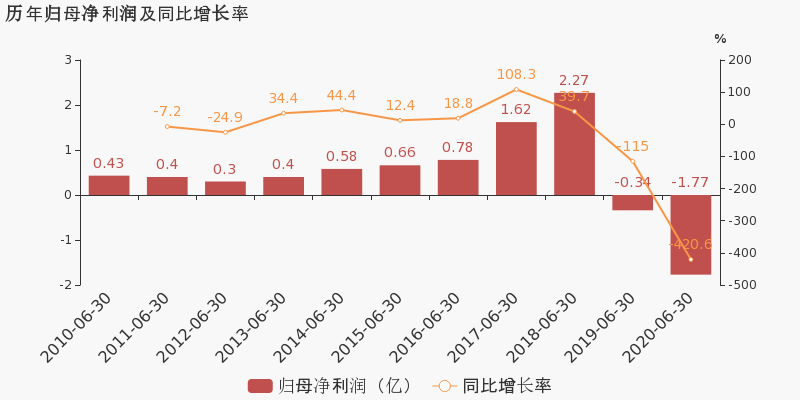

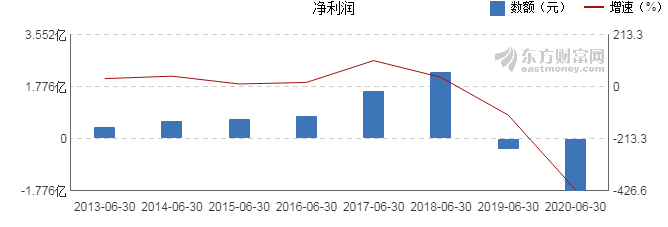

【图解中报】腾邦国际2020年上半年净利润-1.77亿元 同比下降420.58%

【图解中报】腾邦国际2020年上半年净利润-1.77亿元 同比下降420.58%

×2020-08-27 来源:东方财富Choice数据

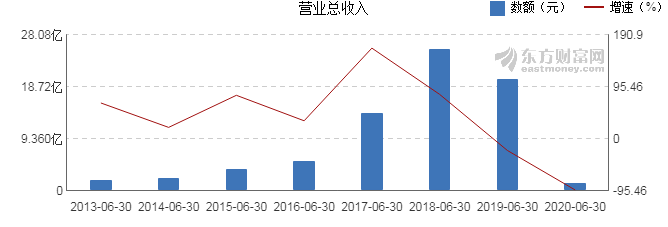

腾邦国际8月28日最新公布的2020年中报显示,其营业收入1.30亿元,同比下降93.54%;归属于上市公司股东的净利润-1.77亿元,同比下降420.58%。基本每股收益-0.29元。

近年来,公司的业绩情况如下表所示:

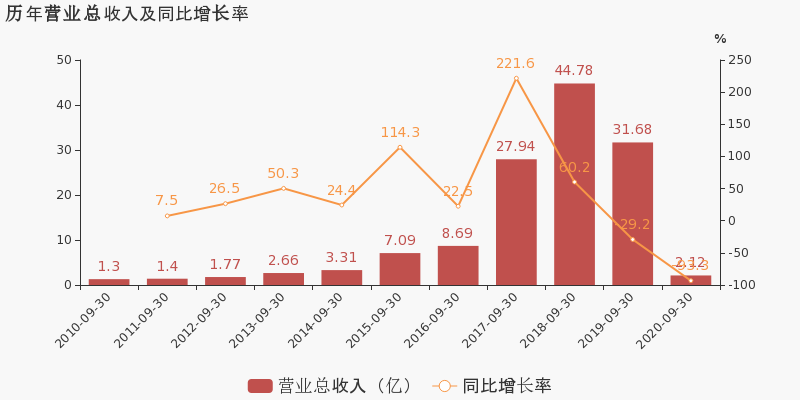

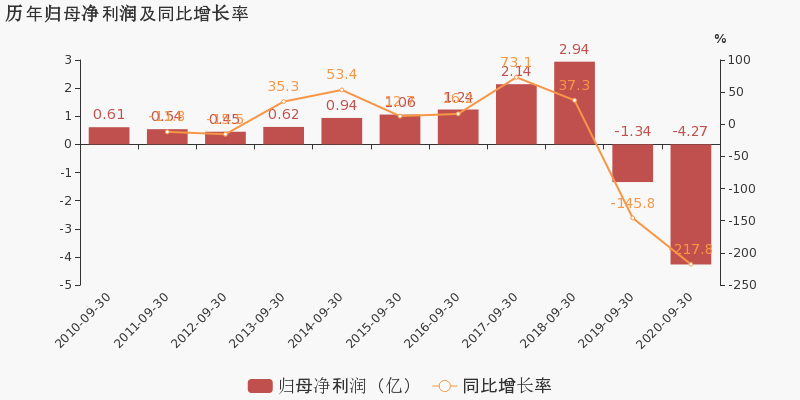

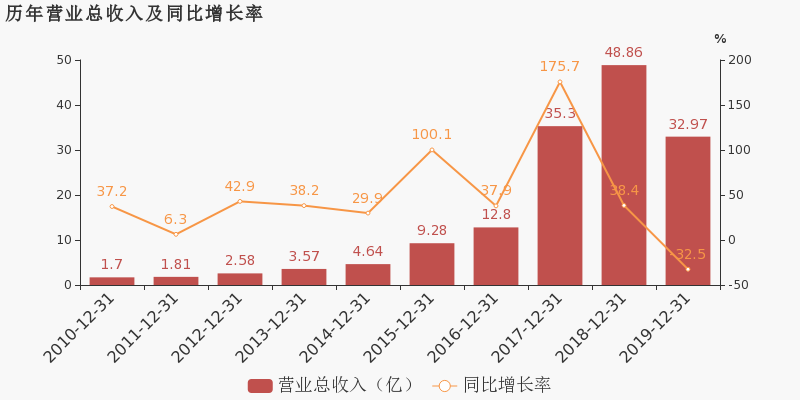

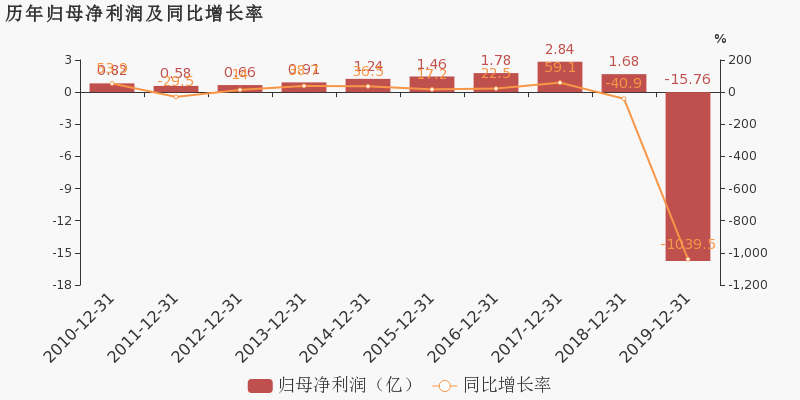

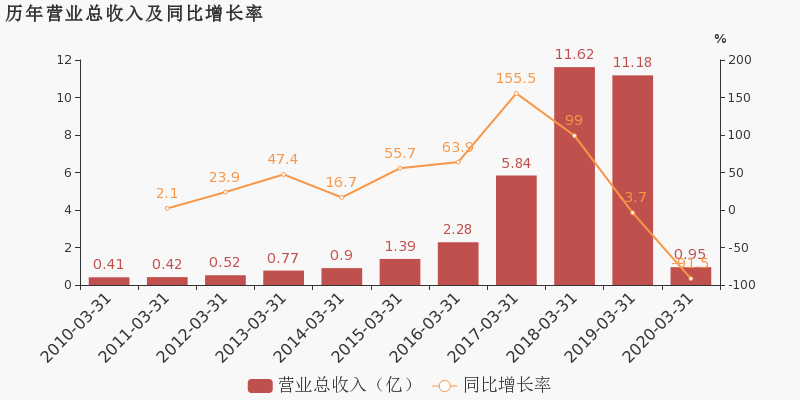

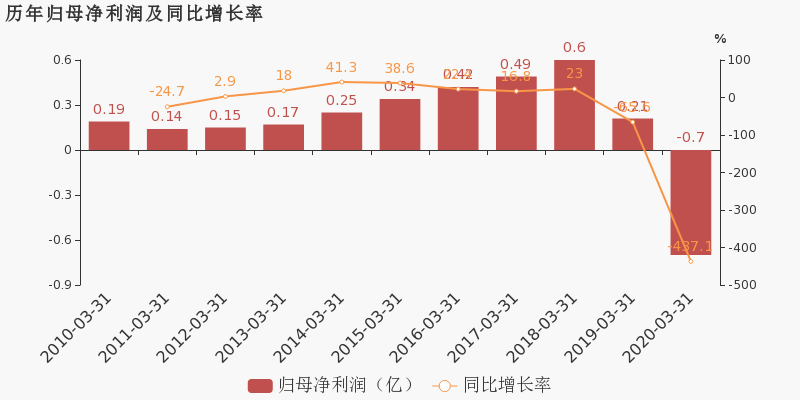

腾邦国际历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 1.30亿 -93.54 -1.77亿 -420.58 -0.29 1.95 -0.15 - -13.73 2020-03-31 9468万 -91.53 -6981万 -437.09 -0.1141 2.13 0.02 - -5.2 2019-12-31 33.0亿 -32.52 -15.8亿 -1039.49 -2.5758 2.23 -0.87 - -77.46 2019-09-30 31.7亿 -29.25 -1.34亿 -145.75 -0.22 4.38 -0.69 - -4.85 2019-06-30 20.2亿 -21.04 -3394万 -114.95 -0.06 4.56 -0.23 - -1.2 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

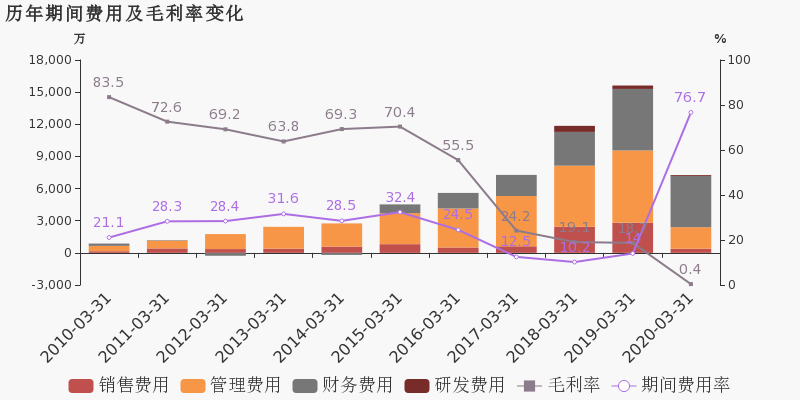

公司中报披露的营业收入按产品分类情况如下图:

经营评述

2020年春节期间,全球爆发了新冠肺炎疫情,旅游行业受到了严重冲击,公司旅游业务、商旅业务、机票酒店业务等受到巨大冲击,经营规模明显下降。报告期内,公司实现营业收入1.3亿元,同比下降93.54%;归属于上市公司股东的净利润-1.77亿元,同比下降420.58%。报告期内完成的主要经营工作如下:1.在疫情期间,为了适应新的市场环境,公司积极转型,将公司定位为以“科技×渠道×服务”为依托的新型商业服务提供商。2.公司积极响应国家和地方政府的号召,在认真做好新冠肺炎疫情防控的前提下,稳步推进复工复产,积极与客户沟通,实行业务精细化管理和降本增效等措施,降低疫情对公司经营的影响。3.公司依托22年的行业经验和科技积淀,为上下游企业和代理人提供技术解决方案和覆盖商旅出行全流程的技术平台、工具、接口、数据、资源、运营管理等多种服务;为旅游企业、差旅管理企业和旅行者等出行人提供资源采购、科技支付、保险经纪等集成化服务平台。

(注:数据来源东方财富Choice数据,截至2020年8月28日)

-

腾邦国际:2019年度财报被出具无法(拒绝)表示意见的审计报告

腾邦国际:2019年度财报被出具无法(拒绝)表示意见的审计报告

×2020-04-30 来源:东方财富Choice数据

腾邦国际于2020年5月1日披露年报,公司2019年实现营业总收入33亿,同比下降32.5%;实现归母净利润-15.8亿,上年同期为1.7亿元,未能维持盈利状态。20年一季度公司实现营业总收入9468.1万,同比下降91.5%;归母净利润-6981万,同比下降437.1%。

期间费用率升高8.3%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2019年营业成本32.4亿,同比下降21.4%,低于营业收入32.5%的下降速度,毛利率下降13.9%。期间费用率为20%,较上年升高8.3%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-5.4亿,上期为-14.7亿。公司本期研发投入为902.4万,同比下降42%。研发投入全部费用化,不作资本化处理。

本期“机票代售”营收贡献较大

从业务结构来看,“机票代售”是企业营业收入的主要来源。具体而言,“机票代售”营业收入为29.5亿,营收占比为89.4%,毛利率为2.7%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

腾邦国际:2020年一季度归母净利润同比盈转亏,毛利率下降18.3%

腾邦国际:2020年一季度归母净利润同比盈转亏,毛利率下降18.3%

×2020-04-30 来源:东方财富Choice数据

腾邦国际于2020年5月1日披露一季报,公司2020年一季度实现营业总收入9468.1万,同比下降91.5%,降幅较去年同期扩大;实现归母净利润-6981万,上年同期为2071万元,未能维持盈利状态。报告期内,公司毛利率为0.4%,同比降低18.3个百分点,净利率为-78%,同比降低80.2个百分点。

期间费用率升高62.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升103.2%

公司2020一季度营业成本9427.5万,同比下降89.6%,低于营业收入91.5%的下降速度,毛利率下降18.3%。期间费用率为76.7%,较上年升高62.7%,对公司业绩形成拖累。经营性现金流由-3.1亿增加至969.5万,同比上升103.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

史上最惨一季报!仅5个行业营收正增长 财报数据透视下 一览中国经济的众生相!

史上最惨一季报!仅5个行业营收正增长 财报数据透视下 一览中国经济的众生相!

×2020-04-30 来源:东方财富Choice数据

截至4月30日上午,A股3832家上市公司中,除开金洲慈航、*ST索菱、坚瑞沃能、神雾环保、腾邦国际、暴风集团、*ST新亿、瀚叶股份、广东榕泰等9家公司外,其余3523家上市公司均已披露2020年一季报数据。

东方财富Choice数据显示,2020年一季度,A股上市公司合计实现营业收入10.59万亿元,同比下降7.91%;合计实现归母净利润8232.12亿元,同比下降23.45%。

本文将从总体数据出发,分季度、分行业、分板块,拆解2020年一季报,这个最惨财报季中,作为行业地位显著,实力强劲的上市公司,这3000多家公司盛衰背后,无疑能很好反映出当前中国经济的现状。

我们一起来看。

1

最惨财报季背后,中国经济的众生相

东方财富Choice数据显示,2020年一季度,A股上市公司合计实现营业收入105937.61亿元,同比下滑7.91%。同比增速方面,自2011年一季度以来,首次出现负增长。

数据来源:东方财富Choice数据

归母净利润方面,2020年一季度,A股上市公司合计实现归母净利润8232.12亿元,同比下滑23.45%。

同比增速方面,归母净利润的下滑幅度大幅高于营收下滑幅度,上市公司的困难可见一斑,由此联想到那些未上市的中小企业,处境相比更加堪忧。

数据来源:东方财富Choice数据

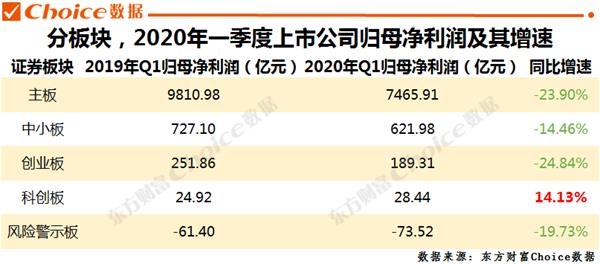

分板块来看,A股上市公司可分为主板、中小板、创业板、科创板和风险警示板(ST板块)。

主板主要是大市值蓝筹股为主,代表大型企业;中小板、创业板和科创板则相对市值较小,更能代表中小企业;风险警示板,则是存在退市风险的,一般对应着经营业绩已经恶化。

营收方面,作为2019年才登陆的科创板,是唯一营收正增长的板块,同比增长3.28%,但其营收规模非常小,不具代表性。

主板作为占比权重最高的板块,营收增速下滑7.89%,中小板次之,营收下滑5.25%,创业板下滑严重,达到两位数,为10.82%;风险警示板下滑最严重,达到33.54%。

数据来源:东方财富Choice数据

归母净利润方面,趋势与营收增速基本匹配,科创板是唯一正增长的板块。

其他板块中,创业板(-24.84%)利润下滑幅度最大,主板紧随其后,风险警示板和中小板也均为负增长。

数据来源:东方财富Choice数据

综合营收和净利润数据,可以得出一些结论:

1)主板代表的大型企业抗冲击能力更强;

2)代表中小企业的中小板和创业板,尤其是创业板,受到疫情的冲击更为严重。

3)新兴产业代表的科创板,业绩坚挺,但占比规模太小,代表性不强。

4)风险警示板对应的风险企业,本身就有业绩风险,下滑幅度最大。

分行业来看,就更能发现疫情冲击下,哪些行业受到的影响更大。

营收方面,28个申万一级行业中,仅有5个行业营收正增长,分别为:农林牧渔(+16.38%)、银行(7.20%)、有色金属(6.89%)、非银金融(0.19%)和食品饮料(0.16%)。

增速垫底的则是休闲服务、汽车、纺织服装、家用电器、建材、传媒等行业,这些行业的销售和服务,严重依赖线下客流量。

尤其是汽车、服装和家用电器等消费品,在线下商店关门、线上物流走不通等多重因素作用下,营收下滑也在预料之中。

数据来源:东方财富Choice数据

归母净利润方面,28个申万一级行业中,仅有4个行业营收正增长,分别为:农林牧渔(+396.34)、国防军工(39.66%)、综合(11.76%)、银行(5.52%)。

增速垫底的则是休闲服务、交通运输、计算机、化工等行业,这4个行业的净利润下滑幅度均超过了100%,受损最为严重;

此外,采掘、汽车、纺织服装、商业贸易、有色金属和通信6个行业的净利润下滑幅度,也都超过了50%。

数据来源:东方财富Choice数据

行业区分方面,也可以得出一些结论:

1)金融业日子凑合,实体企业较为艰难。无论是银行、非银金融,从营收和净利润端,都是领先于其他行业的。

2)必选消费类因需求的刚性,业绩表现也比较坚挺。无论是猪肉养殖企业,还是食品和饮料行业,即便疫情发酵,这些需求仍然存在,由此业绩更为坚挺,甚至反弹力度更大。

3)交通运输行业受打击严重,高速公路方面,免费了两个多月,净利润下滑非常明显,机场和高铁方面,高峰期的春运客流量下滑,返程高峰不再,各大公司基本都业绩腰斩。

4)服务业比制造业更惨。休闲服务无论是营收还是净利润均是垫底,考虑到餐饮、娱乐等行业受到疫情冲击更严重,服务业的冲击显然大于制造业。

无论是纵向的与其他年份相比,还是横向的分板块、分行业看,2020年一季报,都堪称史上最惨财报季。

2

疫情冲击下,两极分化的行业表现

除开上述数据外,我们可能重点关注一些行业的业绩表现,如餐饮旅游是不是最惨的行业?食品和饮料等必选消费行业业绩是否坚挺?哪些公司逆势增长了?

这里,我们节选了一些关注度比较高的细分行业和公司表现,来展示各个行业所面临的分化和差异,以更清晰的展示行业的不同格局。

1、旅游餐饮业

上文提及的休闲服务业,细分之下又可以分为:景点、酒店、旅游综合、餐饮和其他休闲服务共5个行业。

这里,我们剔除ST个股之后,重点看一下餐饮和旅游这两个细分项下的企业状况。

数据来源:东方财富Choice数据

确实如大家的感受一样,餐饮旅游企业的营收基本都是腰斩级别,惨不忍睹。

2、影视传媒

电视剧无法拍摄,电影院关门,综艺节目都变少了,传媒行业被描绘成已经进入寒冬,传媒企业破产倒闭的新闻更是见诸报端,真相如何呢?

数据来源:东方财富Choice数据

腰斩都不够,很多公司营收滑坡在70-90%。

唐德影视虽然营收暴增,但已经连续亏损,退市在即;

今天闹的沸沸扬扬,连续压中战狼、我是药神等爆款的的北京文化,营收下滑96.62%;

横店影视下滑近9成,万达电影下滑7成;

传媒龙头华谊兄弟和光线传媒,也分别下滑61%和75%。

3、食品行业

58家上市公司中,27家正增长,31家负增长,基本对半开。对比一下上面两个行业,还能正增长就已经非常逆天。

数据来源:东方财富Choice数据

有的公司甚至营收增速超过50%,比如金字火腿、龙大肉食、华统股份。

再次证明了一个真理:不管生活过不过得去,吃总是要吃的。

4、酒类行业

饭是一定要吃的,但酒是不是一定会喝呢?

啤酒、黄酒和葡萄酒都是负增长,白酒里面只有:顺鑫农业、五粮液、贵州茅台、山西汾酒是正增长。

数据来源:东方财富Choice数据

显然,高端白酒还是要喝的,茅台股价新高,这下也不难理解了。

5、农林牧渔业

作为营收和净利润增速的双料冠军,农林牧渔可谓独领风骚。

整个行业营收增长16.38%,归母净利润更是夸张的增长396.34%。

数据来源:东方财富Choice数据

79家上市公司中,47家营收正增长,32家负增长,正增长占比超过50%。

细分方面,养猪企业集体爆发,价格贵一些的水产海鲜表现稍差。

6、交通运输业

整个行业净利润下滑幅度超过120%,仅次于休闲服务业。

数据来源:东方财富Choice数据

细分方面,交通运输行业下面有港口、机场、航空运输、高速公路、铁路运输、公交、物流航运等诸多细分子行业。

最惨的莫过于高速公路,因为免费了两个多月。21家公司中,仅有2家营收为正增长,其余19家为负增长,利润端数据肯定更惨,大家可以自行查询。

3

经济正在变好吗?后市怎么看?

上面所说,都是已经发生过的事情,算是坏消息,但也有一些好消息值得注意。

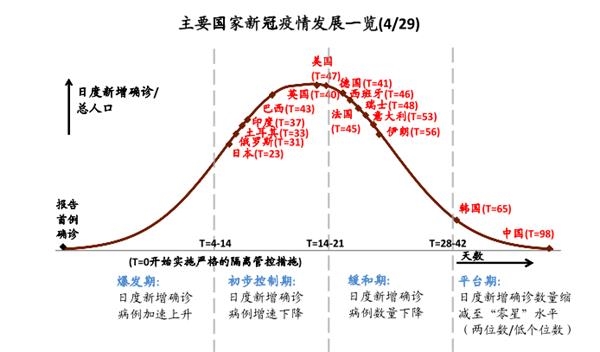

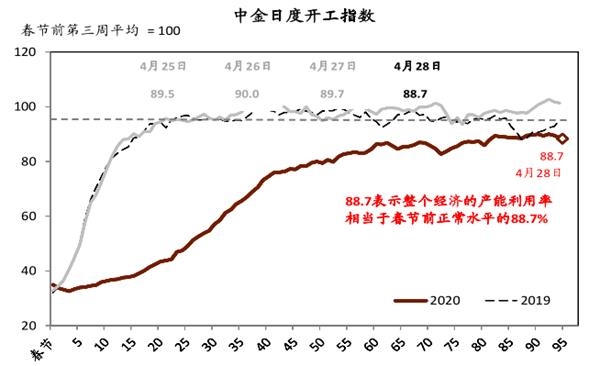

一是海外疫情好转。

最严重的海外疫情方面,数据显示,主要国家正在或已经跨过了拐点,全球疫情有希望得到有效控制,对于资本市场和上市公司而言,都是好消息。

资料来源:中金公司,东方财富Choice数据

供应链一旦复苏,整个经济的活力就能恢复到疫情之前的状态。

二是复工复产进一步加速。

随着北京宣布进入二级状态,全国两会召开在即,市场预期新一轮刺激政策将会出台,届时复工复产有望提速,经济活动重新成为社会重心。

资料来源:中金公司,东方财富Choice数据

对于节后的A股走势,多数机构也表示看好。

巨丰投顾:利好不断 格局打破 A股“红五月”可期?

3月19日以来,我们提示市场反弹开启,并且认为反弹会延续。但把这个反弹定义为“犹豫型”反弹,预示反弹力度不会太大,而且暗示反弹会有较大的波折。而经历小幅反弹以及盘中的较大波折之后,我们认为市场“犹豫型反弹”格局有望打破,接下来反弹可能会更加积极一些。

和信投顾:热点遍地开花市场走出底部 两大题材成配置首选

随着两会窗口期正式开启,政策面密集的利好刺激有望集中释放,给各大热点提供了充足的空间,市场上的大蓝筹作为核心资产已经稳住了基本盘,前期的利空被充分消化,当前到了热点表演的时间,从资金流向来看,场内外资金积极涌入题材板块,对两会行情的乐观预期达成共识。

回顾历史也不难看出,历年的两会行情基本都有一段稳定的上涨空间,配合今年有望超预期的逆周期政策加持,后市行情值得期待。建议投资者继续长线配置券商与新基建板块,短期积极参与半导体产业链、数字货币、汽车制造等概念股的交易机会,防御性板块可适当减轻仓位。

-

(11-08)涨停揭秘:电商概念板块相对活跃 安德利涨停

(11-08)涨停揭秘:电商概念板块相对活跃 安德利涨停

×2019-11-08 来源:东方财富Choice数据

2019年11月8日,安德利(603031)强势封涨停板,当日成交6708万元,换手率3.063%,该股近12个月涨停2次。

涨停原因揭秘:热门板块

该股属于电商概念板块。11月8日,该板块涨跌幅为-0.39%,同板块中还有腾邦国际、*ST飞马涨停。

历史表现:

除本次外,该股近12个月仅涨停过1次,次日涨跌幅为10.02%。

数据来源:东方财富Choice数据上市日期 2016-08-22 东财行业分类 商贸零售 涨停日期 2019-11-07,2019-11-08 涨停次数(不含当日) 1次 历史涨停后的次日上涨概率 100.00% 历史涨停后的次日最大涨幅 10.02% 历史涨停后的次日最小涨幅 10.02% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(11-08)涨停揭秘:广东板块相对活跃 腾邦国际涨停

(11-08)涨停揭秘:广东板块相对活跃 腾邦国际涨停

×2019-11-08 来源:东方财富Choice数据

2019年11月8日,腾邦国际(300178)强势封涨停板,当日成交8759万元,换手率2.793%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于广东板块。11月8日,该板块涨跌幅为-0.46%,同板块中还有广电计量等5只个股涨停。

历史表现:

除本次外,该股近12个月共涨停10次。次日有5次上涨,5次下跌。次日涨跌幅最大为10.06%,最小为-7.26%。

数据来源:东方财富Choice数据上市日期 2011-02-15 东财行业分类 休闲、生活及专业服务 涨停日期 2018-12-03,2019-06-13,2019-07-01,

2019-07-30,2019-08-22,2019-08-23,

2019-08-27至2019-08-29,2019-10-16,

2019-11-08涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 10.06% 历史涨停后的次日最小涨幅 -7.26% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

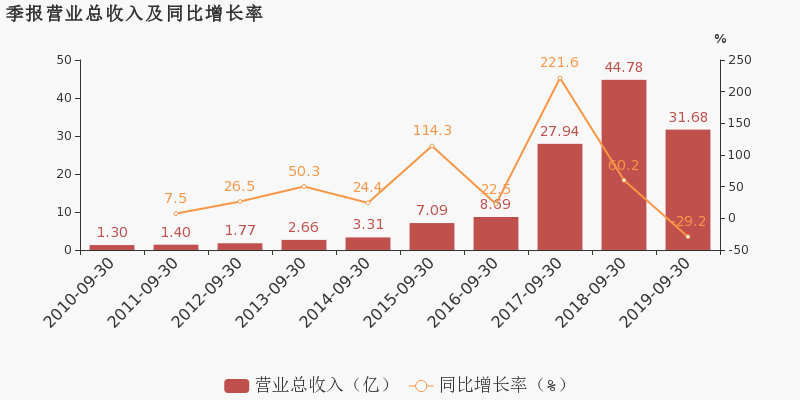

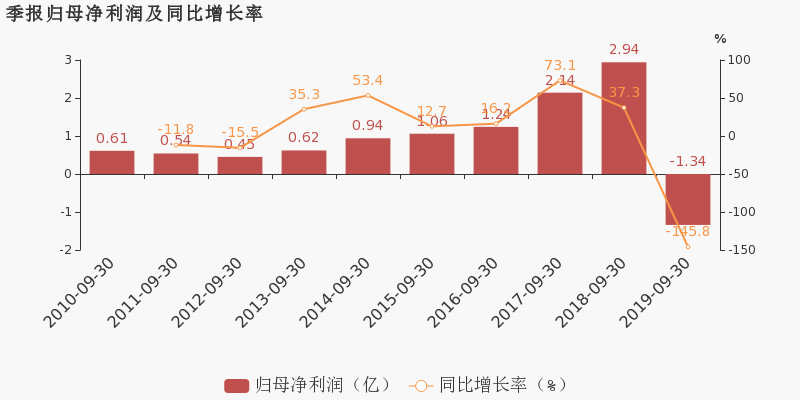

【图解季报】腾邦国际2019年前三季度净利润-1.34亿元 同比下降145.75%

【图解季报】腾邦国际2019年前三季度净利润-1.34亿元 同比下降145.75%

×2019-10-29 来源:东方财富网

腾邦国际10月30日最新公布的2019年三季报显示,前三季度营业收入31.7亿元,同比下降29.25%;归属于上市公司股东的净利润-1.34亿元,同比下降145.75%。基本每股收益-0.22元。

近年来,公司的业绩情况如下表所示:

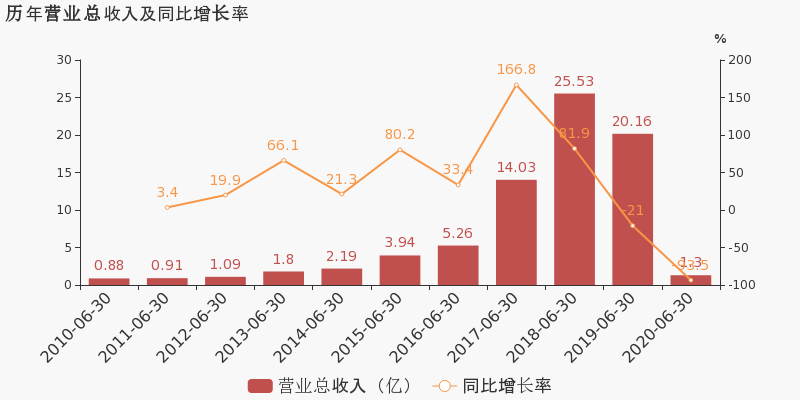

腾邦国际历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 31.7亿 -29.25 -1.34亿 -145.75 -0.22 4.38 -0.69 - -4.85 2019-06-30 20.2亿 -21.04 -3394万 -114.95 -0.06 4.56 -0.23 - -1.2 2019-03-31 11.2亿 -3.74 2071万 -65.59 0.0338 4.64 -0.5 - 0.73 2018-12-31 48.9亿 38.43 1.68亿 -40.88 0.28 4.6 -2.39 - 6.11 2018-09-30 44.8亿 60.24 2.94亿 37.31 0.48 4.78 -2.07 - 10.47 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月30日)

-

腾邦国际 :2019前三季度归母净利润同比盈转亏,毛利率下降5.4%

腾邦国际 :2019前三季度归母净利润同比盈转亏,毛利率下降5.4%

×2019-10-29 来源:东方财富Choice数据

腾邦国际于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入31.7亿,同比下降29.2%;实现归母净利润-1.3亿,上年同期为2.9亿元,未能维持盈利状态。报告期内,公司毛利率为12%,同比降低5.4个百分点,净利率为-4.6%,同比降低12.8个百分点。

期间费用率升高4%,对公司业绩形成拖累,经营性现金流近两期均为负

公司2019三季度营业成本27.9亿,同比下降24.7%,低于营业收入29.2%的下降速度,毛利率下降5.4%。期间费用率为13.2%,较上年升高4%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-4.3亿,上期为-12.8亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-16)涨停揭秘:广东板块相对活跃 腾邦国际涨停

(10-16)涨停揭秘:广东板块相对活跃 腾邦国际涨停

×2019-10-16 来源:东方财富Choice数据

2019年10月16日,腾邦国际(300178)强势封涨停板,当日成交6056万元,换手率1.823%,该股近12个月涨停10次。

涨停原因揭秘:热门板块

该股属于广东板块。10月16日,该板块涨跌幅为-0.17%,同板块中还有乐通股份等13只个股涨停,共21只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停9次。次日有5次上涨,涨占比55.56%;4次下跌,跌占比44.44%。次日涨跌幅最大为10.06%,最小为-7.26%。

数据来源:东方财富Choice数据上市日期 2011-02-15 东财行业分类 休闲、生活及专业服务 涨停日期 2018-12-03,2019-06-13,2019-07-01,

2019-07-30,2019-08-22,2019-08-23,

2019-08-27至2019-08-29,2019-10-16涨停次数(不含当日) 9次 历史涨停后的次日上涨概率 55.56% 历史涨停后的次日最大涨幅 10.06% 历史涨停后的次日最小涨幅 -7.26% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(10-16)涨停揭秘:壹网壹创连续第9天涨停

(10-16)涨停揭秘:壹网壹创连续第9天涨停

×2019-10-16 来源:东方财富Choice数据

2019年10月16日,壹网壹创(300792)强势封涨停板,当日成交2285万元,换手率0.966%,该股自上市以来连续9日涨停。

涨停原因揭秘:热门板块+新股+业绩略增

该股属于电商概念板块。10月16日,该板块涨跌幅为-0.13%,同板块中还有新华文轩、腾邦国际涨停,共6只个股涨幅超过5%。

该股属于新股。公司本次公开发行2000万股,发行价为38.3元,发行后总股本为8000万股。壹网壹创主营业务:为国内外知名快消品品牌提供全网各渠道电子商务服务。

壹网壹创2019年10月15日发布2019年1-9月业绩略增预告。公司在报告期内预计盈利9306.7万元-9679万元,同比增长率为25%-30%。公司业绩变动的主要原因:1、报告期内,公司业务发展良好,利润同比增长。2、报告期内,非经常性损益对公司净利润的影响金额约为40万元。

历史表现(上市以来):

数据来源:东方财富Choice数据上市日期 2019-09-27 东财行业分类 文化传媒 涨停日期 2019-09-27至2019-10-16 涨停次数(不含当日) 8次 历史涨停后的次日上涨概率 100.00% 历史涨停后的次日最大涨幅 10.01% 历史涨停后的次日最小涨幅 9.99% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

腾邦退财务信息

腾邦退主要指标

-

每股收益 -0.24元

-

每股净资产 -2.1元

-

每股资本公积金 1.77元

-

每股未分配利润 -5.28元

-

每股经营现金流 -0.03元

-

净资产收益率ROE -11.95%

-

总资产报酬率ROA -1.98%

利润表

-

营业总收入 6466.84万

-

营业利润 -1.5亿

-

净利润 -1.5亿

-

营业收入同比增长率 -86.44%

-

净利润同比增长 -66.69%

资产负债表

-

资产总计 41.08亿

-

负债合计 56.07亿

-

股东权益合计 -14.99亿

现金流量表

-

经营活动产生的现金流量净额 -2122.92万

-

投资活动产生的现金流量净额 -1.58万

-

筹资活动产生的现金流量净额 --

股东结构

腾邦退股本结构

-

总股本 6.17亿股

-

流通股份 5.88亿股

-

股东人数 32421户较上期变化-1333户

-

人均持股 1.9万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 腾邦集团有限公司 | 17.45% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 腾邦集团有限公司 | 18.37% | 减持 |

| 深圳市百胜投资有限公司 | 2.68% | 未变 |

| 华联发展集团有限公司 | 1.77% | 减持 |

| 建信基金-兴业银行-杭州民新万投投资合伙企业(有限合伙) | 1.02% | 未变 |

| 陈庆桃 | 0.57% | 新进 |

| 段乃琦 | 0.56% | 未变 |

| 嘉实基金-农业银行-嘉实中证金融资产管理计划 | 0.51% | 减持 |

| 国信证券股份有限公司 | 0.47% | 未变 |

| 吴琦 | 0.45% | 新进 |

| 上海明汯投资管理有限公司-明汯稳健增长专项1号私募证券投资基金 | 0.43% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-12 10:34:48

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!