丹邦退上市公司信息

股票代码

002618.SZ

深圳丹邦科技股份有限公司(深圳证券交易所中小板上市企业,股票代码:002618)成立于2001年,注册资本人民币36528万元,是专业从事挠性电路与材料的研发和生产的国家高新技术企业,是国家高技术研究发展计划成果产业化基地,拥有国家级挠性电路与材料研发中心,是中国最大的柔性材料到柔性封装基板到柔性芯片器件封装产品,是从设计、制造、服务一条龙产业链的服务供应商。公司拥有多项自主知识产权,具有从柔性材料到柔性封装基板到芯片封装组件等产业链的核心技术,为客户提供设计、制造、服务的完整柔性互联及封装解决方案。公司主要产品包括柔性FCCL、高密度FPC、芯片封装COF基板、芯片及器件封装产品及柔性封装相关功能热固化胶、微粘性胶膜等,主要应用于空间狭小,可移动折叠的高精尖智能终端产品,在消费电子、医疗器械、特种计算机、智能显示、高端装备产业等所有微电子领域都得到广泛应用。丹邦科技将不断适应时代变化趋势,一如既往地致力于开发新产品、新技术,实现以高品质产品来服务国内外市场,保护环境,关心民生和服务社会,继续不断地扩大对社会的贡献。

公司相关概念

丹邦退介绍

扫码开户交易

丹邦退主营收入构成

丹邦退行业对比

丹邦退相关基金

重仓基金

暂无数据

丹邦退公司信息

丹邦退公司新闻

-

【图解中报】*ST丹邦:2021上半年归母净利润为-1亿元,亏损同比扩大

【图解中报】*ST丹邦:2021上半年归母净利润为-1亿元,亏损同比扩大

×2021-08-25 来源:东方财富Choice数据

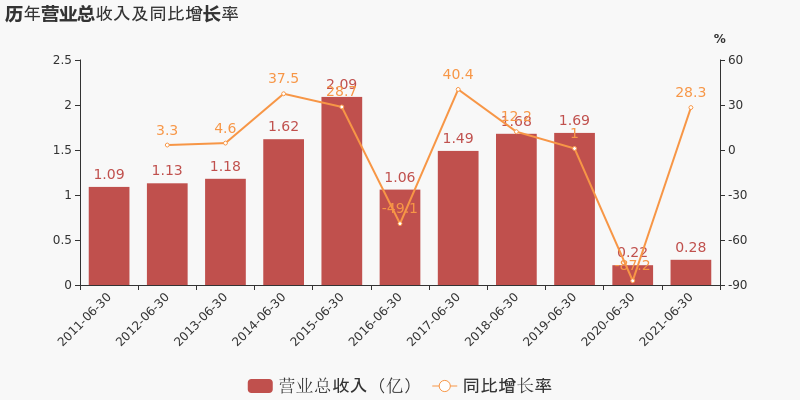

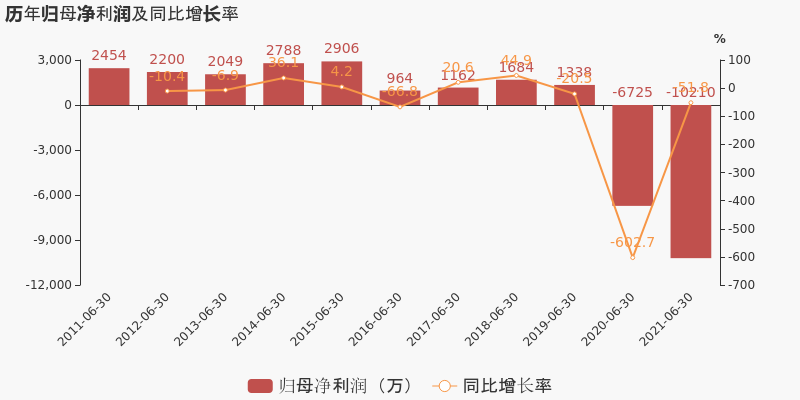

*ST丹邦于2021年8月26日披露中报,公司2021上半年实现营业总收入2782.1万,同比增长28.3%;实现归母净利润-1亿,上年同期为-6725.2万元,亏损幅度扩大。

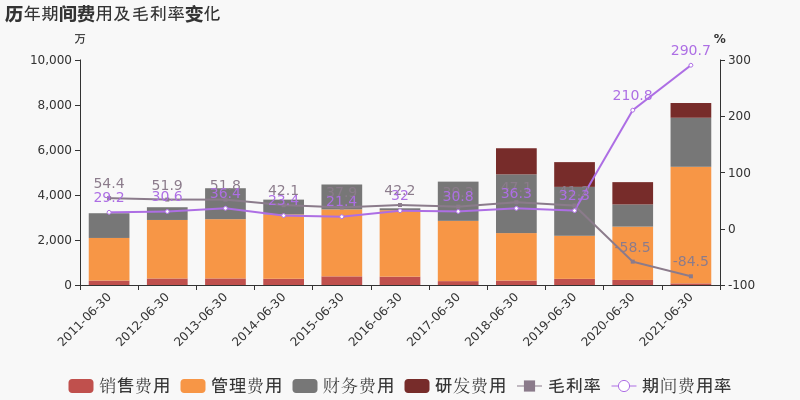

期间费用率升高79.9%,对公司业绩形成拖累,经营性现金流大幅下降288.8%

公司2021半年度营业成本5131.6万,同比增长49.3%,高于营业收入28.3%的增速,导致毛利率下降26%。期间费用率为290.7%,较上年升高79.9%,对公司业绩形成拖累。经营性现金流由1057.5万下降至-1996.1万,同比下降288.8%。

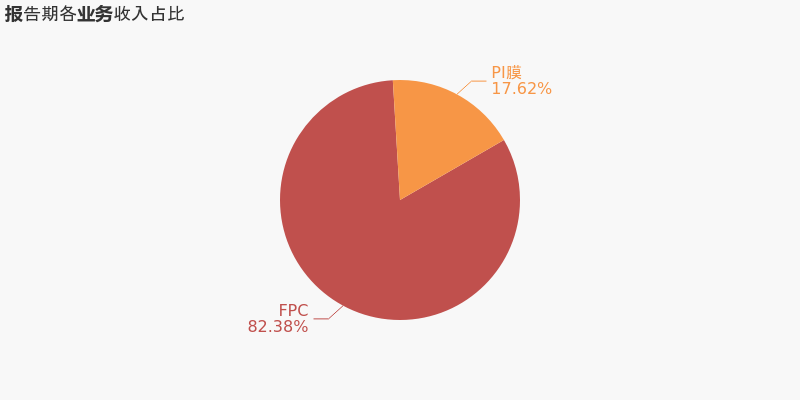

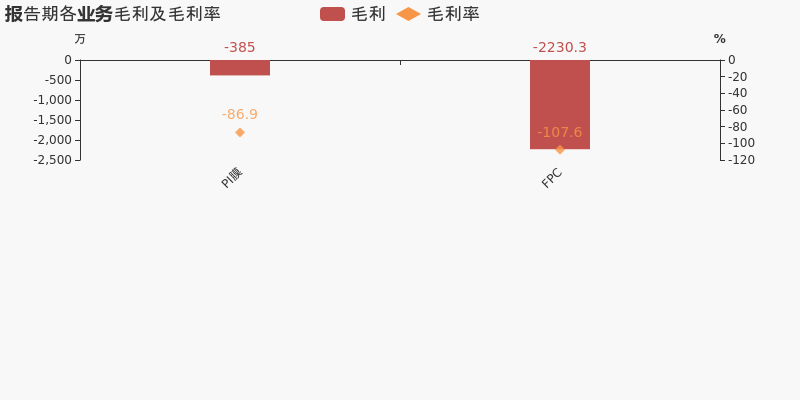

本期“FPC”营收贡献较大

从业务结构来看,“FPC”是企业营业收入的主要来源。具体而言,“FPC”营业收入为2073万,营收占比为82.4%,毛利率为-107.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST丹邦股东户数增加10.94%,户均持股2.97万元

*ST丹邦股东户数增加10.94%,户均持股2.97万元

×2021-08-25 来源:东方财富Choice数据

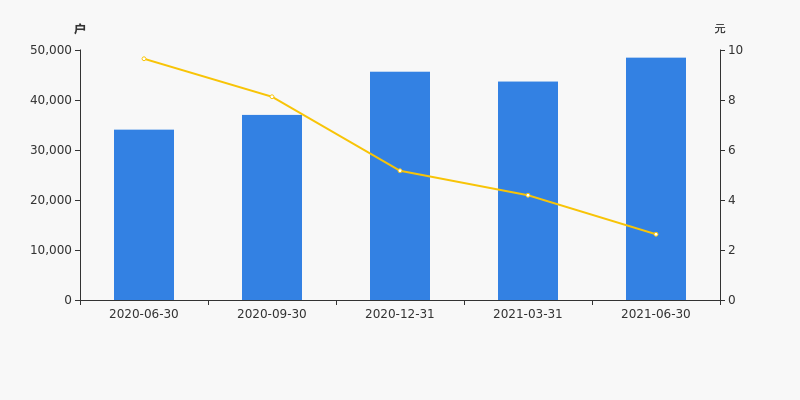

*ST丹邦2021年8月26日在半年度报告中披露,截至2021年6月30日公司股东户数为4.85万户,较上期(2021年3月31日)增加4779户,增幅达10.94%。

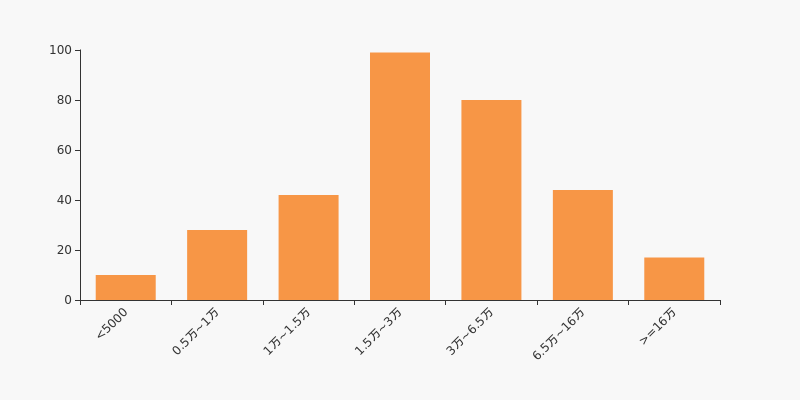

*ST丹邦股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日电子行业上市公司平均股东户数为5.23万户。其中,公司股东户数处于1.5万~3万区间占比最高,为30.94%。

电子行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著增长,区间涨幅为42.26%。2020年6月30日至2021年6月30日区间股价下降72.75%。

股东户数及股价

股东户数与股本

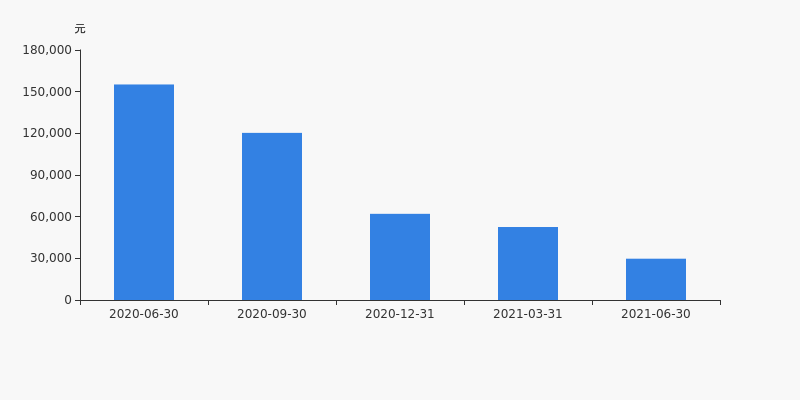

截至2021年6月30日,公司最新总股本为5.48亿股,且均为流通股。户均持有流通股数量由上期的1.25万股下降至1.13万股,户均流通市值2.97万元。

户均持股金额

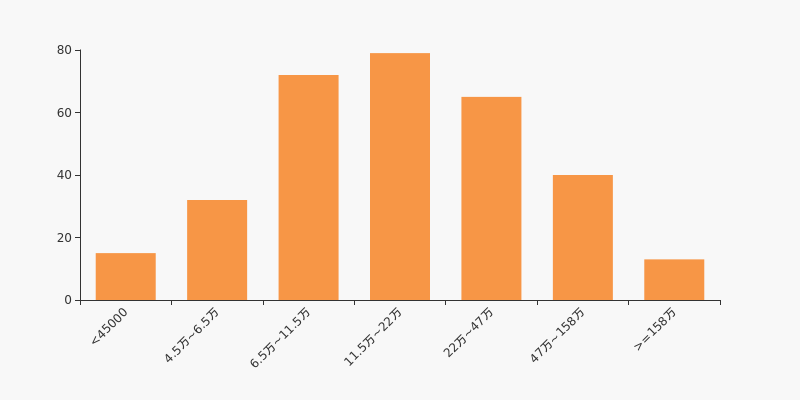

*ST丹邦户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,电子行业A股上市公司平均户均持有流通股市值为35.83万元。其中,24.69%的公司户均持有流通股市值在11.5万~22万区间内。

电子行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST丹邦:预计2021年半年度归母净利润为-1.1亿至-9000万元

*ST丹邦:预计2021年半年度归母净利润为-1.1亿至-9000万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST丹邦发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1.1亿至-9000万元,同比亏损增加34.00%至64.00%;每股收益为-0.2008至-0.1643元。

业绩变动原因

由于销售市场销售下降,导致净利润下降。

行业业绩情况

截至2021年7月15日,电子-元件行业总计47家公司中,已有17家公司发布2021年半年度业绩预告。其中,13家预喜,占比76.47%,行业预告归母净利润均值为3.45亿元,预告归母净利润增速均值为175.56%。*ST丹邦预计归母净利润中值为-1亿元,低于行业平均水平,目前行业排名第14;预计归母净利润增速中值为-49.00%,低于行业增速平均水平,目前预计增速名列行业第13。

电子-元件行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300408 三环集团 2021-07-14 预增 9.73亿 11.40亿 10.57亿 2 002384 东山精密 2021-07-09 略增 5.88亿 6.14亿 6.01亿 3 002636 金安国纪 2021-07-12 预增 4.93亿 6.12亿 5.52亿 4 000636 风华高科 2021-07-10 预增 4.70亿 5.20亿 4.95亿 5 000733 振华科技 2021-07-14 预增 4.71亿 5.18亿 4.95亿 14 002618 *ST丹邦 2021-07-15 增亏 -1.10亿 -9000.00万 -1.00亿 数据来源:Choice数据 电子-元件行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 002199 东晶电子 2021-07-10 预增 619.75 979.62 799.69 2 002636 金安国纪 2021-07-12 预增 560.00 720.00 640.00 3 603386 广东骏亚 2021-07-03 预增 202.98 221.08 212.03 4 002913 奥士康 2021-04-28 预增 102.00 136.00 119.00 5 000733 振华科技 2021-07-14 预增 100.00 120.00 110.00 13 002618 *ST丹邦 2021-07-15 增亏 -64.00 -34.00 -49.00 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST丹邦半年跌49.13%,跑输大盘

年中盘点:*ST丹邦半年跌49.13%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

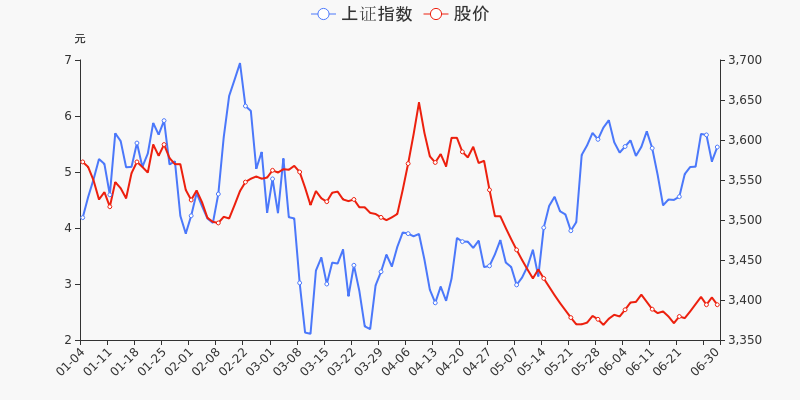

统计数据显示,截至2021年6月30日收盘,*ST丹邦报收于2.63元,较2020年末的5.17元下跌49.13%。4月9日,*ST丹邦股价最高见6.60元,最高点相较年初最大涨幅达到27.66%,5月26日盘中最低价报2.17元,股价触及上半年最低点。上半年共计19次涨停收盘,18次跌停收盘。*ST丹邦当前最新总市值14.41亿元,在电子元件板块市值排名301/305,在两市A股市值排名4327/4445。

北向资金盘点

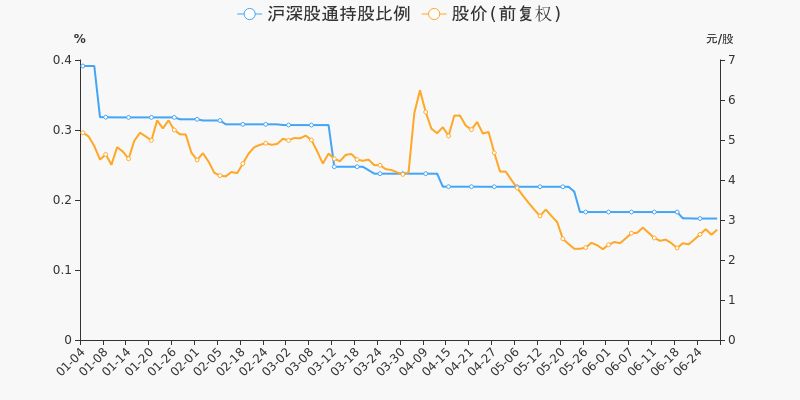

沪深股通持股方面,截止2021年6月29日收盘,*ST丹邦沪深股通持股市值262.35万元,较期初减少846.52万元;沪深股通持股量占A股比值为0.17%,低于期初的0.39%。

融资融券盘点

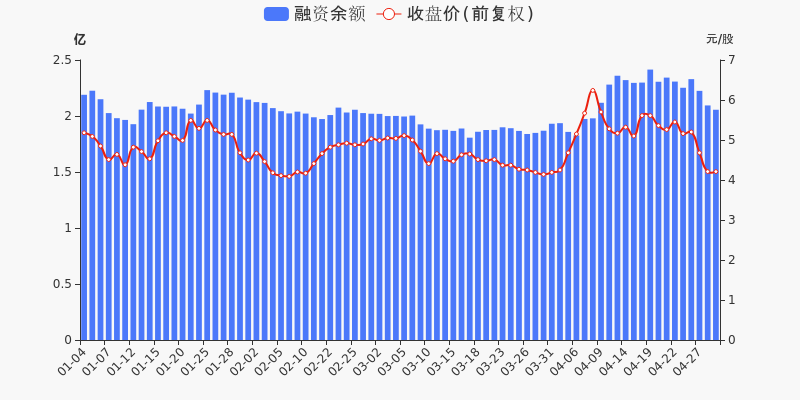

融资融券方面,截止2021年6月29日收盘,*ST丹邦融资余额2.06亿元,较期初减少1329.69万元;融资余额占流通市值比例为8.91%,高于期初的7.73%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST丹邦共计10次登上龙虎榜,累计上榜原因10条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 04-09 7.77亿 -8.65 当日价格振幅达到15%的证券 04-07 5.65亿 10.10 连续三个交易日内收盘价格涨幅偏离值累计20% 05-14 2.01亿 -4.91 日均换手率与前五个交易日的日均换手率的比值达到30倍,且换手率累计达20%的证券 05-24 1.47亿 -5.00 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 06-25 1.08亿 4.92 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST丹邦共计1天出现大宗交易,交易笔数共计1笔,交易金额共计468万元,均为溢价交易。

监管问询盘点

监管问询方面,*ST丹邦本年度共计收到6份监管问询函件,其中5次为交易所关注函。最近5次监管问询记录如下表:

日期 监管问询详情 06-16 002618:*ST丹邦关注函 05-19 002618:*ST丹邦年报问询函 04-08 002618:丹邦科技关注函 03-22 002618:丹邦科技关注函 03-08 002618:丹邦科技关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

丹邦科技:连续3日融资净偿还累计2733.28万元(04-29)

丹邦科技:连续3日融资净偿还累计2733.28万元(04-29)

×2021-04-30 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月29日融资净偿还384.52万元;融资余额2.06亿元,较前一日下降1.84%。

融资方面,当日融资买入0元,融资偿还384.52万元,融资净偿还384.52万元,连续3日净偿还累计2733.28万元。融券方面,融券卖出0股,融券偿还2.4万股,融券余量4.47万股,融券余额18.82万元。融资融券余额合计2.06亿元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

丹邦科技融资融券交易明细(04-29)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

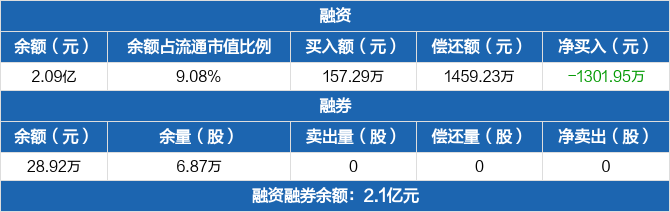

丹邦科技:融资净偿还1301.95万元,融资余额2.09亿元(04-28)

丹邦科技:融资净偿还1301.95万元,融资余额2.09亿元(04-28)

×2021-04-29 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月28日融资净偿还1301.95万元;融资余额2.09亿元,较前一日下降5.85%。

融资方面,当日融资买入157.29万元,融资偿还1459.23万元,融资净偿还1301.95万元。融券方面,融券卖出0股,融券偿还0股,融券余量6.87万股,融券余额28.92万元。融资融券余额合计2.1亿元。

丹邦科技融资融券交易明细(04-28)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

丹邦科技股东户数下降4.30%,户均持股5.25万元

丹邦科技股东户数下降4.30%,户均持股5.25万元

×2021-04-29 来源:东方财富Choice数据

丹邦科技2021年4月29日在一季度报告中披露,截至2021年3月31日公司股东户数为4.37万户,较上期(2020年12月31日)减少1965户,减幅为4.30%。

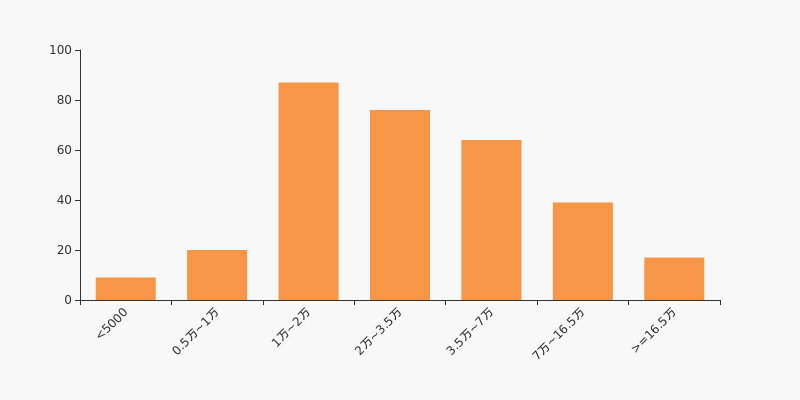

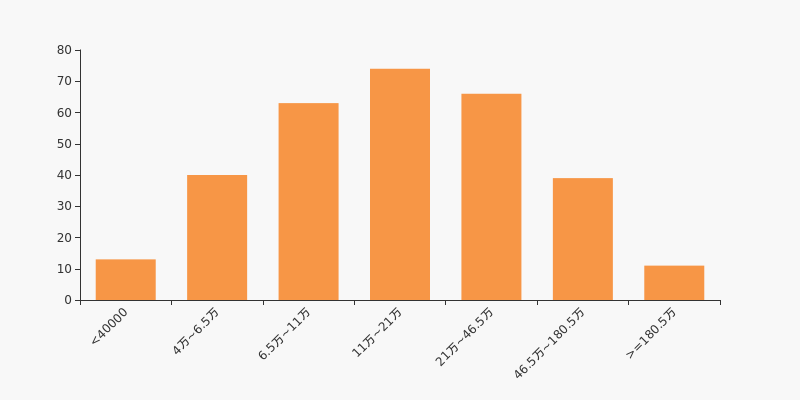

丹邦科技股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日电子行业上市公司平均股东户数为5.39万户。其中,公司股东户数处于1万~2万区间占比最高,为27.88%。

电子行业股东户数分布

股东户数与股价

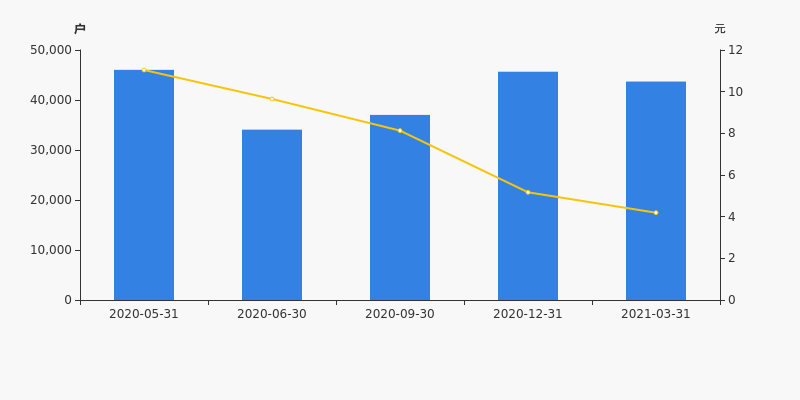

2020年5月31日至今,公司股东户数有所下降,区间跌幅为5.08%。2020年5月31日至2021年3月31日区间股价下降62.05%。

股东户数及股价

股东户数与股本

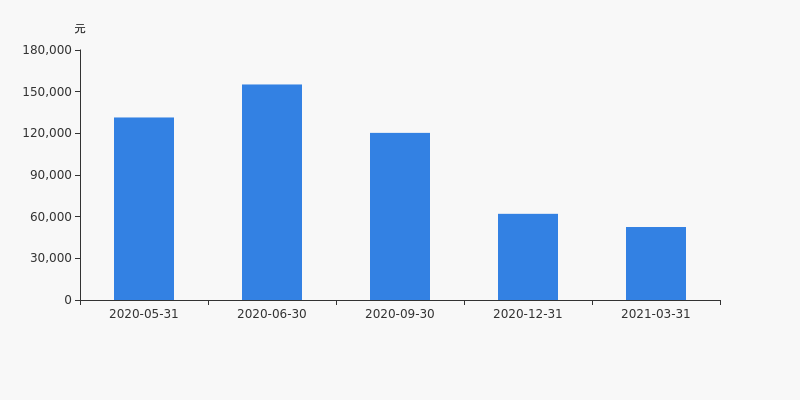

截至2021年3月31日,公司最新总股本为5.48亿股,且均为流通股。户均持有流通股数量由上期的1.2万股上升至1.25万股,户均流通市值5.25万元。

户均持股金额

丹邦科技户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,电子行业A股上市公司平均户均持有流通股市值为33.36万元。其中,23.72%的公司户均持有流通股市值在11万~21万区间内。

电子行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】丹邦科技:2021年一季度归母净利润为-5585万元,亏损同比扩大

【图解季报】丹邦科技:2021年一季度归母净利润为-5585万元,亏损同比扩大

×2021-04-29 来源:东方财富Choice数据

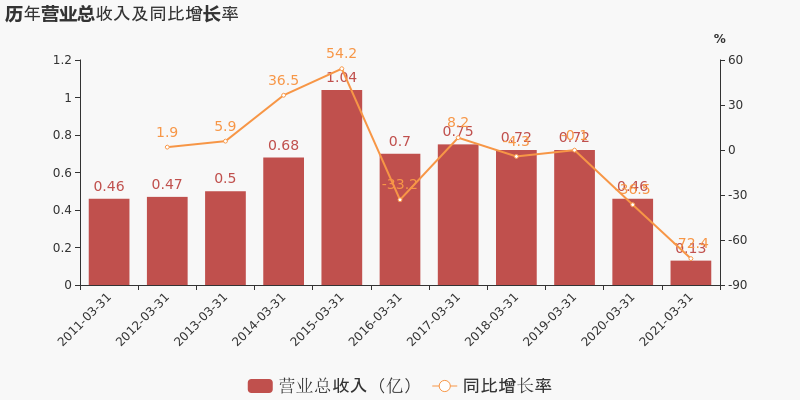

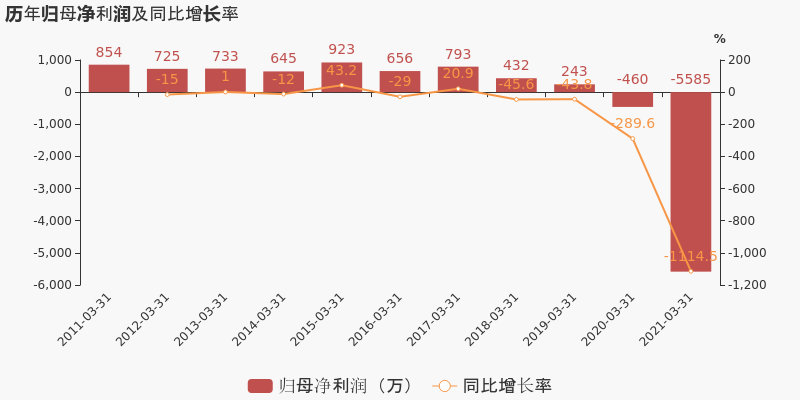

丹邦科技于2021年4月29日披露一季报,公司2021年一季度实现营业总收入1260.7万,同比下降72.4%,降幅较去年同期扩大;实现归母净利润-5585.2万,上年同期为-459.9万元,亏损幅度扩大。

期间费用率升高310.9%,对公司业绩形成拖累,经营性现金流大幅下降227.7%

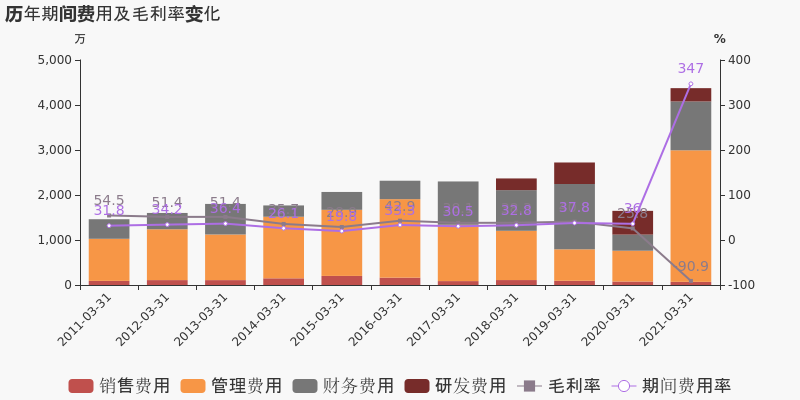

公司2021一季度营业成本2407.2万,同比下降29.1%,低于营业收入72.4%的下降速度,毛利率下降116.7%。期间费用率为347%,较上年升高310.9%,对公司业绩形成拖累。经营性现金流由722.6万下降至-922.8万,同比下降227.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】丹邦科技:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】丹邦科技:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-29 来源:东方财富Choice数据

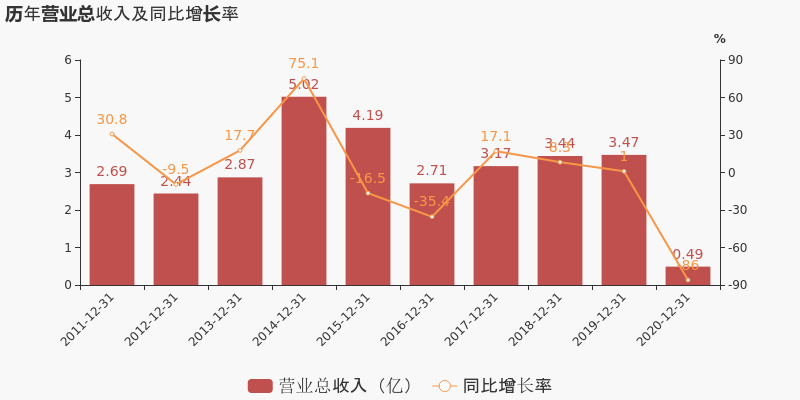

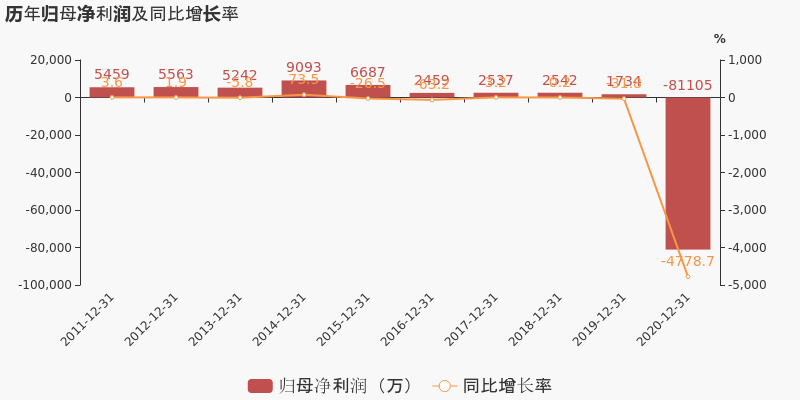

丹邦科技于2021年4月29日披露年报,公司2020年实现营业总收入4872.4万,同比下降86%;实现归母净利润-8.1亿,上年同期为1733.5万元,未能维持盈利状态。2021年一季度公司实现营业总收入1260.7万,同比下降72.4%;归母净利润-5585.2万,上年同期为-459.9万,亏损幅度扩大。

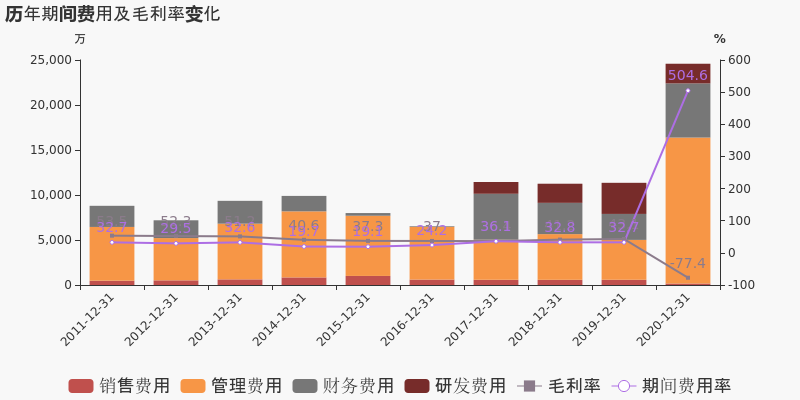

期间费用率升高471.8%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2020年营业成本8645万,同比下降56.3%,低于营业收入86%的下降速度,毛利率下降120.5%。期间费用率为504.6%,较上年升高471.8%,对公司业绩形成拖累。经营性现金流大幅下降90.6%至1467.9万。

本期“电子元件制造业”营收贡献较大

从业务结构来看,“电子元件制造业”是企业营业收入的主要来源。具体而言,“电子元件制造业”营业收入为4361万,营收占比为100%,毛利率为-96.5%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

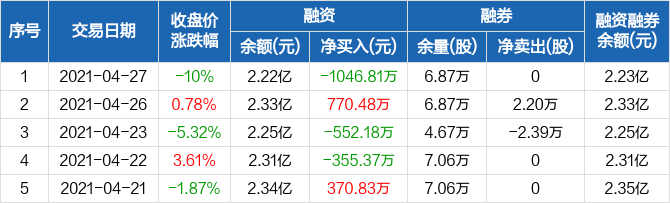

丹邦科技:融资净偿还1046.81万元,融资余额2.22亿元(04-27)

丹邦科技:融资净偿还1046.81万元,融资余额2.22亿元(04-27)

×2021-04-28 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月27日融资净偿还1046.81万元;融资余额2.22亿元,较前一日下降4.49%。

融资方面,当日融资买入185.66万元,融资偿还1232.46万元,融资净偿还1046.81万元。融券方面,融券卖出0股,融券偿还0股,融券余量6.87万股,融券余额32.15万元。融资融券余额合计2.23亿元。

丹邦科技融资融券交易明细(04-27)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

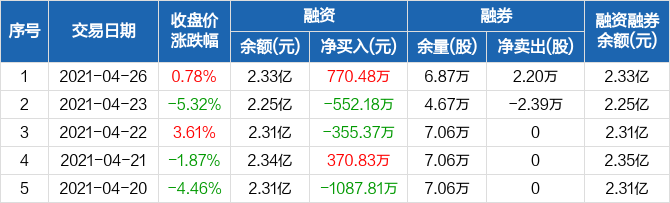

丹邦科技:融资净买入770.48万元,融资余额2.33亿元(04-26)

丹邦科技:融资净买入770.48万元,融资余额2.33亿元(04-26)

×2021-04-27 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月26日融资净买入770.48万元;融资余额2.33亿元,较前一日增加3.42%。

融资方面,当日融资买入2830.4万元,融资偿还2059.91万元,融资净买入770.48万元。融券方面,融券卖出2.2万股,融券偿还0股,融券余量6.87万股,融券余额35.72万元。融资融券余额合计2.33亿元。

丹邦科技融资融券交易明细(04-26)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

丹邦科技:融资净偿还552.18万元,融资余额2.25亿元(04-23)

丹邦科技:融资净偿还552.18万元,融资余额2.25亿元(04-23)

×2021-04-26 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月23日融资净偿还552.18万元;融资余额2.25亿元,较前一日下降2.39%。

融资方面,当日融资买入2319.98万元,融资偿还2872.15万元,融资净偿还552.18万元。融券方面,融券卖出100股,融券偿还2.4万股,融券余量4.67万股,融券余额24.1万元。融资融券余额合计2.25亿元。

丹邦科技融资融券交易明细(04-23)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

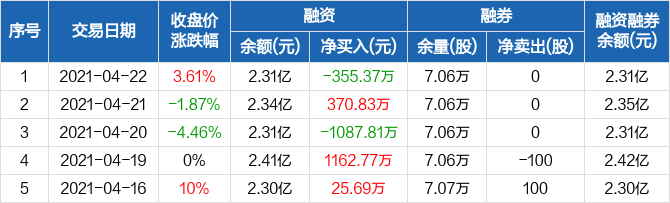

丹邦科技:融资净偿还355.37万元,融资余额2.31亿元(04-22)

丹邦科技:融资净偿还355.37万元,融资余额2.31亿元(04-22)

×2021-04-23 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月22日融资净偿还355.37万元;融资余额2.31亿元,较前一日下降1.52%

融资方面,当日融资买入3524.65万元,融资偿还3880.02万元,融资净偿还355.37万元。融券方面,融券卖出0股,融券偿还0股,融券余量7.06万股,融券余额38.48万元。融资融券余额合计2.31亿元。

丹邦科技融资融券交易明细(04-22)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

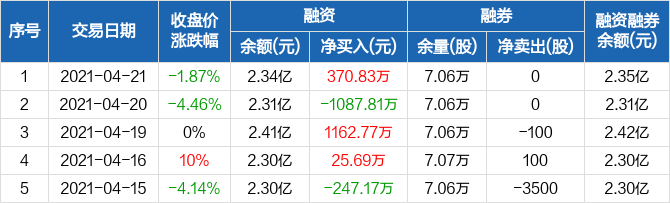

丹邦科技:融资净买入370.83万元,融资余额2.34亿元(04-21)

丹邦科技:融资净买入370.83万元,融资余额2.34亿元(04-21)

×2021-04-22 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月21日融资净买入370.83万元;融资余额2.34亿元,较前一日增加1.61%。

融资方面,当日融资买入2021.86万元,融资偿还1651.03万元,融资净买入370.83万元。融券方面,融券卖出0股,融券偿还0股,融券余量7.06万股,融券余额37.14万元。融资融券余额合计2.35亿元。

丹邦科技融资融券交易明细(04-21)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

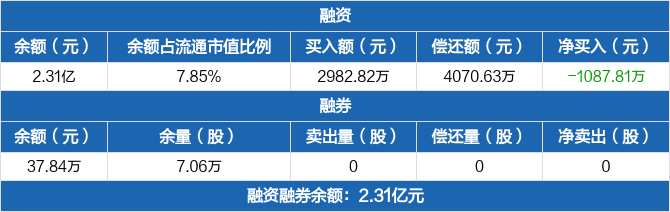

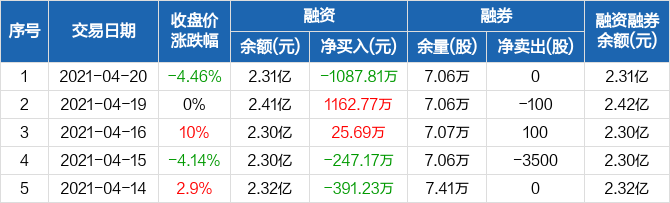

丹邦科技:融资净偿还1087.81万元,融资余额2.31亿元(04-20)

丹邦科技:融资净偿还1087.81万元,融资余额2.31亿元(04-20)

×2021-04-21 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月20日融资净偿还1087.81万元;融资余额2.31亿元,较前一日下降4.51%。

融资方面,当日融资买入2982.82万元,融资偿还4070.63万元,融资净偿还1087.81万元。融券方面,融券卖出0股,融券偿还0股,融券余量7.06万股,融券余额37.84万元。融资融券余额合计2.31亿元。

丹邦科技融资融券交易明细(04-20)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

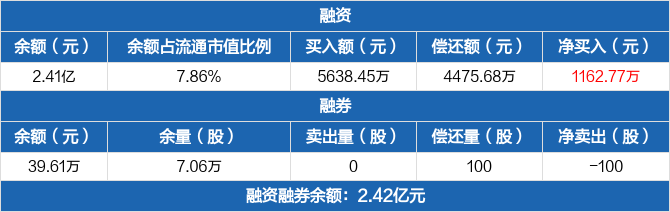

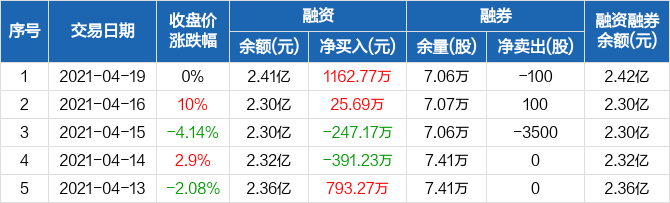

丹邦科技:融资净买入1162.77万元,融资余额2.41亿元(04-19)

丹邦科技:融资净买入1162.77万元,融资余额2.41亿元(04-19)

×2021-04-20 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月19日融资净买入1162.77万元;融资余额2.41亿元,较前一日增加5.06%。

融资方面,当日融资买入5638.45万元,融资偿还4475.68万元,融资净买入1162.77万元。融券方面,融券卖出0股,融券偿还100股,融券余量7.06万股,融券余额39.61万元。融资融券余额合计2.42亿元。

丹邦科技融资融券交易明细(04-19)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

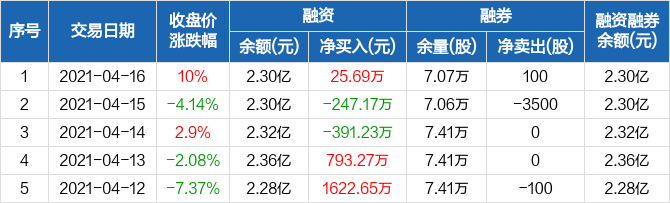

丹邦科技:融资净买入25.69万元,融资余额2.3亿元(04-16)

丹邦科技:融资净买入25.69万元,融资余额2.3亿元(04-16)

×2021-04-19 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月16日融资净买入25.69万元;融资余额2.3亿元,较前一日增加0.11%。

融资方面,当日融资买入4344.29万元,融资偿还4318.59万元,融资净买入25.69万元。融券方面,融券卖出100股,融券偿还0股,融券余量7.07万股,融券余额39.66万元。融资融券余额合计2.3亿元。

丹邦科技融资融券交易明细(04-16)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

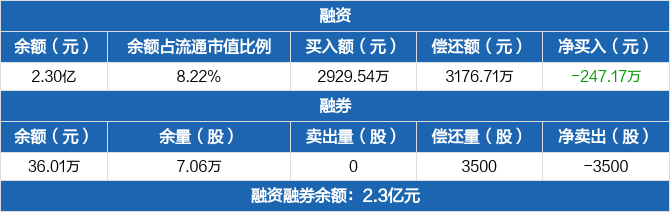

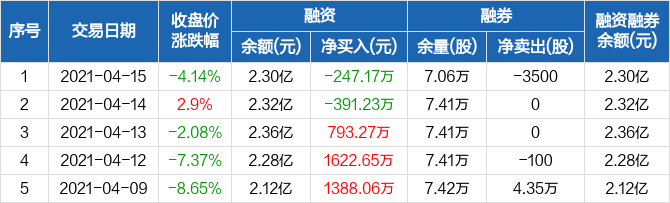

丹邦科技:融资净偿还247.17万元,融资余额2.3亿元(04-15)

丹邦科技:融资净偿还247.17万元,融资余额2.3亿元(04-15)

×2021-04-16 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月15日融资净偿还247.17万元;融资余额2.3亿元,较前一日下降1.07%。

融资方面,当日融资买入2929.54万元,融资偿还3176.71万元,融资净偿还247.17万元。融券方面,融券卖出0股,融券偿还3500股,融券余量7.06万股,融券余额36.01万元。融资融券余额合计2.3亿元。

丹邦科技融资融券交易明细(04-15)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

丹邦科技:融资净偿还391.23万元,融资余额2.32亿元(04-14)

丹邦科技:融资净偿还391.23万元,融资余额2.32亿元(04-14)

×2021-04-15 来源:东方财富Choice数据

丹邦科技融资融券信息显示,2021年4月14日融资净偿还391.23万元;融资余额2.32亿元,较前一日下降1.66%。

融资方面,当日融资买入3637.03万元,融资偿还4028.26万元,融资净偿还391.23万元。融券方面,融券卖出0股,融券偿还0股,融券余量7.41万股,融券余额39.42万元。融资融券余额合计2.32亿元。

丹邦科技融资融券交易明细(04-14)

丹邦科技历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

丹邦退财务信息

丹邦退主要指标

-

每股收益 -0.09元

-

每股净资产 1.61元

-

每股资本公积金 1.74元

-

每股未分配利润 -1.2元

-

每股经营现金流 0.01元

-

净资产收益率ROE -5.48%

-

总资产报酬率ROA -2.22%

利润表

-

营业总收入 574.26万

-

营业利润 -4974.96万

-

净利润 -4979.55万

-

营业收入同比增长率 -54.45%

-

净利润同比增长 11.01%

资产负债表

-

资产总计 16.06亿

-

负债合计 7.24亿

-

股东权益合计 8.82亿

现金流量表

-

经营活动产生的现金流量净额 522.62万

-

投资活动产生的现金流量净额 -20万

-

筹资活动产生的现金流量净额 -617.62万

股东结构

丹邦退股本结构

-

总股本 5.48亿股

-

流通股份 5.48亿股

-

股东人数 31912户较上期变化-1807户

-

人均持股 1.72万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳丹邦投资集团有限公司 | 8.06% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 深圳丹邦投资集团有限公司 | 8.08% | 减持 |

| 深圳市丹侬科技有限公司 | 3.18% | 未变 |

| 李华锋 | 2.5% | 增持 |

| 深圳市浩石投资企业(有限合伙) | 2.27% | 新进 |

| 谢锦和 | 1.83% | 增持 |

| 张淑娟 | 1.45% | 未变 |

| 陈荣 | 1.29% | 新进 |

| 林培 | 1.05% | 增持 |

| 王永超 | 1.03% | 新进 |

| 杜景葱 | 1% | 增持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-12 01:08:17

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!