华讯退上市公司信息

股票代码

000687.SZ

华讯方舟股份有限公司是华讯方舟集团控股的一家上市公司(000687.SZ),简称“华讯方舟股份”,是一家致力于推进国防与军队信息化建设的综合防务服务商。近年来,公司已快速成长为技术领先的军民融合创新型企业,专注于打造可辐射和引领全国军民融合产业发展的典范。目前,华讯方舟股份组建了深圳技术中心、北京中央研究院两大技术研发中心,打造了南京、成都、北京、保定四大产业基地,构建了以武汉、香港等数十个办事处为市场分支的经营格局,逐步形成了以旗下多家子公司为主体的核心业务体系:南京华讯,专注于军事通信应用领域。以无线通信产业、智慧产业为两大研发主线,其中无线通信产业包含智能自组网、特种芯片、卫星载荷、信息终端、雷达目标探测与识别等产品;智慧产业包含军用仿真、光波导头载显示、智慧物联、智慧人防、大数据等产品。国蓉科技,业务集卫星导航设备、特种电源电池、模块化产品、电磁信息系统、特种无人机、仿真软件的研发、生产和销售于一体,产品广泛应用于电子信息、航空、航天等国家和军队的重点领域。北京华鑫,以无人化、精确制导为方向,确立了制导与控制、航空稳瞄、无人作战平台、智能信息系统等主打业务。华讯系统,围绕无人机平台核心技术,构建功能完整的无人机应用生态体系,专注于先进无人机信息系统、飞行控制与导航系统的技术研究开发及应用服务。华讯雷达,是一家以通讯、雷达为核心,专注于雷达、通讯技术的研发与应用,并提供技术咨询与技术服务的高新技术公司,致力于成为雷达装备专业领域的具有领导地位的科技性和服务性企业。华讯方舟股份坚持产业互促、创新发展思路,通过体系内外技术的整合、注入、协同,研发产品从核心器件到关键设备,满足于信息化条件下陆、海、空、天、电等军事应用的需求。以提升军队装备信息化水平为目标,打赢信息化战争为宗旨,全面振兴集成化、信息化、网络化为特征的“数字军工”制造业,打造基于未来网络、无人化平台、精确打击为特色的产业生态链,最终实现从军事装备提供者,向未来全球国防平台服务商角色的转变,成为领先的国际综合防务服务商。

公司相关概念

华讯退介绍

扫码开户交易

华讯退主营收入构成

华讯退行业对比

华讯退相关基金

重仓基金

暂无数据

华讯退公司信息

华讯退公司新闻

-

【图解中报】*ST华讯:2021上半年归母净利润为-9348万元,同比延续亏损态势

【图解中报】*ST华讯:2021上半年归母净利润为-9348万元,同比延续亏损态势

×2021-08-29 来源:东方财富Choice数据

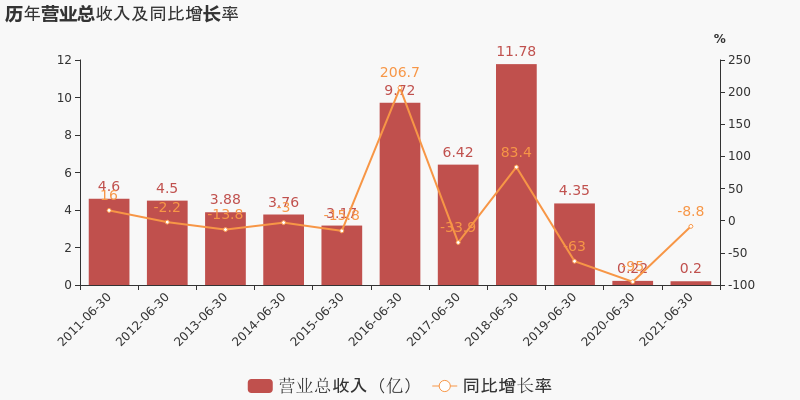

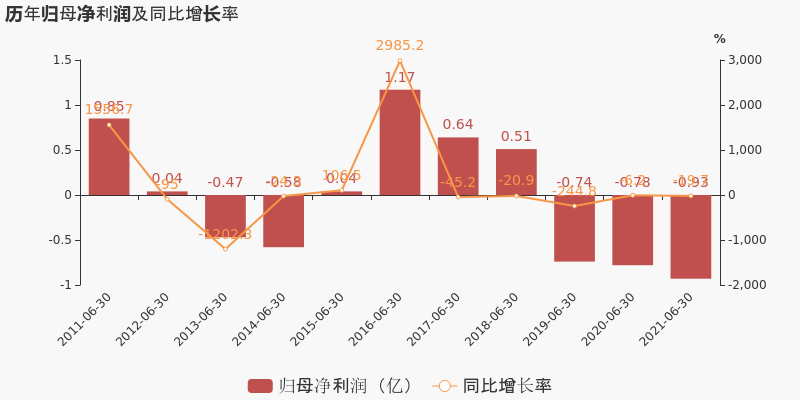

*ST华讯于2021年8月30日披露中报,公司2021上半年实现营业总收入1979万,同比下降8.8%,降幅较去年同期收窄;实现归母净利润-9348万,上年同期为-7807.3万元,亏损幅度扩大。

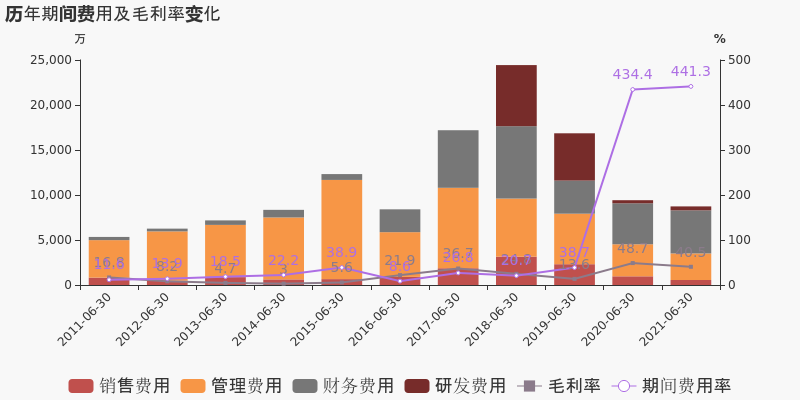

期间费用率升高6.9%,对公司业绩形成拖累,经营性现金流大幅下降

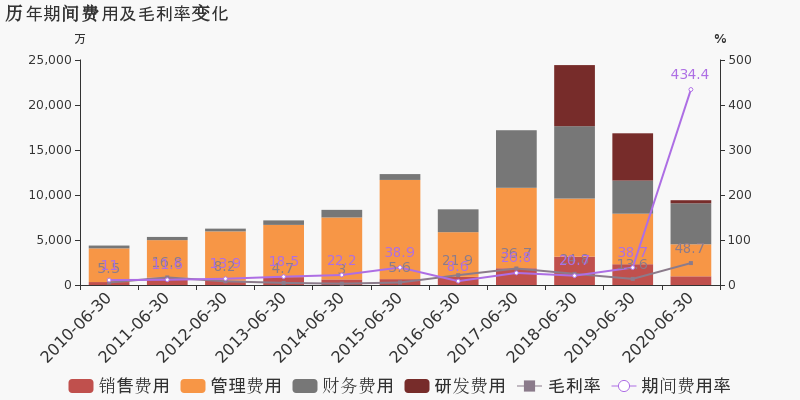

公司2021半年度营业成本1176.8万,同比上升5.7%,营业收入同比下降8.8%,毛利率下降8.2%。期间费用率为441.3%,较上年升高6.9%,对公司业绩形成拖累。经营性现金流大幅下降93.2%至296.5万。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为99.1%,其中应收账款账龄主要集中在3年以上,关注应收账款的可收回性。

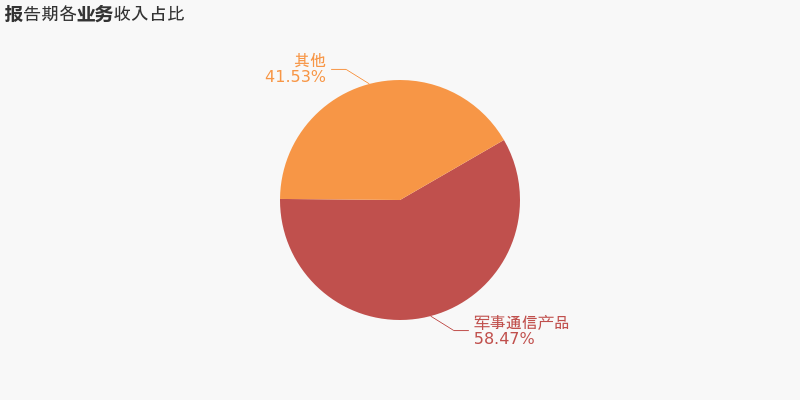

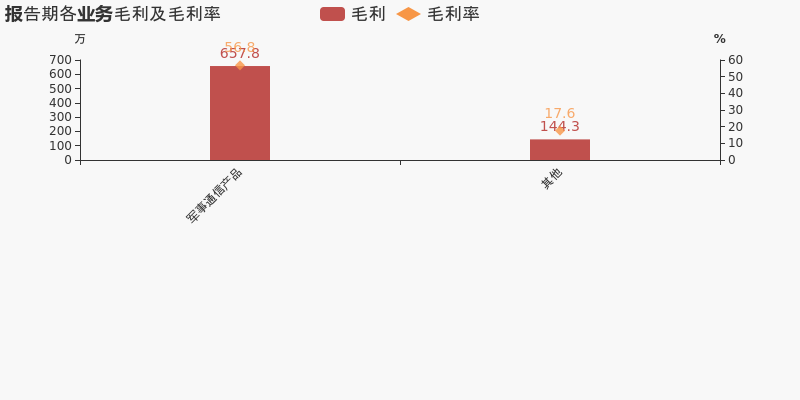

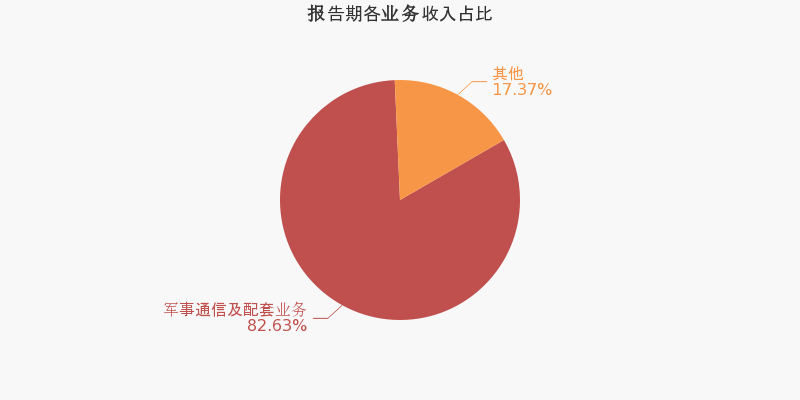

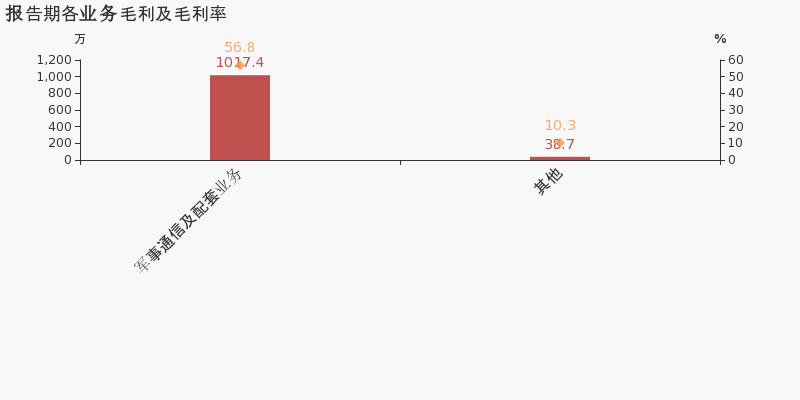

本期“军事通信产品”营收贡献较大

从业务结构来看,“军事通信产品”是企业营业收入的主要来源。具体而言,“军事通信产品”营业收入为1157.2万,营收占比为58.5%,毛利率为56.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯股东户数下降3.73%,户均持股3.54万元

*ST华讯股东户数下降3.73%,户均持股3.54万元

×2021-08-29 来源:东方财富Choice数据

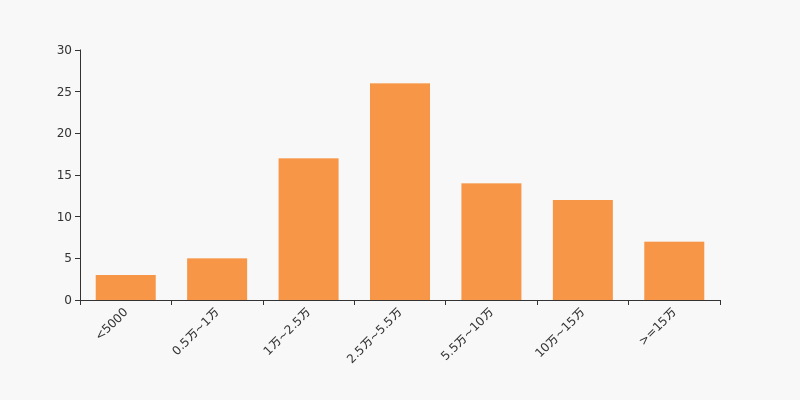

*ST华讯2021年8月30日在半年度报告中披露,截至2021年6月30日公司股东户数为4.42万户,较上期(2021年3月31日)减少1714户,减幅为3.73%。

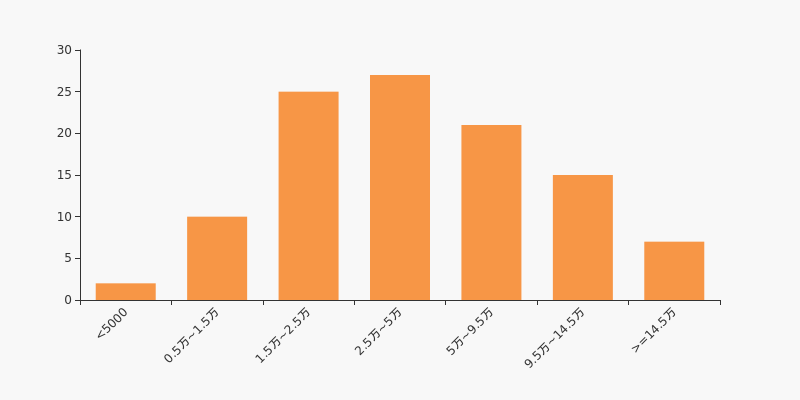

*ST华讯股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日国防军工行业上市公司平均股东户数为5.94万户。其中,公司股东户数处于2.5万~5万区间占比最高,为25.23%,*ST华讯也处在该区间范围内。

国防军工行业股东户数分布

股东户数与股价

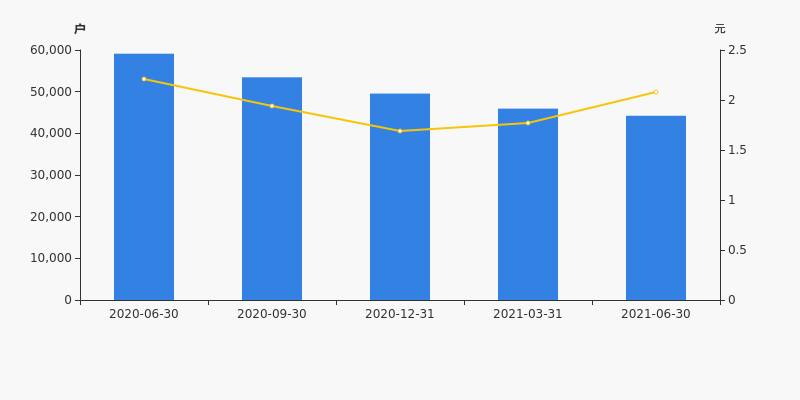

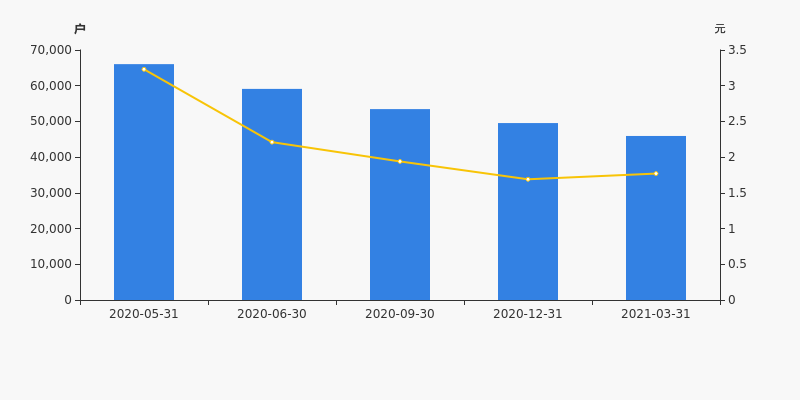

2020年6月30日至今,公司股东户数显著下降,区间跌幅为25.20%。2020年6月30日至2021年6月30日区间股价下降5.88%。

股东户数及股价

股东户数与股本

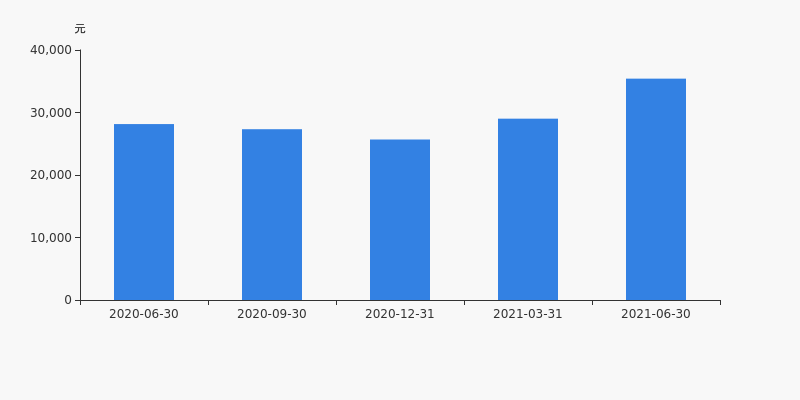

截至2021年6月30日,公司最新总股本为7.66亿股,其中流通股本为7.53亿股。户均持有流通股数量由上期的1.64万股上升至1.7万股,户均流通市值3.54万元。

户均持股金额

*ST华讯户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,国防军工行业A股上市公司平均户均持有流通股市值为33.47万元。其中,24.30%的公司户均持有流通股市值在12.5万~25.5万区间内。

国防军工行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市8月3日成交1.42万亿,72股涨停(附10大活跃股)

两市8月3日成交1.42万亿,72股涨停(附10大活跃股)

×2021-08-03 来源:东方财富Choice数据

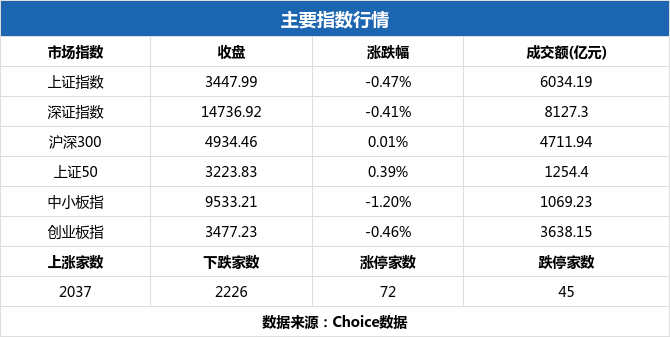

一、量看市场交易

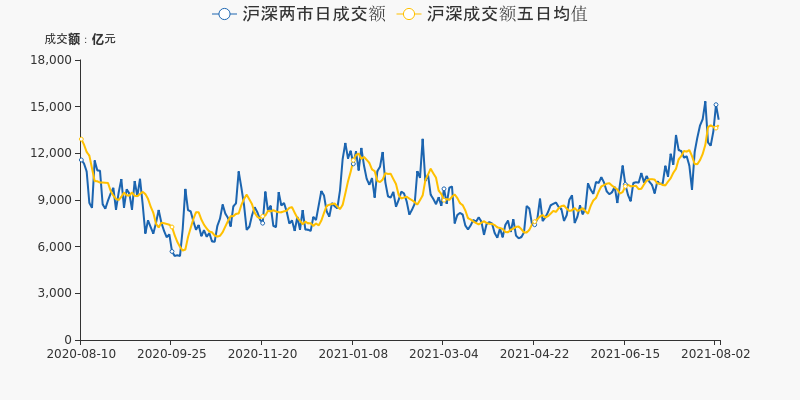

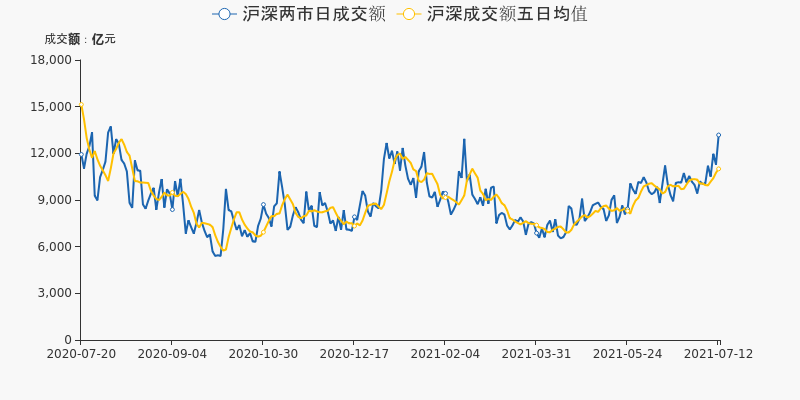

8月3日,沪深两市总计成交额为14180.47亿元,相较前一交易日的15164.26亿元下降6.49%。但是当日A股成交额高于五日均值,市场交易额波动向下。

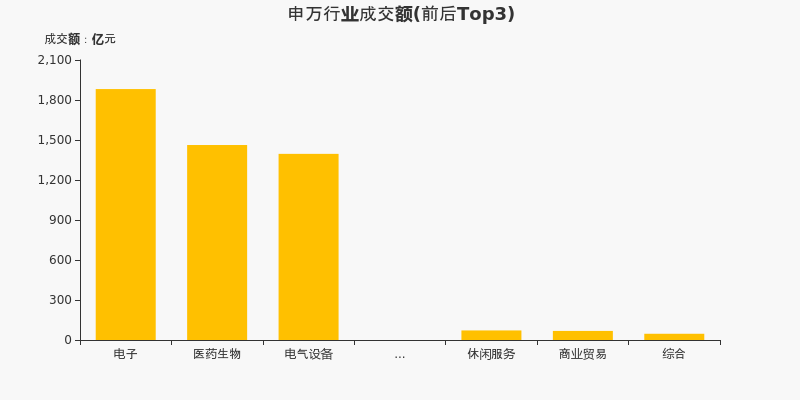

从申万一级行业来看,8月3日成交额最高的行业为电子,全日成交额达到1882.02亿元,占两市当日成交额的13.27%。跟踪热点成交行业,当日成交前三的行业分别为电子、医药生物、电气设备,前一交易日为电子、电气设备、化工,电气设备、电子行业连续两日位居行业成交额前三。

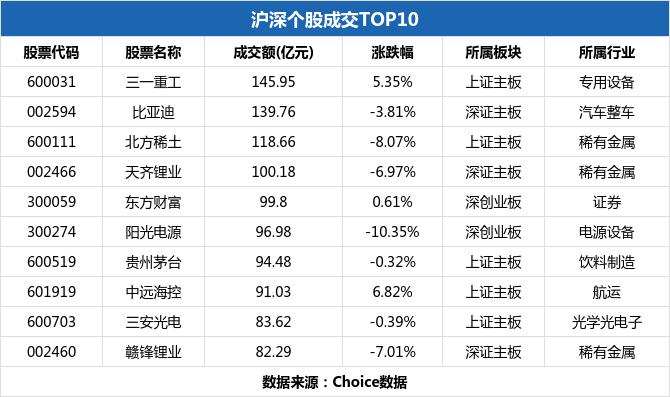

个股方面,三一重工当日摘下成交额最高的桂冠,全日成交145.95亿元。成交额前十的个股集中于稀有金属行业,TOP3个股分别为三一重工、比亚迪、北方稀土。

二、价寻两市偏好

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌0.47%,当日收于3447.99点。深证成指下跌0.41%,创业板指下跌0.46%。

8月3日,上证50上涨0.39%,创业板指下跌0.46%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

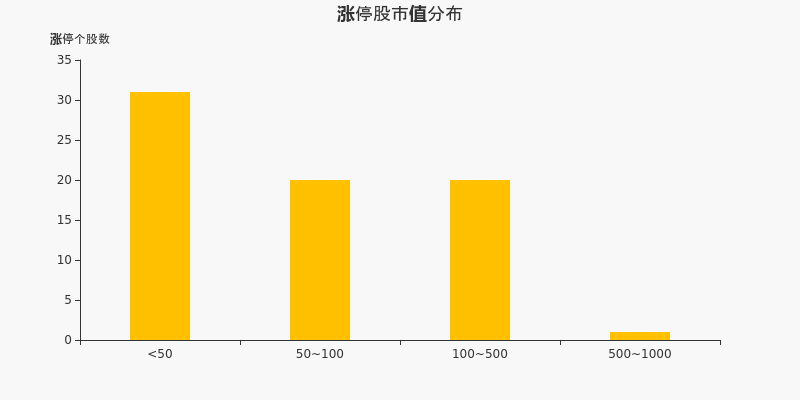

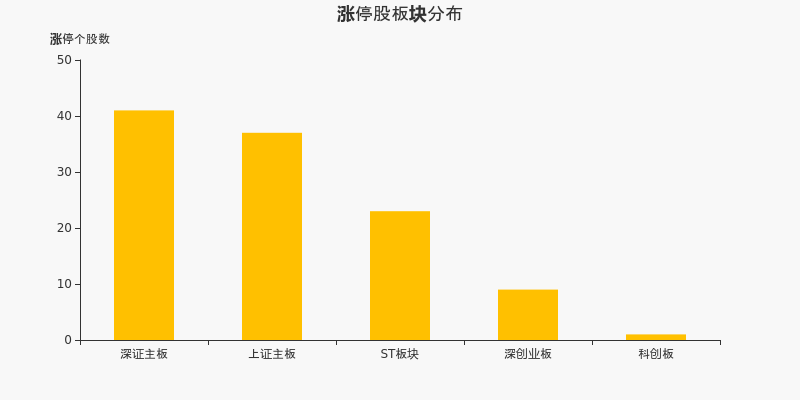

8月3日,沪深两市共计72只股票涨停。其中ST安信收获七连板,当日封板成功。新股金房节能四连板,*ST华讯四连板。新股利柏特当日开板,从7月26日至8月2日共计实现六连板。

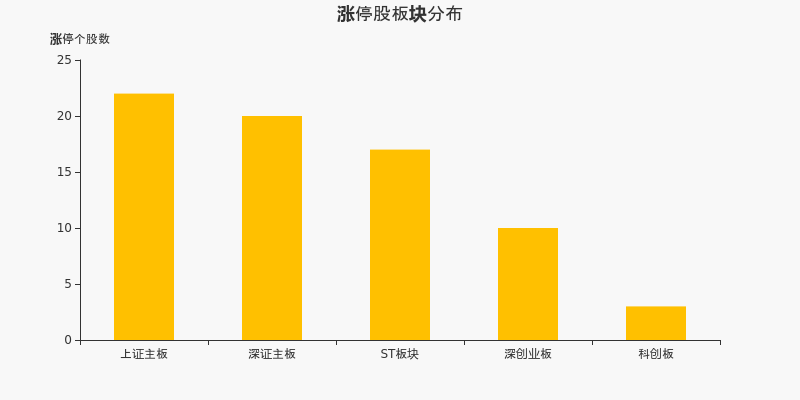

从涨停股板块分布来看,上证主板的涨停个股为22家,位居所有板块之首。深证主板次之,共计涨停20只个股。

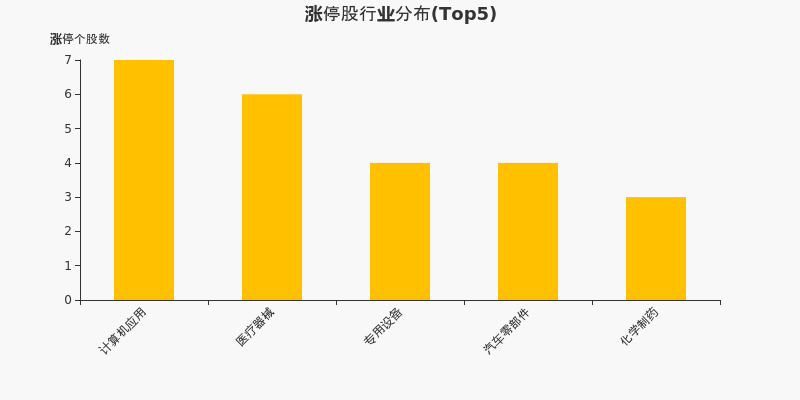

从行业分布来看,当日涨停个股多集中于计算机应用、医疗器械等行业。计算机应用当日涨停个股数最多,共计涨停7家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停31只个股。50亿至100亿市值的小盘股次之,共有20家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

8月3日,上证指数收于3447.99点,继续于3400-3500区间内盘整,当前已在该区间内运行2个交易日。Choice数据显示,当日沪市共计成交6034.19亿元,从近一个月筹码分布来看,大盘下方支撑线3388点,上方阻力线3526点,关注指数区间运行和突破情况。

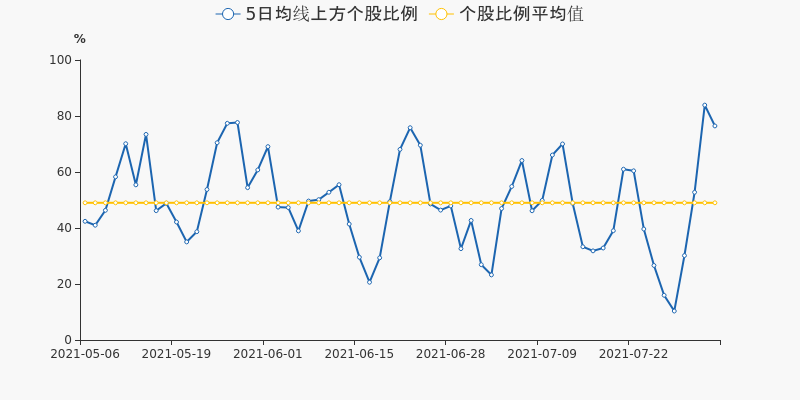

跟踪个股的均线分布,8月3日,沪深两市共有3370只个股收盘价运行于周线(5日均线)之上,占总个股数的76.45%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为1805、2181只,占总个股数的40.95%、49.48%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为52.76%、83.89%、76.45%。收于5日线之上的个股比例见顶向下,总体依然维持在均值之上,后市需继续跟踪市行情分化,关注总体比例是高位震荡还是反转向下。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯收到交易所关注函

*ST华讯收到交易所关注函

×2021-07-30 来源:东方财富Choice数据

2021年7月30日,深交所向*ST华讯(000687)发出关注函,针对“近日,有多家媒体报道称,你公司供应商上海星地通通信科技有限公司(以下简称‘上海星地通’)疑似拖欠多家上市公司合同款。上海星地通2015年至2020年均为你公司第一大预付款对象,相关预付款金额占你公司预付账款比重约80%。你公司与下游客户富申实业公司自2015年起开展业务,主要合作自组网相关业务、采购数据链终端及数据处理器等模块,相关应收账款长期挂账。我部对此表示关注。”这一情况,深交所提出了4个要求,包括“说明上述预付款项所涉及交易的具体情况,包括采购内容、交付模式、预付供应商的比例及向客户收取预收款项的比例、交货周期等”等,并要求公司于2021年8月3日前书面回复该函件。

点击查看PDF原文

历史回测

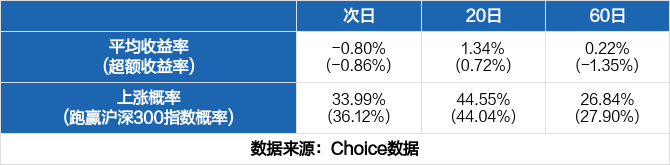

除本次外,近一年*ST华讯还收到过1次问询函。历史数据显示,次日股价上涨4.07%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1040只股票收到1971次问询函,其中670次第二日股价上涨,1178次股价下跌,全市场次日平均收益率为-0.80%,超额收益率为-0.86%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为0.72%、-1.35%,跑赢指数的概率分别为44.04%、27.90%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯:预计2021年半年度归母净利润为-1.05亿至-7000万元

*ST华讯:预计2021年半年度归母净利润为-1.05亿至-7000万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST华讯发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1.05亿至-7000万元;每股收益为-0.1386至-0.0924元。

业绩变动原因

本报告期业绩亏损较高主要原因为:一方面公司因资金紧张导致的银行贷款逾期,需承担相应逾期利息和罚息,财务费用较高;另一方面基于谨慎性的原则,公司在报告期根据涉诉案件判决执行的情况计提了较高金额迟延履行费用。针对公司目前状况,公司正积极配合法院、监管机构、政府各相关部门、债权人等,全力推动尽快进入司法重整程序,如果法院正式受理对公司的重整申请且公司顺利实施重整并执行完毕重整计划,将有利于改善公司资产负债结构,推动公司回归健康、可持续发展轨道。

行业业绩情况

截至2021年7月15日,国防军工-航空装备行业总计40家公司中,已有15家公司发布2021年半年度业绩预告。其中,10家预喜,占比66.67%,行业预告归母净利润均值为2.36亿元,预告归母净利润增速均值为267.01%。*ST华讯预计归母净利润中值为-8750万元,低于行业平均水平,目前行业排名第12。

国防军工-航空装备行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 002179 中航光电 2021-04-30 预增 9.28亿 11.27亿 10.28亿 2 002023 海特高新 2021-07-13 扭亏 5.60亿 6.80亿 6.20亿 3 002013 中航机电 2021-07-02 预增 4.83亿 5.52亿 5.18亿 4 600038 中直股份 2021-07-01 略增 3.58亿 4.18亿 3.88亿 5 002985 北摩高科 2021-07-02 预增 1.94亿 2.27亿 2.11亿 12 000687 *ST华讯 2021-07-15 续亏 -1.05亿 -7000.00万 -8750.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市7月12日成交1.32万亿,111股涨停(附10大活跃股)

两市7月12日成交1.32万亿,111股涨停(附10大活跃股)

×2021-07-12 来源:东方财富Choice数据

一、量看市场交易

7月12日,沪深两市总计成交额为13210.76亿元,相较前一交易日的11311.17亿元上升16.79%,创2020年8月5日以来新高。当日A股成交额高于五日均值,市场交易额逐渐上升。

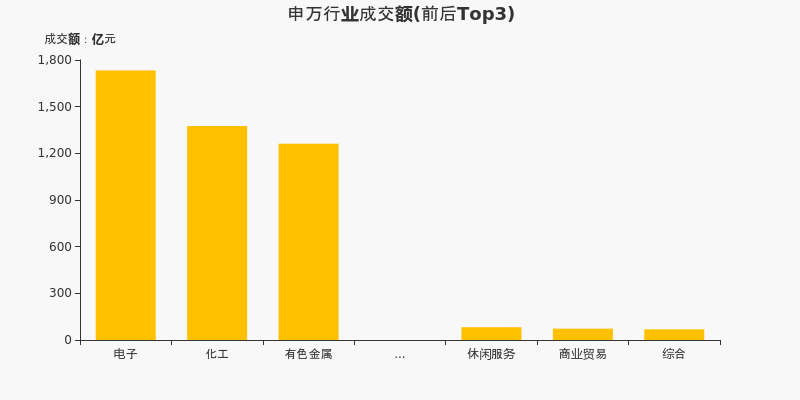

从申万一级行业来看,7月12日成交额最高的行业为电子,全日成交额达到1733.2亿元,占两市当日成交额的13.12%。跟踪热点成交行业,当日成交前三的行业分别为电子、化工、有色金属,前一交易日为电子、化工、有色金属,电子、化工、有色金属行业连续两日位居行业成交额前三。

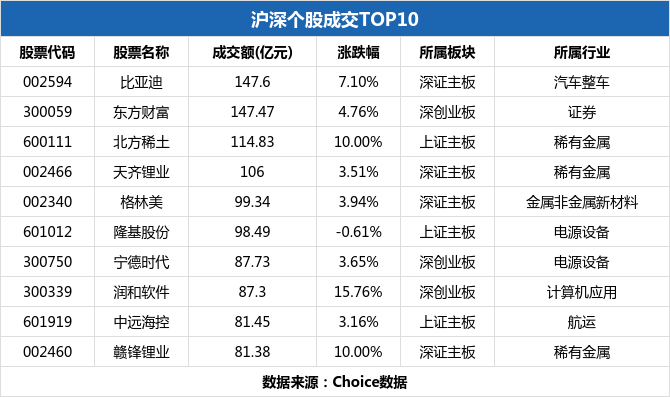

个股方面,比亚迪当日摘下成交额最高的桂冠,全日成交147.6亿元。成交额前十的个股集中于稀有金属、电源设备行业,TOP3个股分别为比亚迪、东方财富、北方稀土。

二、价寻两市偏好

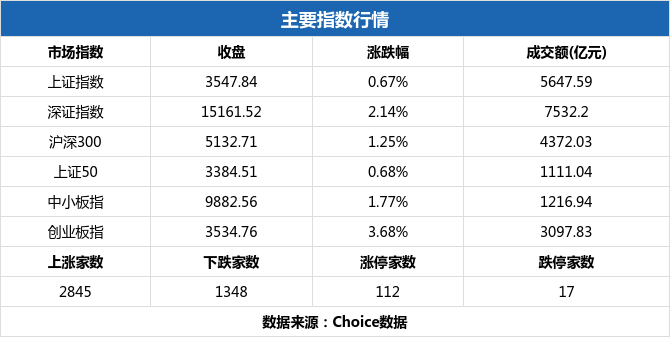

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨0.67%,当日收于3547.84点。深证成指上涨2.14%,创业板指上涨3.68%。

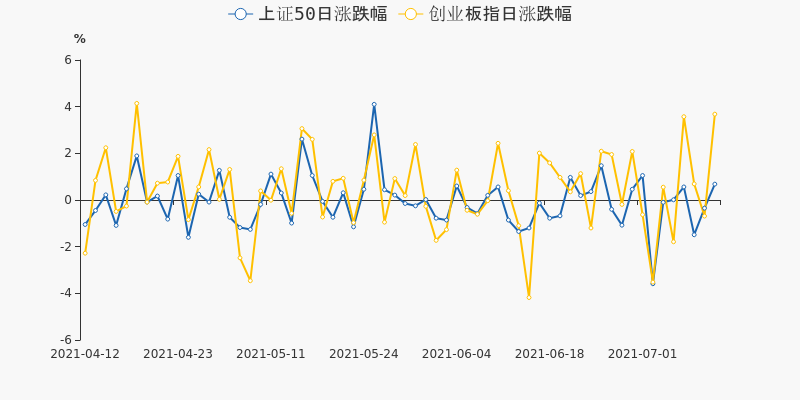

7月12日,上证50上涨0.68%,创业板指上涨3.68%,深创个股的表现优于上证权重。当日上证50和创业板指的涨跌幅差异达到3.00%,A股大小盘风格分化明显。

7月12日,沪深两市共计111只股票涨停。其中新股杭州热电收获九连板,当日继续涨停。新股税友股份九连板,*ST华讯六连板。前期连续涨停的ST八菱当日开板,从6月29日至7月9日共计实现九连板。

从涨停股板块分布来看,深证主板的涨停个股为41家,位居所有板块之首。上证主板次之,共计涨停37只个股。

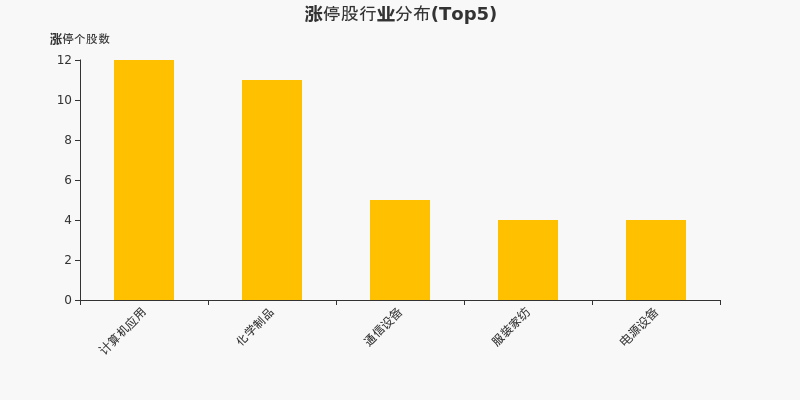

从行业分布来看,当日涨停个股多集中于计算机应用、化学制品等行业。计算机应用当日涨停个股数最多,共计涨停12家股票。

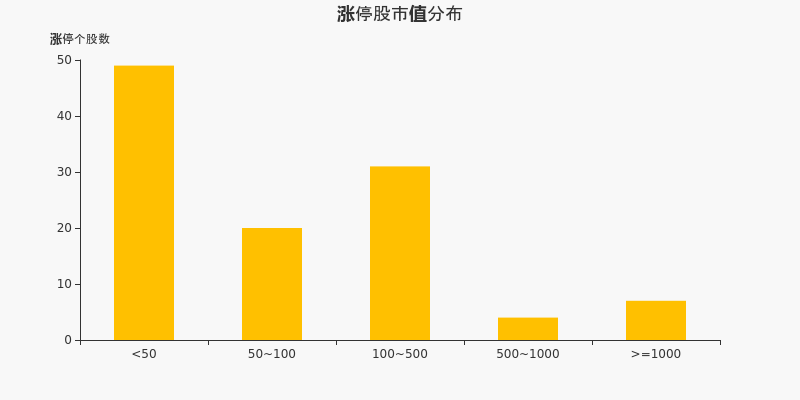

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停49只个股。100亿至500亿市值的中小盘股次之,共有31家A股涨停。当日有7只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

7月12日,上证指数收于3547.84点,继续于3500-3600区间内盘整,当前已在该区间内运行10个交易日。Choice数据显示,当日沪市共计成交5647.59亿元,从近一个月筹码分布来看,大盘下方支撑线3526点,上方阻力线3579点,关注指数区间运行和突破情况。

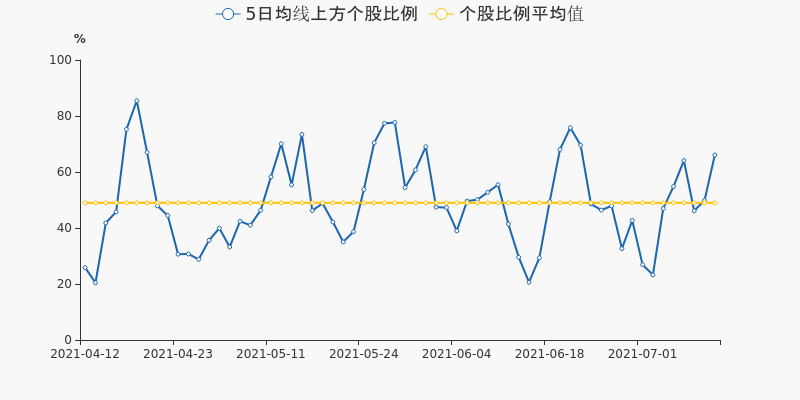

跟踪个股的均线分布,7月12日,沪深两市共有2892只个股收盘价运行于周线(5日均线)之上,占总个股数的66.06%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2386、2540只,占总个股数的54.5%、58.02%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为46.15%、49.86%、66.06%。近期市场情绪向好,50%的个股都运行于5日均线之上,且比例持续上升,个股短期内情绪高涨。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST华讯半年涨23.08%,跑赢大盘

年中盘点:*ST华讯半年涨23.08%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST华讯报收于2.08元,较2020年末的1.69元上涨23.08%。2月4日,*ST华讯盘中最低价报1.47元,股价触及上半年最低点,6月28日股价最高见2.26元,最高点相较于年初最大涨幅达到33.73%。上半年共计16次涨停收盘,6次跌停收盘。*ST华讯当前最新总市值15.94亿元,在通讯行业板块市值排名106/115,在两市A股市值排名4265/4445。

北向资金盘点

沪深股通持股方面,截止2021年6月29日收盘,*ST华讯沪深股通持股市值31.19万元,较期初增加6.51万元;沪深股通持股量占A股比值为0.01%,与期初保持一致。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST华讯共计4次登上龙虎榜,累计上榜原因4条。上半年成交额最高的4次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-04 2846.75万 2.81 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-10 2646.71万 5.18 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 05-18 1250.58万 -4.00 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 03-18 435.51万 -4.86 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 监管问询盘点

监管问询方面,*ST华讯本年度共计收到1份监管问询函件。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯股东户数下降7.30%,户均持股2.9万元

*ST华讯股东户数下降7.30%,户均持股2.9万元

×2021-05-05 来源:东方财富Choice数据

*ST华讯2021年5月6日在一季度报告中披露,截至2021年3月31日公司股东户数为4.59万户,较上期(2020年12月31日)减少3615户,减幅为7.30%。

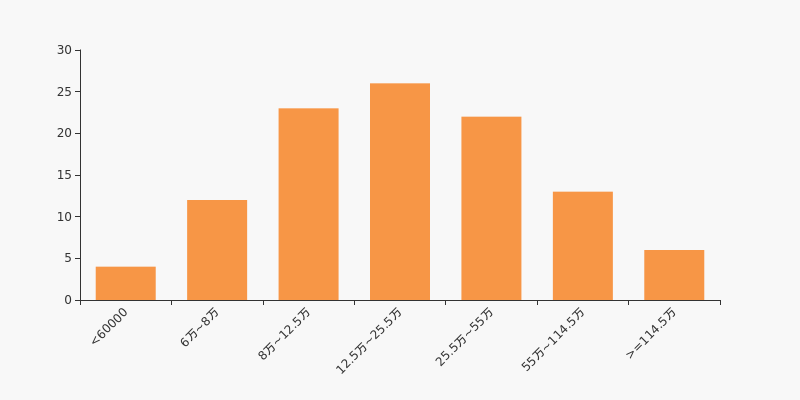

*ST华讯股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日国防军工行业上市公司平均股东户数为6.45万户。其中,公司股东户数处于2.5万~5.5万区间占比最高,为30.95%,*ST华讯也处在该区间范围内。

国防军工行业股东户数分布

股东户数与股价

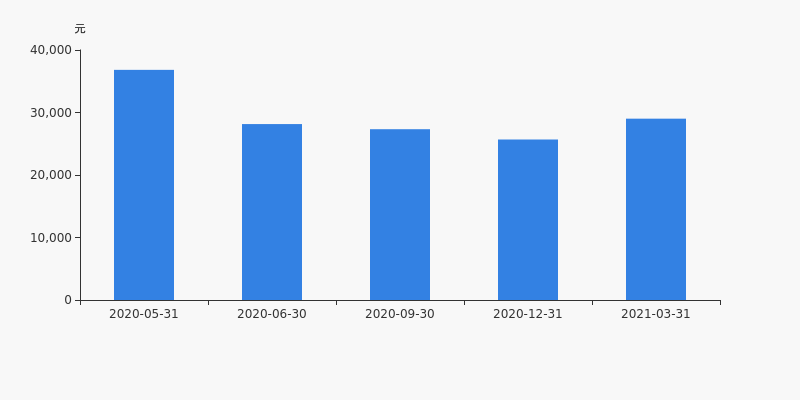

自2020年5月31日以来,公司股东户数连续4期下降,截至目前减幅为30.45%。2020年5月31日至2021年3月31日区间股价下降45.20%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为7.66亿股,其中流通股本为7.53亿股。户均持有流通股数量由上期的1.52万股上升至1.64万股,户均流通市值2.9万元。

户均持股金额

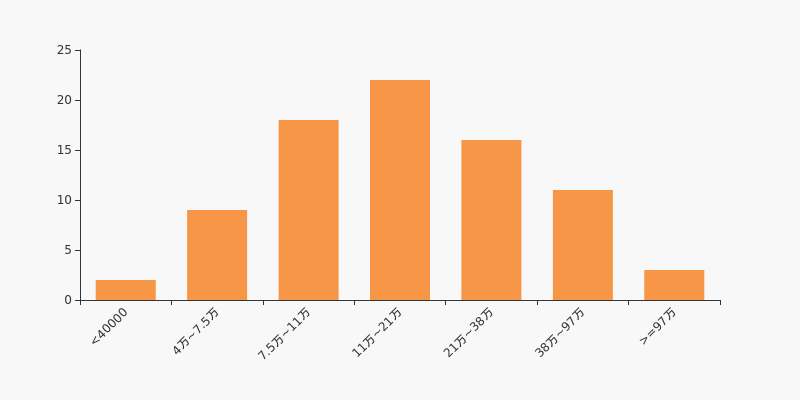

*ST华讯户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,国防军工行业A股上市公司平均户均持有流通股市值为26.06万元。其中,26.19%的公司户均持有流通股市值在11万~21万区间内。

国防军工行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST华讯:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】*ST华讯:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-30 来源:东方财富Choice数据

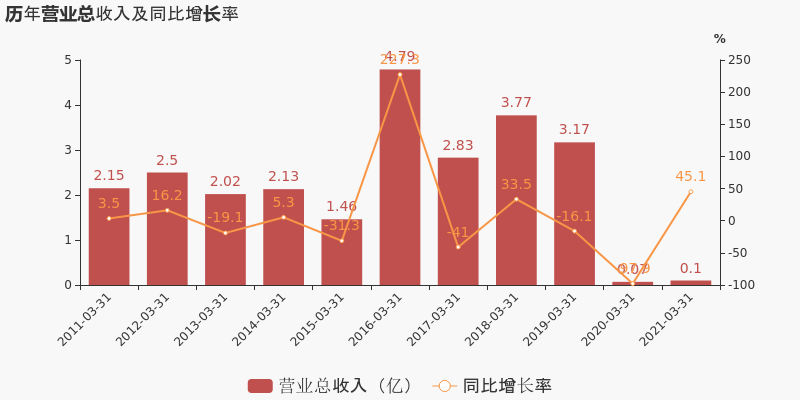

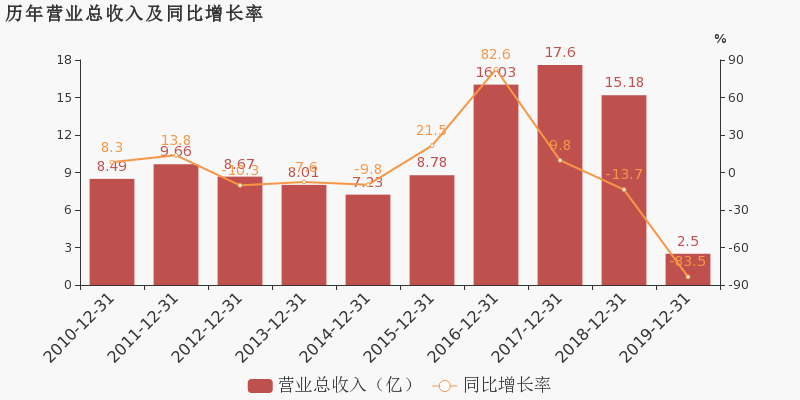

*ST华讯于2021年4月30日披露年报,公司2020年实现营业总收入4669.6万,同比下降82.7%,降幅较去年同期扩大;实现归母净利润-10.8亿,上年同期为-15.3亿元,亏损幅度收窄。2021年一季度公司实现营业总收入957.1万,同比增长45.1%;归母净利润-4467.4万,上年同期为-4054.8万,亏损幅度扩大。

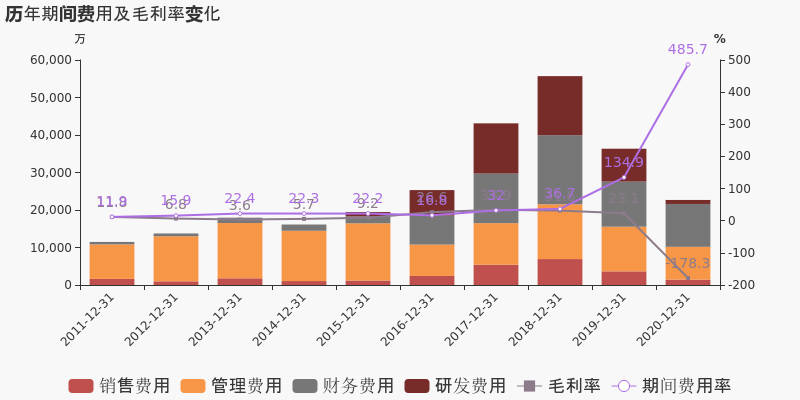

期间费用率升高350.8%,对公司业绩形成拖累,经营性现金流大幅上升205.3%

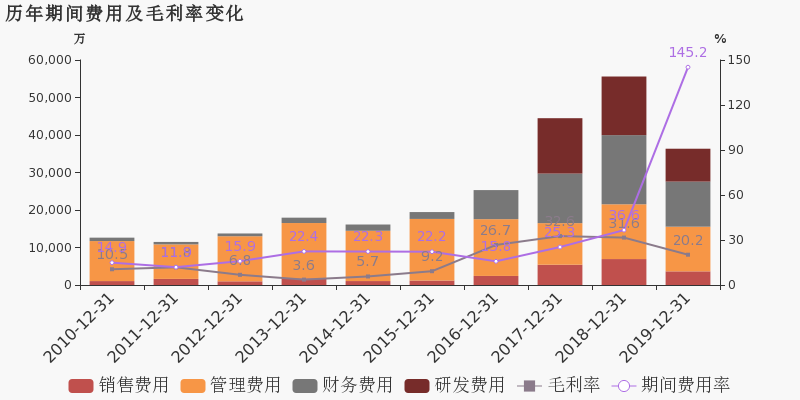

公司2020年营业成本1.3亿,同比下降37.3%,低于营业收入82.7%的下降速度,毛利率下降201.3%。期间费用率为485.7%,较上年升高350.8%,对公司业绩形成拖累。经营性现金流由-8423.8万增加至8868.2万,同比上升205.3%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为99.2%,其中应收账款账龄主要集中在2-3年,关注应收账款的可收回性。

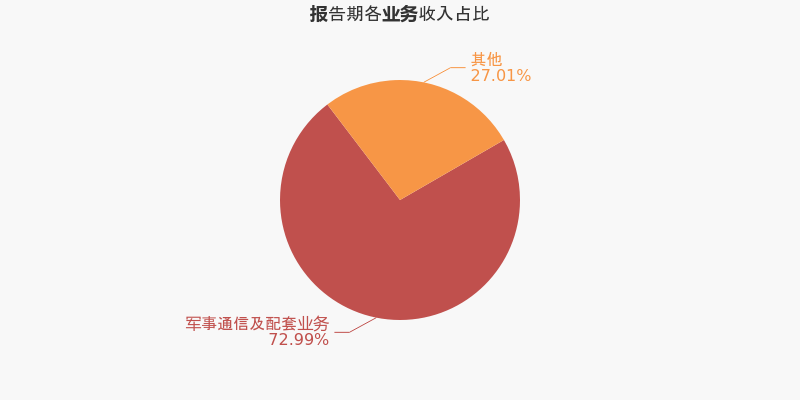

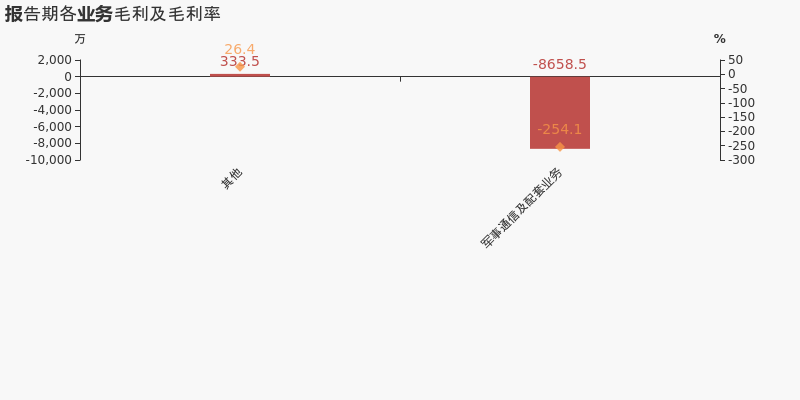

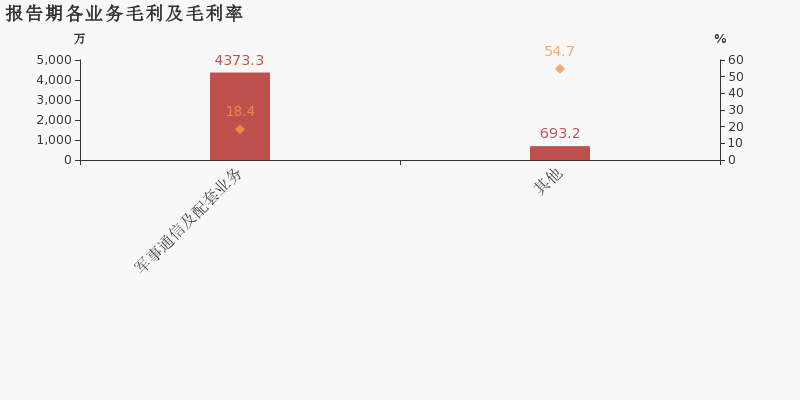

本期“军事通信及配套业务”营收贡献较大

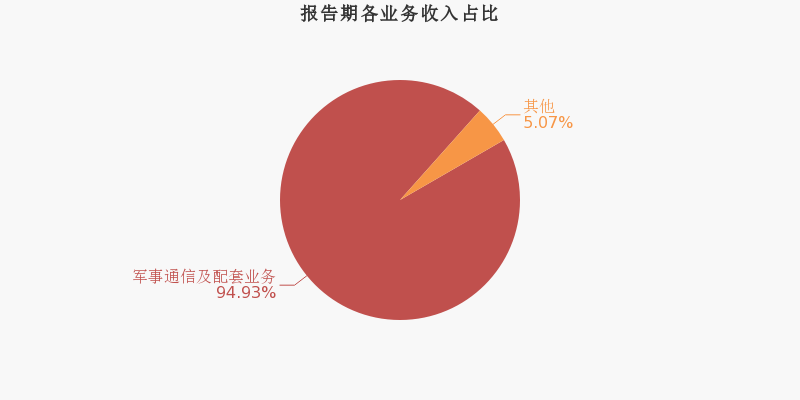

从业务结构来看,“军事通信及配套业务”是企业营业收入的主要来源。具体而言,“军事通信及配套业务”营业收入为3408.2万,营收占比为73%,毛利率为-254.1%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】*ST华讯:2021年一季度归母净利润为-4467万元,同比延续亏损态势

【图解季报】*ST华讯:2021年一季度归母净利润为-4467万元,同比延续亏损态势

×2021-04-29 来源:东方财富Choice数据

*ST华讯于2021年4月30日披露一季报,公司2021年一季度实现营业总收入957.1万,同比增长45.1%;实现归母净利润-4467.4万,上年同期为-4054.8万元,亏损幅度扩大。

期间费用率下降237.8%,费用管控效果显著,营业成本大幅下降,经营性现金流大幅下降150.8%

公司2021一季度营业成本363.8万,同比下降57.4%,营业收入同比上升45.1%,推动毛利率上升91.6%。期间费用率为448.6%,较去年下降237.8%,费用管控效果显著。经营性现金流由1368.1万下降至-695.3万,同比下降150.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:*ST华讯2020年净利润-8.57亿 亏损超预期

业绩快报:*ST华讯2020年净利润-8.57亿 亏损超预期

×2021-04-14 来源:东方财富Choice数据

*ST华讯发布业绩快报,2020年实现营业总收入1.71亿元,同比下降31.81%;归属于母公司股东的净利润-8.57亿元,较去年同期亏损减少6.85亿元,但亏损幅度仍超过了业绩预告预期(-6.5亿元~-4.35亿元);基本每股收益为-1.1316元;归属于母公司股东的每股净资产为-1.85元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

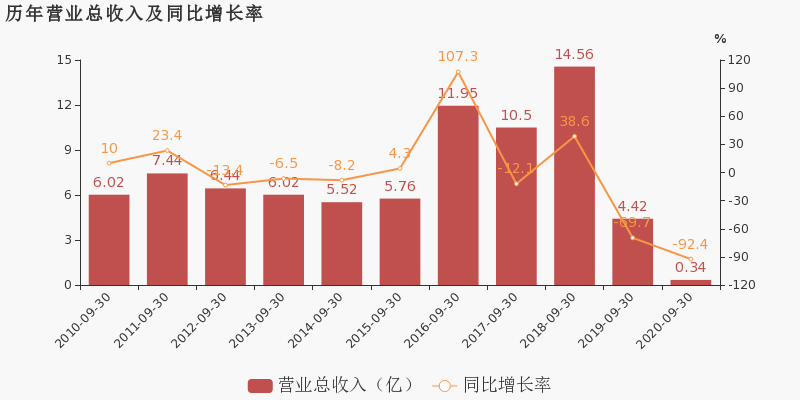

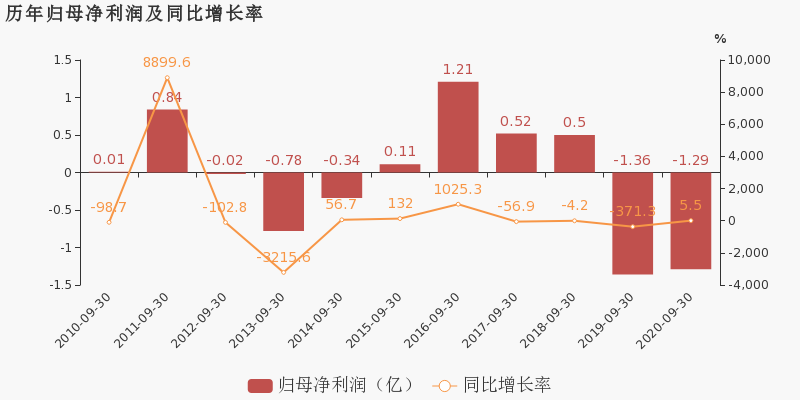

【图解季报】*ST华讯2020年前三季度净利润-1.29亿元 同比增长5.47%

【图解季报】*ST华讯2020年前三季度净利润-1.29亿元 同比增长5.47%

×2020-10-27 来源:东方财富Choice数据

*ST华讯10月28日最新公布的2020年三季报显示,前三季度营业收入3352万元,同比下降92.41%;归属于上市公司股东的净利润-1.29亿元,同比增长5.47%。基本每股收益-0.1699元。

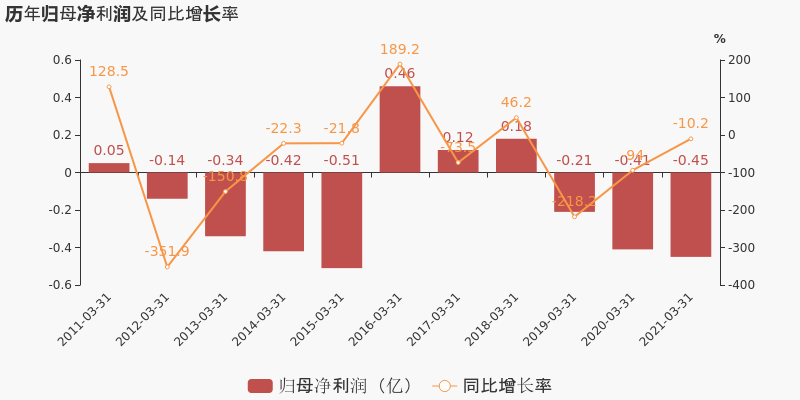

近年来,公司的业绩情况如下表所示:

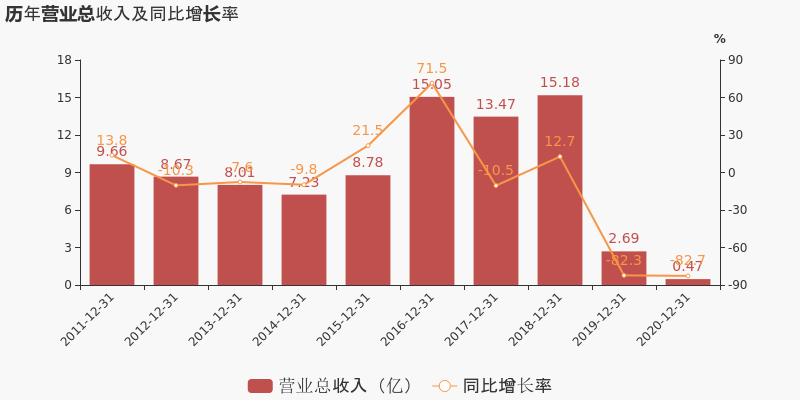

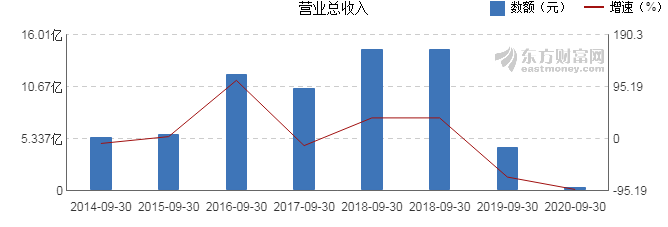

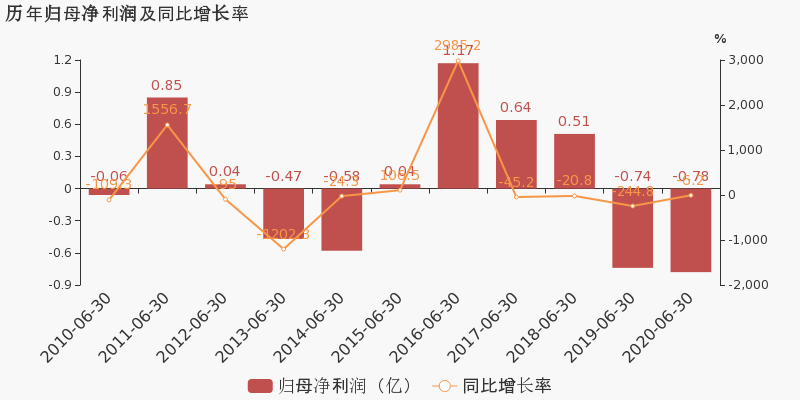

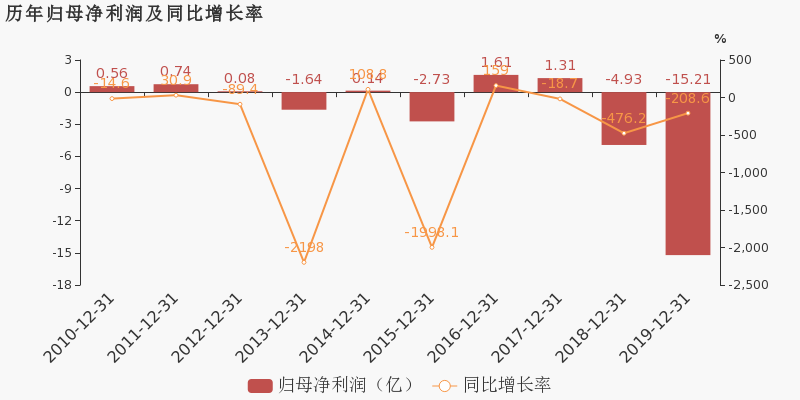

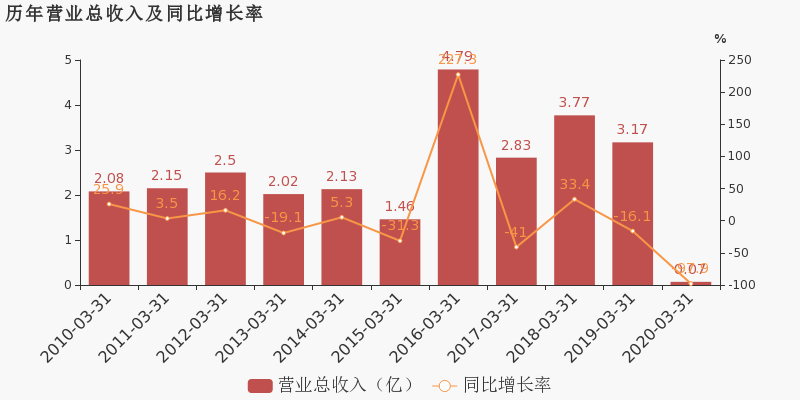

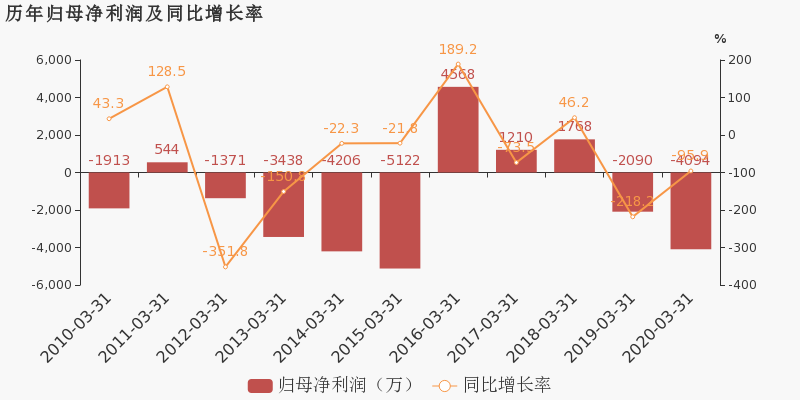

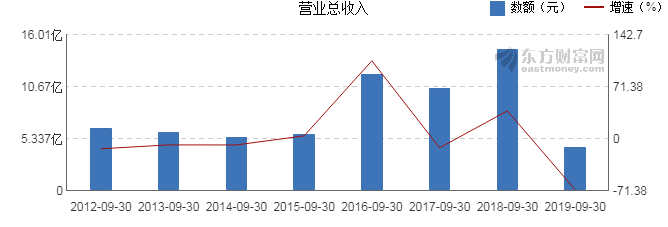

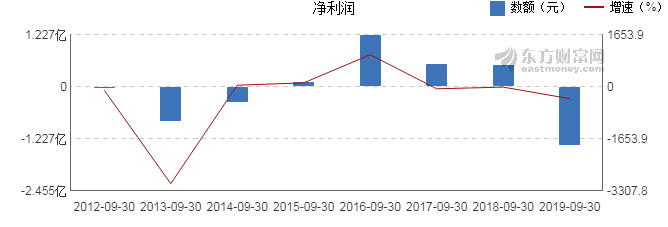

*ST华讯历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 3352万 -92.41 -1.29亿 5.47 -0.1699 -0.8 0.07 - 0 2020-06-30 2169万 -95.02 -7807万 -6.2 -0.1031 -0.73 0.06 - 15.02 2020-03-31 660万 -97.92 -4055万 -94.01 -0.0535 -0.68 0.02 - 0 2019-12-31 2.50亿 -83.51 -15.2亿 -208.63 -2.0083 -0.63 -0.11 - -650.15 2019-09-30 4.42亿 -69.67 -1.36亿 -371.25 -0.1797 1.12 -0.18 - -14.69 近8年来,该公司同期营业收入及增速情况如下图:

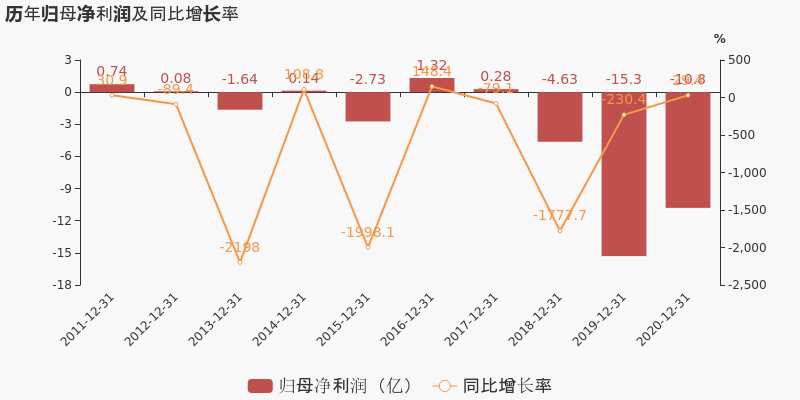

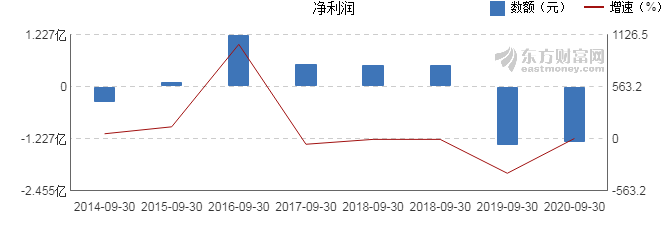

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月28日)

-

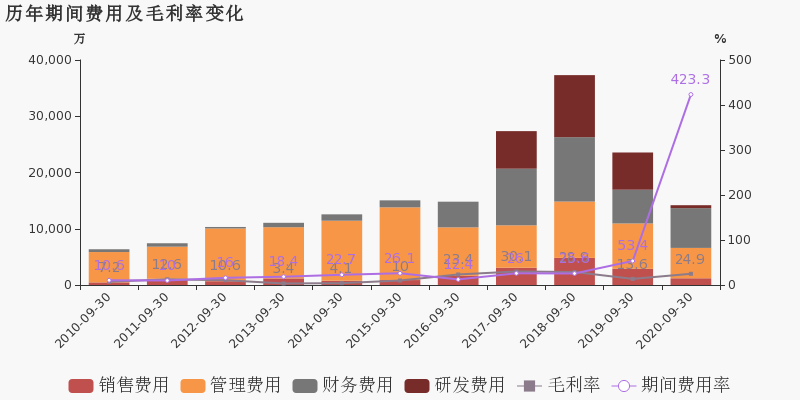

*ST华讯:2020年前三季度归母净利润为-1.3亿元,同比延续亏损态势

*ST华讯:2020年前三季度归母净利润为-1.3亿元,同比延续亏损态势

×2020-10-27 来源:东方财富Choice数据

*ST华讯于2020年10月28日披露三季报,公司2020年前三季度实现营业总收入3351.7万,同比下降92.4%,降幅较去年同期扩大。报告期内,公司毛利率为24.9%,同比提高11.3个百分点,净利率为-389.7%,同比降低357.1个百分点。

期间费用率升高369.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升140%

公司2020三季度营业成本2517.8万,同比下降93.4%,高于营业收入92.4%的下降速度,毛利率上升11.3%。期间费用率为423.3%,较上年升高369.9%,对公司业绩形成拖累。经营性现金流由-1.4亿增加至5417.4万,同比上升140%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯:2020上半年归母净利润为-7807万元,同比延续亏损态势

*ST华讯:2020上半年归母净利润为-7807万元,同比延续亏损态势

×2020-08-28 来源:东方财富Choice数据

*ST华讯于2020年8月29日披露中报,公司2020上半年实现营业总收入2169.3万,同比下降95%,降幅较去年同期扩大;实现归母净利润-7807.3万,上年同期为-7351.4万元,亏损幅度扩大。报告期内,公司毛利率为48.7%,同比提高35.1个百分点,净利率为-368%,同比降低349.7个百分点。

期间费用率升高395.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升135.5%

公司2020半年度营业成本1113.1万,同比下降97%,高于营业收入95%的下降速度,毛利率上升35.1%。期间费用率为434.4%,较上年升高395.6%,对公司业绩形成拖累。经营性现金流由-1.2亿增加至4377.5万,同比上升135.5%。

本期“军事通信及配套业务”营收贡献较大

从业务结构来看,“军事通信及配套业务”是企业营业收入的主要来源。具体而言,“军事通信及配套业务”营业收入为1792.6万,营收占比为82.6%,毛利率为56.8%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST华讯:2019年度财报被出具无法(拒绝)表示意见的审计报告

*ST华讯:2019年度财报被出具无法(拒绝)表示意见的审计报告

×2020-06-14 来源:东方财富Choice数据

*ST华讯于2020年6月15日披露年报,公司2019年实现营业总收入2.5亿,同比下降83.5%,降幅较去年同期扩大;实现归母净利润-15.2亿,上年同期为-4.9亿元,亏损幅度扩大。20年一季度公司实现营业总收入661.6万,同比下降97.9%;归母净利润-4094.2万,上年同期为-2090万,亏损幅度扩大。

期间费用率升高108.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降201.4%

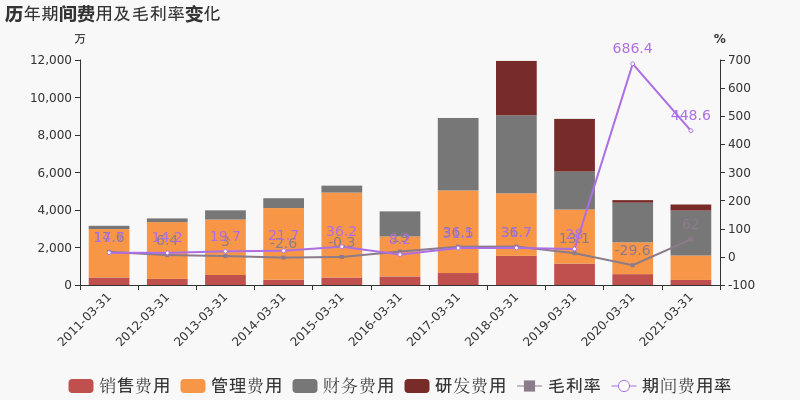

公司2019年营业成本2亿,同比下降80.8%,低于营业收入83.5%的下降速度,毛利率下降11.4%。期间费用率为145.2%,较上年升高108.6%,对公司业绩形成拖累。经营性现金流由8304万下降至-8423.8万,同比下降201.4%。从应收账款账龄结构来看,19年度"账龄在一年以上的应收账款/应收账款余额"为70.8%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。公司本期研发投入为8771.6万,同比下降43.9%。研发投入全部费用化,不作资本化处理。

本期“军事通信及配套业务”营收贡献较大

从业务结构来看,“军事通信及配套业务”是企业营业收入的主要来源。具体而言,“军事通信及配套业务”营业收入为2.4亿,营收占比为94.9%,毛利率为18.4%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

华讯方舟:2020年一季度归母净利润为-4094万元,亏损同比扩大

华讯方舟:2020年一季度归母净利润为-4094万元,亏损同比扩大

×2020-04-30 来源:东方财富Choice数据

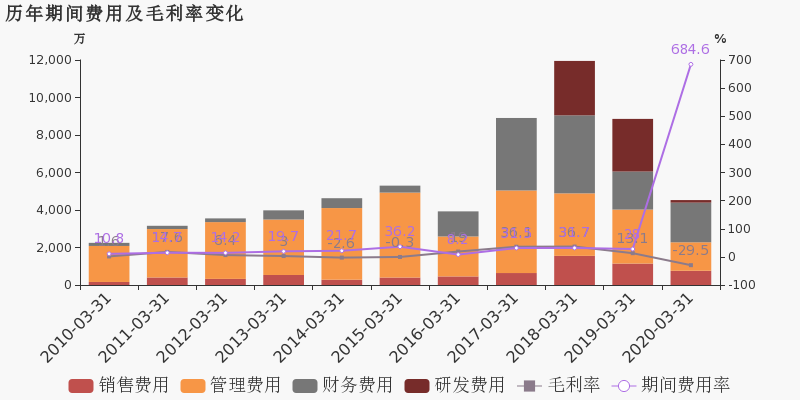

华讯方舟于2020年4月30日披露一季报,公司2020年一季度实现营业总收入661.6万,同比下降97.9%,降幅较去年同期扩大;实现归母净利润-4094.2万,上年同期为-2090万元,亏损幅度扩大。报告期内,公司毛利率为-29.5%,同比降低42.6个百分点,净利率为-633.7%,同比降低626.1个百分点。

期间费用率升高656.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升

公司2020一季度营业成本857万,同比下降96.9%,低于营业收入97.9%的下降速度,毛利率下降42.6%。期间费用率为684.6%,较上年升高656.6%,对公司业绩形成拖累。经营性现金流大幅上升96.6%至1616.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

(11-07)涨停揭秘:虚拟现实板块走强 华讯方舟涨停

(11-07)涨停揭秘:虚拟现实板块走强 华讯方舟涨停

×2019-11-07 来源:东方财富Choice数据

2019年11月7日,华讯方舟(000687)强势封涨停板,当日成交5864万元,换手率1.105%,该股近12个月涨停5次。

涨停原因揭秘:热门板块

该股属于虚拟现实热门板块。11月7日,该板块上涨0.92%,同板块中还有摩登大道、*ST东网涨停,共6只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停4次。次日有2次上涨,2次下跌。次日涨跌幅最大为9.99%,最小为-10.00%。

数据来源:东方财富Choice数据上市日期 1997-02-21 东财行业分类 国防与装备 涨停日期 2019-07-31至2019-08-02,2019-08-06,

2019-11-07涨停次数(不含当日) 4次 历史涨停后的次日上涨概率 50.00% 历史涨停后的次日最大涨幅 9.99% 历史涨停后的次日最小涨幅 -10.00% 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

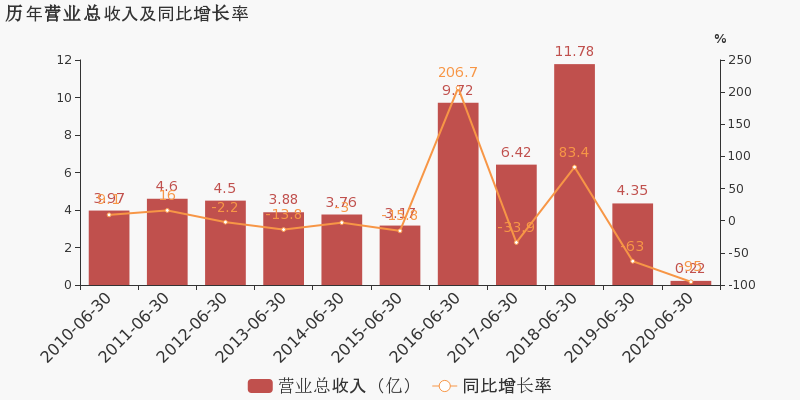

【图解季报】华讯方舟2019年前三季度净利润-1.36亿元 同比下降371.25%

【图解季报】华讯方舟2019年前三季度净利润-1.36亿元 同比下降371.25%

×2019-10-29 来源:东方财富网

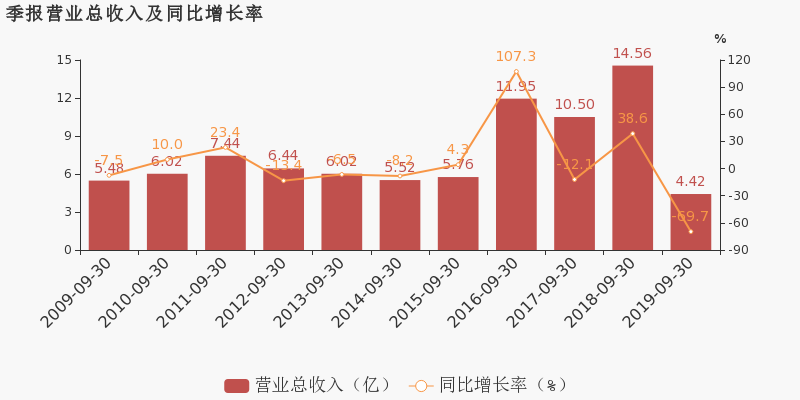

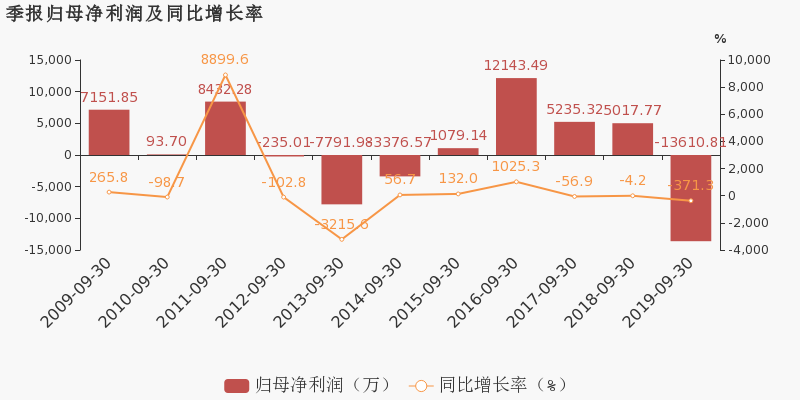

华讯方舟10月30日最新公布的2019年三季报显示,前三季度营业收入4.42亿元,同比下降69.67%;归属于上市公司股东的净利润-1.36亿元,同比下降371.25%。基本每股收益-0.1797元。

近年来,公司的业绩情况如下表所示:

华讯方舟历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2019-09-30 4.42亿 -69.67 -1.36亿 -371.25 -0.1797 1.12 -0.18 - -14.69 2019-06-30 4.35亿 -63.04 -7351万 -244.79 -0.0971 1.2 -0.16 - -7.68 2019-03-31 3.17亿 -16.09 -2090万 -218.21 -0.0276 1.27 0.01 - -2.12 2018-12-31 15.2亿 -13.74 -4.88亿 -472.75 -0.6448 1.3 0.11 - -39.53 2018-09-30 14.6亿 38.63 5018万 -4.16 0.0663 2 -0.39 - 3.33 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2019年10月30日)

-

华讯方舟 :2019前三季度归母净利润同比盈转亏,毛利率下降15.3%

华讯方舟 :2019前三季度归母净利润同比盈转亏,毛利率下降15.3%

×2019-10-29 来源:东方财富Choice数据

华讯方舟于2019年10月30日披露三季报,公司2019年前三季度实现营业总收入4.4亿,同比下降69.7%;实现归母净利润-1.4亿,上年同期为5017.8万元,未能维持盈利状态。报告期内,公司毛利率为13.6%,同比降低15.3个百分点,净利率为-32.7%,同比降低36.0个百分点。

期间费用率升高27.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2019三季度营业成本3.8亿,同比下降63.2%,低于营业收入69.7%的下降速度,毛利率下降15.3%。期间费用率为53.4%,较上年升高27.7%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-1.4亿,上期为-3亿。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

华讯退财务信息

华讯退主要指标

-

每股收益 -0.03元

-

每股净资产 -2.82元

-

每股资本公积金 1.55元

-

每股未分配利润 -5.3元

-

每股经营现金流 0.02元

-

净资产收益率ROE --

-

总资产报酬率ROA -0.21%

利润表

-

营业总收入 1471.7万

-

营业利润 -3916.85万

-

净利润 -2545.84万

-

营业收入同比增长率 53.76%

-

净利润同比增长 15.46%

资产负债表

-

资产总计 4.31亿

-

负债合计 25.68亿

-

股东权益合计 -21.37亿

现金流量表

-

经营活动产生的现金流量净额 1377.27万

-

投资活动产生的现金流量净额 800

-

筹资活动产生的现金流量净额 -1486万

股东结构

华讯退股本结构

-

总股本 7.66亿股

-

流通股份 7.52亿股

-

股东人数 45543户较上期变化0户

-

人均持股 1.68万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 华讯方舟科技有限公司 | 29.46% | 未变 |

| 中国恒天集团有限公司 | 11.32% | 未变 |

| 易志高 | 0.86% | 增持 |

| 吴光胜 | 0.7% | 减持 |

| 王广林 | 0.44% | 未变 |

| 左林 | 0.39% | 新进 |

| 王申宁 | 0.28% | 增持 |

| 赵术开 | 0.26% | 未变 |

| 易文馨 | 0.25% | 新进 |

| 刘付业兴 | 0.24% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 华讯方舟科技有限公司 | 29.38% | 未变 |

| 中国恒天集团有限公司 | 11.32% | 减持 |

| 易志高 | 0.86% | 增持 |

| 王广林 | 0.44% | 未变 |

| 左林 | 0.39% | 新进 |

| 王申宁 | 0.28% | 增持 |

| 易文馨 | 0.25% | 增持 |

| 刘付业兴 | 0.24% | 新进 |

| 娄涛 | 0.23% | 未变 |

| 刘一飞 | 0.22% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-11 13:26:01

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!