退市中天上市公司信息

股票代码

600856.SH

中兴天恒能源科技(北京)股份公司是一家在清洁能源领域专注打造天然气全产业链的专业运营企业(简称“中天能源”,股票代码:600856)。公司主营业务分为三类:一类为天然气(CNG和LNG)的生产和销售,包括CNG加气母站、CNG加气子站、LNG点对点工业客户及LNG液化工厂等;一类为LNG接收站投资建设及运营;一类为海外油气资产开发运营。公司各类子公司34家,总资产123.68亿元,市值近130亿。公司目前已建成以武汉为核心的CNG生产和销售网络,以青岛为核心的天然气及新能源设备制造产业基地,以浙江、湖北、江苏、山东、安徽等地为基地的天然气分销网络,并由天然气中下游利用端向上游资源端延伸,投资运营境内液化工厂、LNG接收站及并购海外油气资产,天然气全产业链已经形成。

公司相关概念

退市中天介绍

扫码开户交易

退市中天主营收入构成

退市中天行业对比

退市中天相关基金

重仓基金

暂无数据

退市中天公司信息

退市中天公司新闻

-

ST中天股东户数增加36.29%,户均持股8.3万元

ST中天股东户数增加36.29%,户均持股8.3万元

×2021-09-29 来源:东方财富Choice数据

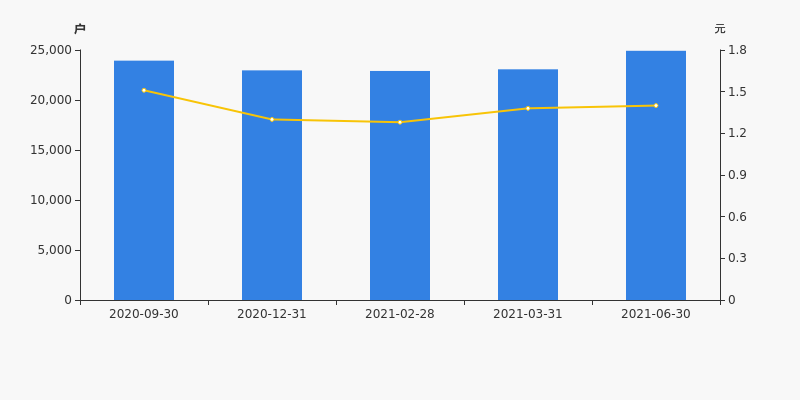

ST中天2021年9月29日在上证E互动上发布消息称,截至2021年9月17日公司股东户数为3.4万户,较上期(2021年6月30日)增加9045户,增幅达36.29%。

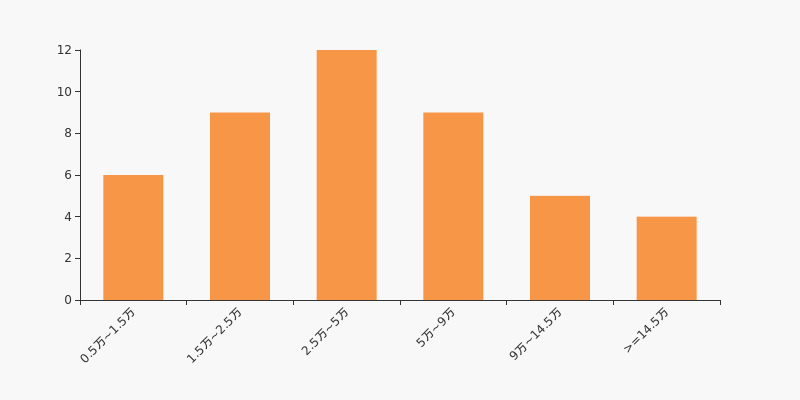

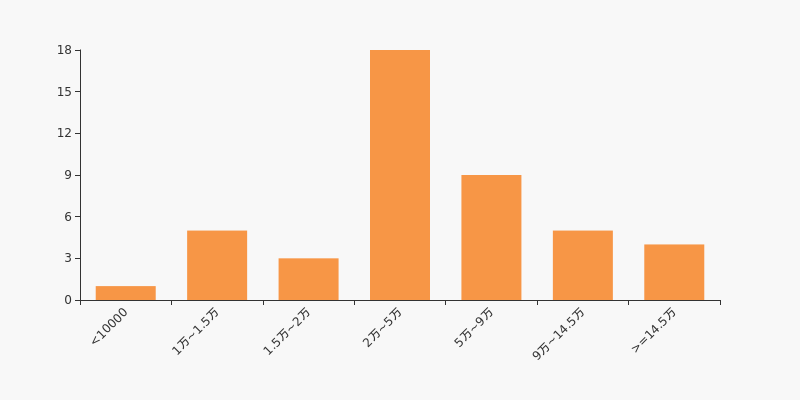

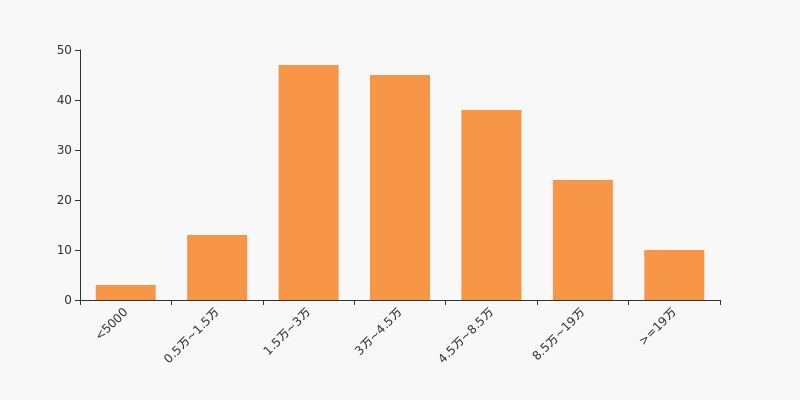

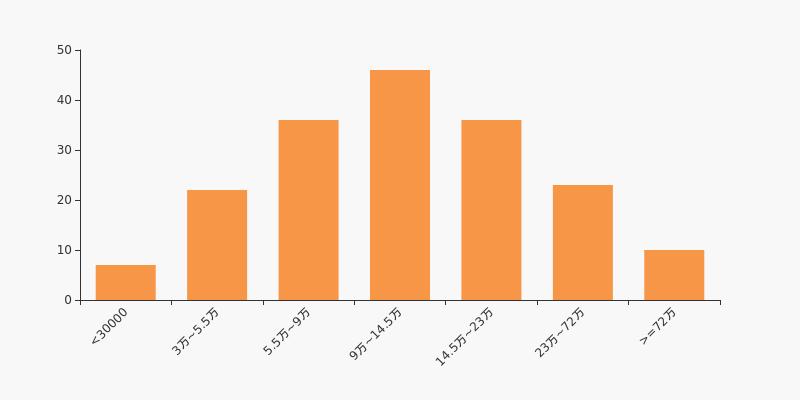

ST中天股东户数低于行业平均水平。根据Choice数据,截至2021年9月17日石油石化行业上市公司平均股东户数为7.4万户。其中,公司股东户数处于2.5万~5万区间占比最高,为26.67%,ST中天也处在该区间范围内。

石油石化行业股东户数分布

股东户数与股价

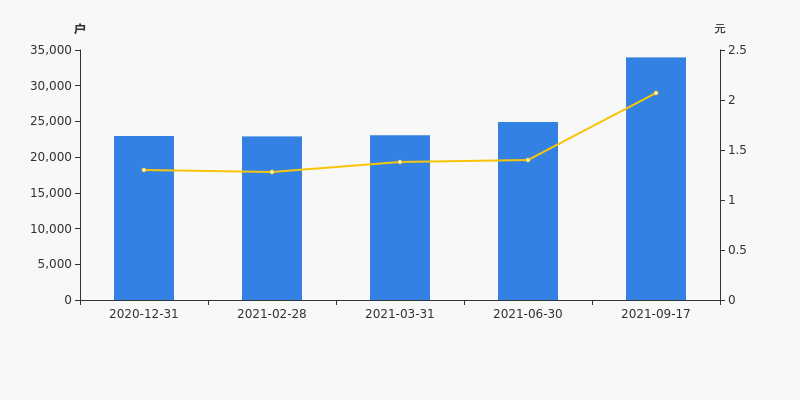

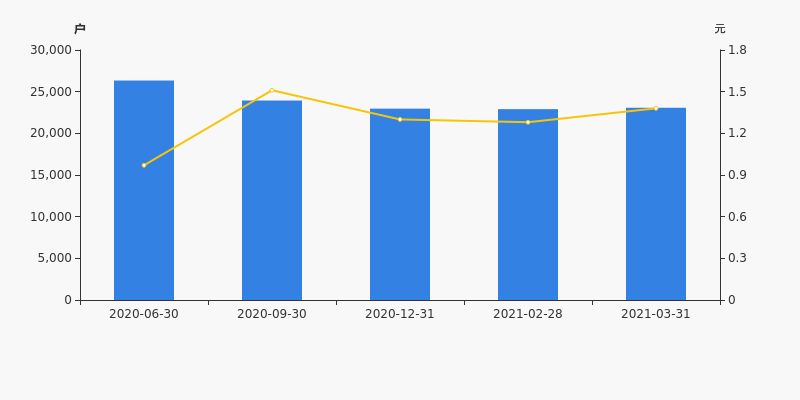

自2021年2月28日以来,公司股东户数连续3期上涨,截至目前增幅为48.30%。2021年2月28日至2021年9月17日区间股价上涨61.72%。

股东户数及股价

股东户数与股本

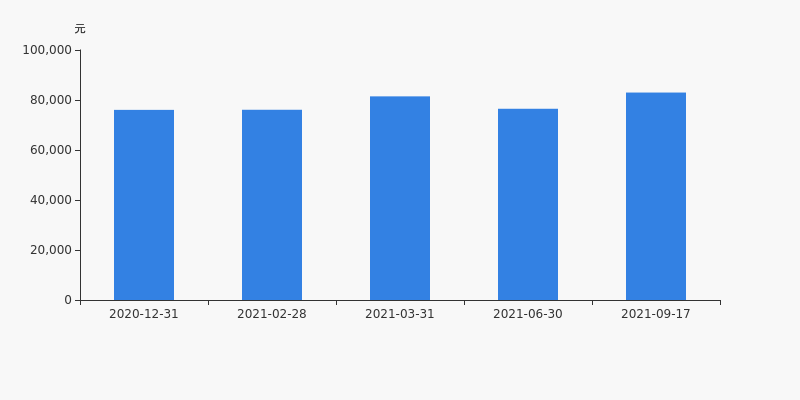

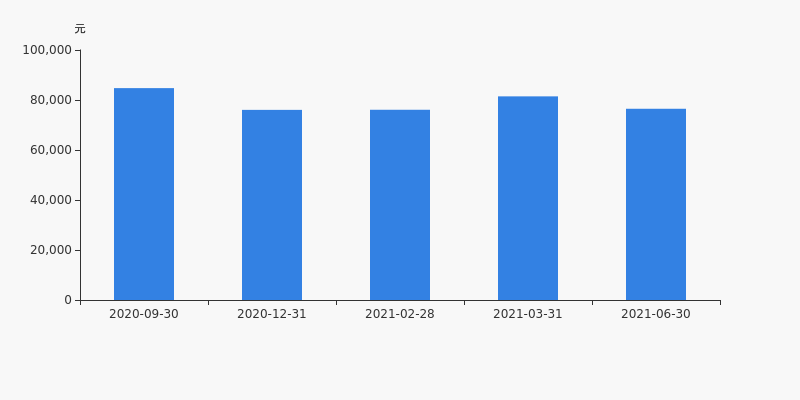

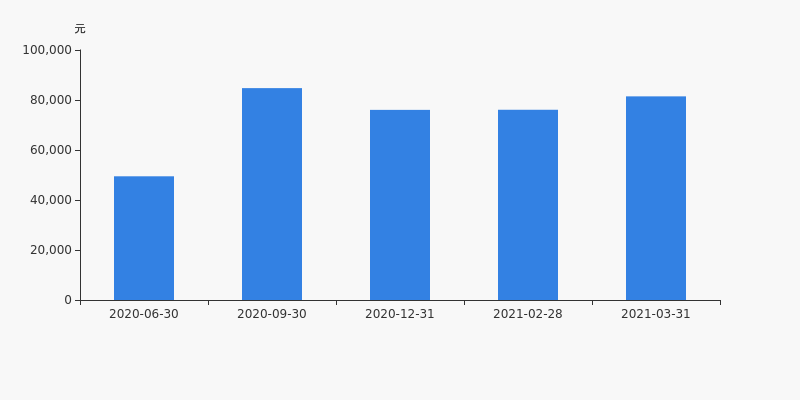

截至2021年9月17日,公司最新总股本为13.67亿股,其中流通股本为13.62亿股。户均持有流通股数量由上期的5.46万股下降至4.01万股,户均流通市值8.3万元。

户均持股金额

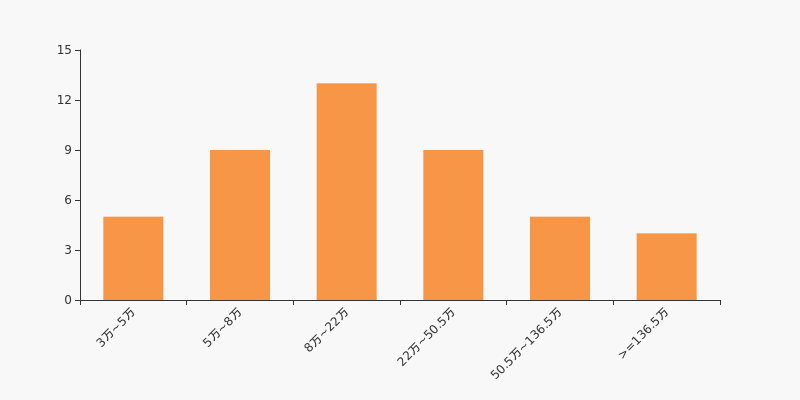

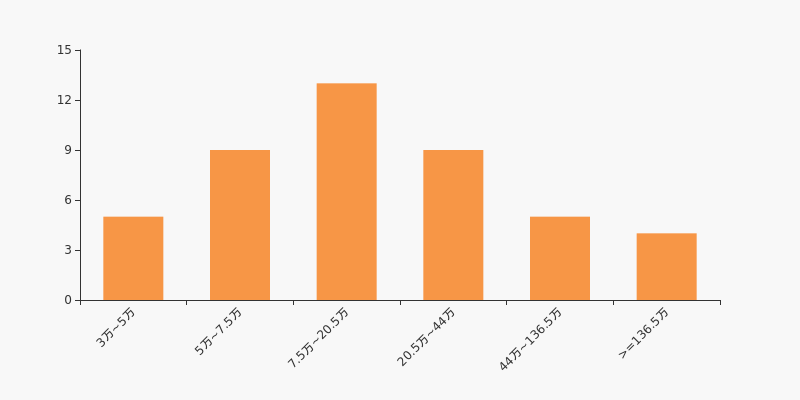

ST中天户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,石油石化行业A股上市公司平均户均持有流通股市值为35.26万元。其中,28.89%的公司户均持有流通股市值在8万~22万区间内,ST中天也处在该区间范围内。

石油石化行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】ST中天:2021上半年归母净利润为-2亿元,亏损同比收窄

【图解中报】ST中天:2021上半年归母净利润为-2亿元,亏损同比收窄

×2021-08-31 来源:东方财富Choice数据

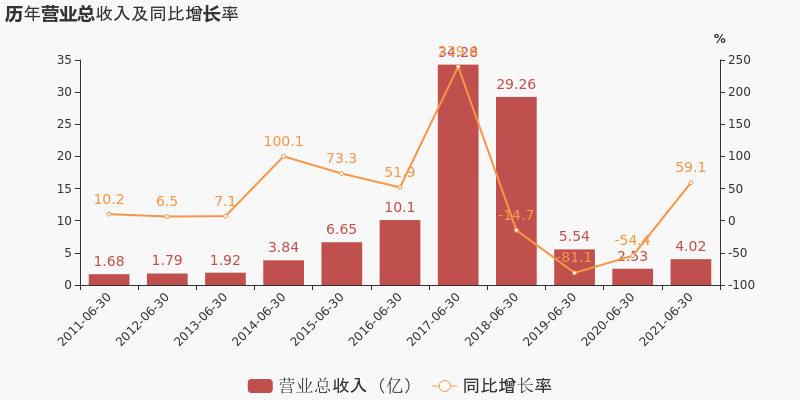

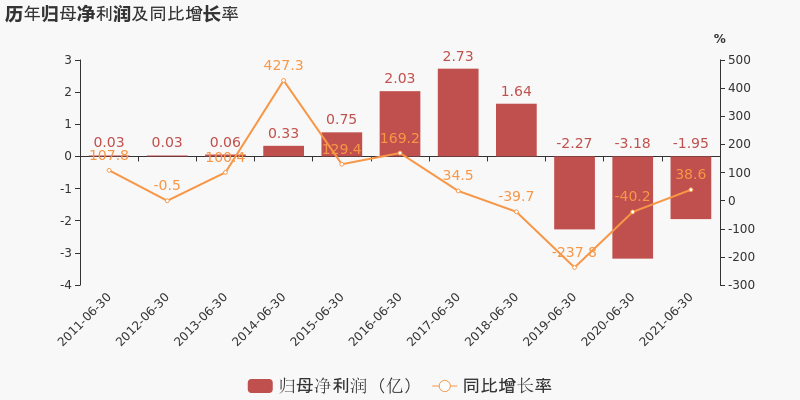

ST中天于2021年8月31日披露中报,公司2021上半年实现营业总收入4亿,同比增长59.1%;实现归母净利润-2亿,上年同期为-3.2亿元,亏损幅度收窄。

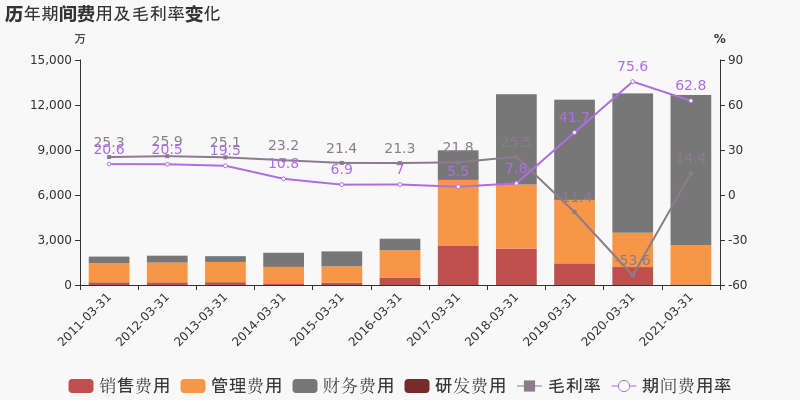

期间费用率下降41.9%,费用管控效果显著,经营性现金流大幅上升132%

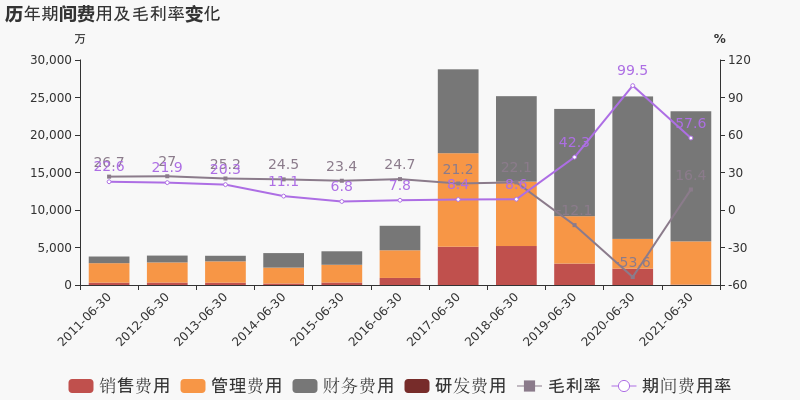

公司2021半年度营业成本3.4亿,同比下降13.4%,营业收入同比上升59.1%,推动毛利率上升70%。期间费用率为57.6%,较去年下降41.9%,费用管控效果显著。经营性现金流由-1.7亿增加至5547.6万,同比上升132%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST中天股东户数增加8.03%,户均持股7.65万元

ST中天股东户数增加8.03%,户均持股7.65万元

×2021-08-30 来源:东方财富Choice数据

ST中天2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为2.49万户,较上期(2021年3月31日)增加1853户,增幅达8.03%。

ST中天股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日石油石化行业上市公司平均股东户数为7.29万户。其中,公司股东户数处于2万~5万区间占比最高,为40.00%,ST中天也处在该区间范围内。

石油石化行业股东户数分布

股东户数与股价

2020年9月30日至今,公司股东户数有所增长,区间涨幅为4.12%。2020年9月30日至2021年6月30日区间股价下降7.28%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为13.67亿股,其中流通股本为13.62亿股。户均持有流通股数量由上期的5.9万股下降至5.46万股,户均流通市值7.65万元。

户均持股金额

ST中天户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,石油石化行业A股上市公司平均户均持有流通股市值为33.94万元。其中,28.89%的公司户均持有流通股市值在7.5万~20.5万区间内,ST中天也处在该区间范围内。

石油石化行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

湘潭电化:公司控股子公司靖西立劲新材料有限公司的锰酸锂项目合作方新乡市中天新能源科技股份有限公司有优质的客户资源 星恒电源是其客户之一

湘潭电化:公司控股子公司靖西立劲新材料有限公司的锰酸锂项目合作方新乡市中天新能源科技股份有限公司有优质的客户资源 星恒电源是其客户之一

×2021-07-18 来源:东方财富Choice数据

2021年7月12日,有投资者向湘潭电化提问:董秘你好,请问公司是星恒电源的供应商吗?星恒电源的超锂S7已经为宏光MiniEV完成配套,董事长冯笑认为:“未来的三到五年,锰酸锂将会成为动力电池的主流技术路线之一。凭借CA材料对锰酸锂的改性,星恒电源可将锰酸锂的充放电循环次数提升到3000-4000次,而在比能量与安全性上的稳定表现,使这一技术路线在乘用车领域大有可为。”

对此,湘潭电化7月18日在深交所互动易平台回答表示:您好!公司控股子公司靖西立劲新材料有限公司的锰酸锂项目合作方新乡市中天新能源科技股份有限公司有优质的客户资源,星恒电源是其客户之一。锰酸锂材料近期发展前景值得期待。感谢您的关注!

-

年中盘点:ST中天半年涨7.69%,跑赢大盘

年中盘点:ST中天半年涨7.69%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

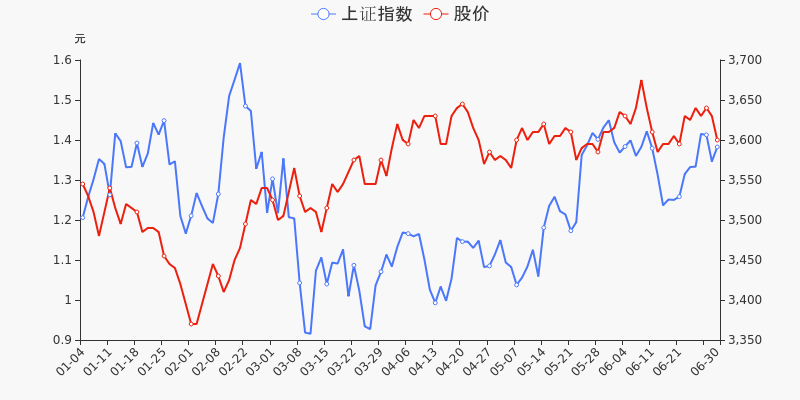

统计数据显示,截至2021年6月30日收盘,ST中天报收于1.40元,较2020年末的1.30元上涨7.69%。2月2日,ST中天盘中最低价报0.89元,股价触及上半年最低点,6月10日股价最高见1.57元,最高点相较于年初最大涨幅达到20.77%。上半年共计18次涨停收盘,8次跌停收盘。ST中天当前最新总市值19.13亿元,在石油行业板块市值排名35/43,在两市A股市值排名4114/4445。

北向资金盘点

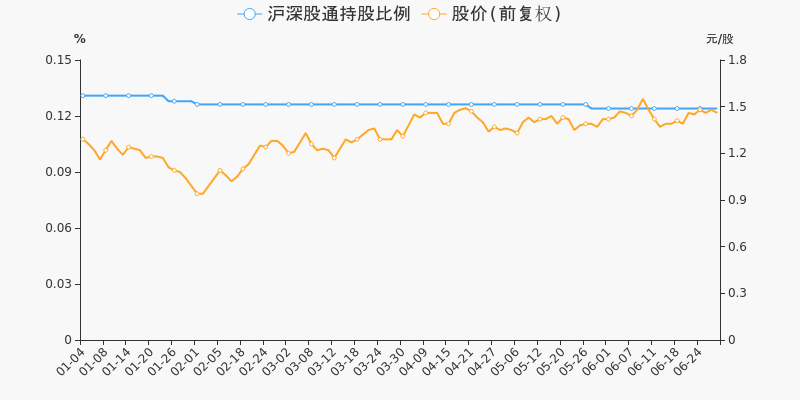

沪深股通持股方面,截止2021年6月29日收盘,ST中天沪深股通持股市值246.59万元,较期初增加18.05万元;沪深股通持股量占A股比值为0.12%,低于期初的0.13%。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年ST中天共计1次登上龙虎榜,累计上榜原因1条。

大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年ST中天共计4天出现大宗交易,交易笔数共计11笔,交易金额共计539万元,均为折价交易。上半年最大的4次大宗交易数据如下表所示:

日期 成交额(元)↓ 占当日成交额(%) 当日笔数 成交价

(收盘价)折溢率(%) 02-05 159万 8.43 3 1.06

(1.09)-2.75 02-03 145万 9.45 3 0.97

(0.99)-2.36 02-04 143万 8.05 3 0.95

(1.04)-8.33 02-02 92万 3.19 2 0.92

(0.94)-2.13 (注:当日成交金额指竞价交易的成交金额,不包括大宗交易成交的部分)

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST中天股东户数增加164户,户均持股8.15万元

ST中天股东户数增加164户,户均持股8.15万元

×2021-04-29 来源:东方财富Choice数据

ST中天2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为2.31万户,较上期(2021年2月28日)增加164户,增幅为0.72%。

ST中天股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日公用事业行业上市公司平均股东户数为6.05万户。其中,公司股东户数处于1.5万~3万区间占比最高,为26.11%,ST中天也处在该区间范围内。

公用事业行业股东户数分布

股东户数与股价

2020年6月30日至今,公司股东户数显著下降,区间跌幅为12.41%。2020年6月30日至2021年3月31日区间股价上涨42.27%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为13.67亿股,其中流通股本为13.62亿股。户均持有流通股数量由上期的5.95万股下降至5.9万股,户均流通市值8.15万元。

户均持股金额

ST中天户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,公用事业行业A股上市公司平均户均持有流通股市值为19.65万元。其中,25.56%的公司户均持有流通股市值在9万~14.5万区间内。

公用事业行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST中天:2021年一季度归母净利润为-9292万元,亏损同比收窄

【图解季报】ST中天:2021年一季度归母净利润为-9292万元,亏损同比收窄

×2021-04-29 来源:东方财富Choice数据

ST中天于2021年4月30日披露一季报,公司2021年一季度实现营业总收入2亿,同比增长19.5%;实现归母净利润-9292.2万,上年同期为-1.7亿元,亏损幅度收窄。

期间费用率下降12.9%,费用管控效果显著,经营性现金流大幅上升126.3%

公司2021一季度营业成本1.7亿,同比下降33.4%,营业收入同比上升19.5%,推动毛利率上升68.1%。期间费用率为62.8%,较去年下降12.9%,费用管控效果显著。经营性现金流由-1亿增加至2729.3万,同比上升126.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】*ST中天:2020年度财报被出具带强调事项段的无保留意见的审计报告

【图解年报】*ST中天:2020年度财报被出具带强调事项段的无保留意见的审计报告

×2021-03-31 来源:东方财富Choice数据

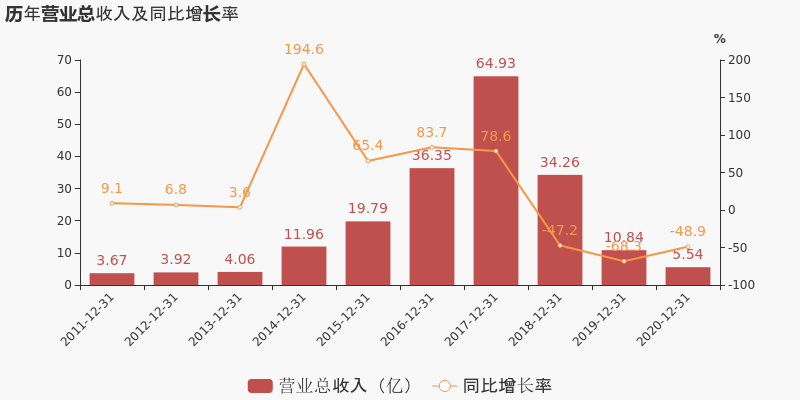

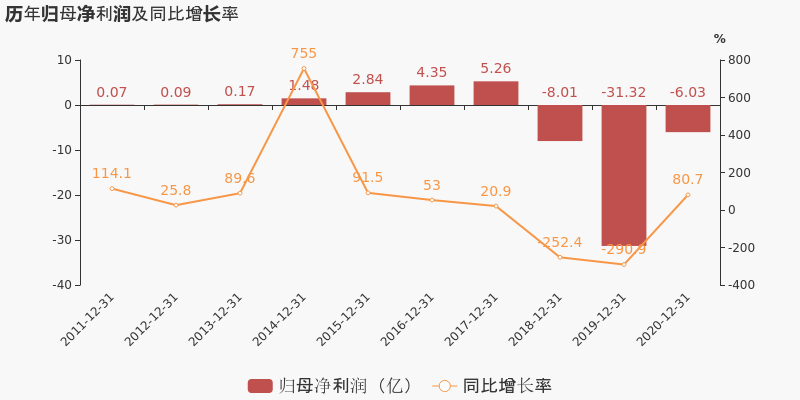

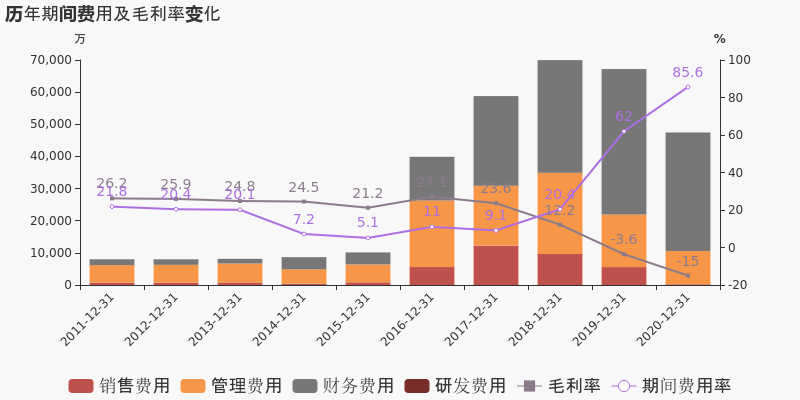

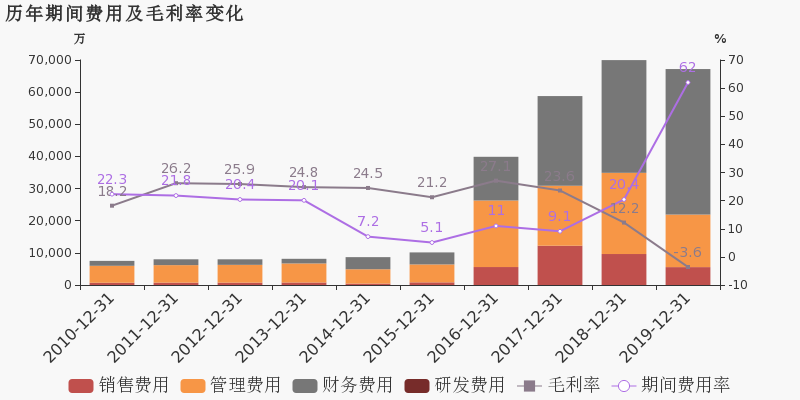

*ST中天于2021年3月31日披露年报,公司2020年实现营业总收入5.5亿,同比下降48.9%,降幅较去年同期收窄;实现归母净利润-6亿,上年同期为-31.3亿元,亏损幅度收窄。报告期内,公司毛利率为-15%,同比降低11.4个百分点,净利率为-138.2%,同比提高285.2个百分点。

期间费用率升高23.7%,对公司业绩形成拖累,经营性现金流大幅下降

公司2020年营业成本6.4亿,同比下降43.3%,低于营业收入48.9%的下降速度,毛利率下降11.4%。期间费用率为85.6%,较上年升高23.7%,对公司业绩形成拖累。经营性现金流大幅下降78.9%至6915.6万。

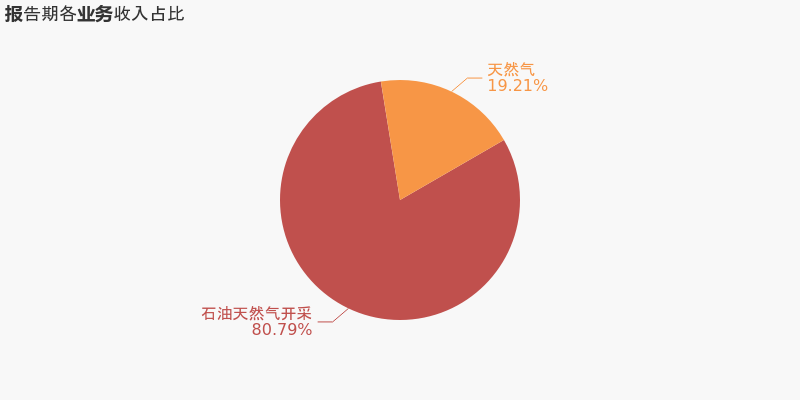

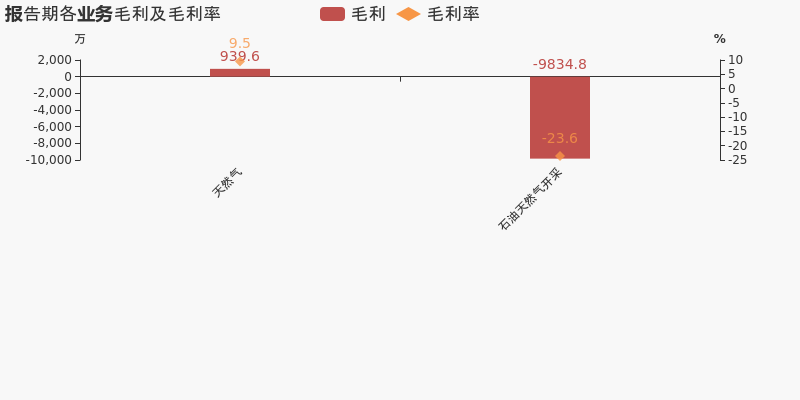

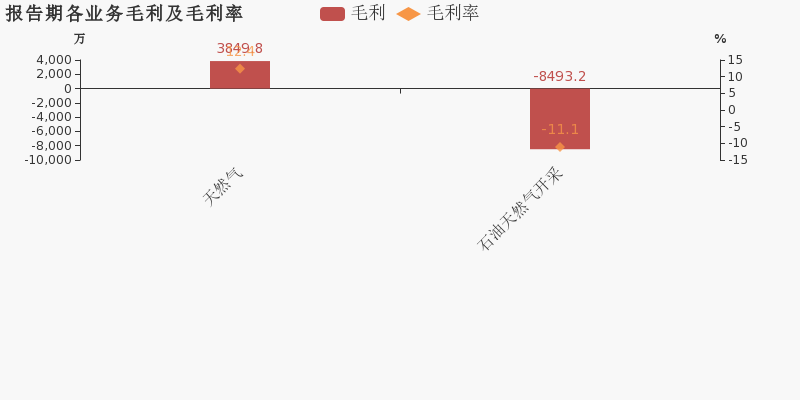

本期“石油天然气开采”营收贡献较大

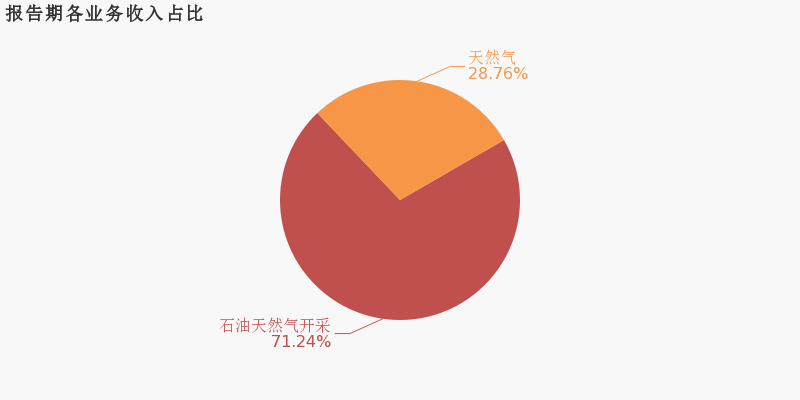

从业务结构来看,“石油天然气开采”是企业营业收入的主要来源。具体而言,“石油天然气开采”营业收入为4.2亿,营收占比为80.8%,毛利率为-23.6%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST中天:2020年前三季度归母净利润为-4.5亿元,亏损同比扩大

*ST中天:2020年前三季度归母净利润为-4.5亿元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

*ST中天于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入3.7亿,同比下降66.1%,降幅较去年同期收窄;实现归母净利润-4.5亿,上年同期为-3亿元,亏损幅度扩大。报告期内,公司毛利率为-45%,同比降低55.0个百分点,净利率为-169.2%,同比降低125.4个百分点。

期间费用率升高58.6%,对公司业绩形成拖累,经营性现金流由正转负(本期金额为-1.7亿)

公司2020三季度营业成本5.3亿,同比下降45.3%,低于营业收入66.1%的下降速度,毛利率下降55%。期间费用率为100.7%,较上年升高58.6%,对公司业绩形成拖累。经营性现金流由1473.5万下降至-1.7亿,同比下降1266.4%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST中天:2020上半年归母净利润为-3.2亿元,亏损同比扩大

*ST中天:2020上半年归母净利润为-3.2亿元,亏损同比扩大

×2020-08-26 来源:东方财富Choice数据

*ST中天于2020年8月27日披露中报,公司2020上半年实现营业总收入2.5亿,同比下降54.4%,降幅较去年同期收窄;实现归母净利润-3.2亿,上年同期为-2.3亿元,亏损幅度扩大。报告期内,公司毛利率为-53.6%,同比降低41.6个百分点,净利率为-175.4%,同比降低112.7个百分点。

期间费用率升高57.2%,对公司业绩形成拖累,经营性现金流大幅下降992.5%

公司2020半年度营业成本3.9亿,同比下降37.5%,低于营业收入54.4%的下降速度,毛利率下降41.6%。期间费用率为99.5%,较上年升高57.2%,对公司业绩形成拖累。经营性现金流由1942.8万下降至-1.7亿,同比下降992.5%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST中天2020年上半年净利润-3.18亿元 同比下降40.22%

【图解中报】*ST中天2020年上半年净利润-3.18亿元 同比下降40.22%

×2020-08-26 来源:东方财富Choice数据

*ST中天8月27日最新公布的2020年中报显示,其营业收入2.53亿元,同比下降54.44%;归属于上市公司股东的净利润-3.18亿元,同比下降40.22%。基本每股收益-0.2325元。

近年来,公司的业绩情况如下表所示:

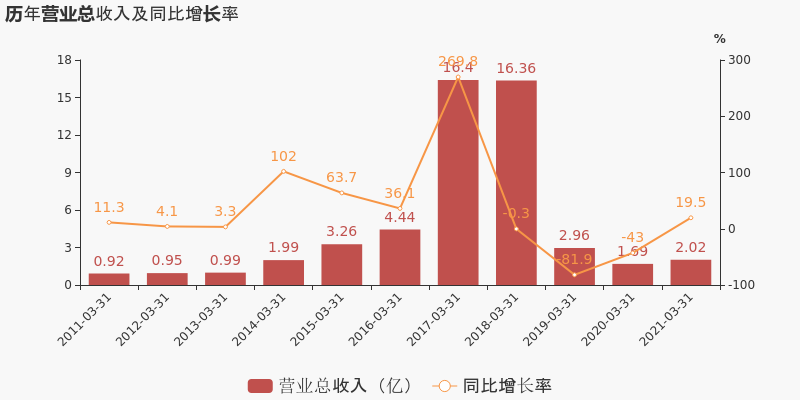

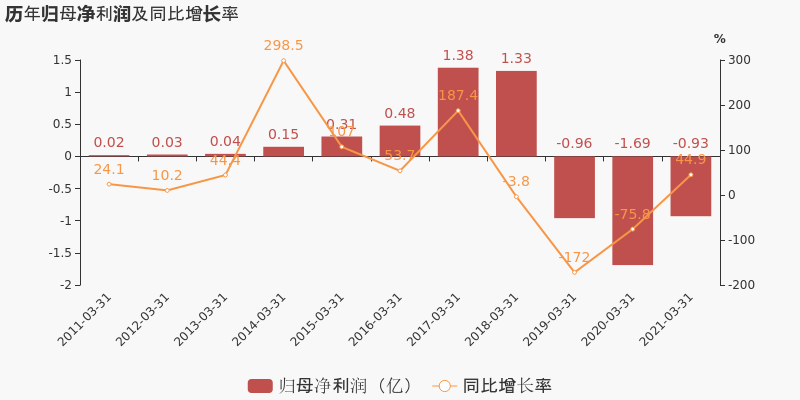

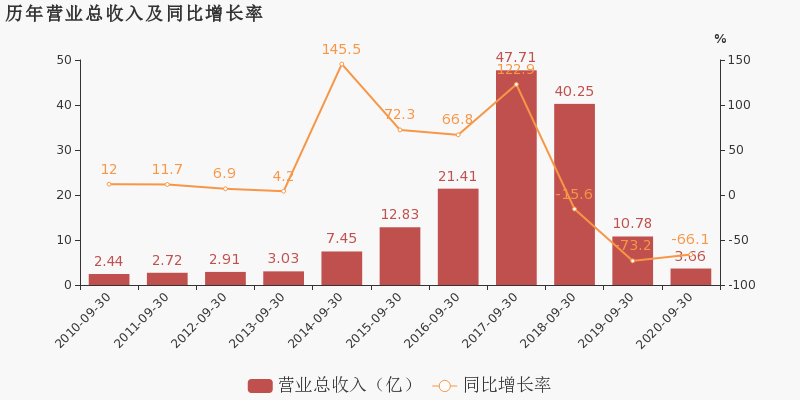

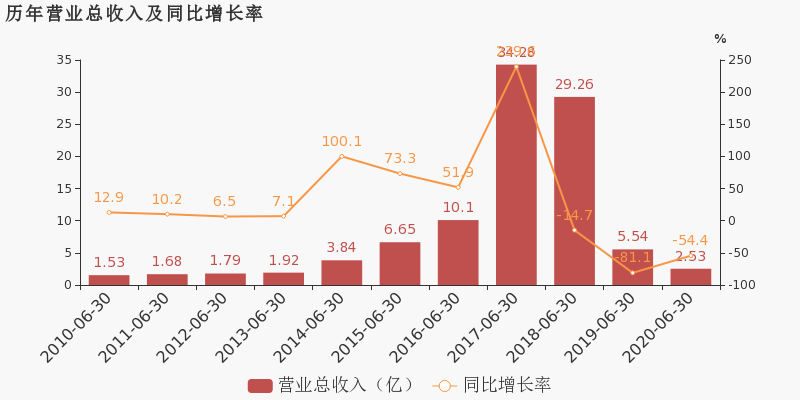

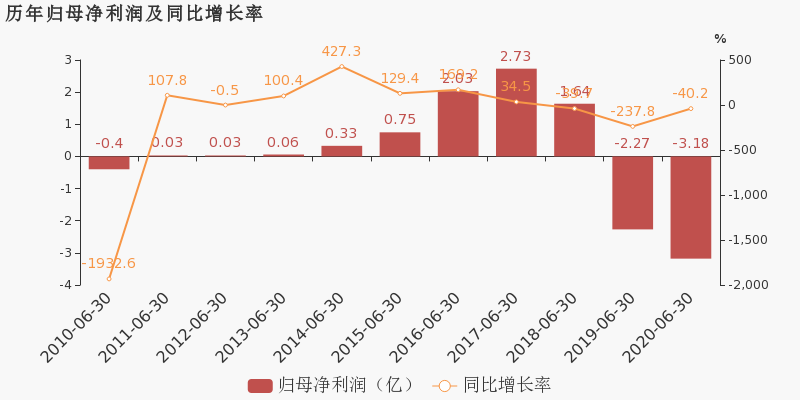

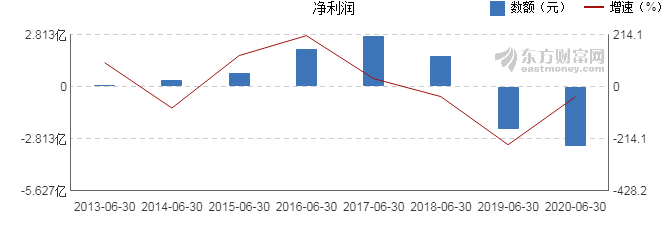

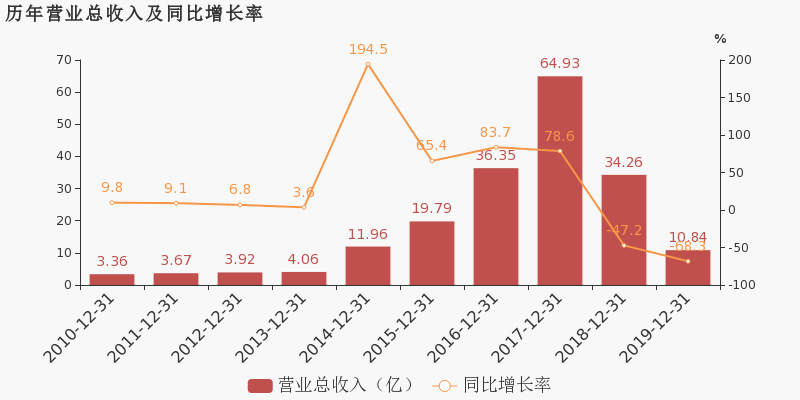

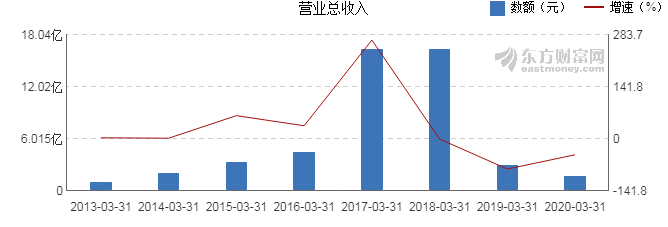

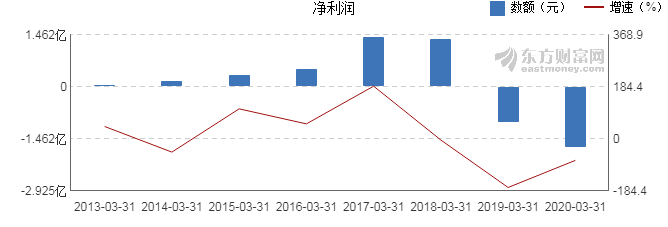

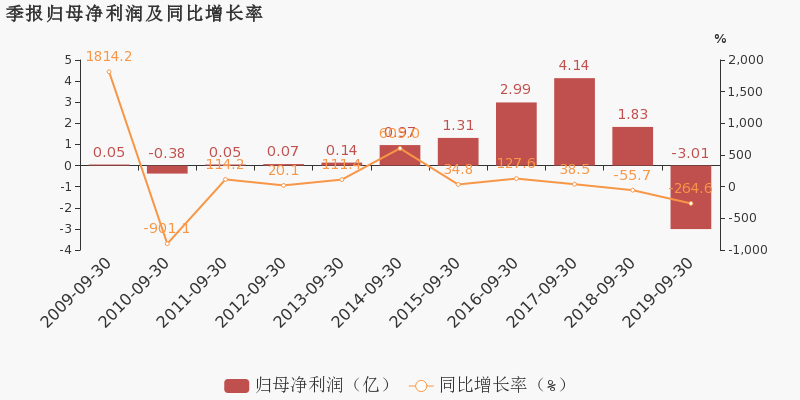

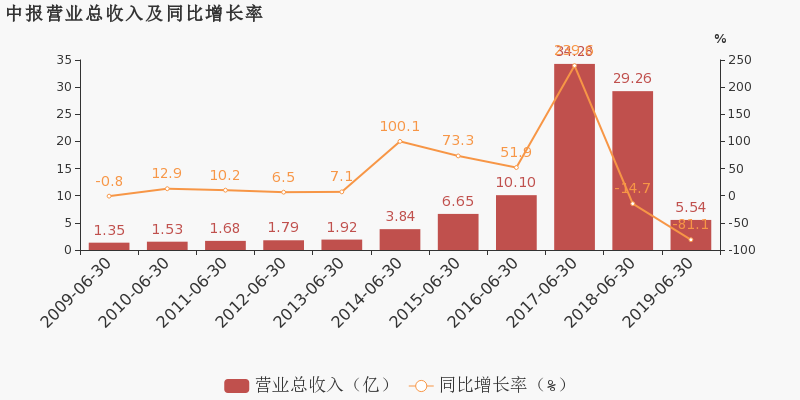

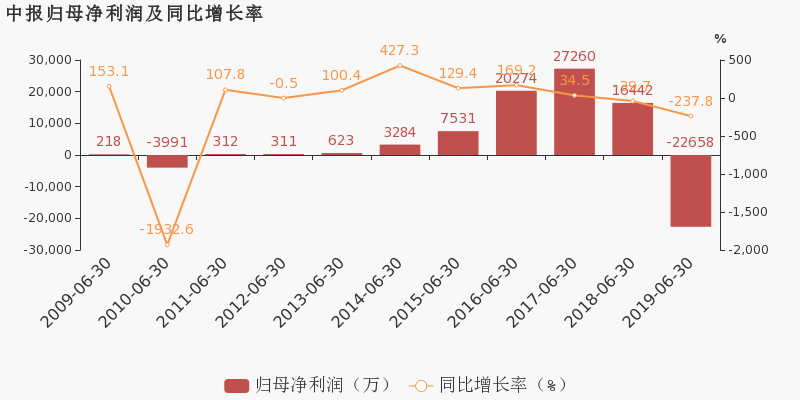

*ST中天历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 2.53亿 -54.44 -3.18亿 -40.22 -0.2325 0.24 -0.13 - -60.75 2020-03-31 1.69亿 -43.02 -1.69亿 -75.81 -0.12 0.32 -0.08 - -28.2 2019-12-31 10.8亿 -68.34 -31.3亿 -290.86 -2.29 0.5 0.24 - -130.83 2019-09-30 10.8亿 -73.23 -3.01亿 -264.64 -0.513 2.69 0.01 - -7.92 2019-06-30 5.54亿 -81.05 -2.27亿 -237.8 -0.1658 2.74 0.01 - -5.89 近8年来,该公司同期营业收入及增速情况如下图:

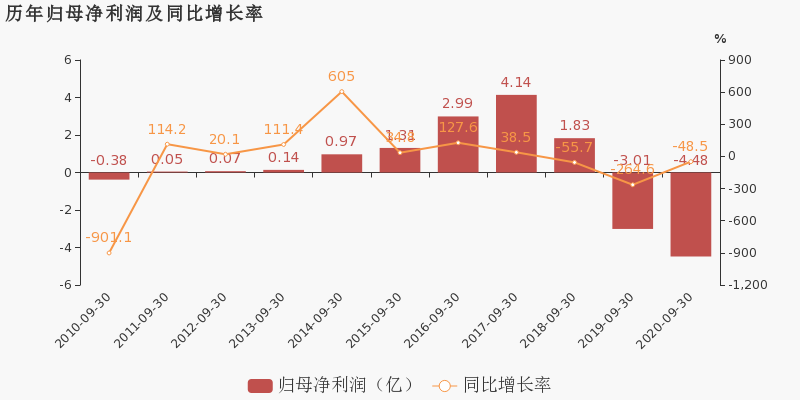

同期,该公司归属上市公司股东净利润及增速情况如下图:

经营评述

公司秉承“倡导绿色生活的经营理念,采用先进的技术与管理经验,优化产业结构,发展清洁能源事业”的企业宗旨,坚持打造天然气为主、石油为辅的产业链布局为核心的发展战略,把握时代机遇,进一步提升公司盈利能力、竞争能力、抗风险能力。近年来,随着我国油气行业改革的不断推进,油气行业的市场准入条件在逐步放宽,民营油气企业有望进一步获得更大的市场空间。根据发改委及国家能源局规划,2020年我国天然气占一次能源的消费比重将从2015年的5.9%提升至10%左右,按此测算,我国天然气供需缺口显著,进口依存度将大幅提高。近年来,政府主管部门将“煤改气”作为重点推进工作,我国正加速“气化”,天然气的供应水平急需加强,沿海LNG进口将成为增量主战场。公司围绕天然气产业链的全线贯通,将会有效解决从下游到上游的天然气需求,实现扭亏为盈的近期目标并最终会为全体投资人创造持续、增长、稳定的投资回报。

(注:数据来源东方财富Choice数据,截至2020年8月27日)

-

ST中天:2019年度财报被出具带强调事项段的无保留意见的审计报告

ST中天:2019年度财报被出具带强调事项段的无保留意见的审计报告

×2020-04-29 来源:东方财富Choice数据

ST中天于2020年4月29日披露年报,公司2019年实现营业总收入10.8亿,同比下降68.3%,降幅较去年同期扩大;实现归母净利润-31.3亿,上年同期为-8亿元,亏损幅度扩大。20年一季度公司实现营业总收入1.7亿,同比下降43%;归母净利润-1.7亿,上年同期为-9584.7万,亏损幅度扩大。

期间费用率升高41.5%,对公司业绩形成拖累,营业成本大幅下降

公司2019年营业成本11.2亿,同比下降62.6%,低于营业收入68.3%的下降速度,毛利率下降15.9%。期间费用率为62%,较上年升高41.5%,对公司业绩形成拖累。

本期“石油天然气开采”营收贡献较大

从业务结构来看,“石油天然气开采”是企业营业收入的主要来源。具体而言,“石油天然气开采”营业收入为7.7亿,营收占比为71.2%,毛利率为-11.1%。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】ST中天2020年一季度净利润-1.69亿元 同比下降75.81%

【图解季报】ST中天2020年一季度净利润-1.69亿元 同比下降75.81%

×2020-04-29 来源:东方财富Choice数据

ST中天4月29日最新公布的2020年一季报显示,其营业收入1.69亿元,同比下降43.02%;归属于上市公司股东的净利润-1.69亿元,同比下降75.81%。基本每股收益-0.12元。

近年来,公司的业绩情况如下表所示:

ST中天历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-03-31 1.69亿 -43.02 -1.69亿 -75.81 -0.12 0.32 -0.08 - -28.2 2019-12-31 10.8亿 -68.34 -31.3亿 -290.86 -2.29 0.5 0.24 - -130.83 2019-09-30 10.8亿 -73.23 -3.01亿 -264.64 -0.513 2.69 0.01 - -7.92 2019-06-30 5.54亿 -81.05 -2.27亿 -237.8 -0.3856 2.74 0.01 - -5.89 2019-03-31 2.96亿 -81.89 -9585万 -171.97 -0.07 2.82 -0.05 - -1.95 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年4月29日)

-

ST中天预计2019年净利润-29.00亿元至-23.00亿元 同比下降262.05%至187.14%

ST中天预计2019年净利润-29.00亿元至-23.00亿元 同比下降262.05%至187.14%

×2020-01-20 来源:东方财富Choice数据

ST中天1月21日发布2019年业绩预告,预计公司2019年全年净利润为-29.00亿元~-23.00亿元,上年同期为-8.01亿元,同比下降262.05%~187.14%。

公司表示,做出上述预测,是基于以下原因:(一)受资金流动性、海外天然气需求市场萎缩等多方面因素的影响,公司的海外油气资源开采、原油及天然气贸易业务收入大幅度萎缩,各业务板块均出现经营亏损。报告期实现营业收入约11亿元,比上年年同期减少约68%;(二)报告期内需计提较大金额的坏账准备、油气资产等资产减值准备。报告期计提坏账准备及各项资产减值准备金额合计约24亿元至35亿元,比上年同期增加约253%至415%;(三)公司存在银行贷款逾期未归还,银行罚息导致公司报告期内的利息支出较大幅度提高,报告期财务费用约4.7亿元,比上年同期增加约34%。

-

ST中天 :2019前三季度归母净利润同比盈转亏,毛利率下降12.2%

ST中天 :2019前三季度归母净利润同比盈转亏,毛利率下降12.2%

×2019-10-28 来源:东方财富Choice数据

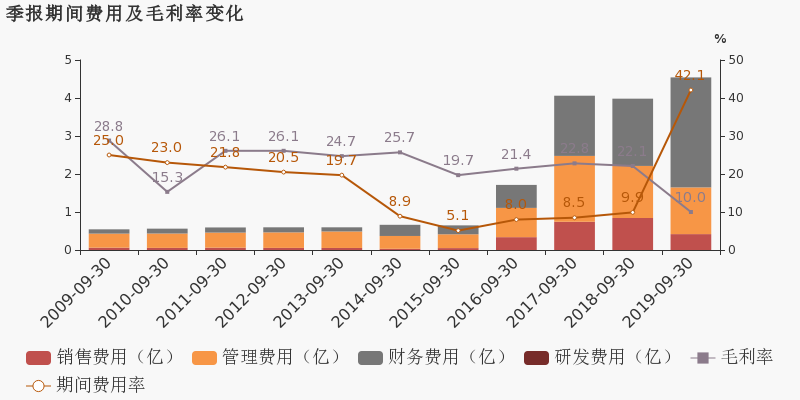

ST中天于2019年10月28日披露三季报,公司2019年前三季度实现营业总收入10.8亿,同比下降73.2%,降幅较去年同期扩大;实现归母净利润-3亿,上年同期为1.8亿元,未能维持盈利状态。报告期内,公司毛利率为10%,同比降低12.2个百分点,净利率为-43.8%,同比降低52.8个百分点。

注:ST中天于2015年3月26日完成重大资产重组。

期间费用率升高32.2%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2019三季度营业成本9.7亿,同比下降69%,低于营业收入73.2%的下降速度,毛利率下降12.2%。期间费用率为42.1%,较上年升高32.2%,对公司业绩形成拖累。经营性现金流大幅下降92.9%至1473.5万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中国广核成交63亿元两市居首,一文细看今日A股风云(8-30)

中国广核成交63亿元两市居首,一文细看今日A股风云(8-30)

×2019-08-30 来源:东方财富Choice数据

一、量看市场交易

8月30日,沪深两市总计成交额为5573.44亿元,相较前一交易日的4793.37亿元上升16.27%。当日A股成交额高于五日均值,市场交易额逐渐上升。

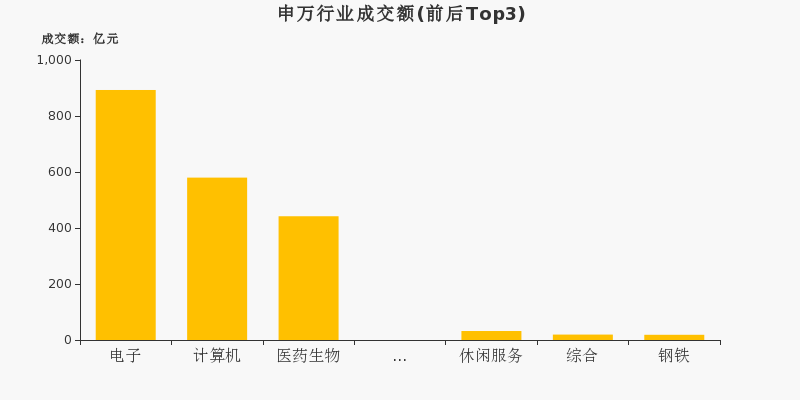

从申万一级行业来看,8月30日成交额最高的行业为电子,全日成交额达到892.91亿元,占两市当日成交额的16.02%。跟踪热点成交行业,当日成交前三的行业分别为电子、计算机、医药生物,前一交易日为电子、计算机、医药生物,电子、计算机、医药生物行业连续两日位居行业成交额前三。

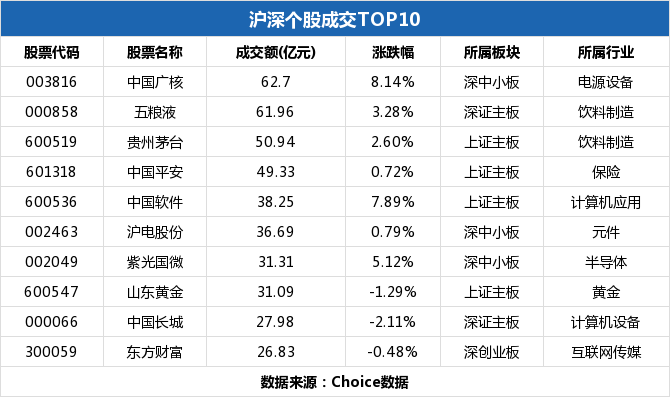

个股方面,中国广核当日摘下成交额最高的桂冠,全日成交62.7亿元。成交额前十的个股集中于饮料制造行业,TOP3个股分别为中国广核、五粮液、贵州茅台。

二、价寻两市偏好

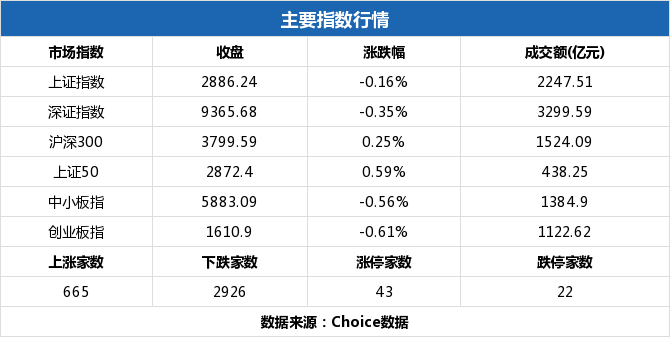

今日A股三大指数均遭遇不同程度的下跌,其中上证指数下跌0.16%,当日收于2886.24点。深证成指下跌0.35%,创业板指下跌0.61%。

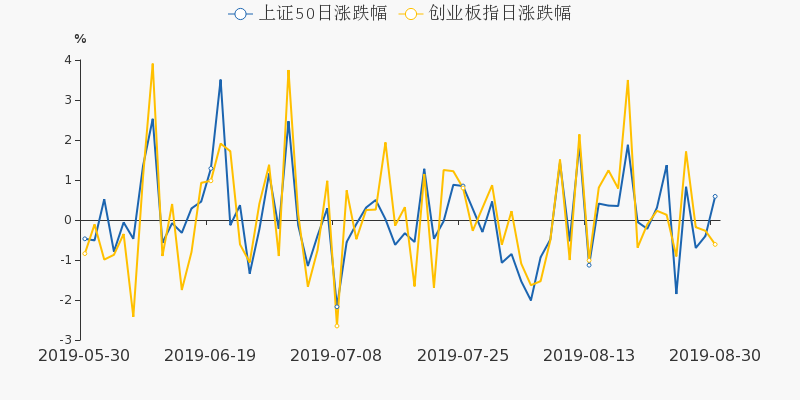

8月30日,上证50上涨0.59%,创业板指下跌0.61%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

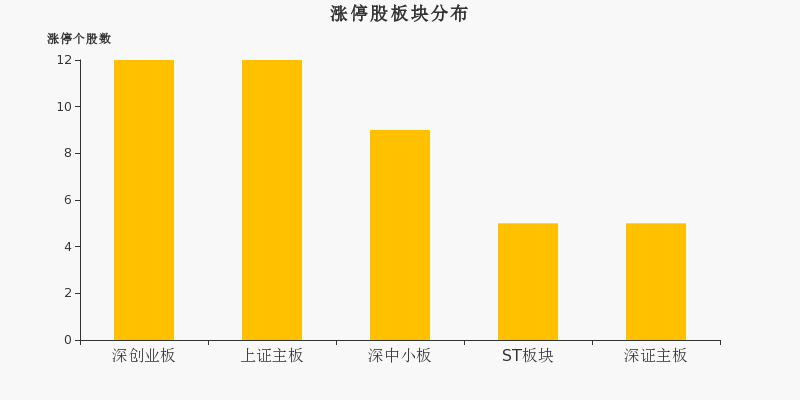

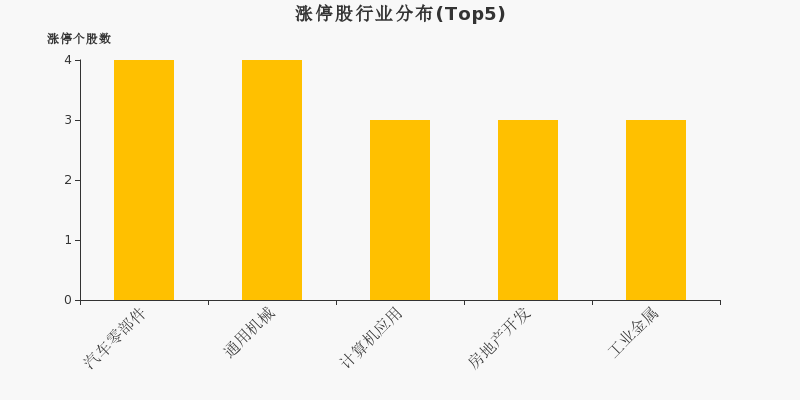

8月30日,沪深两市共计43只股票涨停。其中新股松霖科技收获五连板,当日继续涨停。ST中天五连板,宝塔实业四连板。前期连续涨停的深赛格当日开板,从8月19日至8月29日共计实现九连板。

从涨停股板块分布来看,上证主板、深创业板的涨停个股均为12家,位居所有板块之首。深中小板次之,共计涨停9只个股。

从行业分布来看,当日涨停个股多集中于汽车零部件、通用机械等行业。汽车零部件当日涨停个股数最多,共计涨停4家股票。

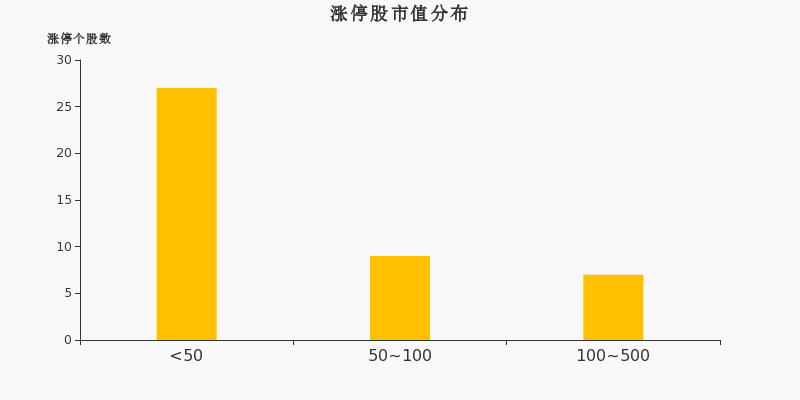

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停27只个股。50亿至100亿市值的小盘股次之,共有9家A股涨停。当日无千亿市值的大盘股成功涨停。

三、解读盘面空间

8月30日,上证指数收于2886.24点,继续于2800-2900区间内盘整,当前已在该区间内运行3个交易日。Choice数据显示,当日沪市共计成交2247.51亿元,从近一个月筹码分布来看,大盘下方支撑线2841点,上方阻力线2898点,关注指数区间运行和突破情况。

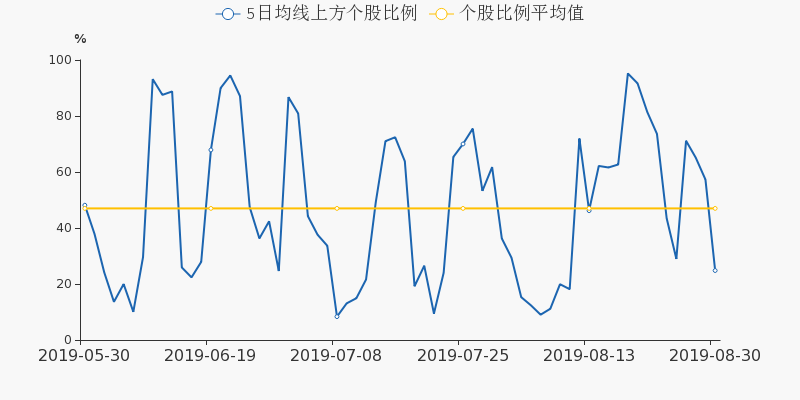

跟踪个股的均线分布,8月30日,沪深两市共有908只个股收盘价运行于周线(5日均线)之上,占总个股数的24.81%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2194、874只,占总个股数的59.95%、23.88%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为65.11%、57.3%、24.81%。近期市场较为弱势,不足三成的个股运行于5日均线之上,总体比例低位运行,今日继续下探,在未见底之前短期内建议空仓观望,伺机把握波段内的建仓机会。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

ST中天:2019上半年归母净利润同比盈转亏,毛利率下降34.2%

ST中天:2019上半年归母净利润同比盈转亏,毛利率下降34.2%

×2019-08-27 来源:东方财富Choice数据

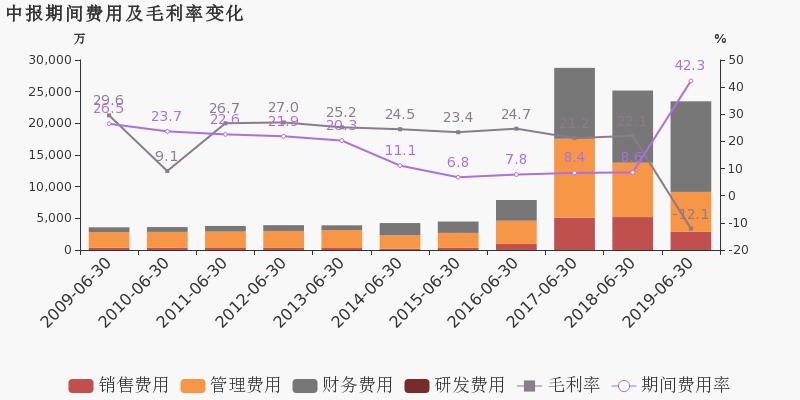

ST中天于2019年8月28日披露中报,公司2019上半年实现营业总收入5.5亿,同比下降81.1%,降幅较去年扩大;实现归母净利润-2.3亿,上年同期为1.6亿元,未能维持盈利状态。报告期内,公司毛利率为-12.1%,同比降低34.2个百分点,净利率为-62.7%,同比降低73.0个百分点。

注:ST中天于2015年3月26日完成重大资产重组,构成借壳上市。

期间费用率升高33.7%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅下降

公司2019半年度营业成本6.2亿,同比下降72.7%,低于营业收入81.1%的下降速度,毛利率下降34.2%。期间费用率为42.3%,较上年升高33.7%,对公司业绩形成拖累。经营性现金流大幅下降87.2%至1942.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

复盘71只涨停股:创业板壳概念分化 宝德股份6连板

复盘71只涨停股:创业板壳概念分化 宝德股份6连板

×2019-06-26 来源:东方财富证券研究所

6月25日早盘沪深两市集体低开,券商股大跌拖累指数走弱,但盘中热点题材反复活跃,三大股指一度翻红,中小创表现相对强势。午后市场维持缩量震荡格局,军工股尾盘走强,个股整体上涨跌参半。从板块上看,石油、军工和知识产权等板块涨幅居前,黄金、农业和券商等板块跌幅居前。

截至收盘,沪指跌0.19%,报收2976点;深成指涨0.05%,报收9122点;创业板指涨0.41%,报收1504点。

周三两市合计共71只个股涨停。创业板壳概念有所分化。消息面上,推进创业板“借壳”重组上市改革的消息继续发酵,引领了创业板重组概念股的涨停潮。从目前来看,创业板重组概念板块分化较为严重,涨停股个数连续下降,目前仅5只个股涨停。

区块链板块大幅低开后迅速回升,个股方面,晨鑫科技、中元股份、聚龙股份、华媒控股、凯恩股份等均涨停。

消息面上,Bitstamp报价显示,比特币突破12000美元关口,创2018年1月来新高,24小时累计上涨近8%。这是比特币价格连续第8天上涨,比特币自6月以来累涨42%,本季涨幅高达197%。Facebook计划发行加密货币Libra,被认为是近来比特币乃至一众加密货币迅速上涨的重要原因。

6月26日新股涨停统计

证券代码 证券名称 所属行业 涨停天数 300782.SZ 卓胜微 半导体 7 603863.SH 松炀资源 造纸 4 300594.SZ 朗进科技 运输设备 4 600968.SH N海油发 石油开采 1 其他股涨停股统计

证券代码 证券名称 所属行业 涨停天数 消息面 300023.SZ 宝德股份 多元金融 6 创业板壳 300371.SZ 汇中股份 仪器仪表 4 002684.SZ *ST猛狮 汽车零部件 4 ST概念 300210.SZ 森远股份 专用设备 4 创业板壳 300105.SZ 龙源技术 电源设备 4 600518.SH ST康美 中药 4 ST概念 002848.SZ 高斯贝尔 视听器材 3 5G概念 300536.SZ 农尚环境 园林工程 3 乡村振兴 600401.SH 退市海润 电源设备 3 603738.SH 泰晶科技 元件 2 300414.SZ 中光防雷 通信设备 2 5G概念 002667.SZ 鞍重股份 专用设备 2 300267.SZ 尔康制药 化学制药 2 002591.SZ 恒大高新 营销传播 2 002359.SZ *ST北讯 通信设备 2 ST概念 002210.SZ *ST飞马 物流 2 ST概念 600240.SH *ST华业 房地产开发 2 ST概念 600186.SH *ST莲花 食品加工 2 ST概念 600687.SH *ST刚泰 黄金 2 ST概念 300781.SZ 因赛集团 营销传播 1 002947.SZ 恒铭达 电子制造 1 603619.SH 中曼石油 采掘服务 1 300720.SZ 海川智能 仪器仪表 1 300701.SZ 森霸传感 光学光电子 1 603127.SH 昭衍新药 医疗服务 1 300636.SZ 同和药业 化学制药 1 300562.SZ 乐心医疗 医疗器械 1 创业板壳 300515.SZ 三德科技 仪器仪表 1 创业板壳 603111.SH 康尼机电 运输设备 1 002711.SZ *ST欧浦 物流 1 ST概念 300347.SZ 泰格医药 医疗服务 1 002656.SZ 摩登大道 服装家纺 1 300290.SZ 荣科科技 计算机应用 1 002629.SZ *ST仁智 采掘服务 1 300202.SZ 聚龙股份 计算机设备 1 300176.SZ 派生科技 多元金融 1 300163.SZ 先锋新材 化学制品 1 创业板壳 002477.SZ *ST雏鹰 畜禽养殖 1 ST概念 002450.SZ *ST康得 塑料 1 ST概念 002447.SZ 晨鑫科技 互联网传媒 1 002356.SZ *ST赫美 家用轻工 1 ST概念 300018.SZ 中元股份 电气自动化设备 1 300008.SZ 天海防务 船舶制造 1 002194.SZ *ST凡谷 通信设备 1 ST概念 002190.SZ *ST集成 航空装备 1 ST概念 002175.SZ *ST东网 文化传媒 1 ST概念 002143.SZ *ST印纪 营销传播 1 ST概念 002103.SZ 广博股份 互联网传媒 1 002089.SZ *ST新海 通信设备 1 002012.SZ 凯恩股份 造纸 1 600462.SH *ST九有 通信设备 1 600247.SH ST成城 贸易 1 000981.SZ ST银亿 房地产开发 1 000971.SZ *ST高升 通信设备 1 5G概念 000953.SZ *ST河化 化学制品 1 000820.SZ *ST节能 环保工程及服务 1 600150.SH 中国船舶 船舶制造 1 海工装备 000806.SZ ST银河 高低压设备 1 000670.SZ *ST盈方 半导体 1 000607.SZ 华媒控股 营销传播 1 知识产权 600891.SH *ST秋林 家用轻工 1 000571.SZ *ST大洲 煤炭开采 1 600856.SH 中天能源 燃气 1 600844.SH 丹化科技 化学制品 1 重大重组预期 600685.SH 中船防务 船舶制造 1 海工装备 600666.SH *ST瑞德 光学光电子 1 600613.SH 神奇制药 中药 1 (数据来源:东方财富Choice数据)

(文章来源:东方财富证券研究所)

-

涨停揭秘:预亏预减板块相对活跃 中天能源今日涨停

涨停揭秘:预亏预减板块相对活跃 中天能源今日涨停

×2019-06-26 来源:东方财富Choice数据

中天能源(600856)今日强势封涨停板,当日成交1.17亿元,换手率2.783%,该股近12个月涨停11次。

涨停原因揭秘:热门板块

该股属于预亏预减板块。该板块今日涨跌幅为-0.52%,同板块中还有丹化科技等6只个股涨停,共9只个股涨幅超过5%。

历史表现:

除本次外,该股近12个月共涨停10次。次日有6次上涨,涨占比60.00%;3次下跌,跌占比30.00%。次日涨跌幅最大为9.96%,最小为-4.12%。

数据来源:东方财富Choice数据上市日期 1994-04-25 东财行业分类 公用事业 涨停日期 2018-07-09,2018-09-19,2018-09-20,

2018-10-31,2018-11-05,2019-02-26,

2019-03-06,2019-03-14,2019-04-17,

2019-06-10,2019-06-26涨停次数(不含当日) 10次 历史涨停后的次日上涨概率 60.00% 历史涨停后的次日最大涨幅 9.96% 历史涨停后的次日最小涨幅 -4.12%

退市中天财务信息

退市中天主要指标

-

每股收益 -0.03元

-

每股净资产 -5.4元

-

每股资本公积金 2.05元

-

每股未分配利润 -7.77元

-

每股经营现金流 0.04元

-

净资产收益率ROE --

-

总资产报酬率ROA 0.5%

利润表

-

营业总收入 2.62亿

-

营业利润 -3392.09万

-

净利润 -3392.98万

-

营业收入同比增长率 29.6%

-

净利润同比增长 55.21%

资产负债表

-

资产总计 93.92亿

-

负债合计 170.94亿

-

股东权益合计 -77.02亿

现金流量表

-

经营活动产生的现金流量净额 5617.25万

-

投资活动产生的现金流量净额 -3816.48万

-

筹资活动产生的现金流量净额 -520.05万

股东结构

退市中天股本结构

-

总股本 13.67亿股

-

流通股份 13.62亿股

-

股东人数 55792户较上期变化7730户

-

人均持股 2.45万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 中原信托有限公司-中原财富-成长434期-中天能源股权收益权投资集合资金信托计划 | 11.17% | 未变 |

| MKCP VC Investments(Mauritius)I Ltd. | 7.34% | 未变 |

| 北信瑞丰资管-招商银行-长城资本管理有限公司 | 4.11% | 新进 |

| 渤海国际信托股份有限公司-渤海信托·恒利丰201号集合资金信托计划 | 3.82% | 未变 |

| 中国华融资产管理股份有限公司 | 2.2% | 未变 |

| 邓天洲 | 0.37% | 新进 |

| 杨洋 | 0.32% | 新进 |

| 陈玲红 | 0.31% | 新进 |

| 毕会玲 | 0.29% | 新进 |

| 陈冬妹 | 0.28% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 中原信托有限公司-中原财富-成长434期-中天能源股权收益权投资集合资金信托计划 | 11.17% | 未变 |

| MKCP VC Investments(Mauritius)I Ltd. | 7.34% | 未变 |

| 北信瑞丰资管-招商银行-长城资本管理有限公司 | 4.11% | 新进 |

| 渤海国际信托股份有限公司-渤海信托·恒利丰201号集合资金信托计划 | 3.82% | 未变 |

| 中国华融资产管理股份有限公司 | 2.2% | 未变 |

| 杨洋 | 0.32% | 新进 |

| 陈玲红 | 0.31% | 新进 |

| 毕会玲 | 0.29% | 新进 |

| 陈冬妹 | 0.28% | 新进 |

| 杨剑雄 | 0.26% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-12 05:35:59

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!