退市环球上市公司信息

股票代码

600146.SH

商赢环球股份有限公司(http://www.600146.net,以下简称“商赢环球”或“公司”)是一家于1996年挂牌上市的A股主板上市公司。近年来,公司坚定不移地贯彻执行既定的战略发展方针,通过对互联网医疗、体育文化、电子商务、纺织服装等有价值产业领域的布局,不断寻求新的利润增长点,增强公司持续经营能力和核心竞争力,其中公司旗下上海商赢互联网医院是上海市首家获得上海市卫健委执业许可的互联网医院,另一家互联网医院——上海同舟共济互联网医院也已于2020年2月25日获得医疗机构设置批准。未来,商赢环球将继续聚焦现有产业布局,并着重抓住互联网医疗领域的发展先机,以此打造以商赢品牌为核心的大健康、新零售生态圈。

公司相关概念

退市环球介绍

扫码开户交易

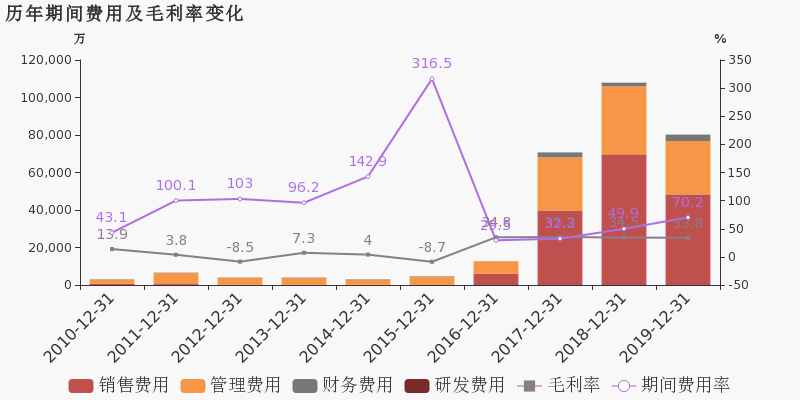

退市环球主营收入构成

退市环球行业对比

退市环球相关基金

重仓基金

暂无数据

退市环球公司信息

退市环球公司新闻

-

【图解中报】*ST环球:2021上半年归母净利润为-5339万元,同比延续亏损态势

【图解中报】*ST环球:2021上半年归母净利润为-5339万元,同比延续亏损态势

×2021-08-30 来源:东方财富Choice数据

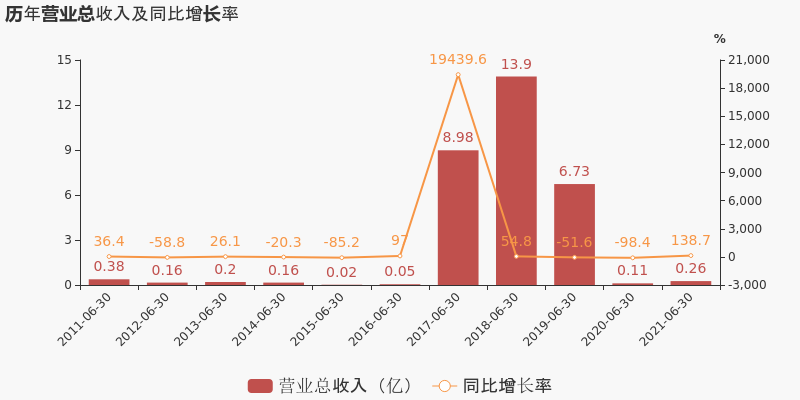

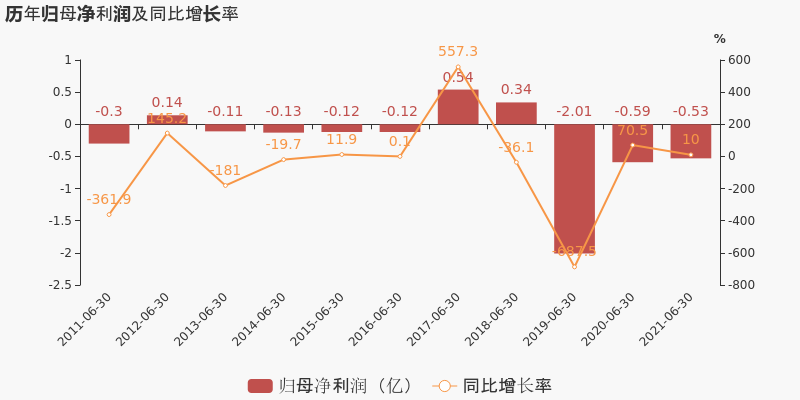

*ST环球于2021年8月31日披露中报,公司2021上半年实现营业总收入2572.4万,同比增长138.7%;实现归母净利润-5339.1万,上年同期为-5935.1万元,亏损小幅收窄。

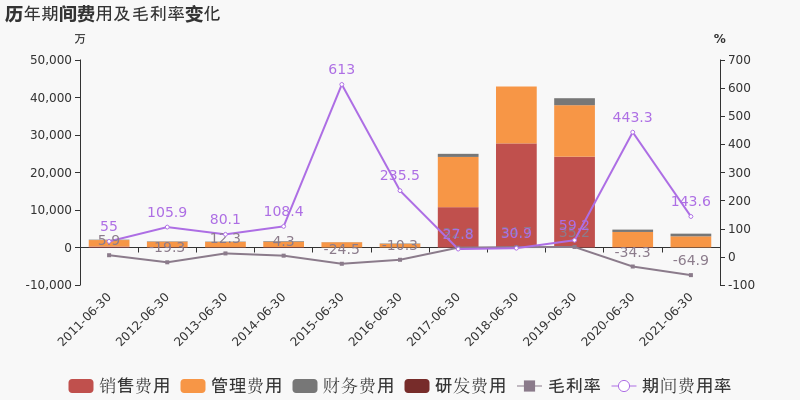

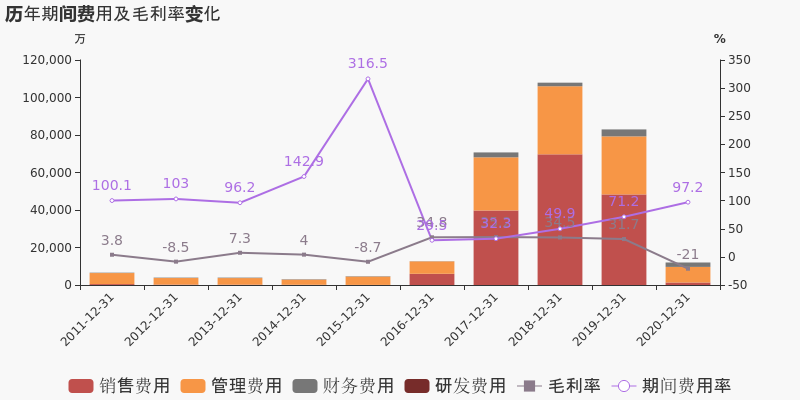

期间费用率下降299.7%,费用管控效果显著,营业成本大幅上升193.2%,经营性现金流大幅下降

公司2021半年度营业成本4242.3万,同比增长193.2%,高于营业收入138.7%的增速,导致毛利率下降30.6%。期间费用率为143.6%,较去年下降299.7%,费用管控效果显著。经营性现金流大幅下降92.2%至125.8万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST环球股东户数下降7.05%,户均持股5.47万元

*ST环球股东户数下降7.05%,户均持股5.47万元

×2021-08-30 来源:东方财富Choice数据

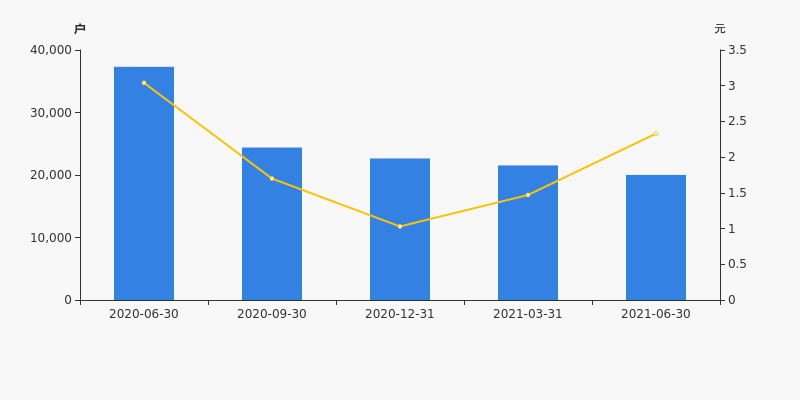

*ST环球2021年8月31日在半年度报告中披露,截至2021年6月30日公司股东户数为2万户,较上期(2021年3月31日)减少1518户,减幅为7.05%。

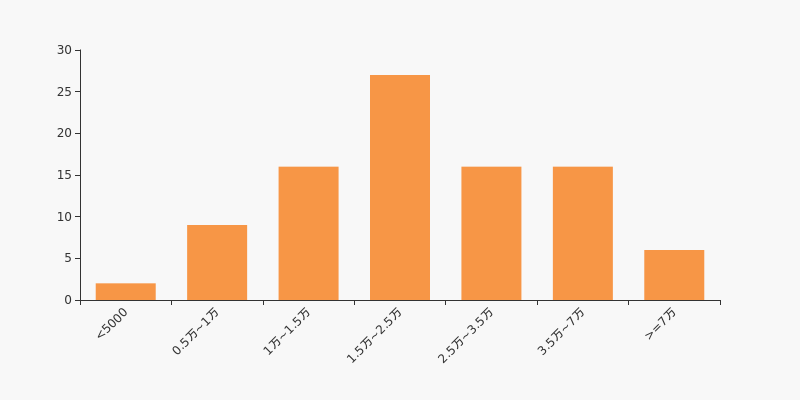

*ST环球股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日纺织服饰行业上市公司平均股东户数为3.23万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为34.29%,*ST环球也处在该区间范围内。

纺织服饰行业股东户数分布

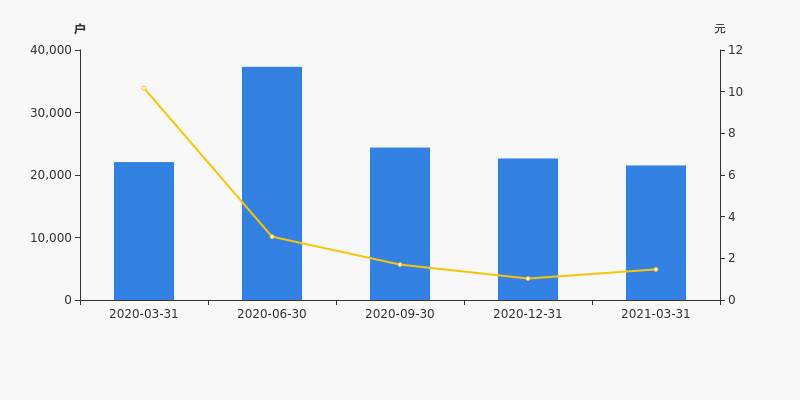

股东户数与股价

自2020年6月30日以来,公司股东户数连续4期下降,截至目前减幅为46.36%。2020年6月30日至2021年6月30日区间股价下降23.36%。

股东户数及股价

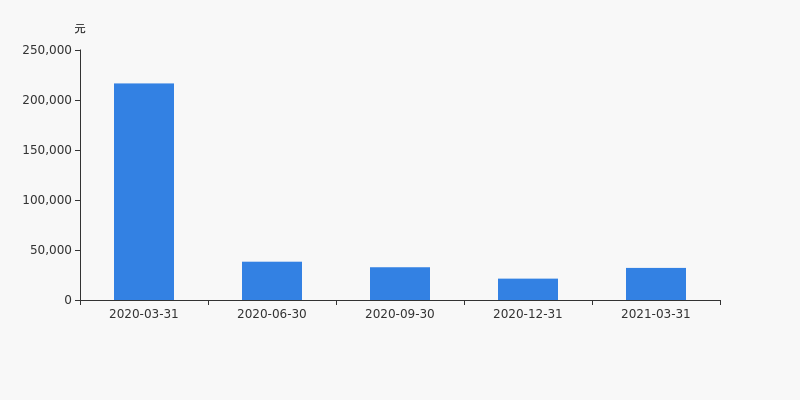

股东户数与股本

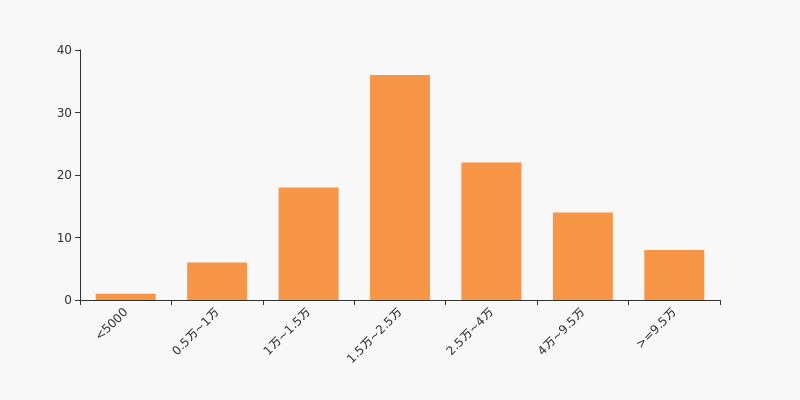

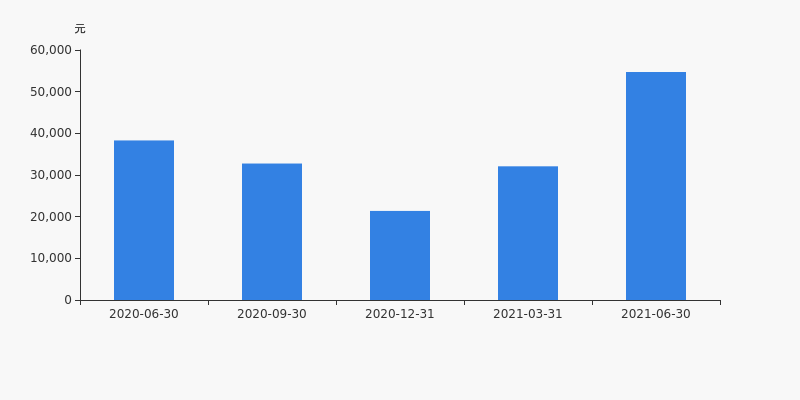

截至2021年6月30日,公司最新总股本为4.7亿股,且均为流通股。户均持有流通股数量由上期的2.18万股上升至2.35万股,户均流通市值5.47万元。

户均持股金额

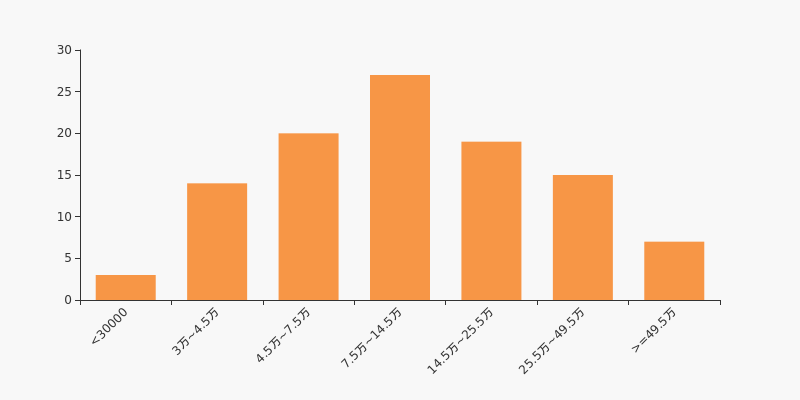

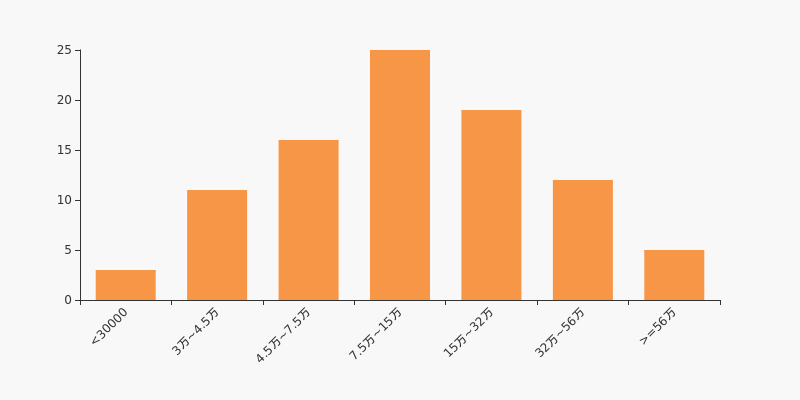

*ST环球户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,纺织服饰行业A股上市公司平均户均持有流通股市值为20.85万元。其中,25.71%的公司户均持有流通股市值在7.5万~14.5万区间内。

纺织服饰行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST环球半年涨126.21%,跑赢大盘

年中盘点:*ST环球半年涨126.21%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

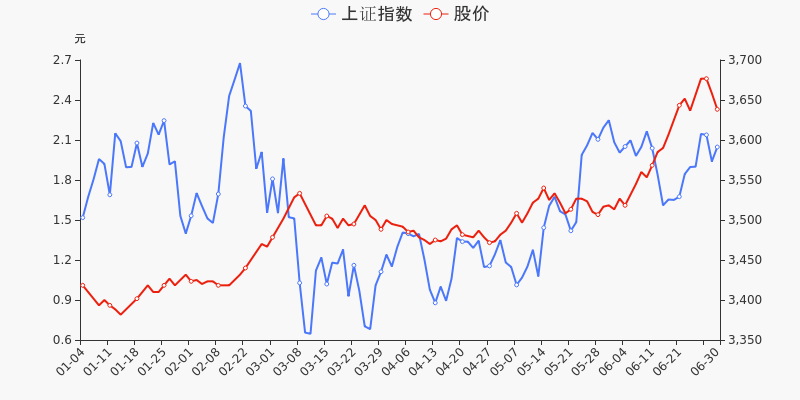

统计数据显示,截至2021年6月30日收盘,*ST环球报收于2.33元,较2020年末的1.03元上涨126.21%。1月13日,*ST环球盘中最低价报0.79元,股价触及上半年最低点,6月28日股价最高见2.69元,最高点相较于年初最大涨幅达到161.17%。上半年共计38次涨停收盘,18次跌停收盘。*ST环球当前最新总市值10.95亿元,在纺织服装板块市值排名90/91,在两市A股市值排名4388/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST环球共计4次登上龙虎榜,累计上榜原因5条。上半年成交额最高的4次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 03-11 4202.51万 -5.19 当日跌幅偏离值达7%的证券

S、ST、*ST连续三个交易日内跌幅偏离值累计达到15%02-24 2844.10万 5.00 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 03-04 399.71万 5.30 S、ST、*ST连续三个交易日内涨幅偏离值累计达到15% 01-07 331.60万 -5.49 S、ST、*ST连续三个交易日内跌幅偏离值累计达到15% 监管问询盘点

监管问询方面,*ST环球本年度共计收到3份监管问询函件。最近3次监管问询记录如下表:

日期 监管问询详情 05-31 600146:关于商赢环球股份有限公司2020年年度报告的信息披露监管问询函 05-17 600146:关于对商赢环球股份有限公司2020年年度报告营业收入相关事项的二次问询函 04-29 600146:关于对商赢环球股份有限公司2020年年度报告营业收入相关事项的问询函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

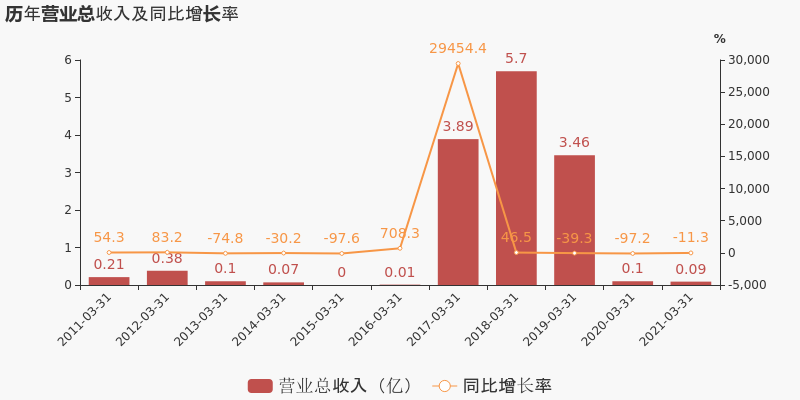

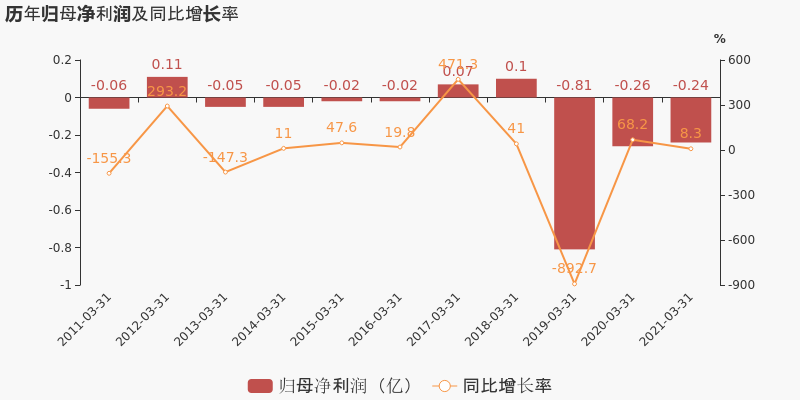

【图解季报】*ST环球:2021年一季度归母净利润为-2367万元,同比延续亏损态势

【图解季报】*ST环球:2021年一季度归母净利润为-2367万元,同比延续亏损态势

×2021-04-29 来源:东方财富Choice数据

*ST环球于2021年4月30日披露一季报,公司2021年一季度实现营业总收入860.2万,同比下降11.3%,降幅较去年同期收窄;实现归母净利润-2366.7万,同比增长8.3%。

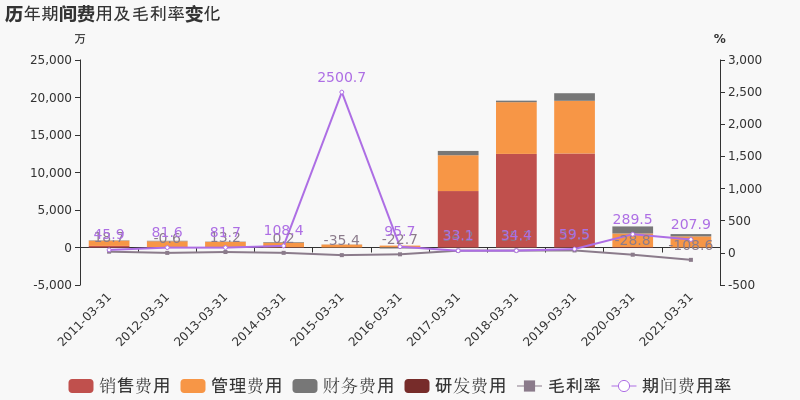

期间费用率下降81.6%,费用管控效果显著,经营性现金流大幅下降991.4%

公司2021一季度营业成本1794.4万,同比上升43.6%,营业收入同比下降11.3%,毛利率下降79.8%。期间费用率为207.9%,较去年下降81.6%,费用管控效果显著。经营性现金流大幅下降991.4%至-247.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

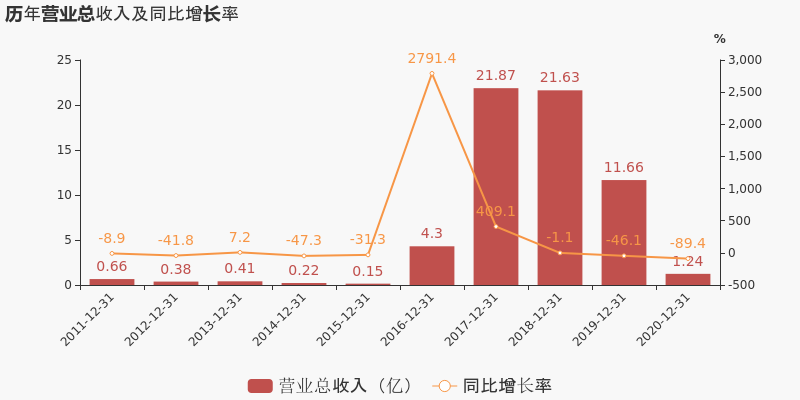

【图解年报】*ST环球:2020年度财报被出具保留意见的审计报告

【图解年报】*ST环球:2020年度财报被出具保留意见的审计报告

×2021-04-29 来源:东方财富Choice数据

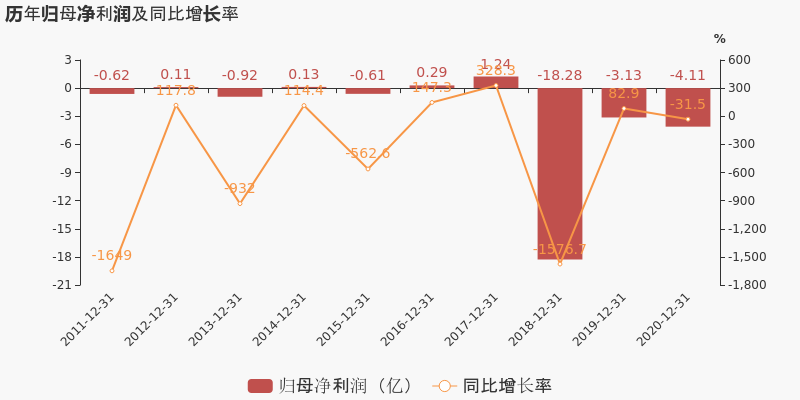

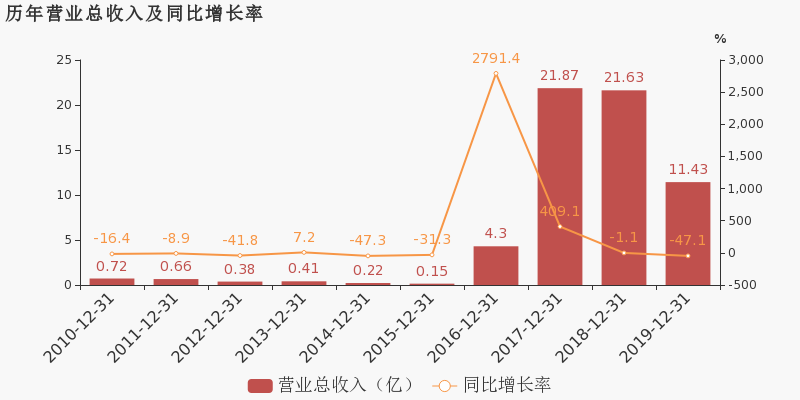

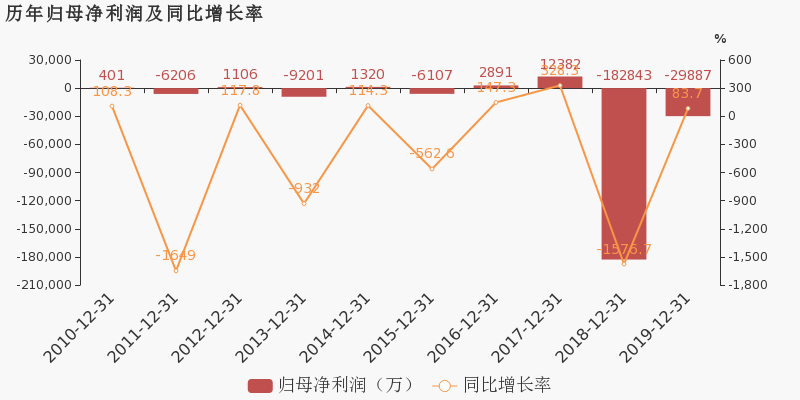

*ST环球于2021年4月30日披露年报,公司2020年实现营业总收入1.2亿,同比下降89.4%,降幅较去年同期扩大;实现归母净利润-4.1亿,上年同期为-3.1亿元,亏损幅度扩大。2021年一季度公司实现营业总收入860.2万,同比下降11.3%;归母净利润-2366.7万,上年同期为-2579.7万,亏损幅度收窄。

期间费用率升高26%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流近两期均为负

公司2020年营业成本1.5亿,同比下降81.2%,低于营业收入89.4%的下降速度,毛利率下降52.7%。期间费用率为97.2%,较上年升高26%,对公司业绩形成拖累。经营性现金流近两期均为负,本期为-6002.6万,上期为-4.3亿。

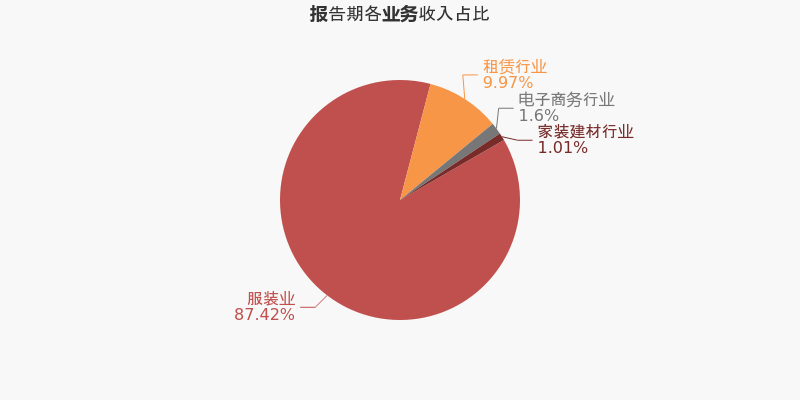

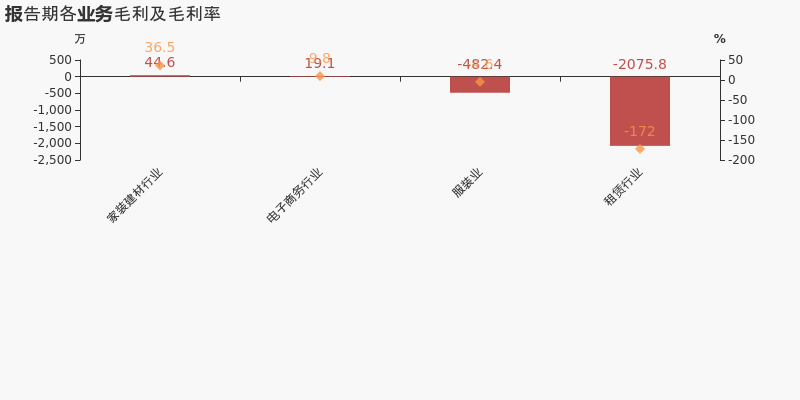

本期“服装业”营收贡献较大

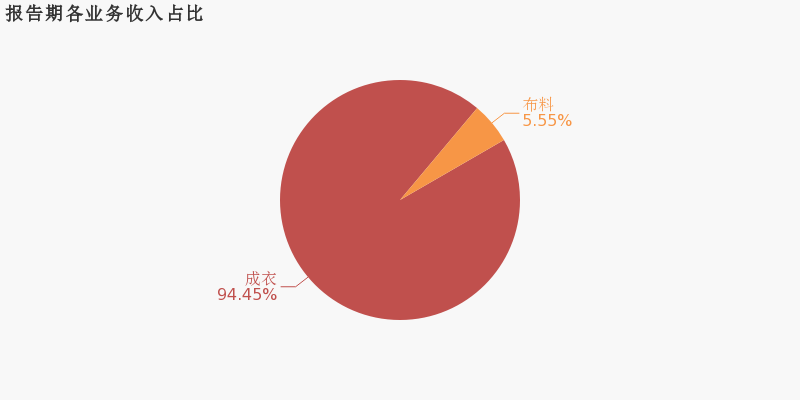

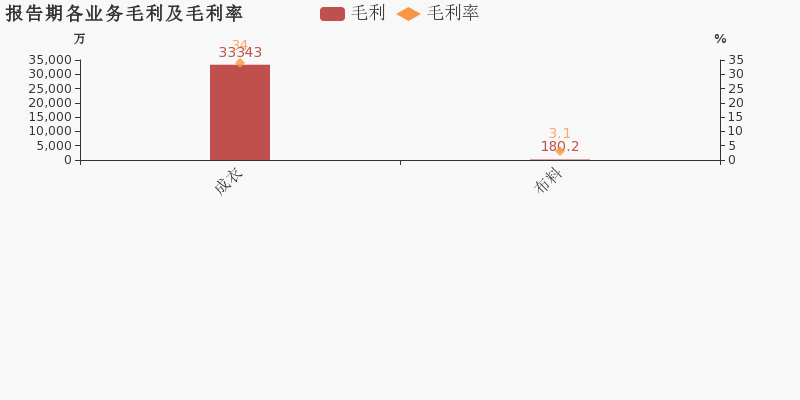

从业务结构来看,“服装业”是企业营业收入的主要来源。具体而言,“服装业”营业收入为1.1亿,营收占比为87.4%,毛利率为-4.6%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST环球股东户数下降4.92%,户均持股3.21万元

*ST环球股东户数下降4.92%,户均持股3.21万元

×2021-04-29 来源:东方财富Choice数据

*ST环球2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为2.15万户,较上期(2020年12月31日)减少1113户,减幅为4.92%。

*ST环球股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日纺织服装行业上市公司平均股东户数为2.95万户。其中,公司股东户数处于1.5万~2.5万区间占比最高,为29.35%,*ST环球也处在该区间范围内。

纺织服装行业股东户数分布

股东户数与股价

自2020年6月30日以来,公司股东户数连续3期下降,截至目前减幅为42.29%。2020年6月30日至2021年3月31日区间股价下降51.64%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为4.7亿股,且均为流通股。户均持有流通股数量由上期的2.08万股上升至2.18万股,户均流通市值3.21万元。

户均持股金额

*ST环球户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,纺织服装行业A股上市公司平均户均持有流通股市值为21.12万元。其中,27.17%的公司户均持有流通股市值在7.5万~15万区间内。

纺织服装行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

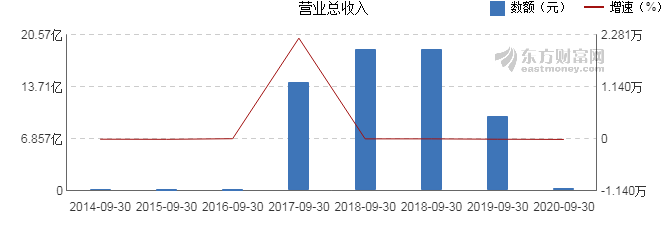

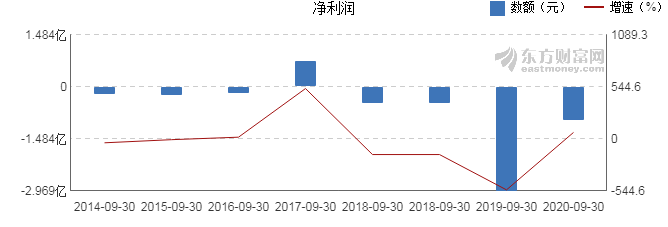

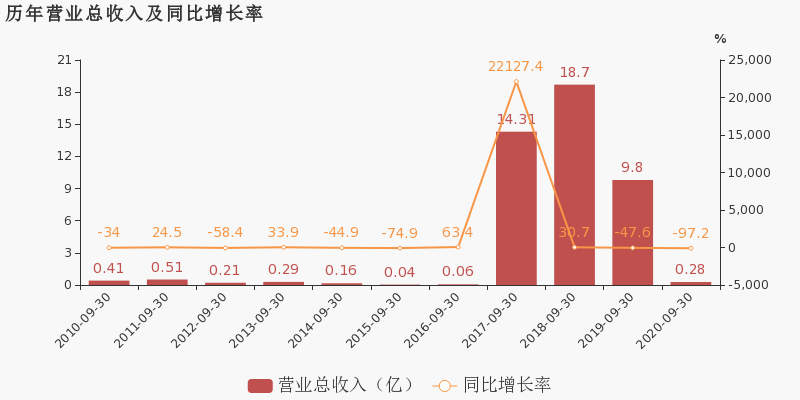

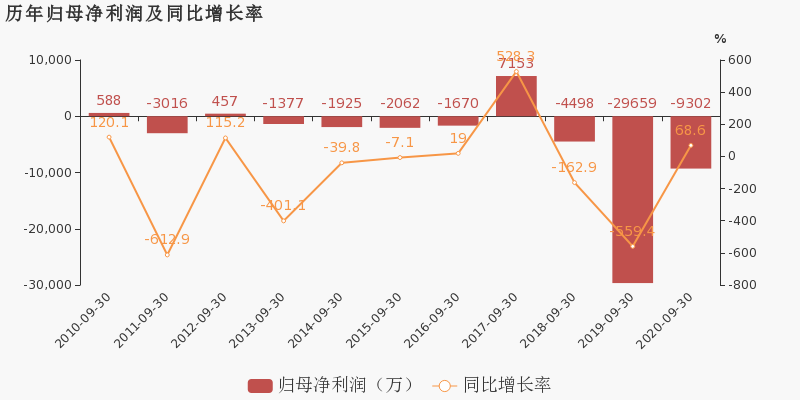

【图解季报】*ST环球2020年前三季度净利润-9302万元 同比增长68.64%

【图解季报】*ST环球2020年前三季度净利润-9302万元 同比增长68.64%

×2020-10-26 来源:东方财富Choice数据

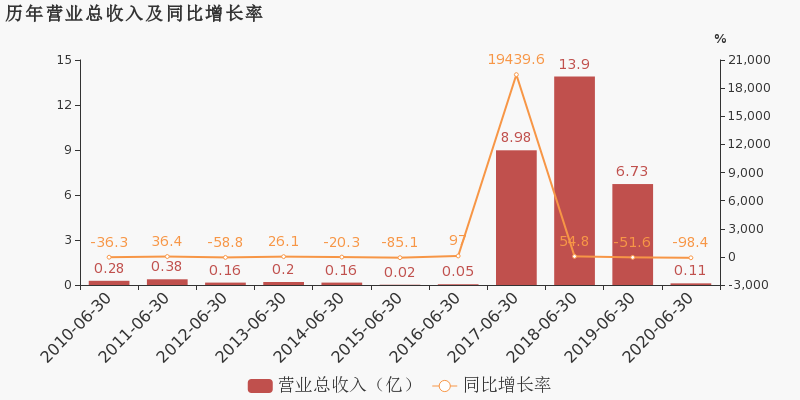

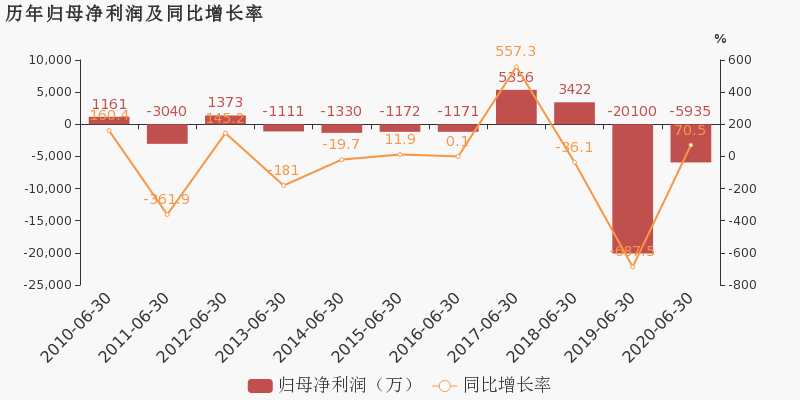

*ST环球10月27日最新公布的2020年三季报显示,前三季度营业收入2759万元,同比下降97.18%;归属于上市公司股东的净利润-9302万元,同比增长68.64%。基本每股收益-0.2元。

近年来,公司的业绩情况如下表所示:

*ST环球历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-09-30 2759万 -97.18 -9302万 68.64 -0.2 1.59 0.03 - -11.69 2020-06-30 1078万 -98.4 -5935万 70.47 -0.13 1.74 0.03 - -6.99 2020-03-31 970万 -97.19 -2580万 68.18 -0.05 1.75 0 - -3.08 2019-12-31 11.4亿 -47.14 -2.99亿 83.65 -0.6359 1.79 -0.77 - -29.02 2019-09-30 9.80亿 -48.63 -2.97亿 -532.76 -0.64 1.93 -0.4 - -27.25 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

(注:数据来源东方财富Choice数据,截至2020年10月27日)

-

*ST环球:2020年前三季度归母净利润为-9302万元,亏损同比大幅收窄

*ST环球:2020年前三季度归母净利润为-9302万元,亏损同比大幅收窄

×2020-10-26 来源:东方财富Choice数据

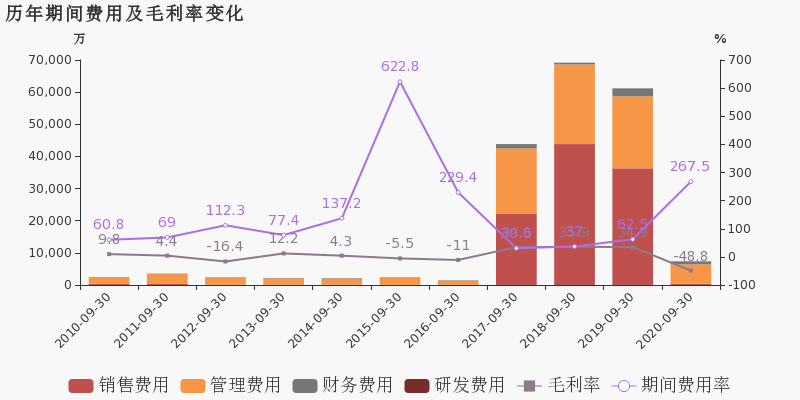

*ST环球于2020年10月27日披露三季报,公司2020年前三季度实现营业总收入2759.3万,同比下降97.2%,降幅较去年同期扩大;实现归母净利润-9302.4万,上年同期为-3亿元,亏损幅度收窄。报告期内,公司毛利率为-48.8%,同比降低83.7个百分点,净利率为-369.6%,同比降低337.8个百分点。

期间费用率升高205.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升106.7%

公司2020三季度营业成本4106.2万,同比下降93.6%,低于营业收入97.2%的下降速度,毛利率下降83.7%。期间费用率为267.5%,较上年升高205.1%,对公司业绩形成拖累。经营性现金流由-1.9亿增加至1250.4万,同比上升106.7%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST环球:2020上半年归母净利润为-5935万元,亏损同比大幅收窄

*ST环球:2020上半年归母净利润为-5935万元,亏损同比大幅收窄

×2020-08-24 来源:东方财富Choice数据

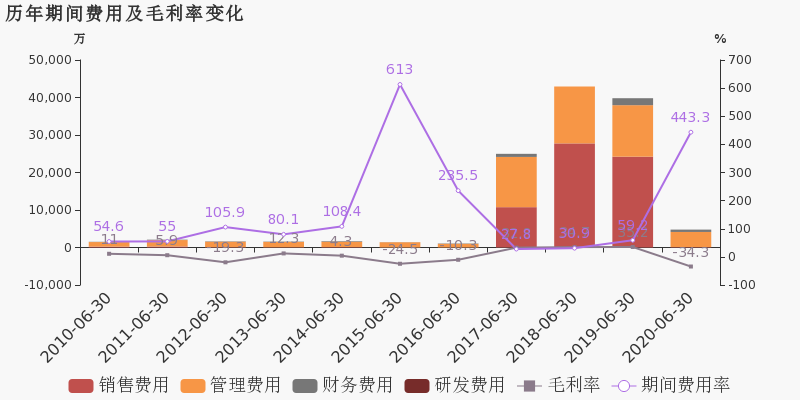

*ST环球于2020年8月25日披露中报,公司2020上半年实现营业总收入1077.6万,同比下降98.4%,降幅较去年同期扩大;实现归母净利润-5935.1万,上年同期为-2亿元,亏损幅度收窄。报告期内,公司毛利率为-34.3%,同比降低69.5个百分点,净利率为-559.3%,同比降低529.1个百分点。

期间费用率升高384.1%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升109.3%

公司2020半年度营业成本1447万,同比下降96.7%,低于营业收入98.4%的下降速度,毛利率下降69.5%。期间费用率为443.3%,较上年升高384.1%,对公司业绩形成拖累。经营性现金流由-1.7亿增加至1609.1万,同比上升109.3%。从应收账款账龄结构来看,20H1"账龄在一年以上的应收账款/应收账款余额"为99.2%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

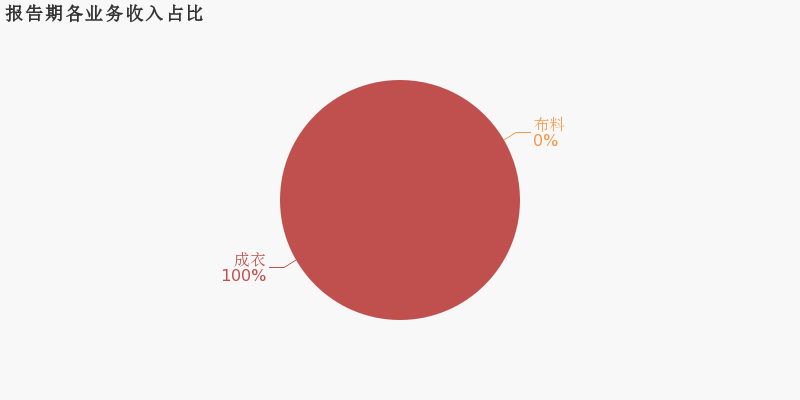

本期“成衣”营收贡献较大

从业务结构来看,“成衣”是企业营业收入的主要来源。具体而言,“成衣”营业收入为988.3万,营收占比为100%,毛利率为-37.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

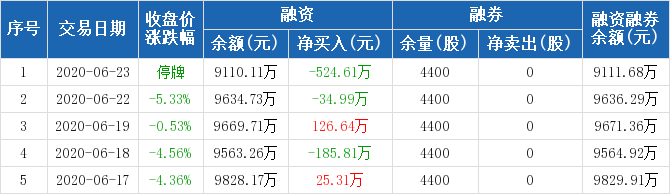

商赢环球:融资余额9110.11万元,创近一年新低(06-23)

商赢环球:融资余额9110.11万元,创近一年新低(06-23)

×2020-06-24 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月23日融资净偿还524.61万元;融资余额9110.11万元,创近一年新低,较前一日下降5.45%。

融资方面,当日融资买入0元,融资偿还524.61万元,融资净偿还524.61万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.56万元。融资融券余额合计9111.68万元。

(注:融资净偿还额=融资偿还额-融资买入额,融资偿还额=直接还款额+卖券还款额+融资强制平仓额+融资正权益调整-融资负权益调整)

商赢环球融资融券交易明细(06-23)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST环球:2019年度财报被出具保留意见的审计报告

*ST环球:2019年度财报被出具保留意见的审计报告

×2020-06-24 来源:东方财富Choice数据

*ST环球于2020年6月23日披露年报,公司2019年实现营业总收入11.4亿,同比下降47.1%,降幅较去年同期扩大;实现归母净利润-3亿,上年同期为-18.3亿元,亏损幅度收窄。报告期内,公司毛利率为33.8%,同比降低0.8个百分点,净利率为-26.6%,同比提高58.1个百分点。

期间费用率升高20.3%,对公司业绩形成拖累

公司2019年营业成本7.6亿,同比下降46.5%,低于营业收入47.1%的下降速度,毛利率下降0.8%。期间费用率为70.2%,较上年升高20.3%,对公司业绩形成拖累。

本期“成衣”营收贡献较大

从业务结构来看,“成衣”是企业营业收入的主要来源。具体而言,“成衣”营业收入为9.8亿,营收占比为94.4%,毛利率为34%。

值得注意的是,公司在报告期内被会计师事务所出具了保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

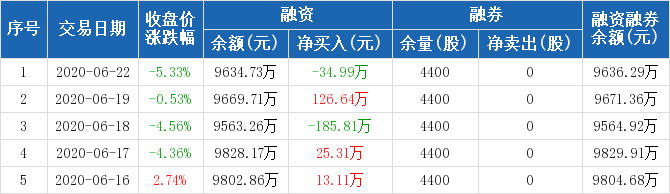

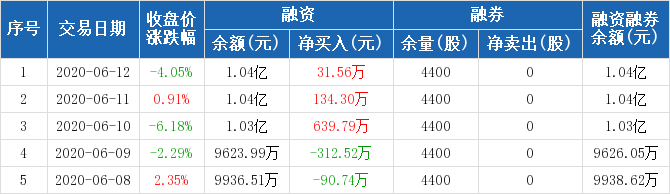

商赢环球:融资净偿还34.99万元,融资余额9634.73万元(06-22)

商赢环球:融资净偿还34.99万元,融资余额9634.73万元(06-22)

×2020-06-23 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月22日融资净偿还34.99万元;融资余额9634.73万元,较前一日下降0.36%。

融资方面,当日融资买入482.28万元,融资偿还517.26万元,融资净偿还34.99万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.56万元。融资融券余额合计9636.29万元。

商赢环球融资融券交易明细(06-22)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

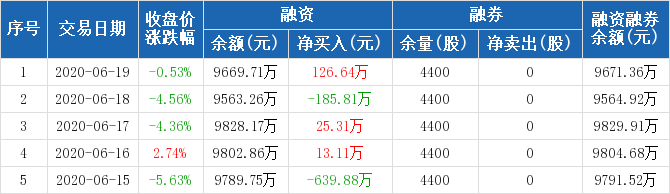

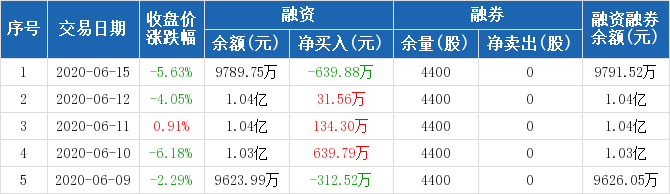

商赢环球:融资净买入126.64万元,融资余额9669.71万元(06-19)

商赢环球:融资净买入126.64万元,融资余额9669.71万元(06-19)

×2020-06-20 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月19日融资净买入126.64万元;融资余额9669.71万元,较前一日增加1.11%。

融资方面,当日融资买入962.1万元,融资偿还835.46万元,融资净买入126.64万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.65万元。融资融券余额合计9671.36万元。

商赢环球融资融券交易明细(06-19)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

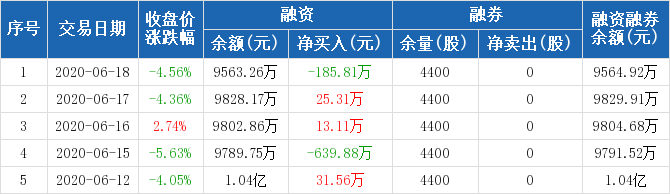

商赢环球:融资净偿还185.81万元,融资余额9563.26万元(06-18)

商赢环球:融资净偿还185.81万元,融资余额9563.26万元(06-18)

×2020-06-19 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月18日融资净偿还185.81万元;融资余额9563.26万元,较前一日下降2.7%。

融资方面,当日融资买入510.36万元,融资偿还696.18万元,融资净偿还185.81万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.66万元。融资融券余额合计9564.92万元。

商赢环球融资融券交易明细(06-18)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

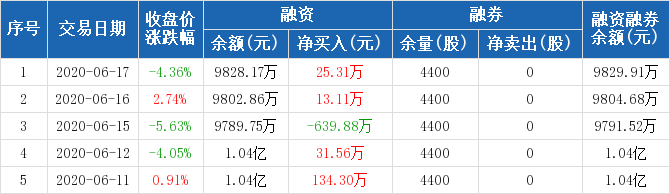

商赢环球:融资净买入25.31万元,融资余额9828.17万元(06-17)

商赢环球:融资净买入25.31万元,融资余额9828.17万元(06-17)

×2020-06-18 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月17日融资净买入25.31万元;融资余额9828.17万元,较前一日增加0.26%。

融资方面,当日融资买入601.64万元,融资偿还576.34万元,融资净买入25.31万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.74万元。融资融券余额合计9829.91万元。

商赢环球融资融券交易明细(06-17)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

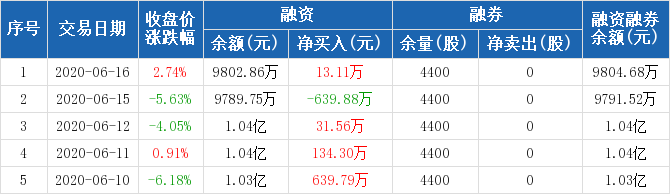

商赢环球:融资净买入13.11万元,融资余额9802.86万元(06-16)

商赢环球:融资净买入13.11万元,融资余额9802.86万元(06-16)

×2020-06-17 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月16日融资净买入13.11万元;融资余额9802.86万元,较前一日增加0.13%。

融资方面,当日融资买入549.62万元,融资偿还536.51万元,融资净买入13.11万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.82万元。融资融券余额合计9804.68万元。

商赢环球融资融券交易明细(06-16)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

商赢环球:融资净偿还639.88万元,融资余额9789.75万元(06-15)

商赢环球:融资净偿还639.88万元,融资余额9789.75万元(06-15)

×2020-06-16 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月15日融资净偿还639.88万元;融资余额9789.75万元,较前一日下降6.14%。

融资方面,当日融资买入669.22万元,融资偿还1309.09万元,融资净偿还639.88万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.77万元。融资融券余额合计9791.52万元。

商赢环球融资融券交易明细(06-15)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

商赢环球:连续3日融资净买入累计805.65万元(06-12)

商赢环球:连续3日融资净买入累计805.65万元(06-12)

×2020-06-13 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月12日融资净买入31.56万元;融资余额1.04亿元,较前一日增加0.3%。

融资方面,当日融资买入952.26万元,融资偿还920.71万元,融资净买入31.56万元,连续3日净买入累计805.65万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.87万元。融资融券余额合计1.04亿元。

商赢环球融资融券交易明细(06-12)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

商赢环球:融资净买入134.3万元,融资余额1.04亿元(06-11)

商赢环球:融资净买入134.3万元,融资余额1.04亿元(06-11)

×2020-06-12 来源:东方财富Choice数据

商赢环球融资融券信息显示,2020年6月11日融资净买入134.3万元;融资余额1.04亿元,较前一日增加1.31%。

融资方面,当日融资买入937.71万元,融资偿还803.41万元,融资净买入134.3万元。融券方面,融券卖出0股,融券偿还0股,融券余量4400股,融券余额1.95万元。融资融券余额合计1.04亿元。

商赢环球融资融券交易明细(06-11)

商赢环球历史融资融券数据一览

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

退市环球财务信息

退市环球主要指标

-

每股收益 -0.09元

-

每股净资产 0.82元

-

每股资本公积金 5.53元

-

每股未分配利润 -5.73元

-

每股经营现金流 -0元

-

净资产收益率ROE -9.76%

-

总资产报酬率ROA -2.83%

利润表

-

营业总收入 6983.88万

-

营业利润 -4467.46万

-

净利润 -4470.77万

-

营业收入同比增长率 153.11%

-

净利润同比增长 27.16%

资产负债表

-

资产总计 11.56亿

-

负债合计 7.12亿

-

股东权益合计 4.44亿

现金流量表

-

经营活动产生的现金流量净额 -62.48万

-

投资活动产生的现金流量净额 -2.2万

-

筹资活动产生的现金流量净额 -134.68万

股东结构

退市环球股本结构

-

总股本 4.7亿股

-

流通股份 4.7亿股

-

股东人数 20688户较上期变化675户

-

人均持股 2.27万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 商赢控股集团有限公司 | 5.37% | 未变 |

| 旭森国际控股(集团)有限公司 | 3.4% | 未变 |

| 江苏彩浩投资有限公司 | 3.38% | 未变 |

| 南通琦艺投资有限公司 | 3.37% | 未变 |

| 福建天宝矿业投资集团股份有限公司 | 1.9% | 增持 |

| 南通泓翔股权投资合伙企业(有限合伙) | 1.45% | 未变 |

| 俞元省 | 1.39% | 增持 |

| 江苏隆明管理咨询有限公司 | 1.38% | 未变 |

| 青岛盈和投资合伙企业(有限合伙) | 1.27% | 未变 |

| 上海旭森世纪投资有限公司 | 0.94% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-25 14:44:30

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!