1月11日,三大股指全天冲高回落,创业板指领跌。盘面上,周期股集体反弹,煤炭板块领涨,油气、有色、化工等板块个股均有所活跃,房地产服务概念股集体大涨。整体上市场热点快速轮动,多数呈现冲高回落走势。传媒、计算机等板块跌幅居前。

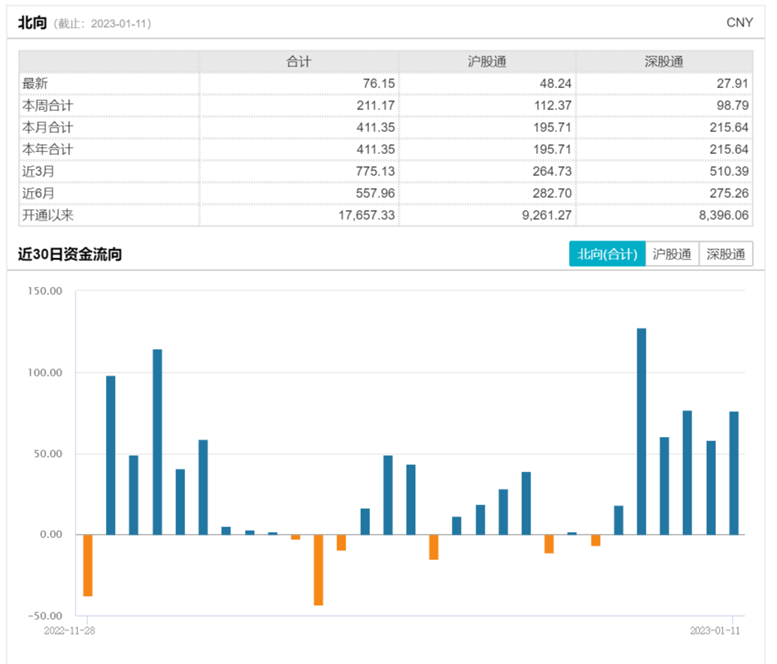

个股跌多涨少,两市超3800只个股下跌。截至收盘,沪指跌0.24%,深成指跌0.59%,创业板指跌1.13%。沪深两市1月11日成交额7418亿,较上个交易日缩量54亿。北向资金全天净买入76亿元,连续6个交易日净买入。

来源:Wind

1月11日,中国煤炭运销协会发布关于做好春节期间煤炭供应保障工作倡议书,受此消息影响,煤炭板块反弹一路走强,煤炭ETF(515220)收涨4.33%。

来源:wind

煤炭运销协会发布关于做好春节期间煤炭供应保障工作的倡议书,一定程度上提振市场信心。消息面上,根据SMM中国有色网,中国煤炭运销协会、中国煤炭工业协会发布关于做好春节期间煤炭供应保障工作的倡议书,建议业界优先电煤供应,做好应急准备。目前动力煤需求偏弱的情况下,这一消息一定程度上提振了市场信心,煤炭板块1月11日出现上涨。

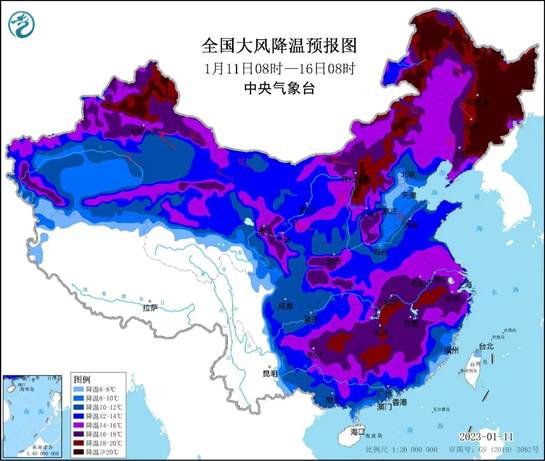

寒潮即将来袭,对煤炭板块构成一定利好。中央气象台1月11日10时继续发布寒潮蓝色预警,受强冷空气影响,预计,1月11日至15日,寒潮天气将自西向东影响我国大部地区,我国大部地区气温将先后下降8~12℃。气温的下降对动力煤等供暖资源品构成一定利好,情绪面上一定程度上提振了市场交易信心。

近期供给侧来看,春节临近,产地煤矿逐渐放假,晋陕蒙样本煤矿的产能利用率逐步下降,供给较弱;虽然一季度经济基本面上来看依然偏弱,工业用煤需求或较为有限,但后市若出现长时间、超预期的低温天气,日耗煤量及冬储动力煤需求或有望上升。

数据来源:中央气象台

短期来看,供给端,春节将至,随着部分终端工厂陆续放假叠加冬季环保因素影响,工业需求疲软状态或将延续,民用电增量则与天气较为相关,受寒潮降至消息利好,民用电煤需求有望新增。但当前煤炭库存较高,整体煤市或供需两弱,整体煤价或趋于震荡。可能需要等到用电高峰期来临有所逆转。落实到煤企,煤炭市场“电力—长协定量定价”+“非电力—市场煤”双轨运行下,煤企具备盈利的稳定和持续性,外加高现金流带来高比例分红,高分红+高股息率使得煤企具备一定的投资价值。

2022年9月以来煤炭板块持续调整,12月以来受澳煤开放进口的消息影响下跌较多,但基本面上看澳煤产量新增有限且港口价格不占优势,对我国动力煤市场影响或相对有限。当前感兴趣的投资者可关注煤炭ETF(515220)的投资机会,但要防范因库存较高及政策影响带来的调整波动风险。

图:中证煤炭行业指数股息率较高

数据来源:Wind,截至2023年1月11日,指数过往表现不代表未来。

来源:Wind

影响港股的因素有以下几点,由于香港实行联系汇率制且金融自由化程度较高,其货币流动性环境与美相关部门货币政策环境联系紧密;在基本面方面,港股与内地经济景气度关联较大。

过去两年,港股尤其是科技股,在几个方面都承受了一定的压力。而近期这些压力普遍有缓解向好的迹象,这支撑了港股科技股本轮反弹,同时也有望成为港股科技股2023年行情的动力。

近期美相关部门加息放缓预期增强,流动性有望逐步宽松;受益于增长政策的密集出台,2023年内地经济基本面也有望迎来显著修复。地产的“三箭齐发”有望稳定房地产融资,虽然短期地产数据仍未见到太大起色,但行业有望逐步摆脱寒冬,对于经济的冲击也会减弱。公共卫生防控措施的重大优化调整,对于消费场景的恢复,和居民及企业信心的提升也起到促进作用。在地产支持政策、公共卫生防控优化的双重利好推动下,2023年国内经济有望迎来修复的同时,或将带来港股基本面的修复。

此外对于互联网平台为代表的平台经济的监管,政策表态也已经发生了重大转变。自4月29日相关会议首次明确表态“出台支持平台经济规范健康发展的具体措施”以来,监管多次提出“支持平台经济规范健康发展”。国内平台经济治理已经趋向回归常态化,伴随重点整改案逐步落地,不确定性明显缓解。

2023年春运已经正式拉开帷幕。来自相关数据显示,1月7日(春运第1天)全国共发送旅客3473.6 万人次,环比增长11.1%,比19 年同期下降48.6%,比22 年同期增长38.9%。其中全国高速公路流量3210.3 万辆次,比19 年同期+13.8%,比22年同期+9.8%。铁路、公路、民航发送旅客少于2019年同期,但相比2022年同期均有增长。

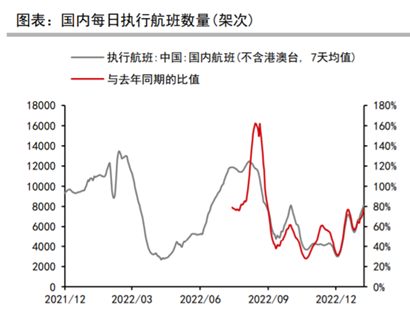

“乙类乙管“政策于1月8日正式落实,入境旅客将不再需要集中隔离与核酸检测,管控放松落地,需求快速回升,公共卫生防控后供需扭转带来弹性可观。再加上公共卫生防控高峰缓解、春节假期临近等因素影响,近期航班量持续修复。2023年1月1日至7日,我国国内执行航班数量已经恢复到上年同期的76.8%,比此前一周提高14个百分点,说明大中城市的交通出行已经开始显著恢复。随着国内大部分城市逐渐度过公共卫生防控高峰期,国际航班需求也将逐步恢复。

来源:Wind,中信期货研究所

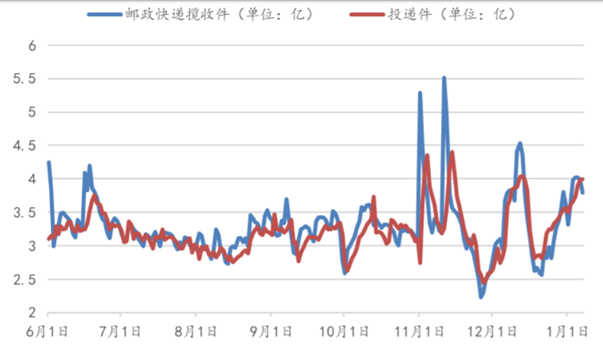

物流方面,快递日均揽收量继续改善。伴随防控措施放松,12月中旬感染人数持续上升,快递员感染人数激增,网点出现用工短缺情况,因此12月中旬快递日均揽收单量有一定下降;据交通部数据,截至2023年1月6日,快递揽收量重新修复至3.8亿件左右。中期来看,伴随公共卫生防控政策优化,线上消费或将呈现复苏态势。

来源:Wind,交通部,招商证券

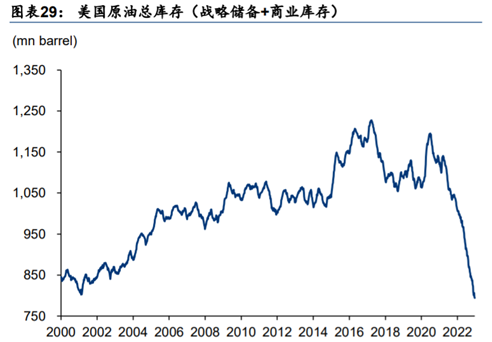

油运方面,2022年以来的高油价抑制了补库存需求。截至2022年12月31日,美国原油库存下降至7.9亿桶,为2000年以来最低水平。2023年-2024年,原油市场或将从“去库存”进入“补库存“周期,叠加船舶供给进入去产能周期,趋紧的供给或将推升运价中枢。可以持续关注交运ETF(561320)。(详见《防控政策优化,疫后修复看交运?》)

来源:Wind,华泰研究

信创、软件股1月11日跌幅居前。作为近期市场的热点方向,此前多数个股已累积不小的涨幅,那么在市场增量资金不足的背景下,回落也在情理之中。值得注意的是,板块回落之际,计算机ETF(512720)连续5天净流入超2亿元。

在政策持续催化下信创板块具备广阔成长前景,从中长期的角度而言,信创也是未来市场中确定性较高的核心方向之一。在党和国家高度重视“安全”的背景下,“安全”将成为软件、计算机行业的重要主题,信创主线值得重点关注,相关上市公司2023年业绩将迎来改善,行业估值或将迎来修复。

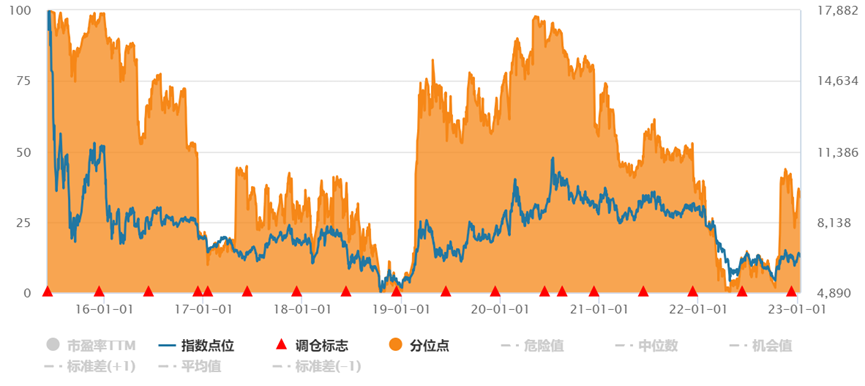

计算机板块估值已经得到了部分修复。以中证计算机主题指数为例,目前其估值略低于50倍,处于过去7年内40%分位点的水平。经过长期下跌,板块于2022年10月份出现超跌现象,且近期表现较为强劲,底部区域较为明显,叠加信创领域国产替代与自主可控需求不断提升的趋势,预计 2023 年信创板块将有较为强势的表现,感兴趣的小伙伴可以关注计算机ETF(512720)、软件ETF(515230)。(详见《梁杏:政策强力支撑下信创产业未来可期》)

来源:Wind

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。