上周在“中国特色估值体系”等催化下,市场追捧“中字头”为代表的大盘权重股,上证指数单周微涨0.14%。与此同时市场继续呈现“跷跷板”,中小盘股表现较弱,拖累整体走势,市场成交额也回落至上周周四周五的7000多亿元。反映在行业板块方面,领涨的是、建筑装饰、煤炭等,而社会服务、计算机、传媒领跌。北向资金上周净流入74亿元。

来源:Wind

上周的美国11月会议纪要,确认不久后将放缓加息节奏,全球主要股指震荡上涨。叠加此前“二十条”公共卫生防控措施优化调整,和上周降准从有关部门提及到落地,释放长期资金约5000亿元,市场对于未来经济修复和流动性的乐观预期是行情的支撑。

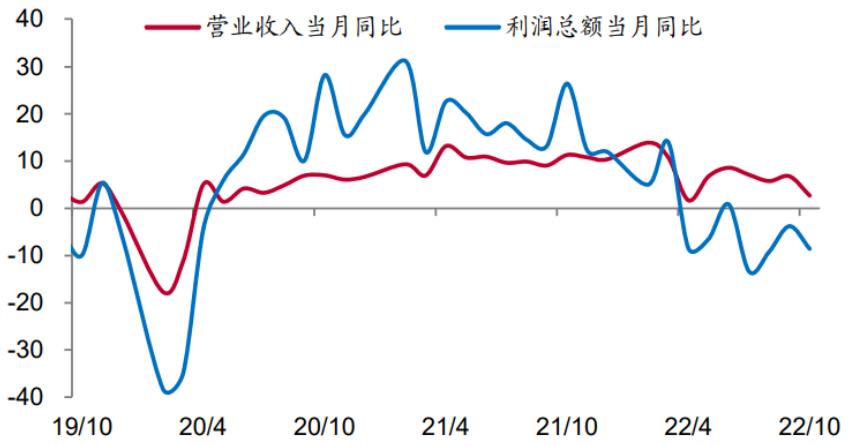

不过当前偏弱的经济数据依然是现实。根据相关数据显示,1—10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%(按可比口径计算)。在去年同期基数走高的背景下,10月工业企业利润增速降幅有所扩大。

来源:

目前需求较弱仍然是制约工业企业盈利改善的主要因素,在金融机构宣布降准后,持续的宽松有望一定程度扭转实体经济的偏弱预期。但考虑到公共卫生事件仍有反复,后续稳经济增长政策依然有持续加码的需要和可能性。

往后看,降准对股市的刺激可能有限,行情还有反复波动的风险。不过随着地产等政策加码持续兑现,有望逐渐恢复。当前还是可以关注公共卫生事件常态化防控下的医疗ETF(159828)、ETF(512290)、疫苗ETF(159643)、创新药沪深港ETF(517110);房地产政策提振下,产业链上的建材ETF(159745)、家电ETF(159996),以及前期估值受压制的金融ETF(510230);还有全球流动性拐点预期下的港股科技ETF(513020)、矿业ETF(561330)、有色60ETF(159881)、标普500ETF(159612)、纳指ETF(513100)等。

另外本周经济数据较为重要,美国将公布11月非农就业报告、失业率以及10月核心PCE物价指数,中国11月PMI也将公布,需要重点关注。

上周多家代表性规模房企收到来自于商业银行意向性授信额度,合计逾万亿。供给端支持政策持续兑现,而从本月“金融十六条”来看,对需求端论述还涉及首付比例和贷款利率政策下限的合理调整,需求端政策未来进一步发力同样可期。

地产信用拐点确认,将大幅缓解消费建材企业减值风险和市场担忧。当前行业一方面利润端原材料降价红利释放,另一方面地产销售改善后需求也会复苏。

此外,相关人员表示,截至目前保交楼专项借款已基本投放至项目,实物工作量兑现料将加速,竣工端建材企业有望率先受益。叠加稳经济下基建仍为主要抓手,两大下游需求同步向好下,行业未来的复苏趋势更加明确。

短期受下游资金短缺、防控严格,以及降雨降温等多重不利因素影响,水泥、玻璃整体产销不佳。但后续伴随公共卫生事件防控政策动态优化以及稳经济、稳地产动力提高,板块还是具备业绩和估值的修复弹性。

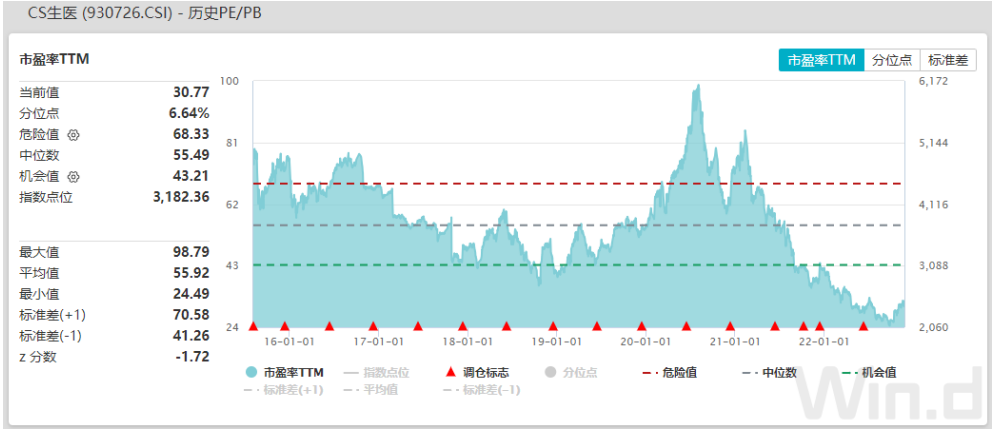

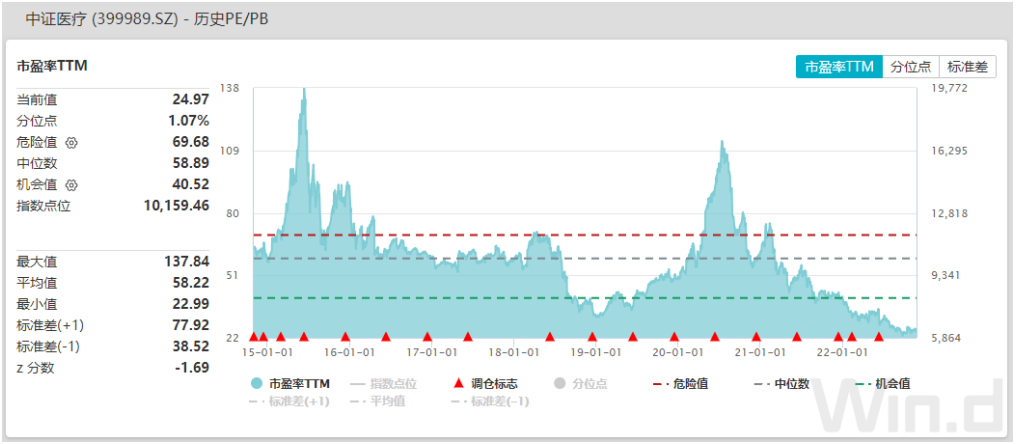

对于来说,公共卫生事件仍是中短期内重要主题。由于国内公共卫生事件持续散发、防控政策预期变化,九月底以来市场对疫苗加强接种、检测收治能力储备及特效药物研发储备与终端应用等关注度较高,出现主题性行情。

11月以来新增本土确诊人数逐日增长,从防控工具储备角度看,国产疫苗以及特效药物临床进展对市场情绪有望起到提振作用。目前,疫苗方面,考虑到吸入型疫苗的显著优势,预计2023年雾化吸入疫苗也有望放量。

此外,此前相关部门强调后续将加强定点医院、发热门诊、方舱医院建设,尤其是要加强重症ICU建设,要求ICU床位要达到床位总数的10%。在建设过程中也会带来医疗专项工程、医疗检测检验设备等增量。当前医药板块估值水平仍处在历史低位,修复空间较大,投资性价比凸显。

来源:Wind

最后附常推ETF图

(来源:界面AI)

声明:本条内容由界面AI自动生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为。