2022年中报披露落幕之际,上半年券商公募分仓佣金排名情况也随之出炉。

Choice统计显示,2022年上半年券商合计实现基金总分仓佣金93.79亿元,较2021年同期下降1.21%。

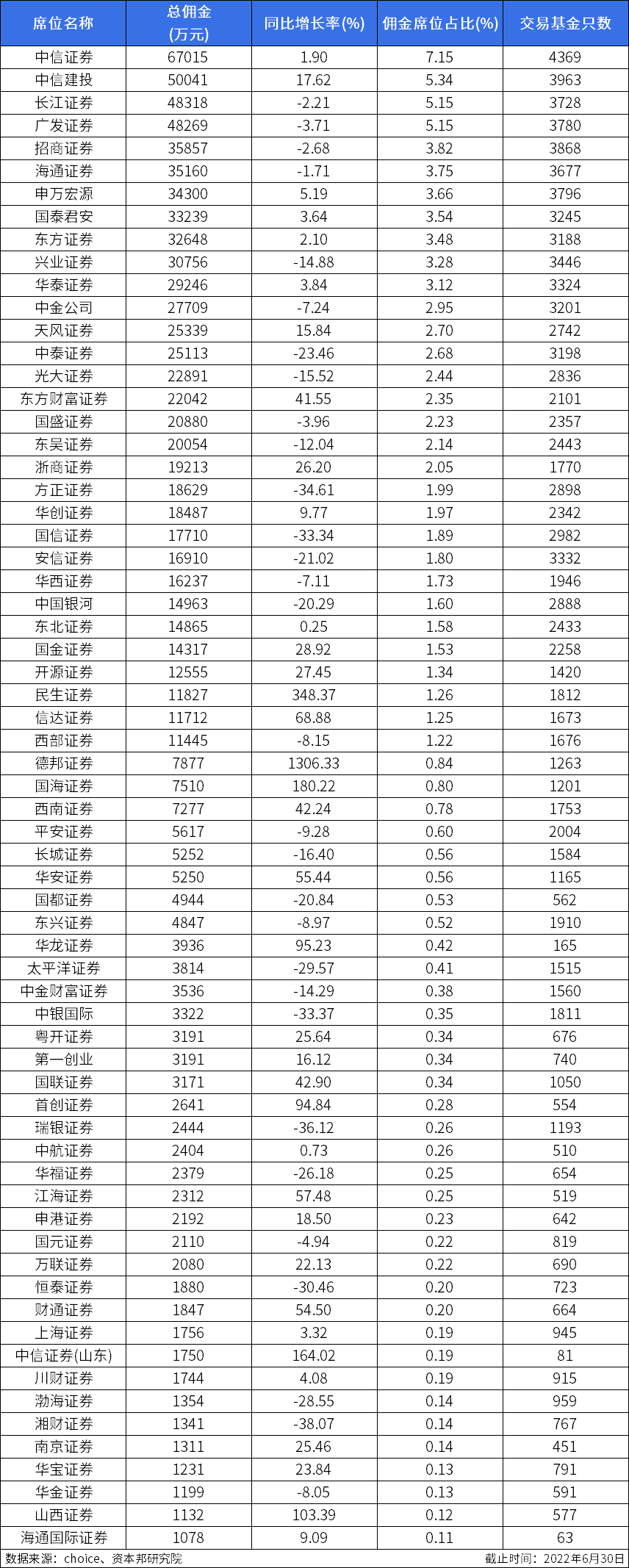

从2022年上半年实现的总佣金规模看,依然稳坐“头把交椅”,共计实现总佣金6.70亿元,1.9%。上半年共计交易基金4369只,佣金席位7.15%。

此外,总佣金分仓前五当中,名次变动最大,2022年上半年一举超过和跃升至第二。期内,中信建投共计实现佣金分仓收入5亿元,同时也是上半年唯二的分仓佣金收入过5亿元的券商,同比增长率高达17.62%,佣金席位5.34%。

同时,长江证券名次较去年同期晋升一位升至第三,期内共计实现分仓佣金4.83亿元,规模分别较榜单第四和第五位的广发证券和提高49万元和1.25亿元。

从排名靠前额规模券商名单看,2022年上半年,共计31家券商分仓佣金收入超过1亿元,数量与去年同期持平。前31家券商共计实现分仓佣金80.77亿元,占总分仓佣金之比高达86.12%,占比提升1.35%。

从排名中不难发现,2022年上半年,排名前5的第一梯队券商份额相对稳定,其余券商座次洗牌明显。此外,在行业集中度进一步提升的同时,今年上半年,不少中小券商的基金分仓佣金收入也实现了明显提速。

Choice统计显示,共计40家机构佣金分仓收入同比增长率翻倍,除海外公司及部分券商的驻港机构外,不少内地的中小型券商表现也优于历史水平。

例如,德邦证券上半年实现分仓佣金7877万元,同比增长率高达1306%;国融证券实现分仓佣金802亿元,同比增长率同样超过1000%,达到1251%。

此外,分仓佣金则达到1.18亿元,较去年同期增长348%;实现分仓佣金7510万元,同比增长180%。

据此前中金分析,券商基金分仓佣金主要来自投研服务、关联基金贡献(券商参控股基金)、渠道代销返佣、及第三方服务软佣等四个部分,行业层面四者贡献分别约为40%:35%:15%:10%;不过由于实际各券商因禀赋不同、结构差异较大。

对于未来影响基金分仓规模及格局的变量,中金认为可能还包括:1)佣金监管的潜在收紧,如监管指导佣金水平下移、投酬与交易佣金分离(参考MIFID II)、佣金定价透明度监管等;2)券结模式发展下,头部券商份额及整体分仓集中度潜在提升;3)券商资管获公募牌照,例如东证/国君资管已为券商母公司贡献较高佣金。