*ST艾格上市公司信息

股票代码

002619.SZ

艾格拉斯股份有限公司(SZ.002619)成立于2001年,是国际化的无线精品网游开发商和运营商。公司以移动游戏的开发、运营和代理发行为业务核心,在致力于成为国际化移动娱乐内容提供商的基础上,依托移动娱乐内容及新媒体大数据营销产业打造国际化泛娱乐生态体系,成为国际化的移动娱乐内容提供商、运营商和发行商。艾格拉斯拥有国际一流的网游研发平台和完善的运营体系,以艾格拉斯强大的“产品前端自研引擎+后端系统”和“自研云运营架构”为基础,坚定不移的延续国际化研发运营一体化策略,在移动流量生态、移动娱乐内容发行生态、艺人经济生态、IP产业链等多个纵向布局,以前瞻性的视野、开放性的心态,深度融合泛娱乐相关的优秀创意、优势资源和精英团队。国际化研发、运营于一体,收获来自全世界的快乐!

公司相关概念

*ST艾格介绍

扫码开户交易

*ST艾格主营收入构成

*ST艾格行业对比

*ST艾格相关基金

重仓基金

暂无数据

*ST艾格公司信息

*ST艾格公司新闻

-

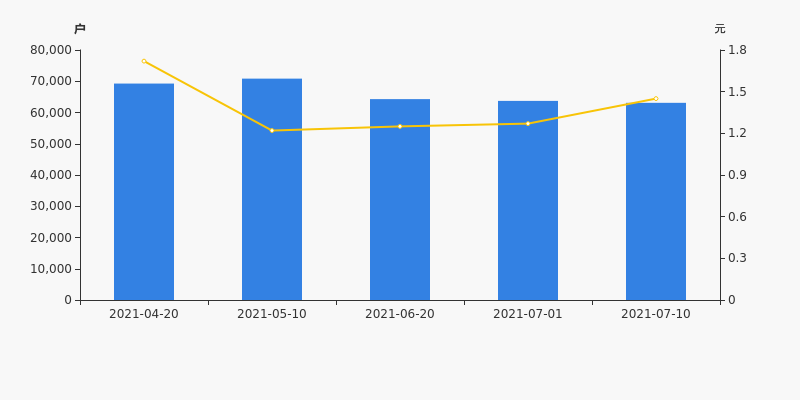

*ST艾格股东户数下降3.14%,户均持股4.09万元

*ST艾格股东户数下降3.14%,户均持股4.09万元

×2021-09-18 来源:东方财富Choice数据

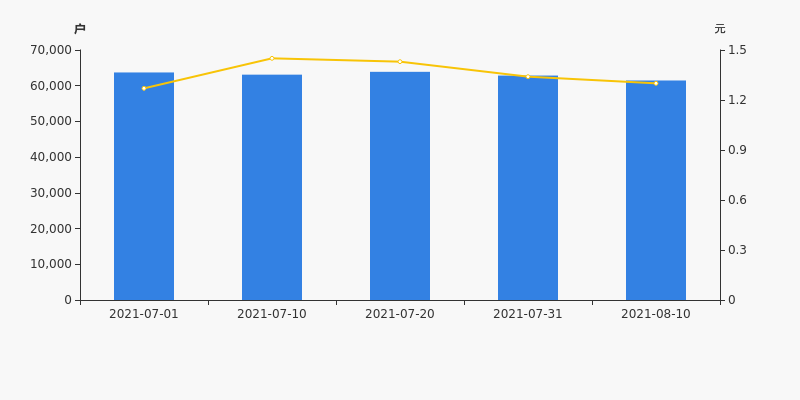

*ST艾格2021年9月18日在深交所互动易中披露,截至2021年9月10日公司股东户数为5.95万户,较上期(2021年8月10日)减少1929户,减幅为3.14%。

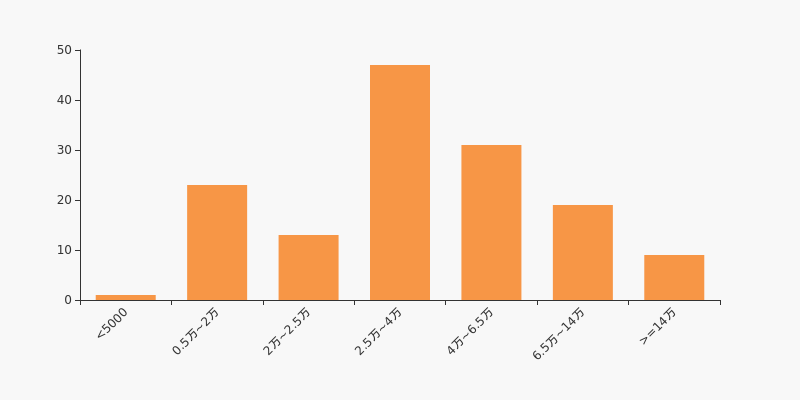

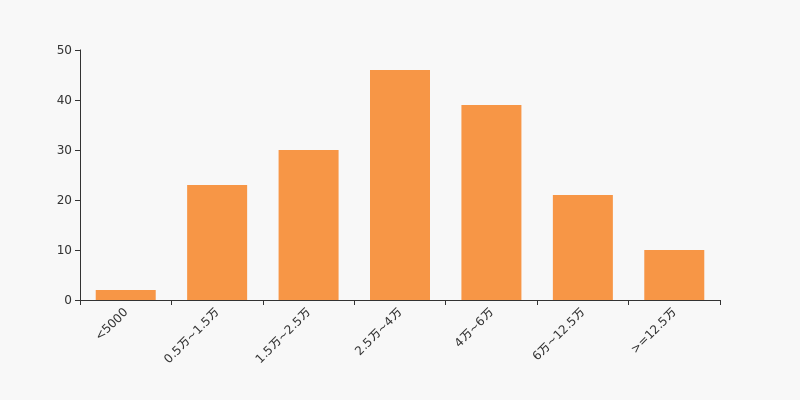

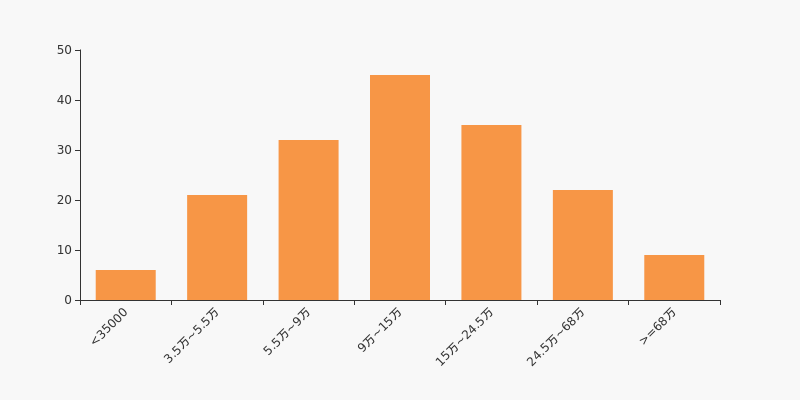

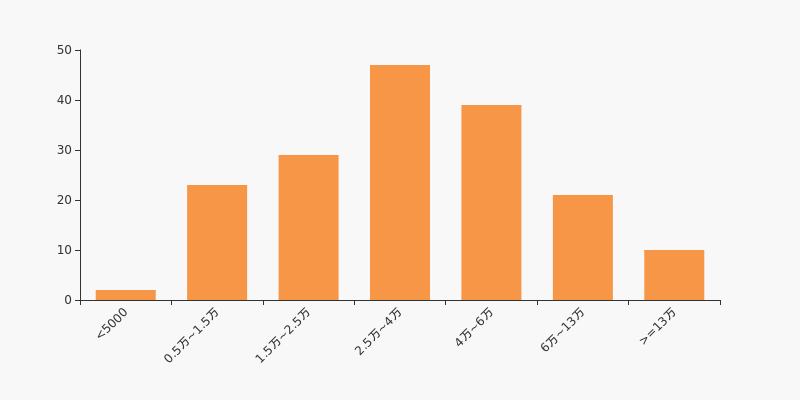

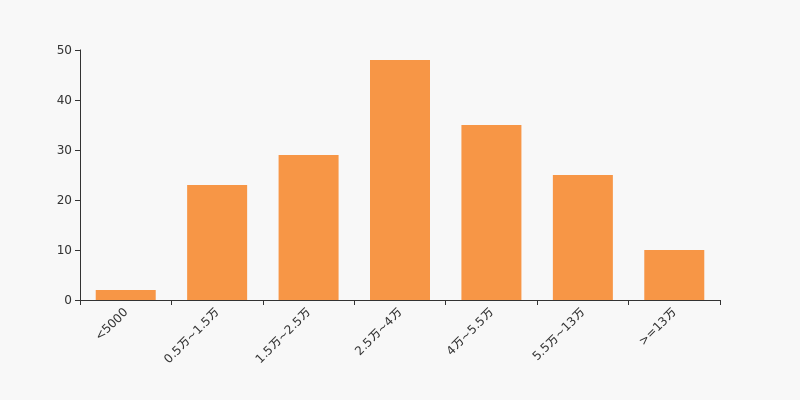

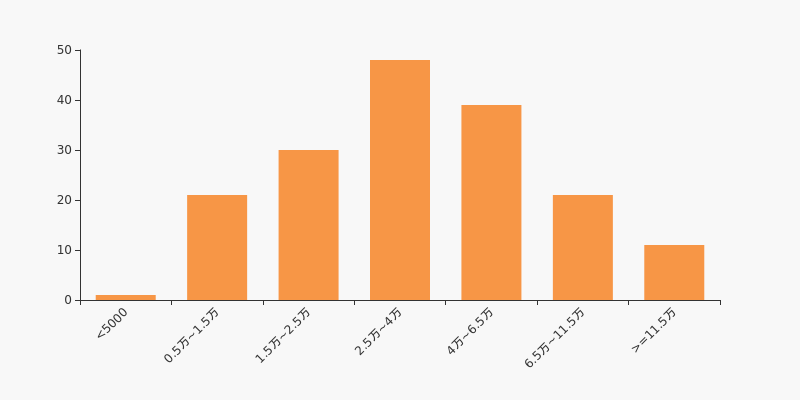

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年9月10日传媒行业上市公司平均股东户数为4.78万户。其中,公司股东户数处于2.5万~4万区间占比最高,为32.87%。

传媒行业股东户数分布

股东户数与股价

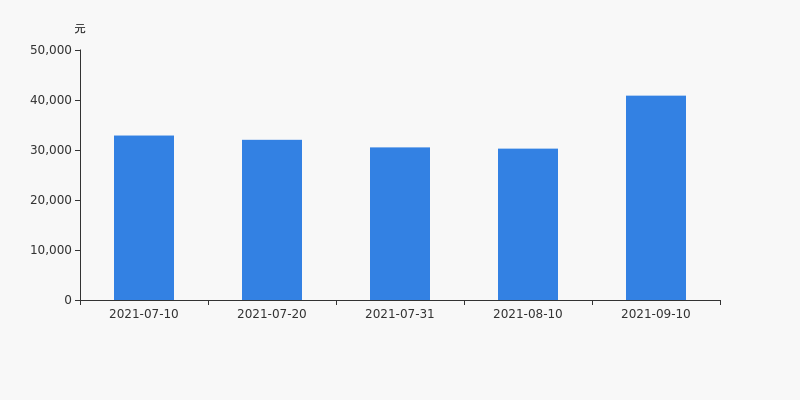

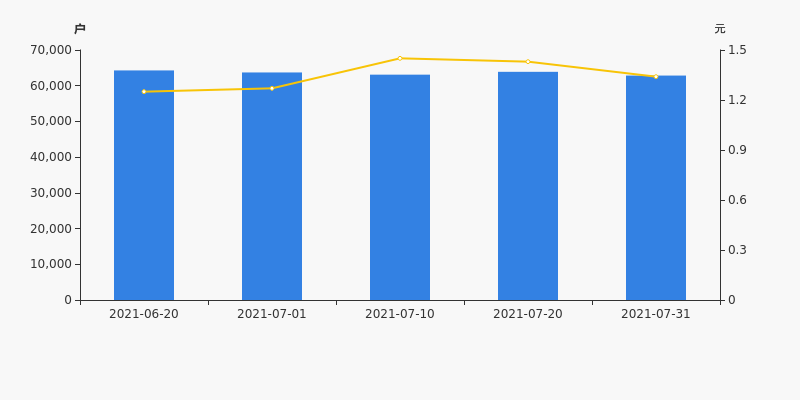

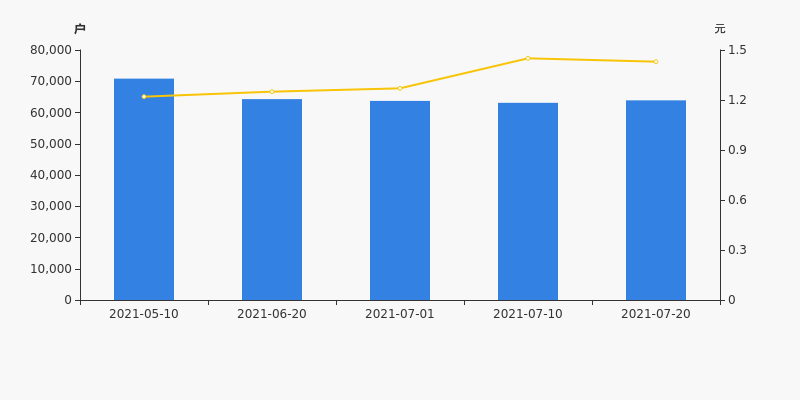

自2021年7月20日以来,公司股东户数连续3期下降,截至目前减幅为6.82%。2021年7月20日至2021年9月10日区间股价上涨18.88%。

股东户数及股价

股东户数与股本

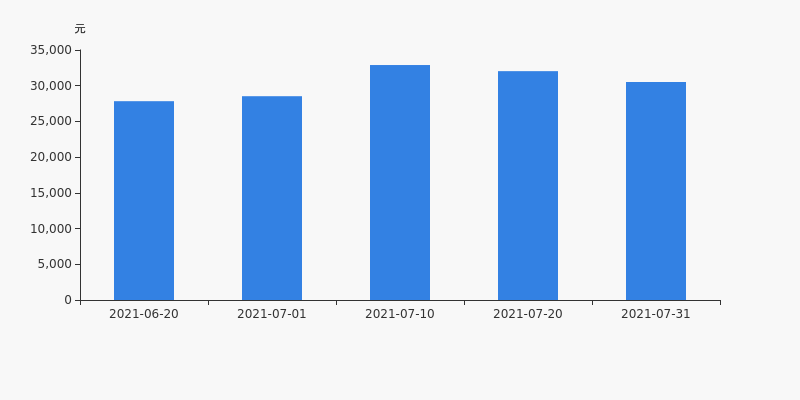

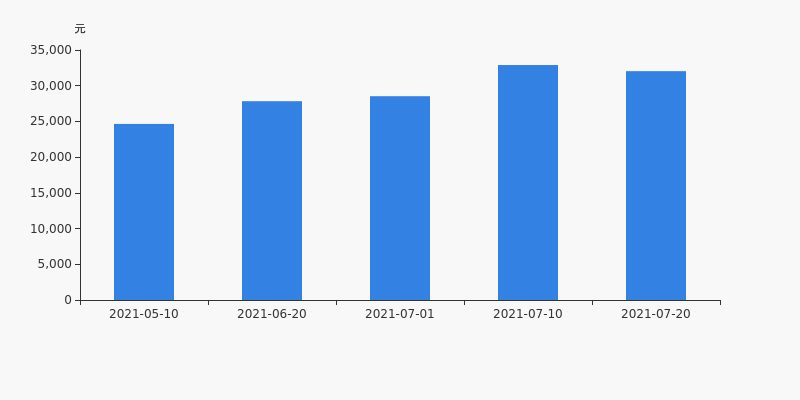

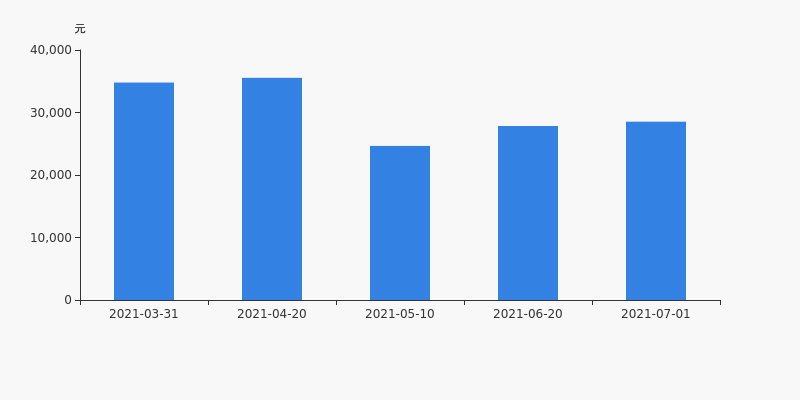

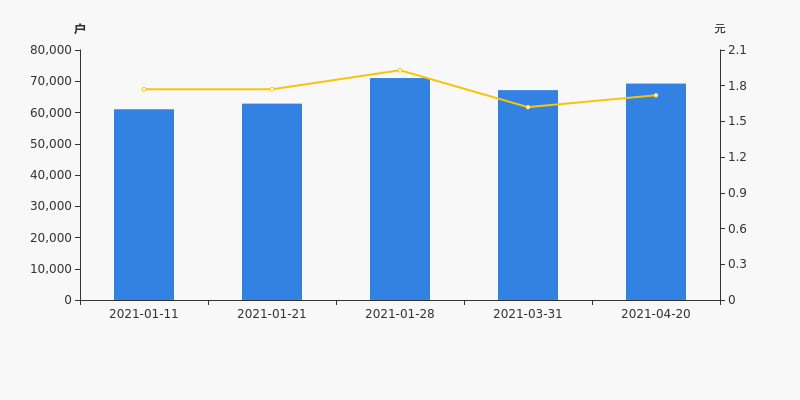

截至2021年9月10日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.33万股上升至2.4万股,户均流通市值4.09万元。

户均持股金额

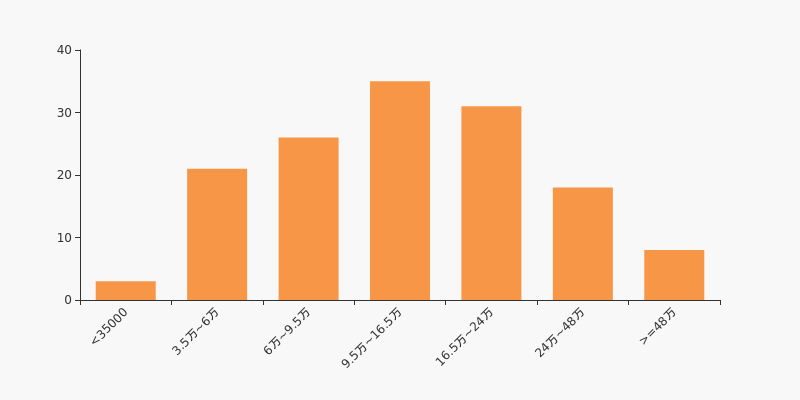

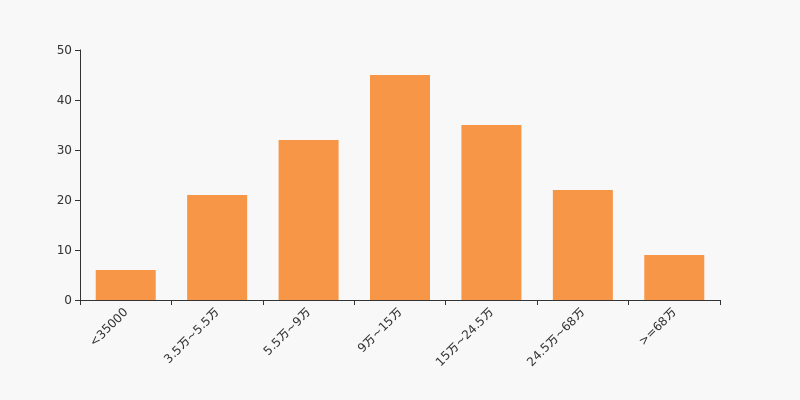

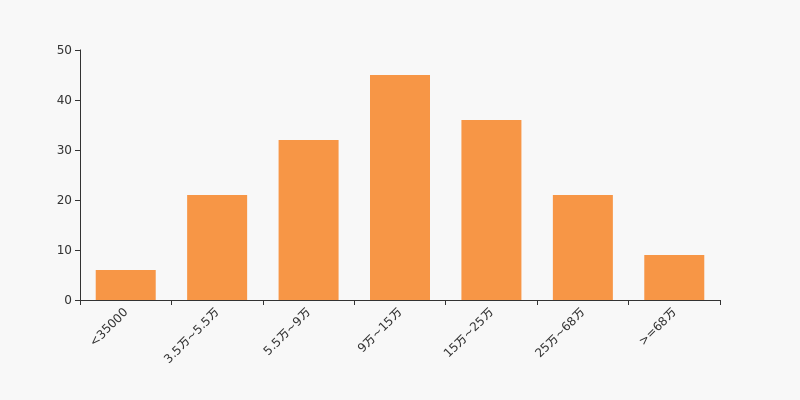

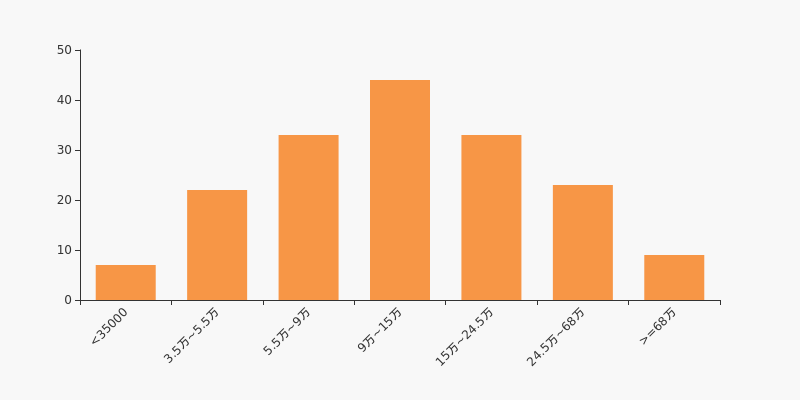

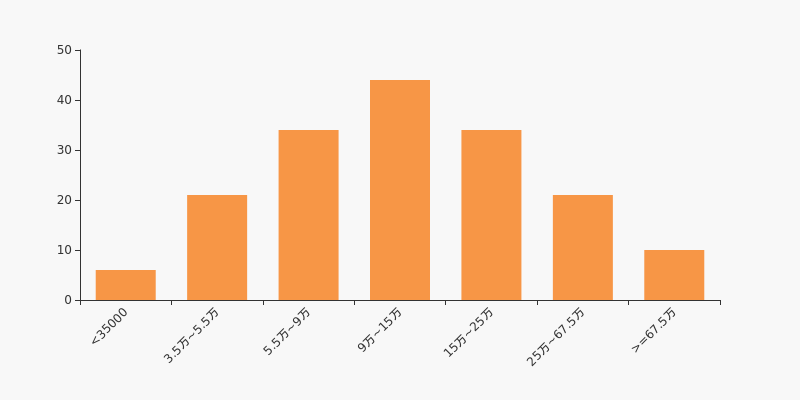

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月10日,传媒行业A股上市公司平均户均持有流通股市值为19.17万元。其中,24.48%的公司户均持有流通股市值在9.5万~16.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

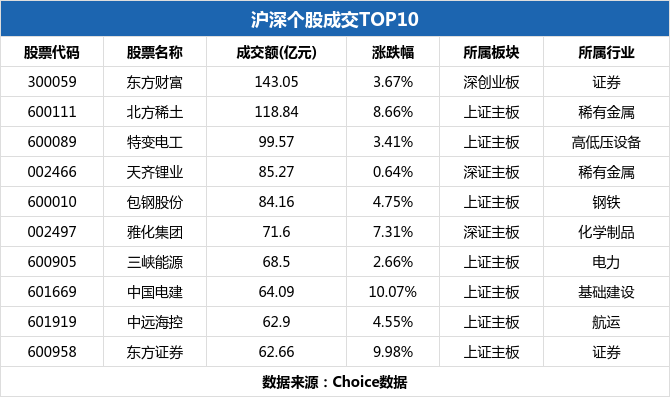

两市9月7日成交1.41万亿,122股涨停(附10大活跃股)

两市9月7日成交1.41万亿,122股涨停(附10大活跃股)

×2021-09-07 来源:东方财富Choice数据

一、量看市场交易

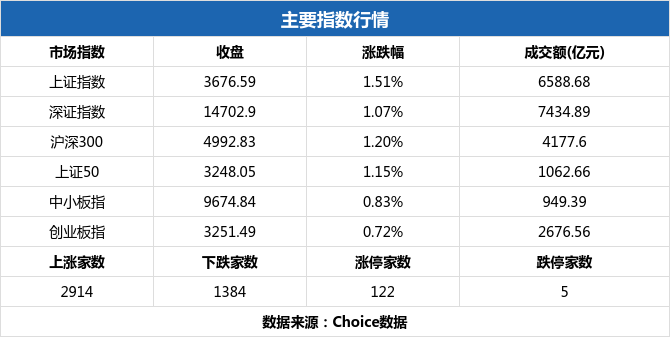

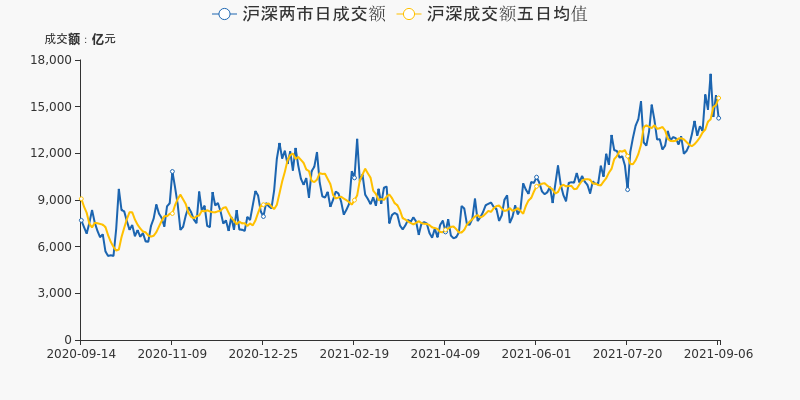

9月7日,沪深两市总计成交额为14067.21亿元,相较前一交易日的14290.47亿元下降1.56%。当日A股成交额低于五日均值,市场交易额持续走低。

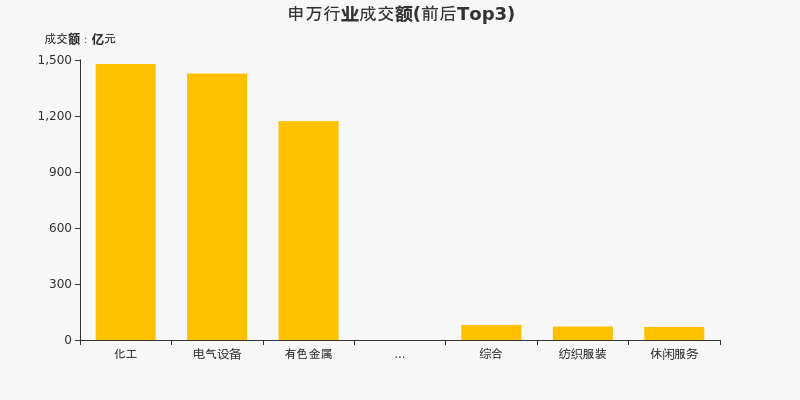

从申万一级行业来看,9月7日成交额最高的行业为化工,全日成交额达到1743.09亿元,占两市当日成交额的12.39%。跟踪热点成交行业,当日成交前三的行业分别为化工、电气设备、有色金属,前一交易日为化工、电气设备、有色金属,电气设备、化工、有色金属行业连续两日位居行业成交额前三。

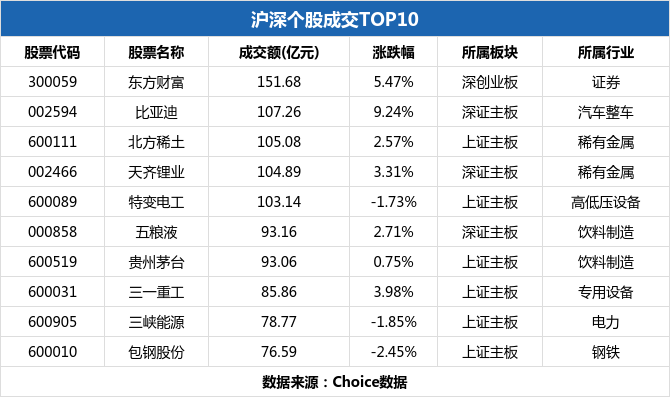

个股方面,东方财富当日摘下成交额最高的桂冠,全日成交143.05亿元。成交额前十的个股集中于稀有金属、证券行业,TOP3个股分别为东方财富、北方稀土、特变电工。

二、价寻两市偏好

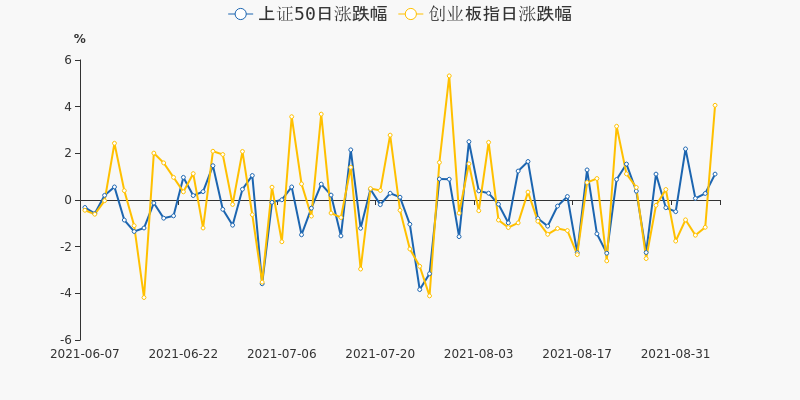

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨1.51%,当日收于3676.59点。深证成指上涨1.07%,创业板指上涨0.72%。

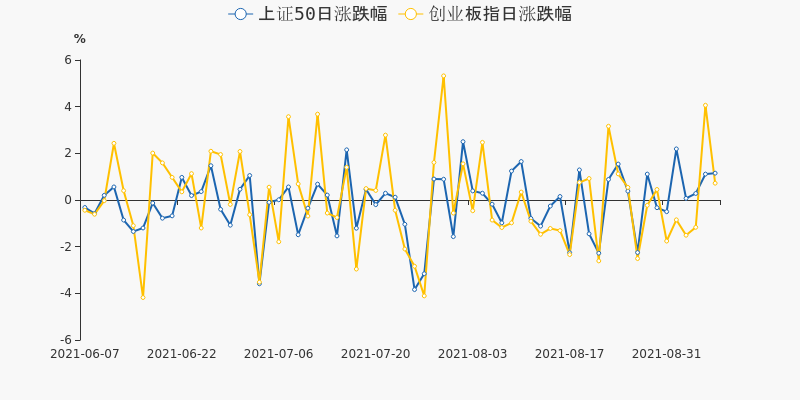

9月7日,上证50上涨1.15%,创业板指上涨0.72%,上证权重的表现要优于深创个股。当日上证50和创业板指的表现趋同,并无明显的大小盘风格差异。

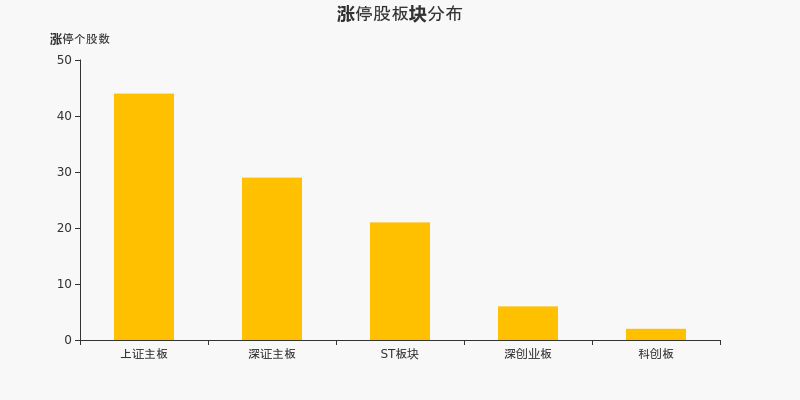

9月7日,沪深两市共计122只股票涨停。其中中闽能源收获四连板,当日封板成功。上海石化三连板,京投发展三连板。前期连续涨停的*ST艾格当日开板,从9月1日至9月6日共计实现四连板。

从涨停股板块分布来看,上证主板的涨停个股为53家,位居所有板块之首。深证主板次之,共计涨停41只个股。

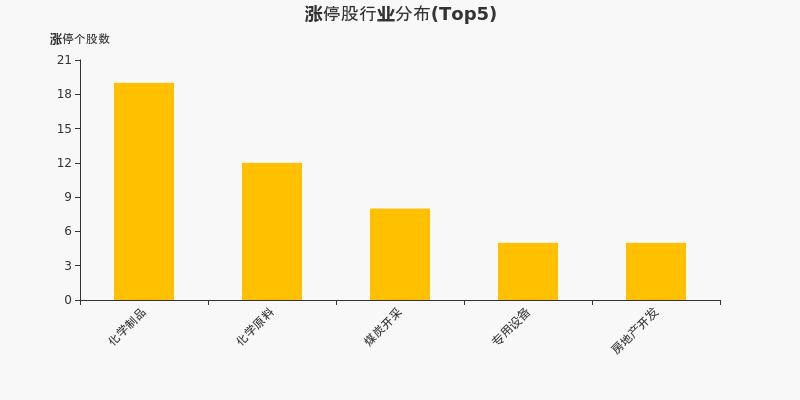

从行业分布来看,当日涨停个股多集中于化学制品、化学原料等行业。化学制品当日涨停个股数最多,共计涨停19家股票。

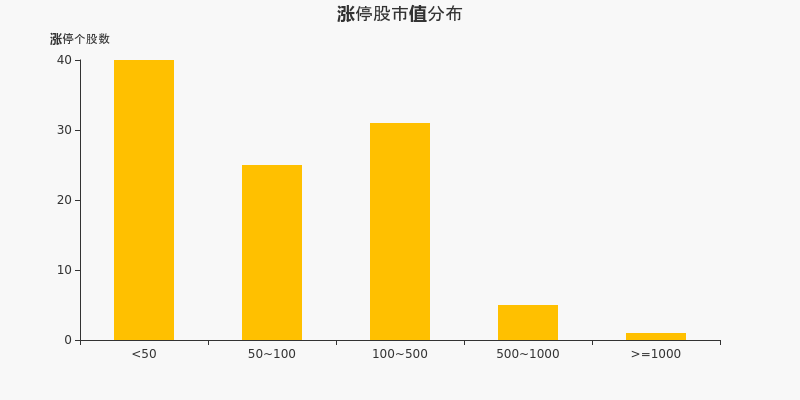

从市值分布来看,当日涨停个股多为100亿至500亿市值的中小盘股,共计涨停54只个股。市值低于50亿元的超小盘股次之,共有37家A股涨停。当日有4只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

9月7日,上证指数收于3676.59点,继续于3600-3700区间内盘整,当前已在该区间内运行2个交易日。Choice数据显示,当日沪市共计成交6588.68亿元,从近一个月筹码分布来看,大盘下方支撑线3540点,上方阻力线3750点,关注指数区间运行和突破情况。

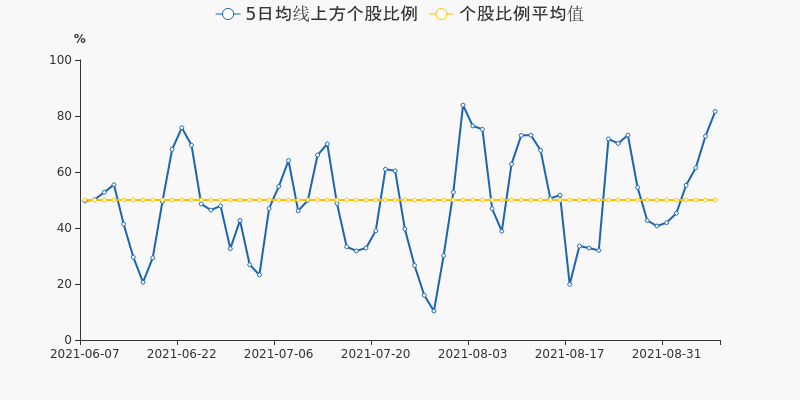

跟踪个股的均线分布,9月7日,沪深两市共有3633只个股收盘价运行于周线(5日均线)之上,占总个股数的81.59%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2963、2787只,占总个股数的66.54%、62.59%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为61.5%、72.78%、81.59%。近期市场情绪向好,73%的个股都运行于5日均线之上,且比例持续上升,个股短期内情绪高涨。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

两市9月6日成交1.43万亿,102股涨停(附10大活跃股)

两市9月6日成交1.43万亿,102股涨停(附10大活跃股)

×2021-09-06 来源:东方财富Choice数据

一、量看市场交易

9月6日,沪深两市总计成交额为14290.47亿元,相较前一交易日的15753.52亿元下降9.29%。当日A股成交额低于五日均值,市场交易额持续走低。

从申万一级行业来看,9月6日成交额最高的行业为化工,全日成交额达到1478.66亿元,占两市当日成交额的10.35%。跟踪热点成交行业,当日成交前三的行业分别为化工、电气设备、有色金属,前一交易日为化工、电气设备、有色金属,电气设备、化工、有色金属行业连续两日位居行业成交额前三。

个股方面,东方财富当日摘下成交额最高的桂冠,全日成交151.68亿元。成交额前十的个股集中于稀有金属、饮料制造行业,TOP3个股分别为东方财富、比亚迪、北方稀土。

二、价寻两市偏好

今日A股三大指数均实现不同程度的上涨,其中上证指数上涨1.12%,当日收于3621.86点。深证成指上涨2.59%,创业板指上涨4.06%。

9月6日,上证50上涨1.11%,创业板指上涨4.06%,深创个股的表现优于上证权重。当日上证50和创业板指的涨跌幅差异达到2.95%,A股大小盘风格分化明显。

9月6日,沪深两市共计102只股票涨停。其中*ST艾格收获四连板,当日封板成功。内蒙华电三连板,甘肃电投三连板。前期连续涨停的*ST中新当日开板,从8月23日至9月3日共计实现十连板。

从涨停股板块分布来看,上证主板的涨停个股为44家,位居所有板块之首。深证主板次之,共计涨停29只个股。

从行业分布来看,当日涨停个股多集中于专用设备、电力、通用机械等行业。专用设备当日涨停个股数最多,共计涨停9家股票。

从市值分布来看,当日涨停个股多为市值低于50亿元的超小盘股,共计涨停40只个股。100亿至500亿市值的中小盘股次之,共有31家A股涨停。当日有1只千亿市值的大盘股涨停,成功实现“大象起舞”。

三、解读盘面空间

9月6日,上证指数收于3621.86点,成功向上突破3600整数点位,此前上证综指于3500-3600的区间内运行9日,今日成功实现突破。Choice数据显示,当日沪市共计成交6540.86亿元,从近一个月筹码分布来看,大盘下方支撑线3530点,上方阻力线3700点,关注指数区间运行和突破情况。

跟踪个股的均线分布,9月6日,沪深两市共有3238只个股收盘价运行于周线(5日均线)之上,占总个股数的72.78%。收盘价高于月线(20日线)和半年线(120日线)的个股数分别为2728、2662只,占总个股数的61.32%、59.83%。

近三日来,沪深两市收盘价高于5日线的个股比例分别为55.25%、61.5%、72.78%。近期市场情绪向好,62%的个股都运行于5日均线之上,且比例持续上升,个股短期内情绪高涨。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST艾格:2021上半年归母净利润同比盈转亏,亏损合计约4533万元

【图解中报】*ST艾格:2021上半年归母净利润同比盈转亏,亏损合计约4533万元

×2021-08-18 来源:东方财富Choice数据

*ST艾格于2021年8月19日披露中报,公司2021上半年实现营业总收入3586.7万,同比下降77.2%,降幅较去年同期扩大;实现归母净利润-4532.6万,上年同期为3740万元,未能维持盈利状态。

期间费用率升高171.9%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流由负转正(本期金额为9.2亿)

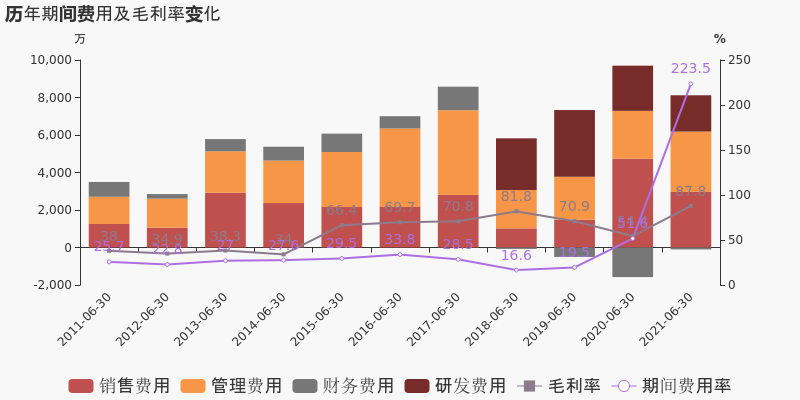

公司2021半年度营业成本437万,同比下降93.9%,高于营业收入77.2%的下降速度,毛利率上升33.4%。期间费用率为223.5%,较上年升高171.9%,对公司业绩形成拖累。经营性现金流由-2513.1万增加至9.2亿,同比上升3769.2%。从应收账款账龄结构来看,21H1"账龄在一年以上的应收账款/应收账款余额"为80.8%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数下降2.20%,户均持股3.03万元

*ST艾格股东户数下降2.20%,户均持股3.03万元

×2021-08-11 来源:东方财富Choice数据

*ST艾格2021年8月11日在深交所互动易中披露,截至2021年8月10日公司股东户数为6.15万户,较上期(2021年7月31日)减少1380户,减幅为2.20%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年8月10日传媒行业上市公司平均股东户数为4.53万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%。

传媒行业股东户数分布

股东户数与股价

2021年7月1日至今,公司股东户数有所下降,区间跌幅为3.53%。2021年7月1日至2021年8月10日区间股价上涨2.36%。

股东户数及股价

股东户数与股本

截至2021年8月10日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.28万股上升至2.33万股,户均流通市值3.03万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月10日,传媒行业A股上市公司平均户均持有流通股市值为19.73万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数下降1.64%,户均持股3.05万元

*ST艾格股东户数下降1.64%,户均持股3.05万元

×2021-08-04 来源:东方财富Choice数据

*ST艾格2021年8月4日在深交所互动易中披露,截至2021年7月31日公司股东户数为6.28万户,较上期(2021年7月20日)减少1047户,减幅为1.64%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年7月31日传媒行业上市公司平均股东户数为4.53万户。其中,公司股东户数处于2.5万~4万区间占比最高,为26.90%。

传媒行业股东户数分布

股东户数与股价

2021年6月20日至今,公司股东户数有所下降,区间跌幅为2.24%。2021年6月20日至2021年7月31日区间股价上涨7.20%。

股东户数及股价

股东户数与股本

截至2021年7月31日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.24万股上升至2.28万股,户均流通市值3.05万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月31日,传媒行业A股上市公司平均户均持有流通股市值为19.76万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数增加1.26%,户均持股3.2万元

*ST艾格股东户数增加1.26%,户均持股3.2万元

×2021-07-21 来源:东方财富Choice数据

*ST艾格2021年7月21日在深交所互动易中披露,截至2021年7月20日公司股东户数为6.39万户,较上期(2021年7月10日)增加795户,增幅为1.26%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年7月20日传媒行业上市公司平均股东户数为4.55万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.49%。

传媒行业股东户数分布

股东户数与股价

2021年5月10日至今,公司股东户数有所下降,区间跌幅为9.81%。2021年5月10日至2021年7月20日区间股价上涨17.21%。

股东户数及股价

股东户数与股本

截至2021年7月20日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.27万股下降至2.24万股,户均流通市值3.2万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,传媒行业A股上市公司平均户均持有流通股市值为19.77万元。其中,26.32%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数减少619户,户均持股3.29万元

*ST艾格股东户数减少619户,户均持股3.29万元

×2021-07-20 来源:东方财富Choice数据

*ST艾格2021年7月20日在深交所互动易中披露,截至2021年7月10日公司股东户数为6.31万户,较上期(2021年7月1日)减少619户,减幅为0.97%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年7月10日传媒行业上市公司平均股东户数为4.54万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.91%。

传媒行业股东户数分布

股东户数与股价

自2021年5月10日以来,公司股东户数连续3期下降,截至目前减幅为10.93%。2021年5月10日至2021年7月10日区间股价上涨18.85%。

股东户数及股价

股东户数与股本

截至2021年7月10日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.25万股上升至2.27万股,户均流通市值3.29万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月10日,传媒行业A股上市公司平均户均持有流通股市值为19.65万元。其中,26.16%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格:预计2021年半年度归母净利润为-7245.58万至-4830.39万元

*ST艾格:预计2021年半年度归母净利润为-7245.58万至-4830.39万元

×2021-07-14 来源:东方财富Choice数据

2021年7月15日,*ST艾格发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-7245.58万至-4830.39万元,同比由盈转亏;每股收益为-0.0400至-0.0300元。

业绩变动原因

报告期内,公司未有新研发游戏产品上线,老款游戏产品逐步停止营运,同时公司上半年进行了人员优化,导致公司费用进一步增加所致。

行业业绩情况

截至2021年7月15日,传媒-互联网传媒行业总计60家公司中,已有23家公司发布2021年半年度业绩预告。其中,13家预喜,占比56.52%,行业预告归母净利润均值为2.3亿元,预告归母净利润增速均值为76.85%。*ST艾格预计归母净利润中值为-6037.99万元,低于行业平均水平,目前行业排名第20。

传媒-互联网传媒行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 300418 昆仑万维 2021-07-12 预减 9.00亿 12.00亿 10.50亿 2 603444 吉比特 2021-07-15 预增 8.80亿 9.08亿 8.94亿 3 002555 三七互娱 2021-07-12 预减 7.80亿 8.50亿 8.15亿 4 300459 金科文化 2021-07-14 续盈 4.00亿 6.00亿 5.00亿 5 002517 恺英网络 2021-07-13 预增 2.40亿 3.00亿 2.70亿 20 002619 *ST艾格 2021-07-15 首亏 -7245.58万 -4830.39万 -6037.99万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数减少566户,户均持股2.85万元

*ST艾格股东户数减少566户,户均持股2.85万元

×2021-07-05 来源:东方财富Choice数据

*ST艾格2021年7月5日在深交所互动易中披露,截至2021年7月1日公司股东户数为6.37万户,较上期(2021年6月20日)减少566户,减幅为0.88%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年7月1日传媒行业上市公司平均股东户数为4.55万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.91%。

传媒行业股东户数分布

股东户数与股价

2021年3月31日至今,公司股东户数有所下降,区间跌幅为4.40%。2021年3月31日至2021年7月1日区间股价下降21.60%。

股东户数及股价

股东户数与股本

截至2021年7月1日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.23万股上升至2.25万股,户均流通市值2.85万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月1日,传媒行业A股上市公司平均户均持有流通股市值为19.61万元。其中,25.58%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST艾格半年跌27.22%,跑输大盘

年中盘点:*ST艾格半年跌27.22%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

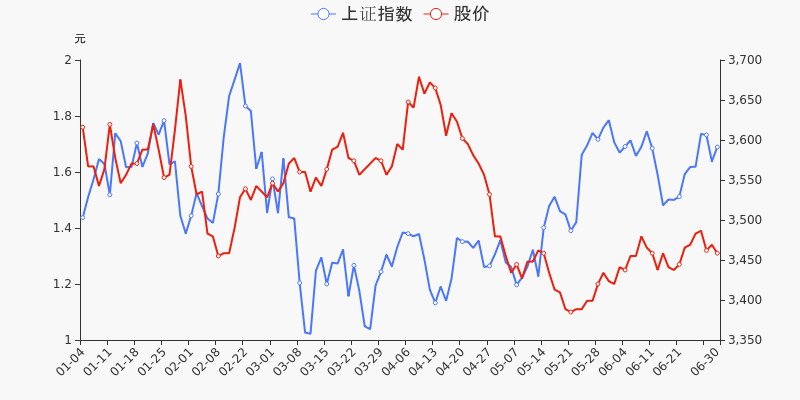

统计数据显示,截至2021年6月30日收盘,*ST艾格报收于1.31元,较2020年末的1.80元下跌27.22%。4月12日,*ST艾格股价最高见2.06元,最高点相较年初最大涨幅达到14.44%,5月21日盘中最低价报1.06元,股价触及上半年最低点。上半年共计10次涨停收盘,9次跌停收盘。*ST艾格当前最新总市值24.17亿元,在文化传媒板块市值排名92/113,在两市A股市值排名3811/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST艾格共计5次登上龙虎榜,累计上榜原因5条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 01-11 1.86亿 9.94 当日价格振幅达到15%的证券 02-02 1.36亿 -6.17 连续三个交易日内收盘价跌幅偏离值累计20% 02-01 1.23亿 -10.00 当日跌幅偏离值达7%的证券 01-28 8800.94万 10.29 连续三个交易日内收盘价格涨幅偏离值累计20% 05-18 6810.11万 -4.84 S、ST、*ST连续三个交易日内跌幅偏离值累计达到12% 监管问询盘点

监管问询方面,*ST艾格本年度共计收到4份监管问询函件,其中2次为交易所关注函。最近4次监管问询记录如下表:

日期 监管问询详情 06-21 002619:*ST艾格年报问询函 05-17 002619:*ST艾格年报问询函 03-18 002619:艾格拉斯关注函 02-01 002619:艾格拉斯关注函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

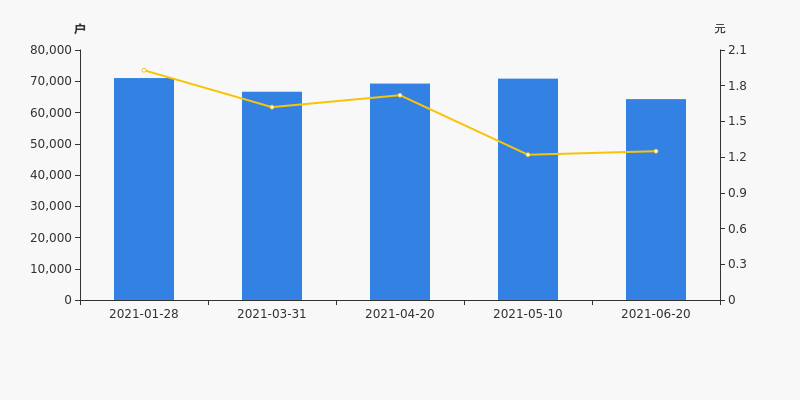

*ST艾格股东户数下降9.26%,户均持股2.78万元

*ST艾格股东户数下降9.26%,户均持股2.78万元

×2021-06-28 来源:东方财富Choice数据

*ST艾格2021年6月28日在深交所互动易中披露,截至2021年6月20日公司股东户数为6.43万户,较上期(2021年5月10日)减少6559户,减幅为9.26%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年6月20日传媒行业上市公司平均股东户数为4.55万户。其中,公司股东户数处于2.5万~4万区间占比最高,为27.33%。

传媒行业股东户数分布

股东户数与股价

2021年1月28日至今,公司股东户数有所下降,区间跌幅为9.50%。2021年1月28日至2021年6月20日区间股价下降35.23%。

股东户数及股价

股东户数与股本

截至2021年6月20日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.02万股上升至2.23万股,户均流通市值2.78万元。

户均持股金额

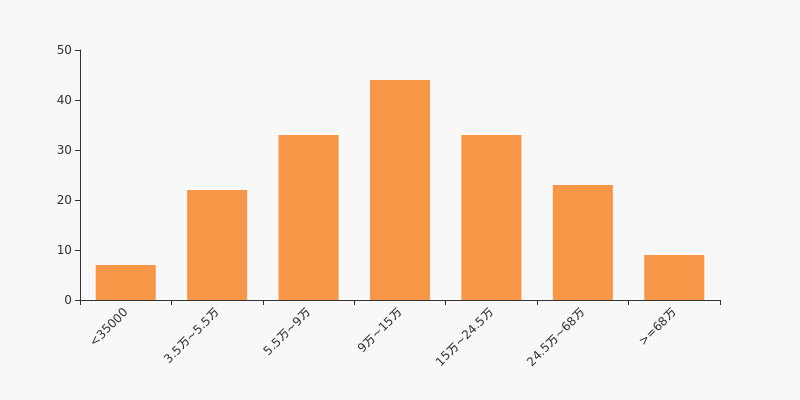

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月20日,传媒行业A股上市公司平均户均持有流通股市值为19.59万元。其中,25.58%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

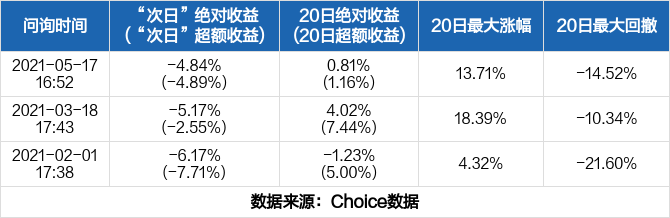

*ST艾格收到交易所年报问询函

*ST艾格收到交易所年报问询函

×2021-06-21 来源:东方财富Choice数据

2021年6月21日,深交所向*ST艾格(002619)发出年报问询函,针对“你公司于2021年6月21日回复我部年报问询函并对外披露。”这一情况,深交所提出了3个要求,包括“说明具体方式,包括但不限于对投资资金的监管、对管理人员的派驻等”等,并要求公司于2021年6月29日前书面回复该函件。

点击查看PDF原文

历史回测

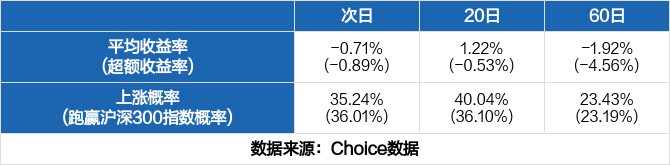

除本次外,近一年*ST艾格还收到过3次问询函。历史数据显示,收到问询函后均有不同程度的下跌,其中最大跌幅达6.17%。

注1:若问询函在当日收盘前(15:00前)发出,为反应实时股价效应,“次日”涨跌幅调整为当日涨跌幅。

注2:本文超额收益率的计算选取市场调整模型,以沪深300指数作为基准指数,超额收益率=实际收益率-基准收益率。

全市场个股问询后表现

统计近一年的全市场数据,东方财富Choice数据显示,共有1071只股票收到2083次问询函,其中734次第二日股价上涨,1216次股价下跌,全市场次日平均收益率为-0.71%,超额收益率为-0.89%。若将期限拉长,收到问询函后的一个月(20天)、三个月(60天)的平均超额收益率分别为-0.53%、-4.56%,跑赢指数的概率分别为36.10%、23.19%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST艾格股东户数增加2.28%,户均持股2.47万元

*ST艾格股东户数增加2.28%,户均持股2.47万元

×2021-05-11 来源:东方财富Choice数据

*ST艾格2021年5月11日在深交所互动易中披露,截至2021年5月10日公司股东户数为7.08万户,较上期(2021年4月20日)增加1579户,增幅为2.28%。

*ST艾格股东户数高于行业平均水平。根据Choice数据,截至2021年5月10日传媒行业上市公司平均股东户数为4.55万户。其中,公司股东户数处于2.5万~4万区间占比最高,为25.88%。

传媒行业股东户数分布

股东户数与股价

2021年1月21日至今,公司股东户数显著增长,区间涨幅为12.72%。2021年1月21日至2021年5月10日区间股价下降31.07%。

股东户数及股价

股东户数与股本

截至2021年5月10日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.07万股下降至2.02万股,户均流通市值2.47万元。

户均持股金额

*ST艾格户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年5月10日,传媒行业A股上市公司平均户均持有流通股市值为19.67万元。其中,25.88%的公司户均持有流通股市值在9万~15万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解年报】艾格拉斯:2020年度财报被出具无法(拒绝)表示意见的审计报告

【图解年报】艾格拉斯:2020年度财报被出具无法(拒绝)表示意见的审计报告

×2021-04-29 来源:东方财富Choice数据

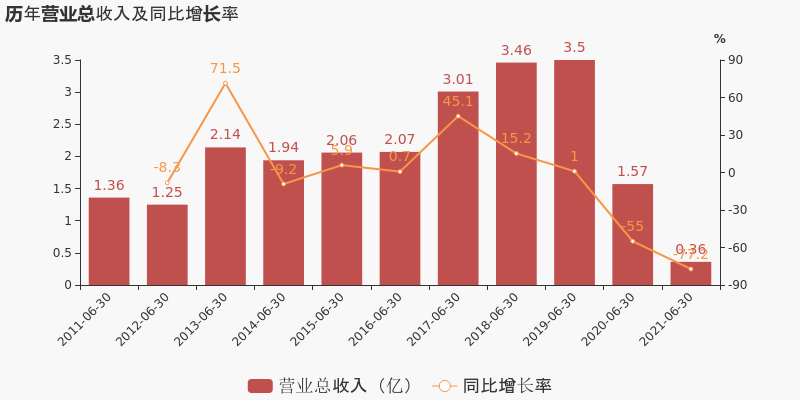

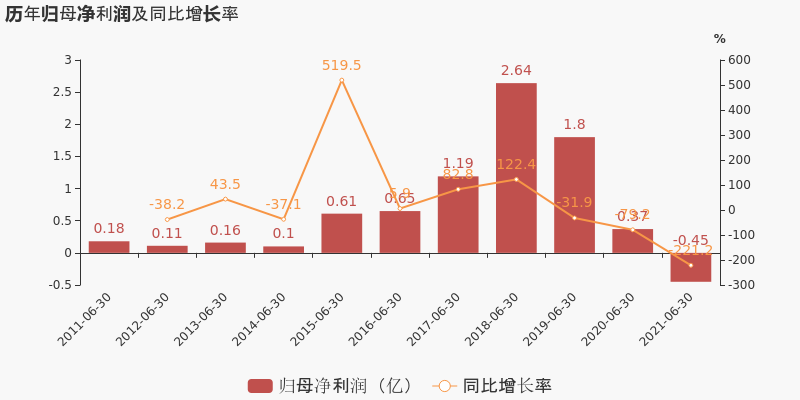

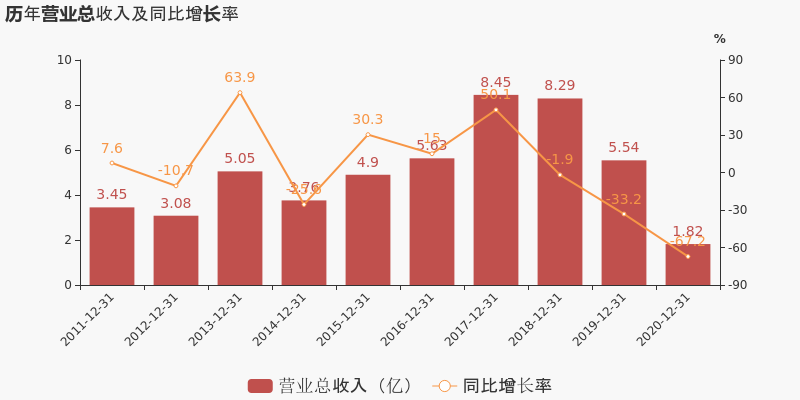

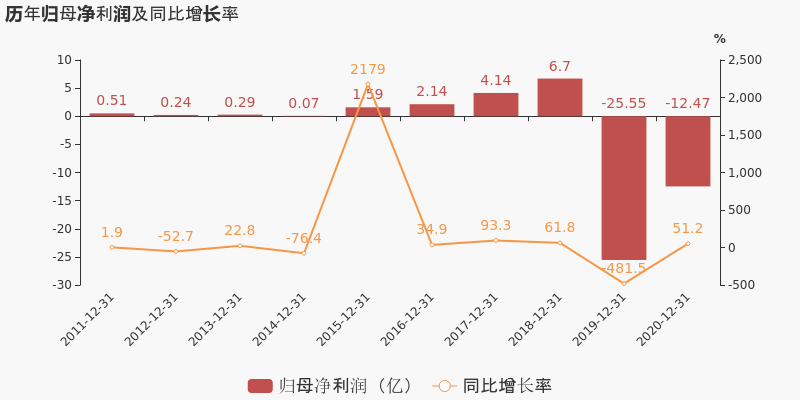

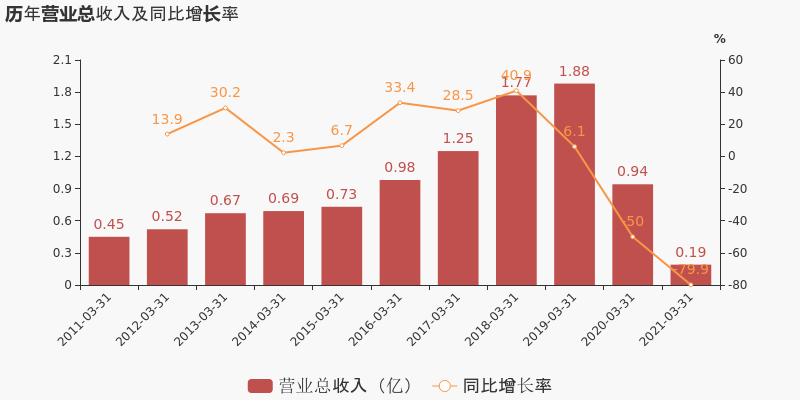

艾格拉斯于2021年4月29日披露年报,公司2020年实现营业总收入1.8亿,同比下降67.2%,降幅较去年同期扩大;实现归母净利润-12.5亿,上年同期为-25.6亿元,亏损幅度收窄。2021年一季度公司实现营业总收入1882.6万,同比下降79.9%;归母净利润-2315.1万,同比下降137.1%。

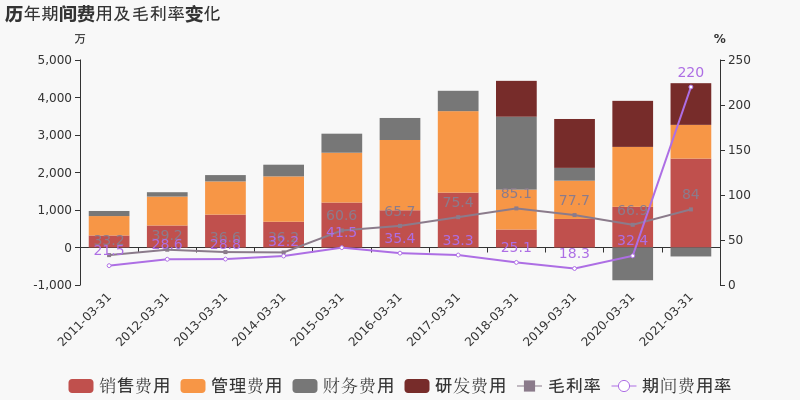

期间费用率升高83.4%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流由正转负(本期金额为-2.9亿)

公司2020年营业成本6804.2万,同比下降66%,低于营业收入67.2%的下降速度,毛利率下降1.3%。期间费用率为124.7%,较上年升高83.4%,对公司业绩形成拖累。经营性现金流由1988.8万下降至-2.9亿,同比下降1583.2%。从应收账款账龄结构来看,20年度"账龄在一年以上的应收账款/应收账款余额"为74.7%,其中应收账款账龄主要集中在1-2年,关注应收账款的可收回性。

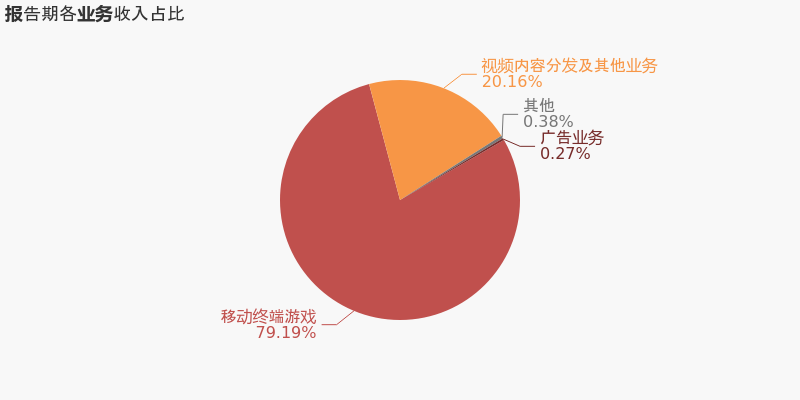

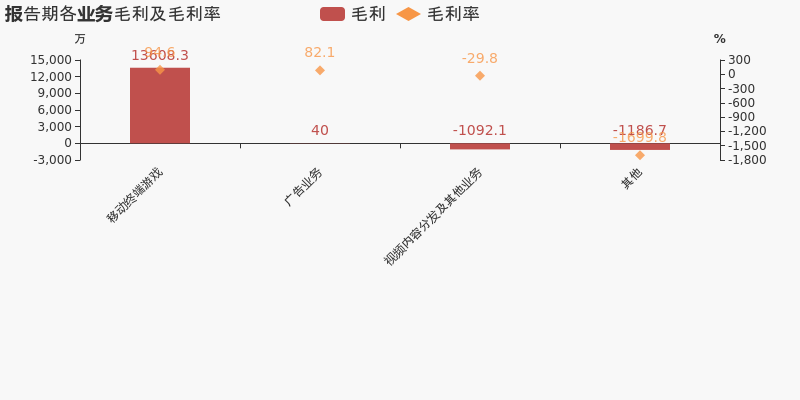

本期“移动终端游戏”营收贡献较大

从业务结构来看,“移动终端游戏”是企业营业收入的主要来源。具体而言,“移动终端游戏”营业收入为1.4亿,营收占比为79.2%,毛利率为94.6%。

值得注意的是,公司在报告期内被会计师事务所出具了无法(拒绝)表示意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】艾格拉斯:2021年一季度归母净利润同比盈转亏,亏损合计约2315万元

【图解季报】艾格拉斯:2021年一季度归母净利润同比盈转亏,亏损合计约2315万元

×2021-04-28 来源:东方财富Choice数据

艾格拉斯于2021年4月29日披露一季报,公司2021年一季度实现营业总收入1882.6万,同比下降79.9%,降幅较去年同期扩大;实现归母净利润-2315.1万,上年同期为6231.9万元,未能维持盈利状态。

期间费用率升高187.6%,对公司业绩形成拖累,营业成本大幅下降,经营性现金流大幅上升446.1%

公司2021一季度营业成本301.8万,同比下降90.3%,高于营业收入79.9%的下降速度,毛利率上升17.1%。期间费用率为220%,较上年升高187.6%,对公司业绩形成拖累。经营性现金流由-4423.1万增加至1.5亿,同比上升446.1%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

艾格拉斯股东户数增加3.13%,户均持股3.55万元

艾格拉斯股东户数增加3.13%,户均持股3.55万元

×2021-04-21 来源:东方财富Choice数据

艾格拉斯2021年4月21日在深交所互动易中披露,截至2021年4月20日公司股东户数为6.93万户,较上期(2021年3月31日)增加2100户,增幅为3.13%。

艾格拉斯股东户数高于行业平均水平。根据Choice数据,截至2021年4月20日传媒行业上市公司平均股东户数为4.64万户。其中,公司股东户数处于2.5万~4万区间占比最高,为28.07%。

传媒行业股东户数分布

股东户数与股价

2021年1月11日至今,公司股东户数显著增长,区间涨幅为13.46%。2021年1月11日至2021年4月20日区间股价下降2.82%。

股东户数及股价

股东户数与股本

截至2021年4月20日,公司最新总股本为18.45亿股,其中流通股本为14.31亿股。户均持有流通股数量由上期的2.13万股下降至2.07万股,户均流通市值3.55万元。

户均持股金额

艾格拉斯户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年4月20日,传媒行业A股上市公司平均户均持有流通股市值为20.34万元。其中,26.32%的公司户均持有流通股市值在9万~15.5万区间内。

传媒行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:艾格拉斯2020年净利润-11.07亿 同比亏损减少

业绩快报:艾格拉斯2020年净利润-11.07亿 同比亏损减少

×2021-04-14 来源:东方财富Choice数据

艾格拉斯发布业绩快报,2020年实现营业总收入1.88亿元,同比下降66.12%;归属于母公司股东的净利润-11.07亿元,较去年同期亏损减少14.48亿元;基本每股收益为-0.61元;归属于母公司股东的每股净资产为1.23元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

中银裕利混合C基金2021年一季报点评

中银裕利混合C基金2021年一季报点评

×2021-04-08 来源:东方财富Choice数据

一、基金基本情况概述

中银裕利混合C(002619)成立于2016年4月26日,一季度最新规模4.09亿元。招商证券三年期评级为5星,济安金信三年期评级为3星。

基金经理苗婷拥有4.6年的基金投资经历,2018年2月9日正式接受中银裕利混合C基金管理,任职期间回报为39.81%,位居同类1543只基金中第1136名。

苗婷现管理16只产品(包括A类和C类),管理总规模为52.66亿元,平均年化回报为8.45%。

表1:基金经理变动一览

二、业绩表现

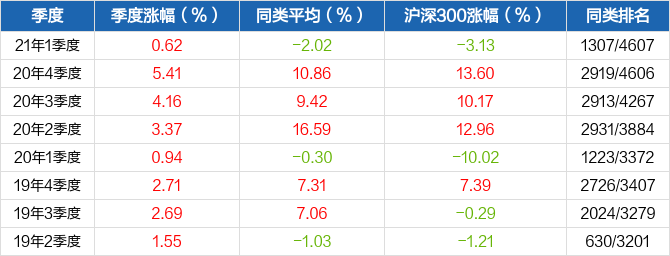

基金本季度收益为0.62%,同类平均收益为-2.02%,在同类4607只基金中排名1307位。

表2:历史季度涨跌幅

图1:成立以来基金净值与指数表现

三、规模与持有人结构

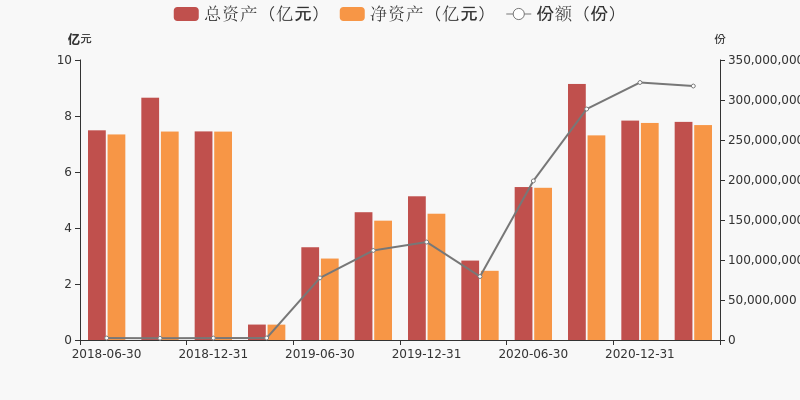

最新数据显示,中银裕利混合C基金的总资产为7.79亿元。较上一期7.84亿元变化了-0.05亿元,环比变化了-0.58%。

图2:基金历史资产份额变化

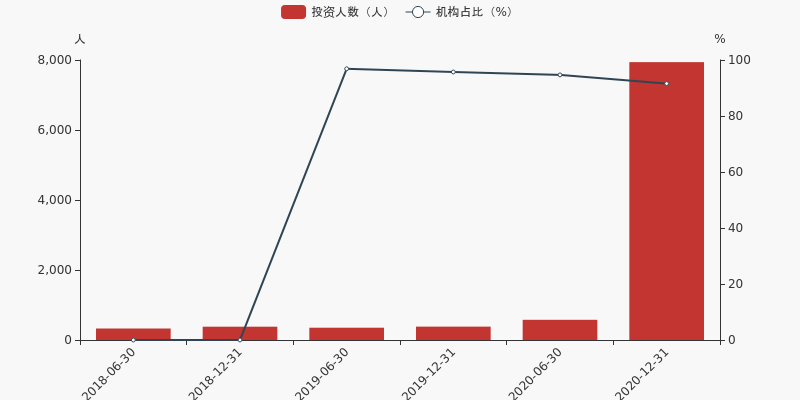

中银裕利混合C基金的持有人数为7939人,机构投资占比为91.5722%。

图3:基金投资者结构变化

机构持有者:指企业法人、事业法人、社会团体或其他组织中持有该基金份额的组织。

个人持有者:指可投资于证券投资基金的自然人中持有该基金份额的人员。

数据说明:机构、个人持有占比数据仅年报和半年报披露,数据截止2020-12-31

四、基金持仓情况

最新数据显示,本期该基金的仓位达17.56%。较上一期环比变化了-18.21%。

图4:基金股票仓位变化

从十大重仓股情况来看,最新一期前十大重仓股占比为9.89%。

图5:基金前十大重仓股占比变化

表3:中银裕利混合C基金前十大重仓股明细

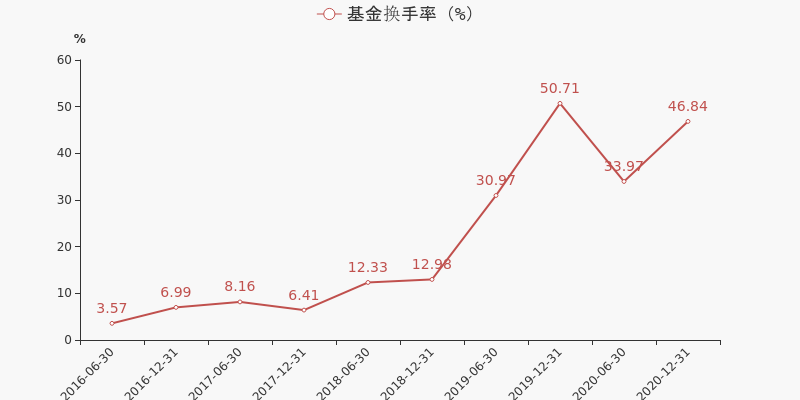

股票代码 股票名称 占净值比(%) 000001 平安银行 0.68 000651 格力电器 0.8 000858 五粮液 0.87 002271 东方雨虹 1.38 600690 海尔智家 0.63 300750 宁德时代 1.14 600887 伊利股份 1.4 600900 长江电力 1.54 601899 紫金矿业 0.85 601088 中国神华 0.6 基金最新换手率为46.84%,上一期换手率为33.97%。历史换手率最高为2019年12月31日,高达50.71%。

图6:基金年化换手率变化

数据说明:1、报告期时间为半年的,对应的基金换手率为半年度换手率。报告期时间为年的,对应的基金换手率为年度换手率。 2、基金换手率用于衡量基金投资组合变化的频率。换手率越高,操作越频繁,越倾向于择时波段操作;基金换手率越低,操作越谨慎,越倾向于买入并持有策略。

数据来源:东方财富Choice数据,天天基金

免责声明

本报告仅供天天基金网的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不做任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一样的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预测收入可能会波动。

本报告版权仅为公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用报告的任何部分。若征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天天基金研究中心”,且不得对本报告进行任何有悖原意的引用、删节或修改。

基金市场是一个风险无处不在的市场,请您务必对盈亏风险又清醒的认知,认真考虑是否进行基金交易。市场有风险,投资需谨慎。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

*ST艾格财务信息

*ST艾格主要指标

-

每股收益 -0.04元

-

每股净资产 1.15元

-

每股资本公积金 1.68元

-

每股未分配利润 -1.29元

-

每股经营现金流 0.46元

-

净资产收益率ROE -3.71%

-

总资产报酬率ROA -3.58%

利润表

-

营业总收入 4491.55万

-

营业利润 -7937.77万

-

净利润 -7882.67万

-

营业收入同比增长率 -77.89%

-

净利润同比增长 -910.9%

资产负债表

-

资产总计 22.52亿

-

负债合计 9961.64万

-

股东权益合计 21.52亿

现金流量表

-

经营活动产生的现金流量净额 8.41亿

-

投资活动产生的现金流量净额 -12.12亿

-

筹资活动产生的现金流量净额 --

股东结构

*ST艾格股本结构

-

总股本 18.45亿股

-

流通股份 14.31亿股

-

股东人数 54661户较上期变化-1592户

-

人均持股 3.38万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 日照义聚股权投资中心(有限合伙) | 6.43% | 减持 |

| 北京骊悦金实投资中心(有限合伙) | 5.49% | 未变 |

| 上海哲安投资管理有限公司 | 5.49% | 未变 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 日照义聚股权投资中心(有限合伙) | 7.68% | 减持 |

| 北京康海天达科技有限公司 | 3.14% | 未变 |

| 吕仁高 | 2.79% | 未变 |

| 日照银杏树股权投资基金(有限合伙) | 1.66% | 未变 |

| 金华巨龙文化产业投资有限公司 | 1.63% | 未变 |

| 上海喜仕达电子技术有限公司 | 1.56% | 未变 |

| 浙江巨龙控股集团有限公司 | 1.26% | 未变 |

| 张盛容 | 0.4% | 新进 |

| 吕成杰 | 0.35% | 未变 |

| 朱永红 | 0.33% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-04-25 10:08:32

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!