新光退上市公司信息

股票代码

002147.SZ

新光圆成股份有限公司(证券简称“新光圆成”,股票代码:002147.sz,)于2016年4月在深圳证券交易所挂牌上市,是一家商业地产、旅游地产开发和精密机械制造双主业上市公司。“新光圆成”前身为马鞍山方圆回转支承股份有限公司。2016年3月4日,中国证监会下发核准新光集团属下资产借壳上市批文,并在4月上旬完成标的资产交割;4月21日举行的公司第二次临时股东大会上通过《关于拟变更公司名称及证券简称的议案》;3月7日,公司收到中国证券监督管理委员会出具的《关于核准马鞍山方圆回转支承股份有限公司向新光控股集团有限公司等发行股份购买资产并募集配套资金的批复》;4月26日新光圆成股份有限公司正式重组更名挂牌上市。新光圆成目前在精密机械板块拥有马鞍山方圆精密机械有限公司、安徽同盛环件股份有限公司、马鞍山方圆动力科技有限公司、长沙方圆回转支承有限公司、浏阳方圆液压有限公司五家子公司,在地产板块拥有浙江万厦房地产开发有限公司、浙江新光建材装饰城开发有限公司两家子公司,以及惊天智能装备股份有限公司、沧州海兴新华村镇银行股份有限公司、兰州永登新华村镇银行股份有限公司、兰州皋兰新华村镇银行股份有限公司、兰州七里河新华村镇银行股份有限公司、江门新会新华村镇银行股份有限公司六家参股企业。目前,公司资产总额超过137亿元,净资产超过65亿元,市值超过240亿元。

公司相关概念

新光退介绍

扫码开户交易

新光退主营收入构成

新光退行业对比

新光退相关基金

重仓基金

暂无数据

新光退公司信息

新光退公司新闻

-

*ST新光股东户数减少121户,户均持股14.97万元

*ST新光股东户数减少121户,户均持股14.97万元

×2021-10-08 来源:东方财富Choice数据

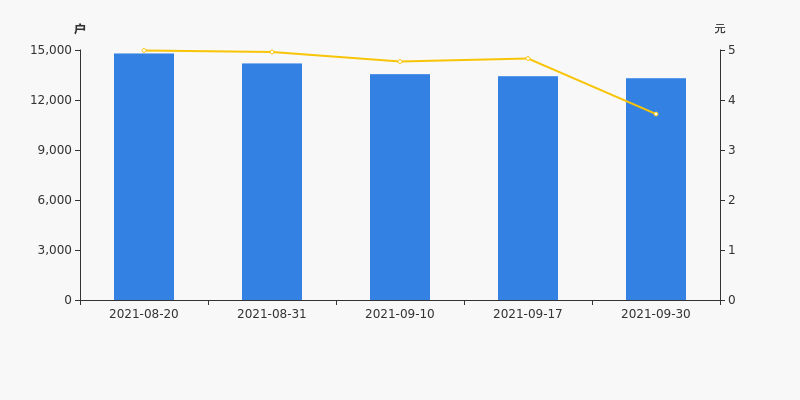

*ST新光2021年10月8日在深交所互动易中披露,截至2021年9月30日公司股东户数为1.33万户,较上期(2021年9月17日)减少121户,减幅为0.90%。

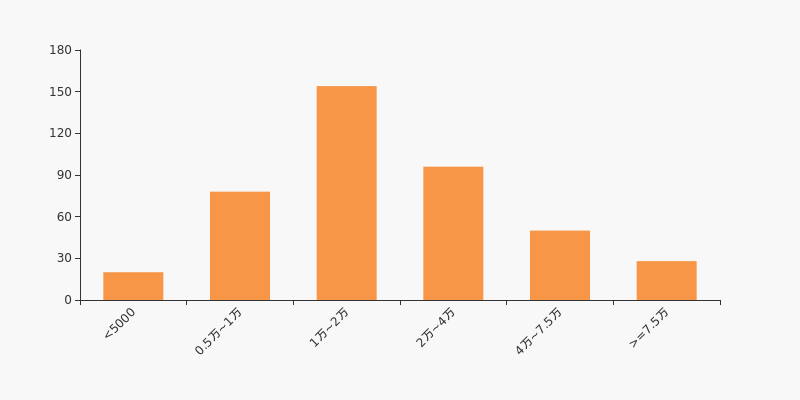

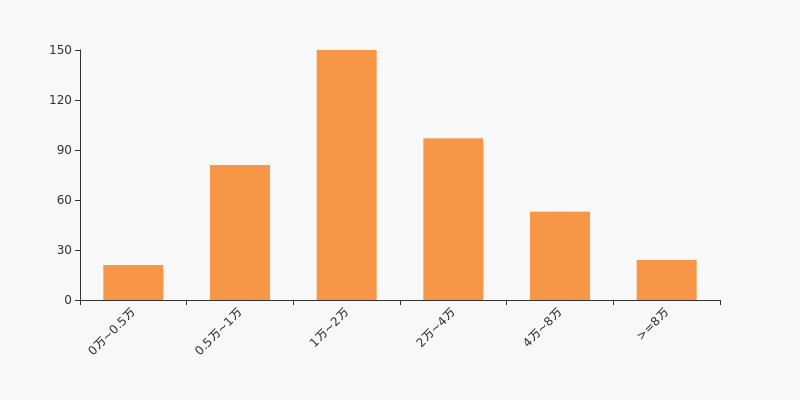

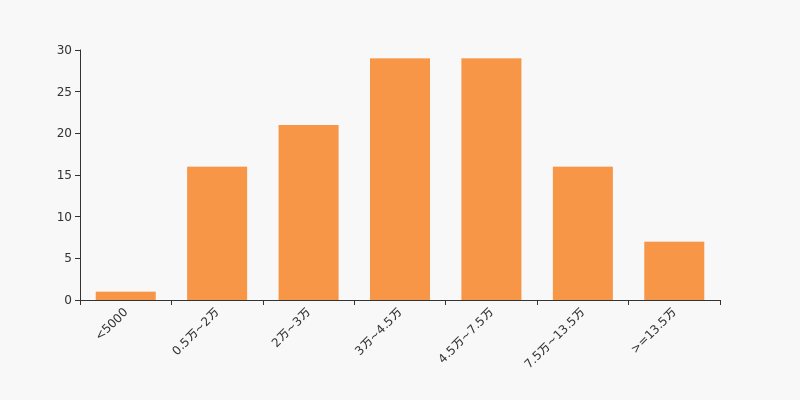

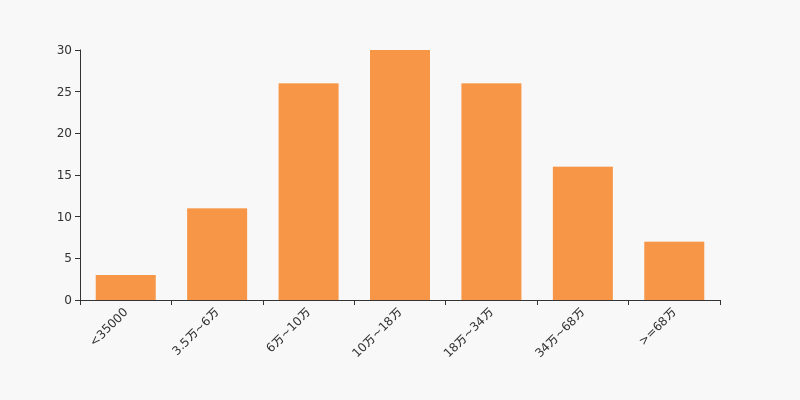

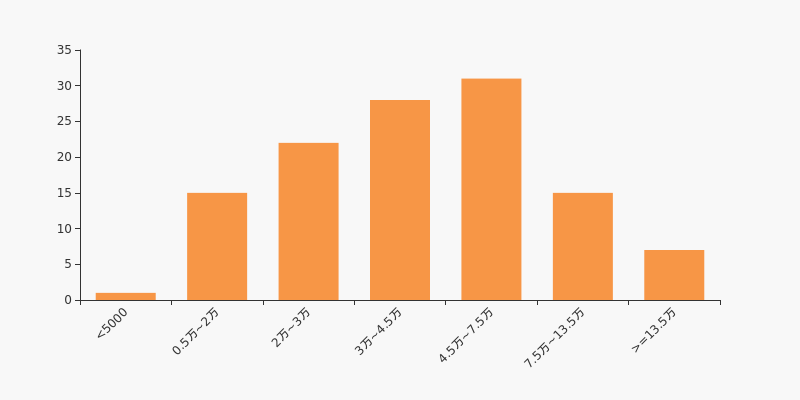

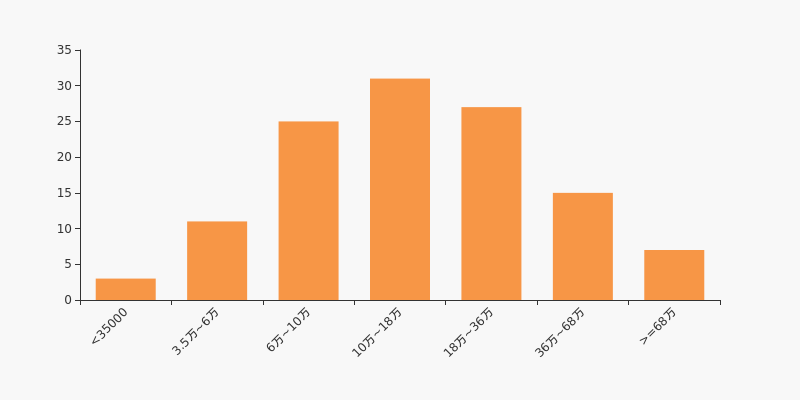

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年9月30日机械设备行业上市公司平均股东户数为3.19万户。其中,公司股东户数处于1万~2万区间占比最高,为35.68%,*ST新光也处在该区间范围内。

机械设备行业股东户数分布

股东户数与股价

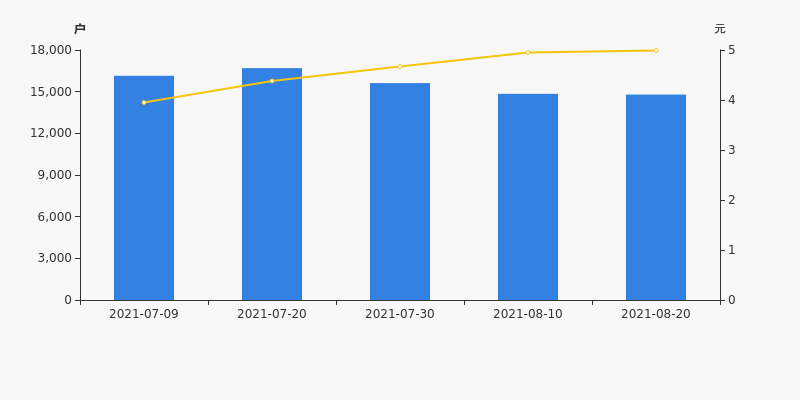

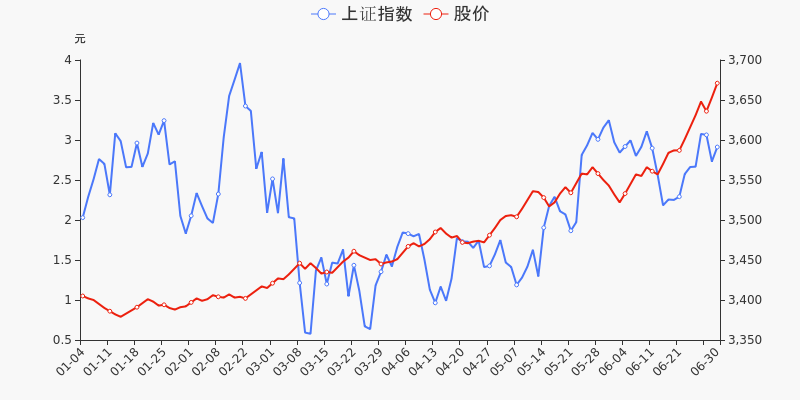

2021年8月20日至今,公司股东户数显著下降,区间跌幅为10.04%。2021年8月20日至2021年9月30日区间股价下降25.45%。

股东户数及股价

股东户数与股本

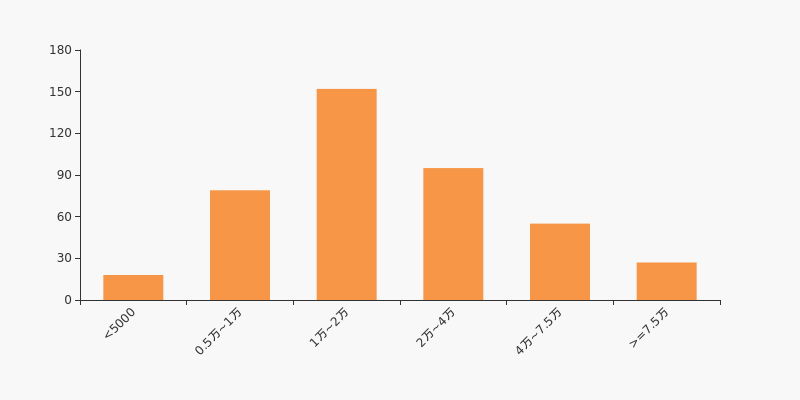

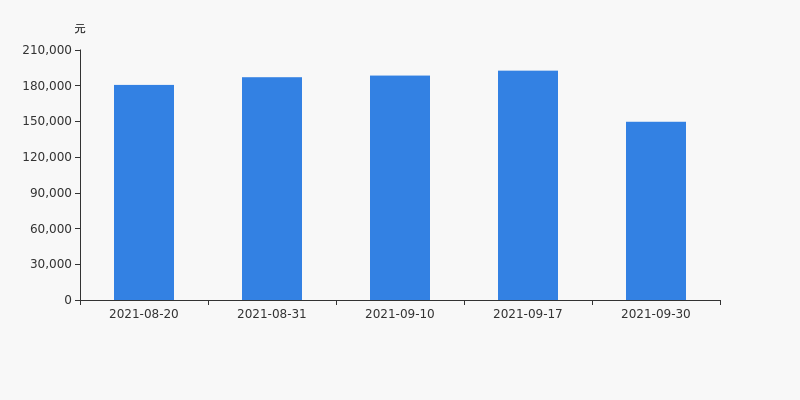

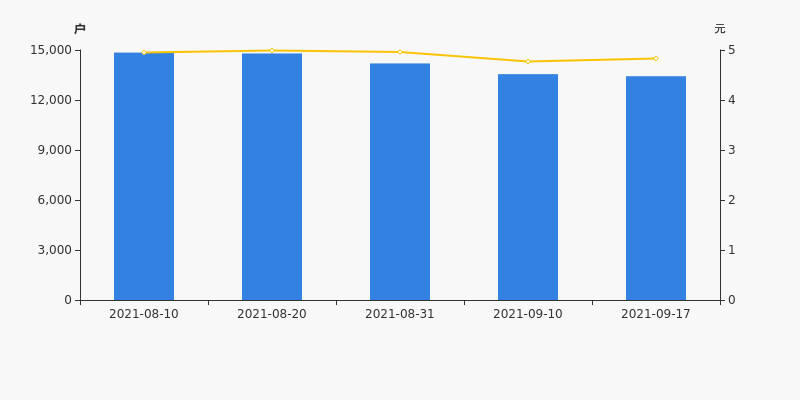

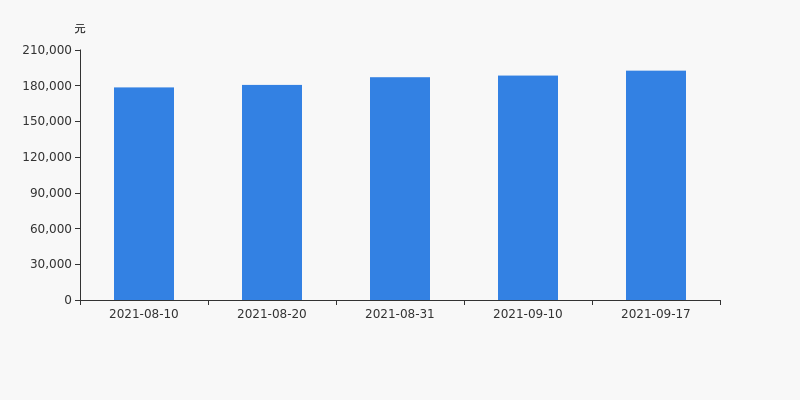

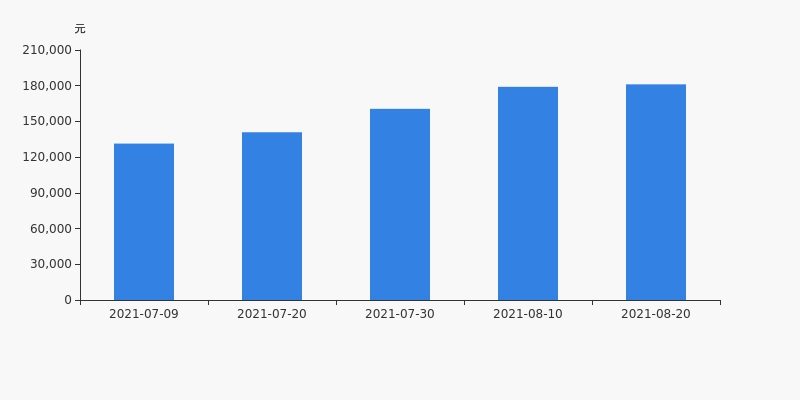

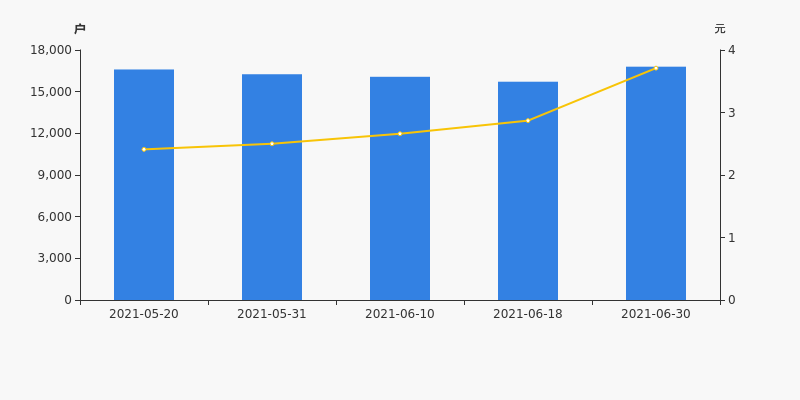

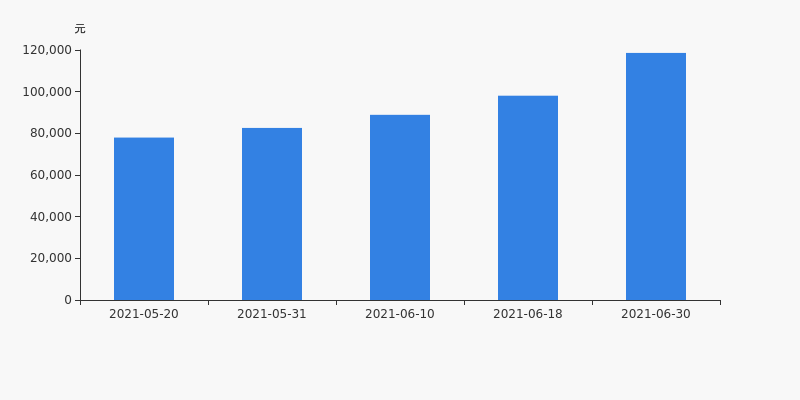

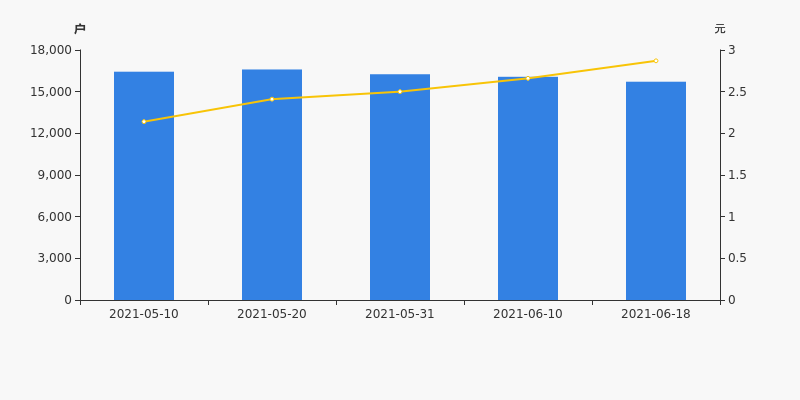

截至2021年9月30日,公司最新总股本为18.28亿股,其中流通股本为5.36亿股。户均持有流通股数量由上期的3.99万股上升至4.02万股,户均流通市值14.97万元。

户均持股金额

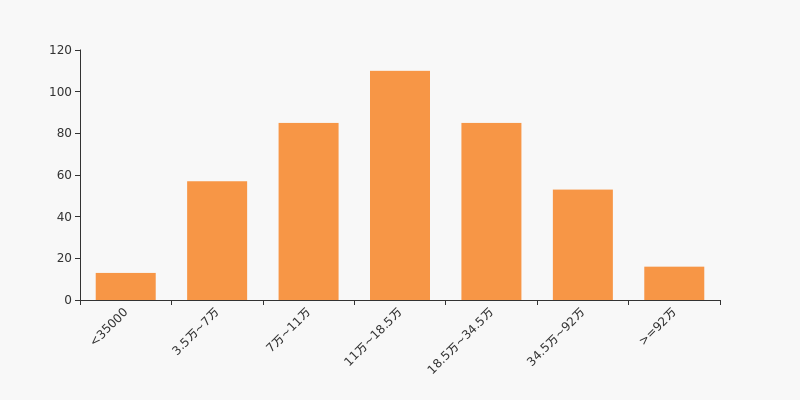

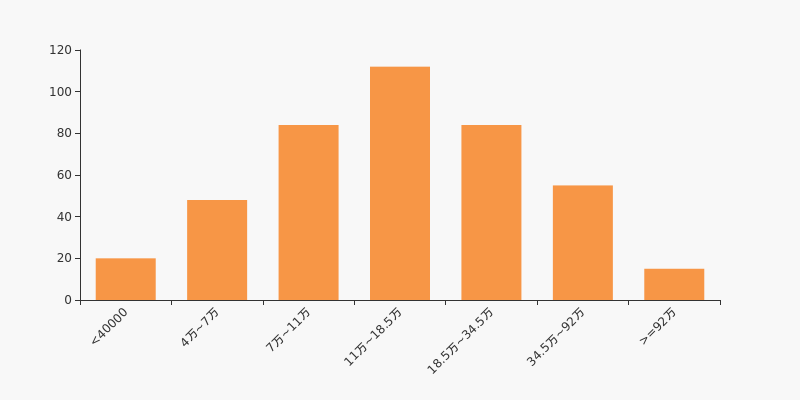

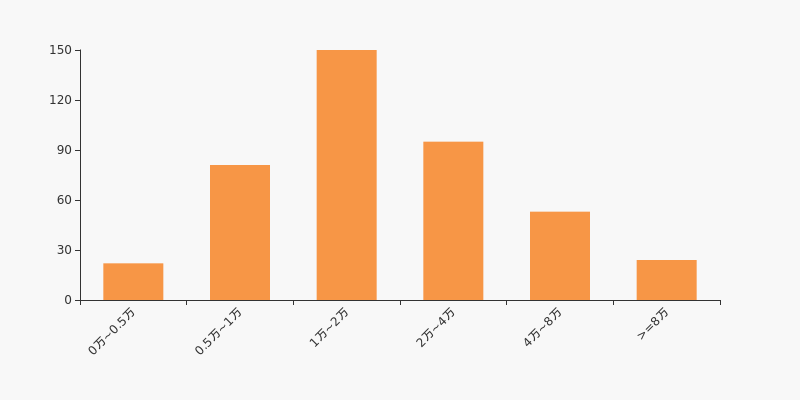

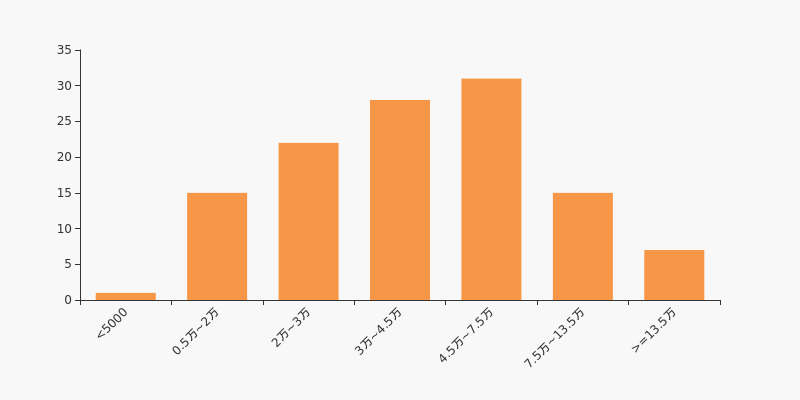

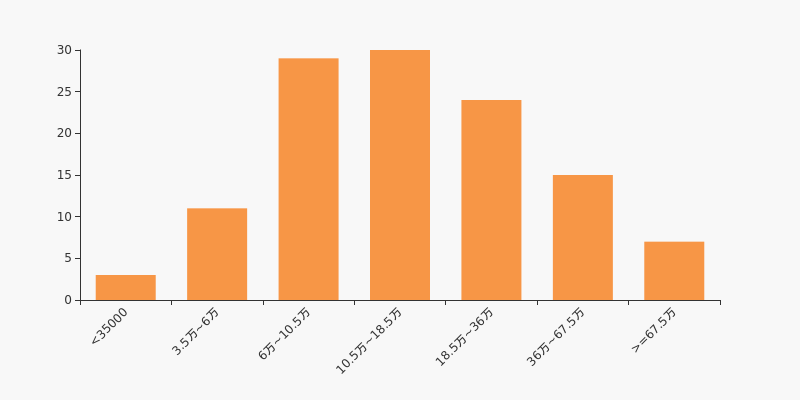

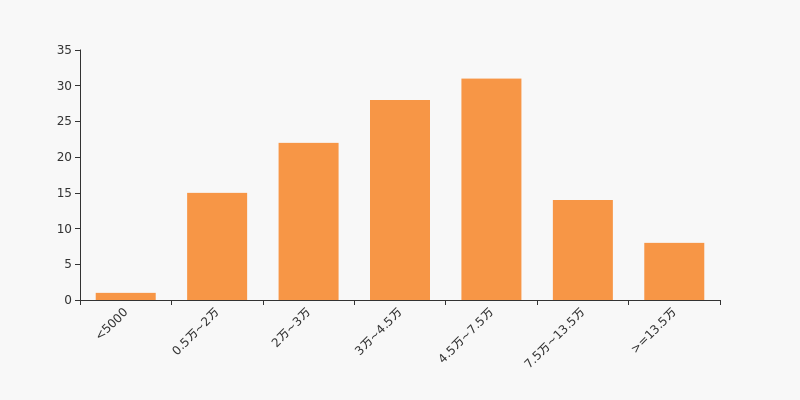

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月30日,机械设备行业A股上市公司平均户均持有流通股市值为22.95万元。其中,25.82%的公司户均持有流通股市值在11万~18.5万区间内,*ST新光也处在该区间范围内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数减少123户,户均持股19.26万元

*ST新光股东户数减少123户,户均持股19.26万元

×2021-09-22 来源:东方财富Choice数据

*ST新光2021年9月22日在深交所互动易中披露,截至2021年9月17日公司股东户数为1.34万户,较上期(2021年9月10日)减少123户,减幅为0.91%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年9月17日机械设备行业上市公司平均股东户数为3.17万户。其中,公司股东户数处于1万~2万区间占比最高,为36.15%,*ST新光也处在该区间范围内。

机械设备行业股东户数分布

股东户数与股价

2021年8月10日至今,公司股东户数有所下降,区间跌幅为9.55%。2021年8月10日至2021年9月17日区间股价下降2.42%。

股东户数及股价

股东户数与股本

截至2021年9月17日,公司最新总股本为18.28亿股,其中流通股本为5.36亿股。户均持有流通股数量由上期的3.95万股上升至3.99万股,户均流通市值19.26万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月17日,机械设备行业A股上市公司平均户均持有流通股市值为23.11万元。其中,26.29%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数下降4.54%,户均持股18.85万元

*ST新光股东户数下降4.54%,户均持股18.85万元

×2021-09-13 来源:东方财富Choice数据

*ST新光2021年9月13日在深交所互动易中披露,截至2021年9月10日公司股东户数为1.36万户,较上期(2021年8月31日)减少644户,减幅为4.54%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年9月10日机械设备行业上市公司平均股东户数为3.18万户。其中,公司股东户数处于1万~2万区间占比最高,为35.21%,*ST新光也处在该区间范围内。

机械设备行业股东户数分布

股东户数与股价

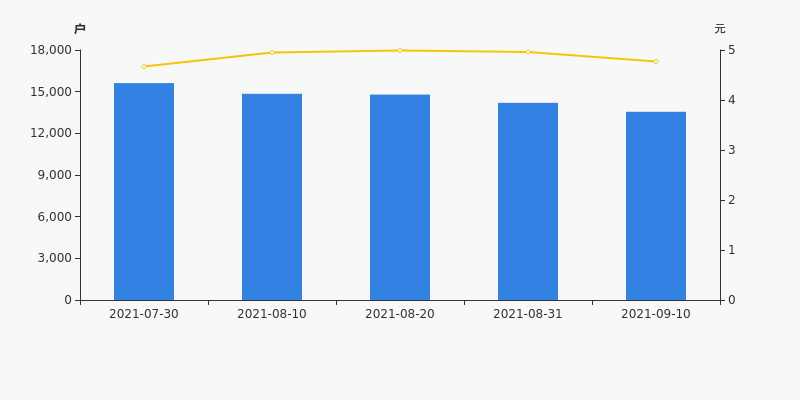

2021年7月30日至今,公司股东户数显著下降,区间跌幅为13.22%。2021年7月30日至2021年9月10日区间股价上涨2.14%。

股东户数及股价

股东户数与股本

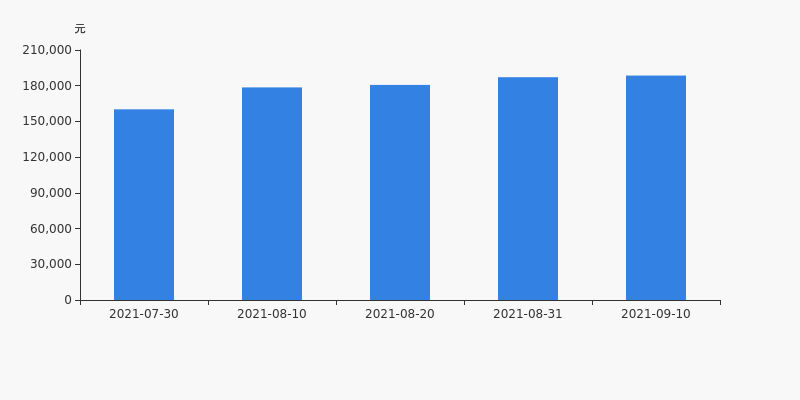

截至2021年9月10日,公司最新总股本为18.28亿股,其中流通股本为5.36亿股。户均持有流通股数量由上期的3.77万股上升至3.95万股,户均流通市值18.85万元。

户均持股金额

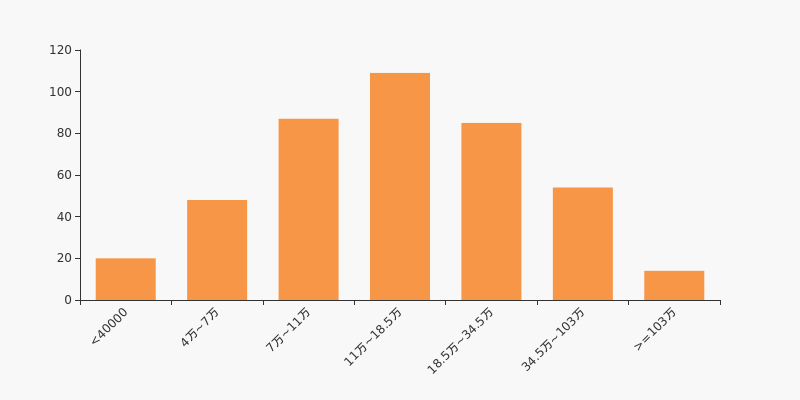

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年9月10日,机械设备行业A股上市公司平均户均持有流通股市值为23.2万元。其中,25.59%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数下降4.04%,户均持股18.71万元

*ST新光股东户数下降4.04%,户均持股18.71万元

×2021-09-01 来源:东方财富Choice数据

*ST新光2021年9月1日在深交所互动易中披露,截至2021年8月31日公司股东户数为1.42万户,较上期(2021年8月20日)减少597户,减幅为4.04%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年8月31日机械设备行业上市公司平均股东户数为3.15万户。其中,公司股东户数处于1万~2万区间占比最高,为35.29%,*ST新光也处在该区间范围内。

机械设备行业股东户数分布

股东户数与股价

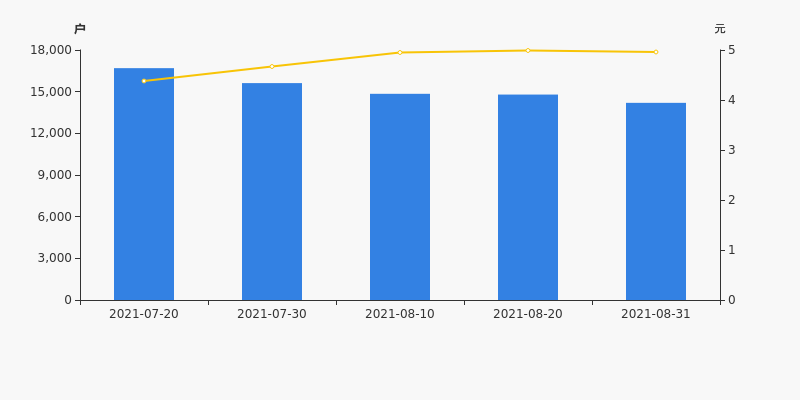

自2021年7月20日以来,公司股东户数连续4期下降,截至目前减幅为14.96%。2021年7月20日至2021年8月31日区间股价上涨13.24%。

股东户数及股价

股东户数与股本

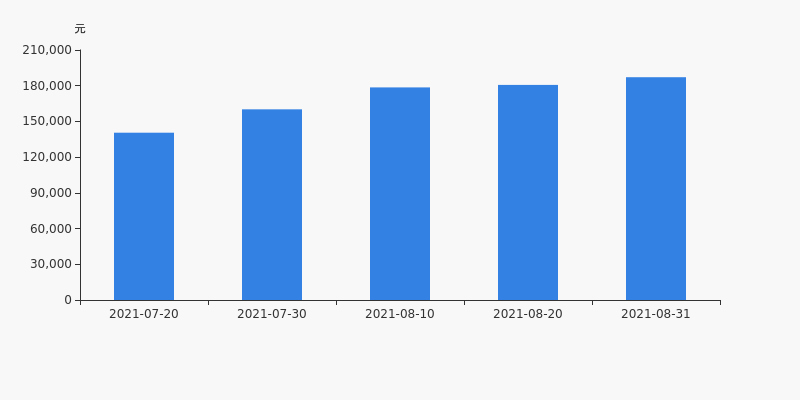

截至2021年8月31日,公司最新总股本为18.28亿股,其中流通股本为5.36亿股。户均持有流通股数量由上期的3.62万股上升至3.77万股,户均流通市值18.71万元。

户均持股金额

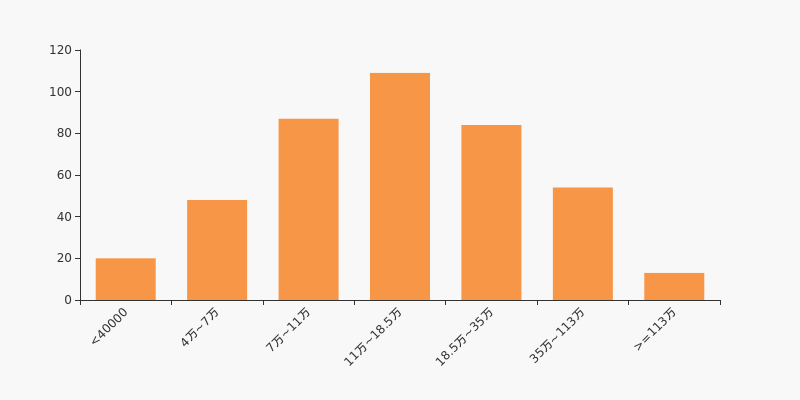

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月31日,机械设备行业A股上市公司平均户均持有流通股市值为23.25万元。其中,25.65%的公司户均持有流通股市值在11万~18.5万区间内。

机械设备行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】*ST新光:2021上半年同比扭亏,精密机械制造业务贡献利润

【图解中报】*ST新光:2021上半年同比扭亏,精密机械制造业务贡献利润

×2021-08-30 来源:东方财富Choice数据

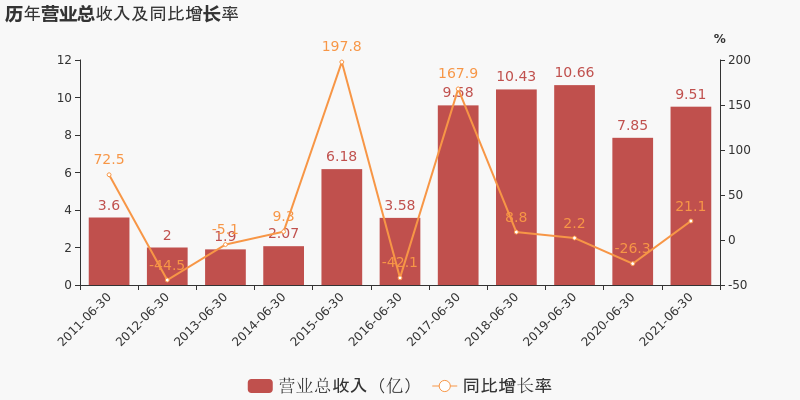

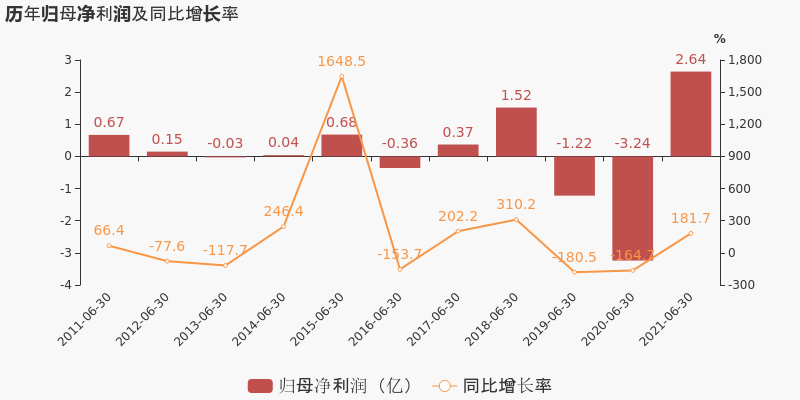

*ST新光于2021年8月31日披露中报,公司2021上半年实现营业总收入9.5亿,同比增长21.1%;实现归母净利润2.6亿,上年同期为-3.2亿元,同比扭亏为盈;每股收益为0.14元。

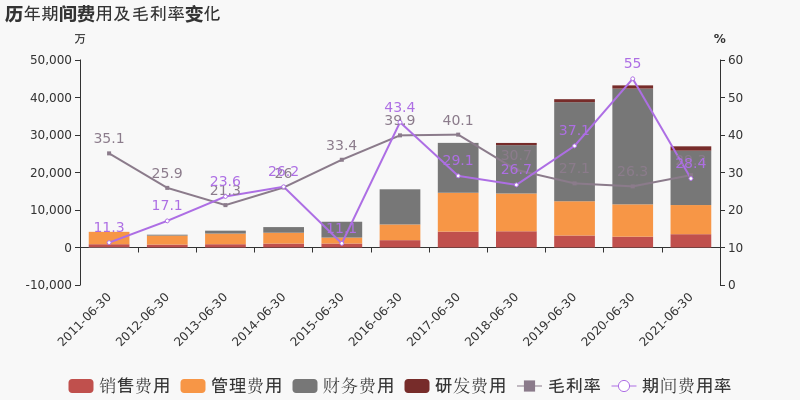

期间费用率下降26.7%,费用管控效果显著,经营性现金流大幅上升281.5%

公司2021半年度营业成本6.7亿,同比增长16.1%,低于营业收入21.1%的增速,导致毛利率上升3%。期间费用率为28.4%,较去年下降26.7%,费用管控效果显著。经营性现金流大幅上升281.5%至2.6亿。公司研发投入大幅增加,相比去年同期增长36.1%达到1160.3万。

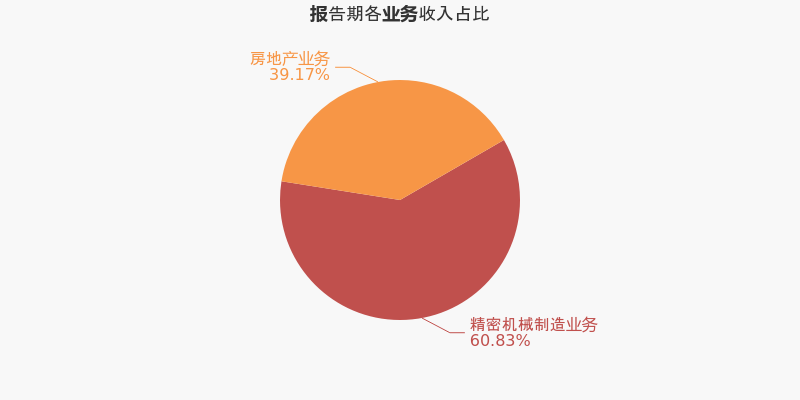

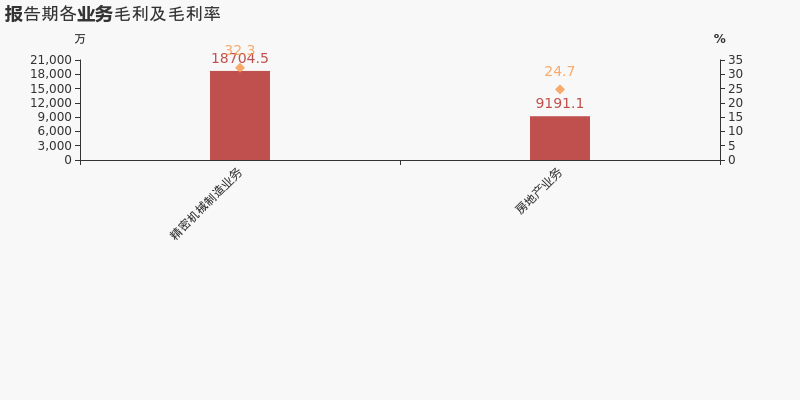

本期“精密机械制造业务”营收贡献较大

从业务结构来看,“精密机械制造业务”是企业营业收入的主要来源。具体而言,“精密机械制造业务”营业收入为5.8亿,营收占比为60.8%,毛利率为32.3%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数减少53户,户均持股18.12万元

*ST新光股东户数减少53户,户均持股18.12万元

×2021-08-23 来源:东方财富Choice数据

*ST新光2021年8月23日在深交所互动易中披露,截至2021年8月20日公司股东户数为1.48万户,较上期(2021年8月10日)减少53户,减幅为0.36%。

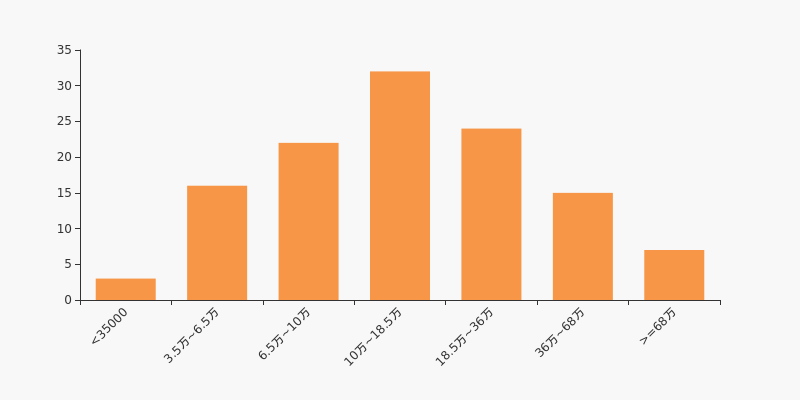

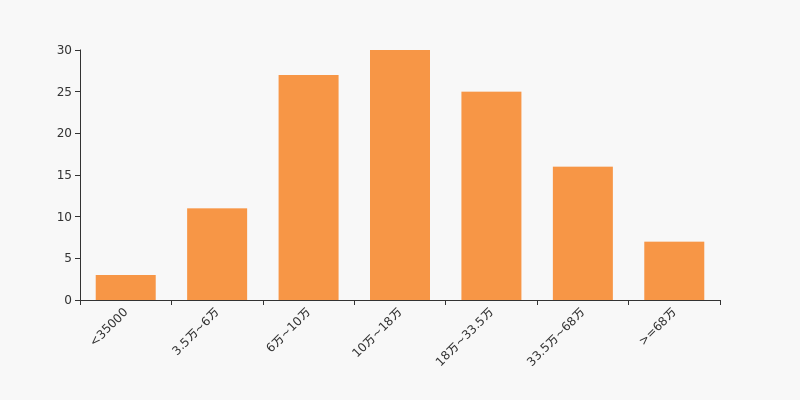

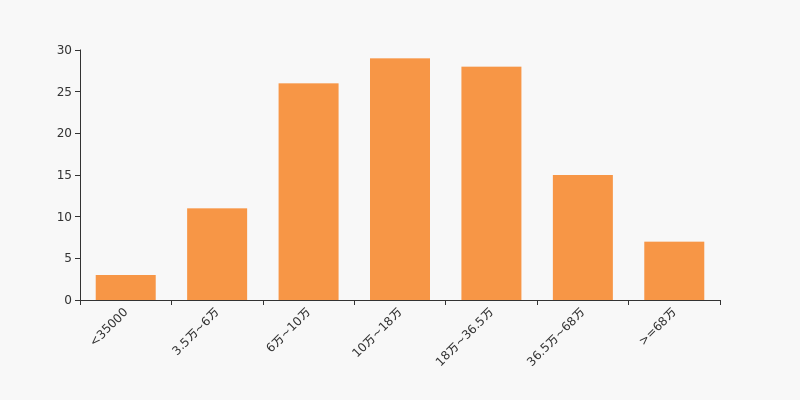

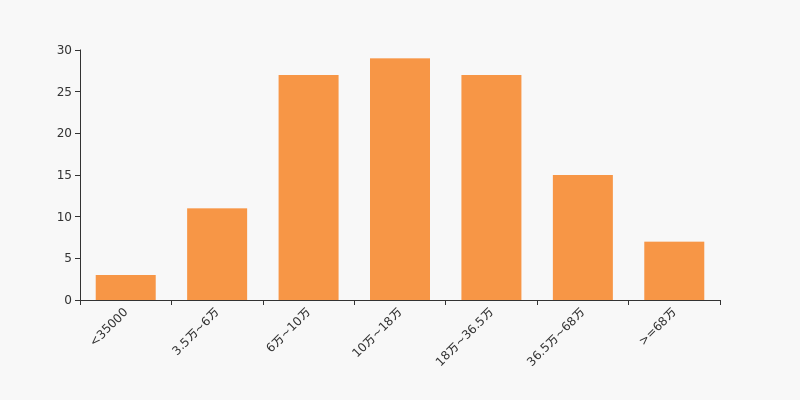

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年8月20日房地产行业上市公司平均股东户数为5.49万户。其中,公司股东户数处于3万~4.5万区间占比最高,为24.37%。

房地产行业股东户数分布

股东户数与股价

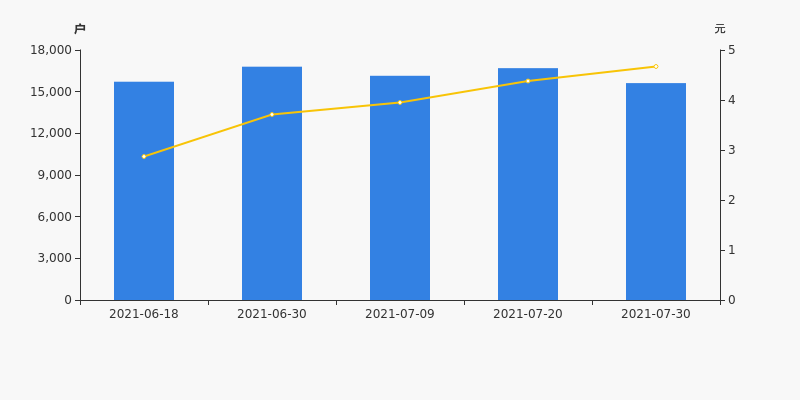

自2021年7月20日以来,公司股东户数连续3期下降,截至目前减幅为11.39%。2021年7月20日至2021年8月20日区间股价上涨13.93%。

股东户数及股价

股东户数与股本

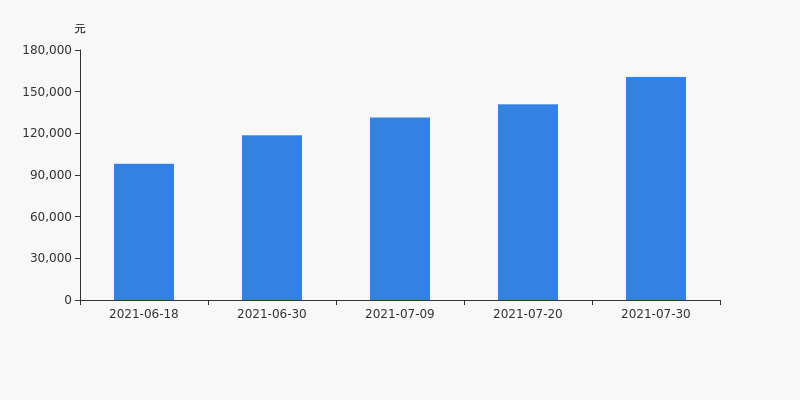

截至2021年8月20日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.62万股上升至3.63万股,户均流通市值18.12万元。

户均持股金额

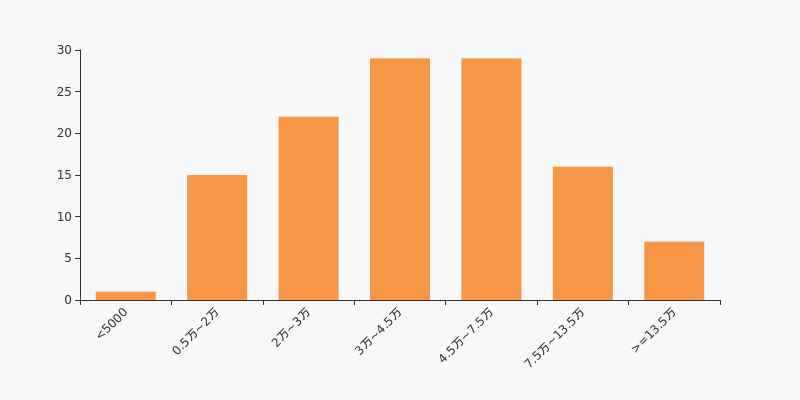

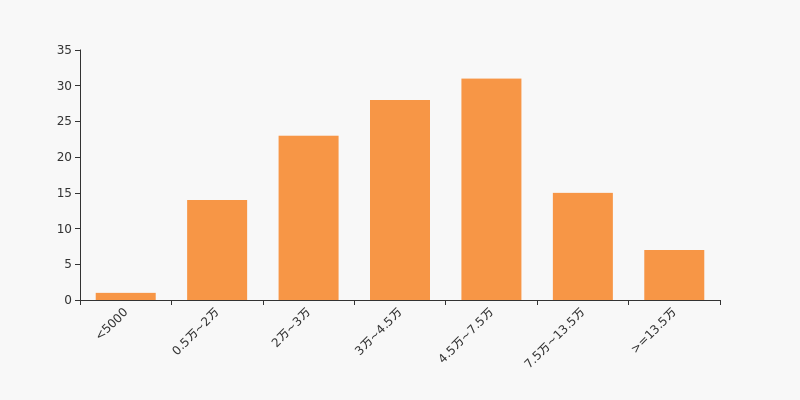

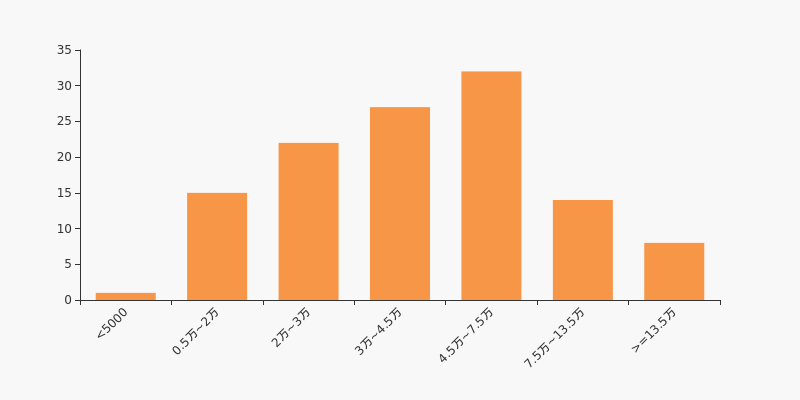

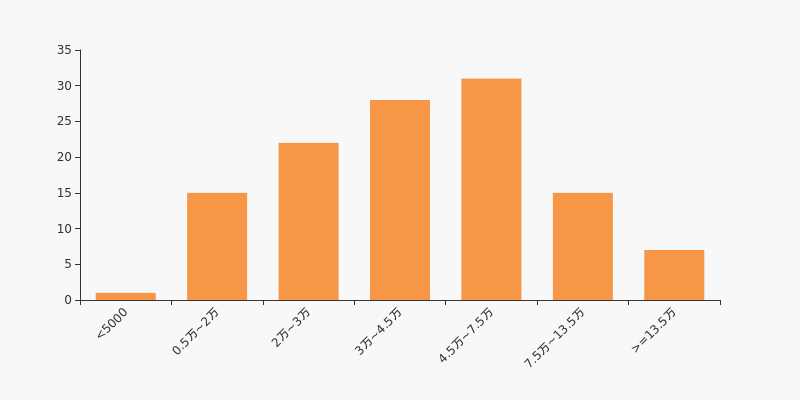

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月20日,房地产行业A股上市公司平均户均持有流通股市值为22.68万元。其中,26.89%的公司户均持有流通股市值在10万~18.5万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数下降4.94%,户均持股17.91万元

*ST新光股东户数下降4.94%,户均持股17.91万元

×2021-08-11 来源:东方财富Choice数据

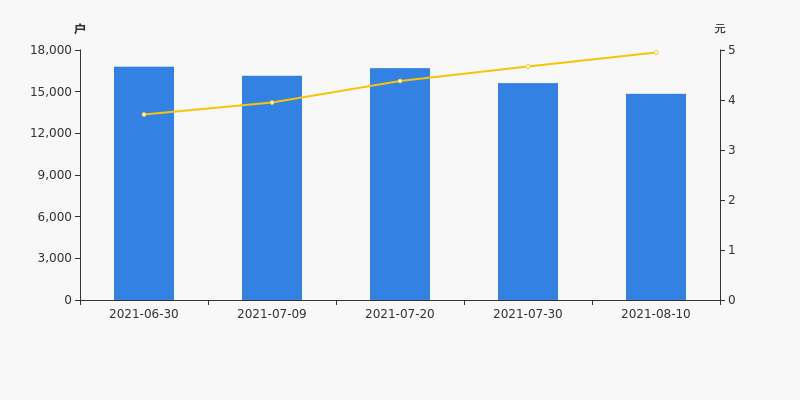

*ST新光2021年8月11日在深交所互动易中披露,截至2021年8月10日公司股东户数为1.48万户,较上期(2021年7月30日)减少771户,减幅为4.94%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年8月10日房地产行业上市公司平均股东户数为5.5万户。其中,公司股东户数处于3万~4.5万区间占比最高,为24.37%。

房地产行业股东户数分布

股东户数与股价

2021年6月30日至今,公司股东户数显著下降,区间跌幅为11.63%。2021年6月30日至2021年8月10日区间股价上涨33.42%。

股东户数及股价

股东户数与股本

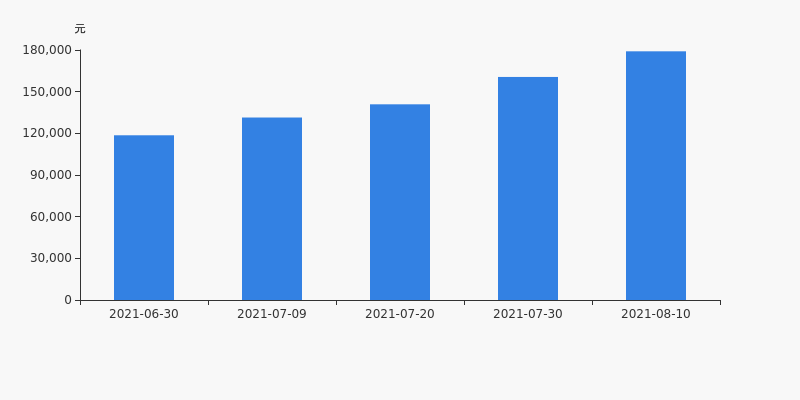

截至2021年8月10日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.44万股上升至3.62万股,户均流通市值17.91万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年8月10日,房地产行业A股上市公司平均户均持有流通股市值为22.61万元。其中,25.21%的公司户均持有流通股市值在10万~18万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数下降6.45%,户均持股16.06万元

*ST新光股东户数下降6.45%,户均持股16.06万元

×2021-08-02 来源:东方财富Choice数据

*ST新光2021年8月2日在深交所互动易中披露,截至2021年7月30日公司股东户数为1.56万户,较上期(2021年7月20日)减少1077户,减幅为6.45%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年7月30日房地产行业上市公司平均股东户数为5.5万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

2021年6月18日至今,公司股东户数有所下降,区间跌幅为0.64%。2021年6月18日至2021年7月30日区间股价上涨62.72%。

股东户数及股价

股东户数与股本

截至2021年7月30日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.22万股上升至3.44万股,户均流通市值16.06万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月30日,房地产行业A股上市公司平均户均持有流通股市值为22.99万元。其中,25.21%的公司户均持有流通股市值在10万~18万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数增加3.40%,户均持股14.09万元

*ST新光股东户数增加3.40%,户均持股14.09万元

×2021-07-21 来源:东方财富Choice数据

*ST新光2021年7月21日在深交所互动易中披露,截至2021年7月20日公司股东户数为1.67万户,较上期(2021年7月9日)增加549户,增幅为3.40%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年7月20日房地产行业上市公司平均股东户数为5.51万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

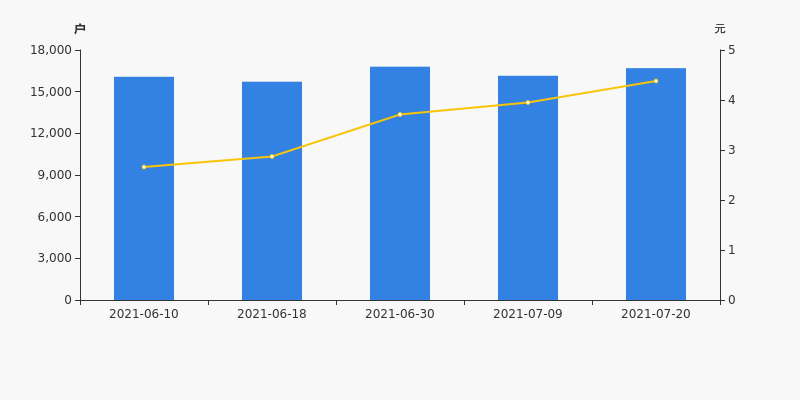

2021年6月10日至今,公司股东户数有所增长,区间涨幅为3.87%。2021年6月10日至2021年7月20日区间股价上涨64.66%。

股东户数及股价

股东户数与股本

截至2021年7月20日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.33万股下降至3.22万股,户均流通市值14.09万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月20日,房地产行业A股上市公司平均户均持有流通股市值为22.95万元。其中,26.05%的公司户均持有流通股市值在10万~18万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光:截至2021年7月20日公司的股东人数为16693人

*ST新光:截至2021年7月20日公司的股东人数为16693人

×2021-07-21 来源:东方财富Choice数据

2021年7月19日,有投资者向*ST新光提问:董秘你好,请问截止今日股东人数多少呢?

对此,*ST新光7月21日在深交所互动易平台回答表示:您好,截至2021年7月20日,公司的股东人数为16693人,谢谢。

-

中国武夷:预计2021年半年度归母净利润为3000万至4100万元

中国武夷:预计2021年半年度归母净利润为3000万至4100万元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,中国武夷发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为3000万至4100万元,同比扭亏为盈;每股收益为0.0191至0.0261元。

业绩变动原因

1、报告期内,公司已售房地产项目可结转的收入同比增加。同时,境外新冠肺炎疫情持续影响,公司国际工程项目施工进度不同程度受阻,也影响本期净利润。2、报告期内,完成全资子公司福建工程建设监理有限公司股权转让,预计该项非经常性损益对公司净利润的影响约为1,900万元。

行业业绩情况

截至2021年7月14日,房地产-房地产开发行业总计116家公司中,已有17家公司发布2021年半年度业绩预告。其中,14家预喜,占比82.35%,行业预告归母净利润均值为5.22亿元,预告归母净利润增速均值为337.64%。中国武夷预计归母净利润中值为3550万元,低于行业平均水平,目前行业排名第12。

房地产-房地产开发行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 001979 招商蛇口 2021-07-01 预增 37.00亿 47.00亿 42.00亿 2 000011 深物业A 2021-07-13 预增 6.76亿 6.76亿 6.76亿 3 002208 合肥城建 2021-04-27 预增 4.29亿 5.72亿 5.00亿 4 000560 我爱我家 2021-04-28 预增 3.40亿 3.80亿 3.60亿 5 002147 *ST新光 2021-07-13 扭亏 2.40亿 2.80亿 2.60亿 12 000797 中国武夷 2021-07-14 扭亏 3000.00万 4100.00万 3550.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

广宇集团:预计2021年半年度归母净利润为1.5亿至2亿元

广宇集团:预计2021年半年度归母净利润为1.5亿至2亿元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,广宇集团发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为1.5亿至2亿元,同比增长194.18%至292.25%;每股收益为0.1900至0.2600元。

业绩变动原因

公司营业收入主要来源于房地产开发收入,以房产交付、发票开具为收入确认结转条件,因此公司收入实现取决于项目竣工交付的情况。本期公司项目交付量高于上年同期,故归属于上市公司股东的净利润预计较上年同期有较大增长。

行业业绩情况

截至2021年7月14日,房地产-房地产开发行业总计116家公司中,已有16家公司发布2021年半年度业绩预告。其中,13家预喜,占比81.25%,行业预告归母净利润均值为5.63亿元,预告归母净利润增速均值为337.64%。广宇集团预计归母净利润中值为1.75亿元,低于行业平均水平,目前行业排名第7;预计归母净利润增速中值为243.22%,低于行业增速平均水平,目前预计增速名列行业第4。

房地产-房地产开发行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 001979 招商蛇口 2021-07-01 预增 37.00亿 47.00亿 42.00亿 2 000011 深物业A 2021-07-13 预增 6.76亿 6.76亿 6.76亿 3 002208 合肥城建 2021-04-27 预增 4.29亿 5.72亿 5.00亿 4 000560 我爱我家 2021-04-28 预增 3.40亿 3.80亿 3.60亿 5 002147 *ST新光 2021-07-13 扭亏 2.40亿 2.80亿 2.60亿 7 002133 广宇集团 2021-07-14 预增 1.50亿 2.00亿 1.75亿 数据来源:Choice数据 房地产-房地产开发行业预计归母净利润增速排名

排名 证券代码 证券名称 公告日期 预测类型 增速下限(%) 增速上限(%) 增速中值(%)↓ 1 000573 粤宏远A 2021-07-07 扭亏 1363.60 1869.04 1616.32 2 000560 我爱我家 2021-04-28 预增 741.29 840.27 790.78 3 001979 招商蛇口 2021-07-01 预增 305.04 414.51 359.78 4 002133 广宇集团 2021-07-14 预增 194.18 292.25 243.22 5 000011 深物业A 2021-07-13 预增 218.91 218.91 218.91 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光:预计2021年半年度归母净利润为2.4亿至2.8亿元

*ST新光:预计2021年半年度归母净利润为2.4亿至2.8亿元

×2021-07-12 来源:东方财富Choice数据

2021年7月13日,*ST新光发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为2.4亿至2.8亿元,同比扭亏为盈;每股收益为0.1313至0.1532元。

业绩变动原因

本期归属于上市公司股东的净利润同比增加,主要原因是本期财务费用下降及达成债务重组协议、公司房产被法拍等产生的其他收益增加,详细原因如下:1、本报告期内,公司发生财务费用1.45亿元,上年同期发生财务费用3.09亿元,财务费用下降1.64亿元,导致本期盈利。公司2020年度及2021年上半年累计四笔借款与债权人达成债务重组协议,因债务重组协议的履行使公司债务减少及利率下调导致本期财务费用较上年同期发生较大变化。2、本报告期内,公司部分合规担保房产被法拍产生其他收益2.06亿元,与部分债权人达成债务重组协议等事项产生其他收益4.3亿元,共计6.36亿元,上年同期其他收益为1.44亿元,其他收益增加4.92亿元,导致本期盈利。对照《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的规定,上述其他收益属于非经常性损益。

行业业绩情况

截至2021年7月13日,房地产-房地产开发行业总计116家公司中,已有15家公司发布2021年半年度业绩预告。其中,12家预喜,占比80.00%,行业预告归母净利润均值为5.98亿元,预告归母净利润增速均值为348.13%。*ST新光预计归母净利润中值为2.6亿元,低于行业平均水平,目前行业排名第5。

房地产-房地产开发行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 001979 招商蛇口 2021-07-01 预增 37.00亿 47.00亿 42.00亿 2 000011 深物业A 2021-07-13 预增 6.76亿 6.76亿 6.76亿 3 002208 合肥城建 2021-04-27 预增 4.29亿 5.72亿 5.00亿 4 000560 我爱我家 2021-04-28 预增 3.40亿 3.80亿 3.60亿 5 002147 *ST新光 2021-07-13 扭亏 2.40亿 2.80亿 2.60亿 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

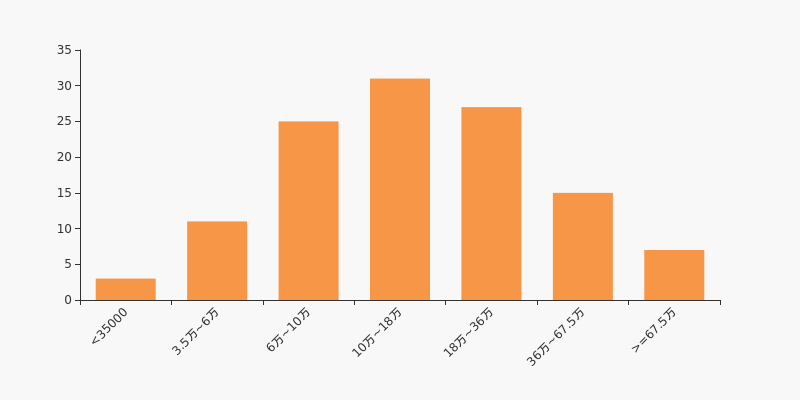

*ST新光股东户数下降3.89%,户均持股13.14万元

*ST新光股东户数下降3.89%,户均持股13.14万元

×2021-07-12 来源:东方财富Choice数据

*ST新光2021年7月12日在深交所互动易中披露,截至2021年7月9日公司股东户数为1.61万户,较上期(2021年6月30日)减少654户,减幅为3.89%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年7月9日房地产行业上市公司平均股东户数为5.51万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

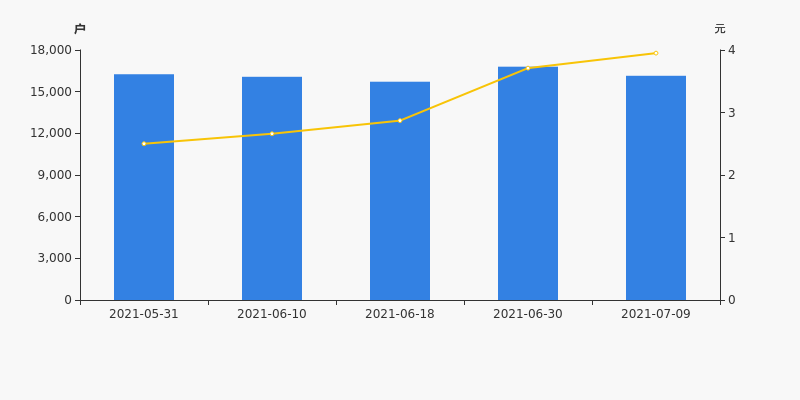

2021年5月31日至今,公司股东户数有所下降,区间跌幅为0.68%。2021年5月31日至2021年7月9日区间股价上涨58.00%。

股东户数及股价

股东户数与股本

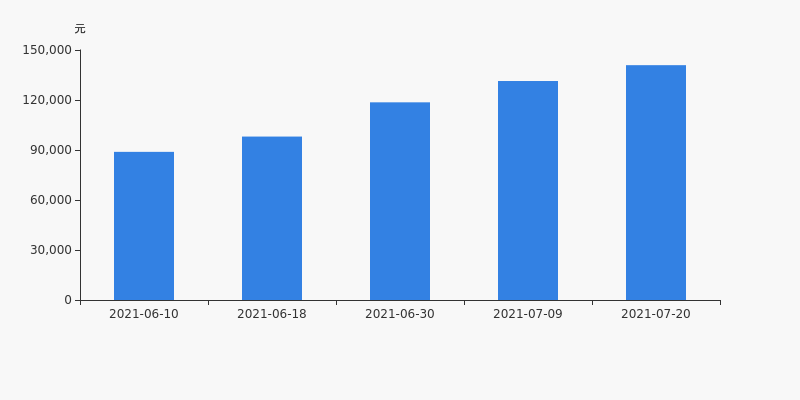

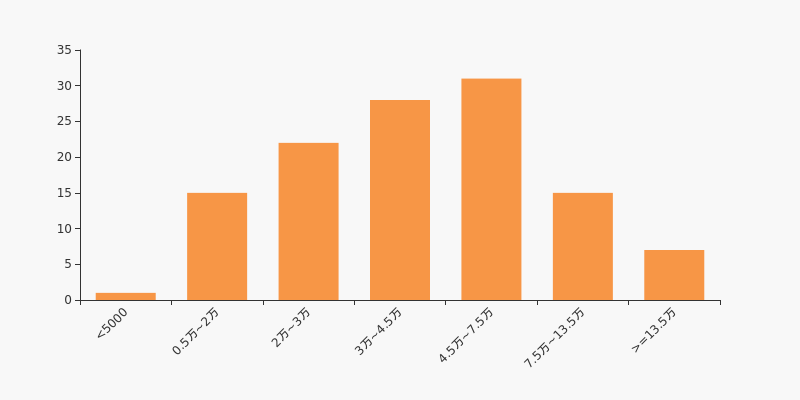

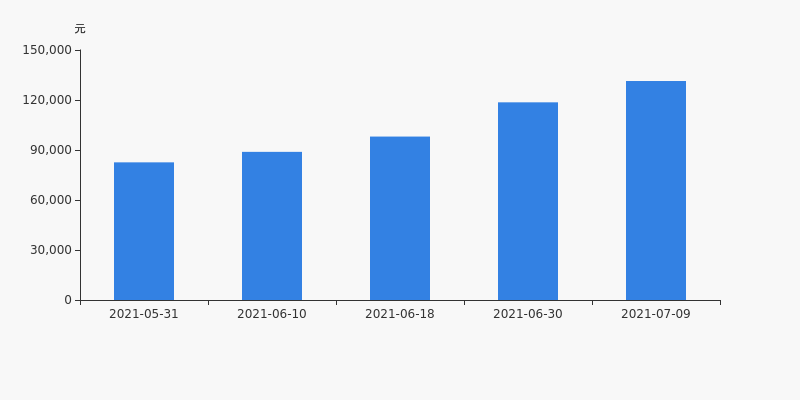

截至2021年7月9日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.2万股上升至3.33万股,户均流通市值13.14万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年7月9日,房地产行业A股上市公司平均户均持有流通股市值为23.02万元。其中,25.21%的公司户均持有流通股市值在10.5万~18.5万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数增加6.88%,户均持股11.86万元

*ST新光股东户数增加6.88%,户均持股11.86万元

×2021-07-01 来源:东方财富Choice数据

*ST新光2021年7月1日在深交所互动易中披露,截至2021年6月30日公司股东户数为1.68万户,较上期(2021年6月18日)增加1082户,增幅达6.88%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日房地产行业上市公司平均股东户数为5.51万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

2021年5月20日至今,公司股东户数有所增长,区间涨幅为1.20%。2021年5月20日至2021年6月30日区间股价上涨53.94%。

股东户数及股价

股东户数与股本

截至2021年6月30日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.42万股下降至3.2万股,户均流通市值11.86万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,房地产行业A股上市公司平均户均持有流通股市值为23.2万元。其中,26.05%的公司户均持有流通股市值在10万~18万区间内,*ST新光也处在该区间范围内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

年中盘点:*ST新光半年涨250%,跑赢大盘

年中盘点:*ST新光半年涨250%,跑赢大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST新光报收于3.71元,较2020年末的1.06元上涨250%。1月14日,*ST新光盘中最低价报0.75元,股价触及上半年最低点,6月30日股价最高见3.71元,最高点相较于年初最大涨幅达到250%。上半年共计41次涨停收盘,8次跌停收盘。*ST新光当前最新总市值67.82亿元,在房地产板块市值排名61/127,在两市A股市值排名1933/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST新光共计11次登上龙虎榜,累计上榜原因11条。上半年成交额最高的5次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 06-24 1.17亿 4.75 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 05-12 7009.36万 4.89 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 03-19 5749.46万 3.38 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 06-08 4866.07万 4.90 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 02-24 3004.15万 4.67 S、ST、*ST连续三个交易日内涨幅偏离值累计达到12% 监管问询盘点

监管问询方面,*ST新光本年度共计收到3份监管问询函件,其中2次为交易所关注函。最近3次监管问询记录如下表:

日期 监管问询详情 05-19 002147:*ST新光年报问询函 01-18 002147:*ST新光关注函(2021/01/18) 01-17 002147:*ST新光关注函(2021/01/17) 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

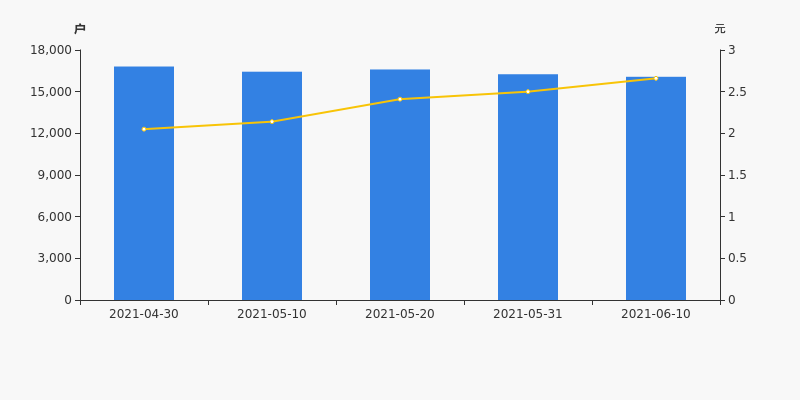

*ST新光股东户数下降2.21%,户均持股9.81万元

*ST新光股东户数下降2.21%,户均持股9.81万元

×2021-06-21 来源:东方财富Choice数据

*ST新光2021年6月21日在深交所互动易中披露,截至2021年6月18日公司股东户数为1.57万户,较上期(2021年6月10日)减少355户,减幅为2.21%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年6月18日房地产行业上市公司平均股东户数为5.53万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

自2021年5月20日以来,公司股东户数连续3期下降,截至目前减幅为5.31%。2021年5月20日至2021年6月18日区间股价上涨19.09%。

股东户数及股价

股东户数与股本

截至2021年6月18日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.34万股上升至3.42万股,户均流通市值9.81万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月18日,房地产行业A股上市公司平均户均持有流通股市值为23.33万元。其中,24.37%的公司户均持有流通股市值在10万~18万区间内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

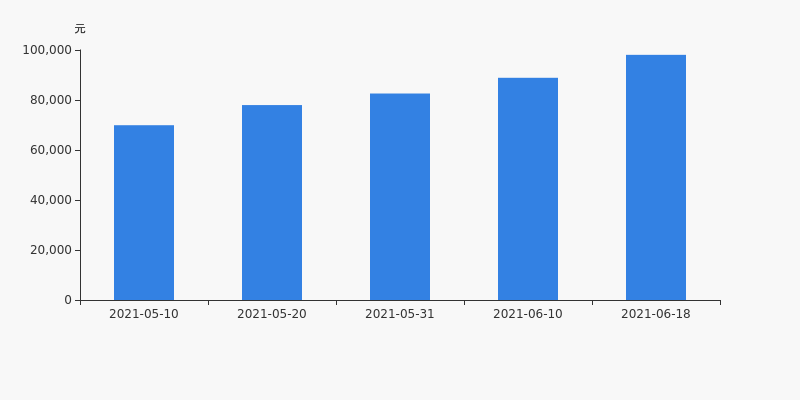

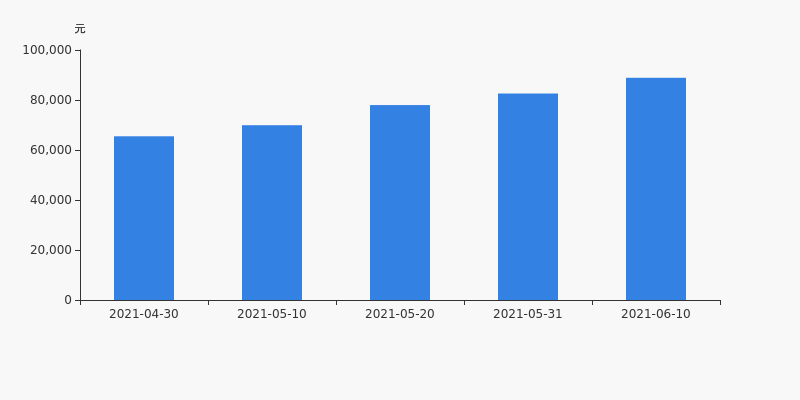

*ST新光股东户数下降1.13%,户均持股8.89万元

*ST新光股东户数下降1.13%,户均持股8.89万元

×2021-06-11 来源:东方财富Choice数据

*ST新光2021年6月11日在深交所互动易中披露,截至2021年6月10日公司股东户数为1.61万户,较上期(2021年5月31日)减少183户,减幅为1.13%。

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年6月10日房地产行业上市公司平均股东户数为5.53万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.89%。

房地产行业股东户数分布

股东户数与股价

2021年4月30日至今,公司股东户数有所下降,区间跌幅为4.40%。2021年4月30日至2021年6月10日区间股价上涨29.76%。

股东户数及股价

股东户数与股本

截至2021年6月10日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.3万股上升至3.34万股,户均流通市值8.89万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月10日,房地产行业A股上市公司平均户均持有流通股市值为23.33万元。其中,24.37%的公司户均持有流通股市值在10万~18万区间内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST新光股东户数下降2.07%,户均持股8.26万元

*ST新光股东户数下降2.07%,户均持股8.26万元

×2021-06-03 来源:东方财富Choice数据

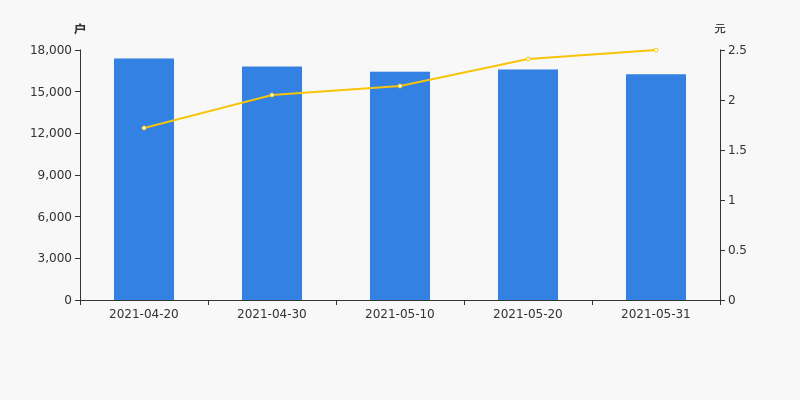

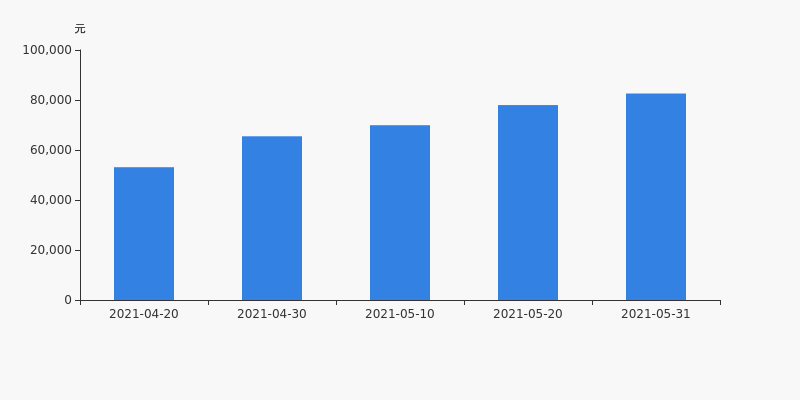

*ST新光2021年6月3日在深交所互动易中披露,截至2021年5月31日公司股东户数为1.63万户,较上期(2021年5月20日)减少344户,减幅为2.07%。

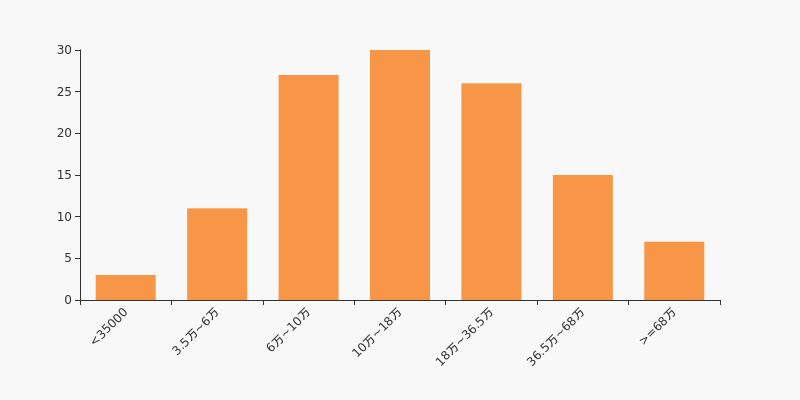

*ST新光股东户数低于行业平均水平。根据Choice数据,截至2021年5月31日房地产行业上市公司平均股东户数为5.48万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

2021年4月20日至今,公司股东户数有所下降,区间跌幅为6.54%。2021年4月20日至2021年5月31日区间股价上涨45.35%。

股东户数及股价

股东户数与股本

截至2021年5月31日,公司最新总股本为18.28亿股,其中流通股本为5.37亿股。户均持有流通股数量由上期的3.24万股上升至3.3万股,户均流通市值8.26万元。

户均持股金额

*ST新光户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年5月31日,房地产行业A股上市公司平均户均持有流通股市值为23.19万元。其中,25.21%的公司户均持有流通股市值在10万~18万区间内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

新光退财务信息

新光退主要指标

-

每股收益 -0.08元

-

每股净资产 0.03元

-

每股资本公积金 1.37元

-

每股未分配利润 -2.47元

-

每股经营现金流 -0.01元

-

净资产收益率ROE -122.9%

-

总资产报酬率ROA -0.53%

利润表

-

营业总收入 2.03亿

-

营业利润 -9925.81万

-

净利润 -1.49亿

-

营业收入同比增长率 -53.48%

-

净利润同比增长 -329.33%

资产负债表

-

资产总计 85.91亿

-

负债合计 83.11亿

-

股东权益合计 2.8亿

现金流量表

-

经营活动产生的现金流量净额 -2342.07万

-

投资活动产生的现金流量净额 -667.26万

-

筹资活动产生的现金流量净额 704.72万

股东结构

新光退股本结构

-

总股本 18.28亿股

-

流通股份 5.35亿股

-

股东人数 12723户较上期变化-129户

-

人均持股 14.37万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 新光控股集团有限公司 | 62.05% | 未变 |

| 虞云新 | 6.89% | 未变 |

| 钱森力 | 1.69% | 减持 |

| 光大保德信资管-浦发银行-光大保德信耀财富富增4号专项资产管理计划 | 1.45% | 未变 |

| 傅立为 | 0.94% | 增持 |

| 信诚基金-中信银行-信诚基金定众1号分级资产管理计划 | 0.91% | 未变 |

| 光大保德信资管-浦发银行-光大保德信耀财富富增6号分级专项资产管理计划 | 0.87% | 减持 |

| 申万菱信基金-工商银行-创盈定增71号资产管理计划 | 0.83% | 未变 |

| 文新国 | 0.76% | 减持 |

| 俞元省 | 0.45% | 减持 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 光大保德信资管-浦发银行-光大保德信耀财富富增4号专项资产管理计划 | 1.45% | 未变 |

| 傅立为 | 0.94% | 增持 |

| 信诚基金-中信银行-信诚基金定众1号分级资产管理计划 | 0.91% | 未变 |

| 光大保德信资管-浦发银行-光大保德信耀财富富增6号分级专项资产管理计划 | 0.87% | 减持 |

| 申万菱信基金-工商银行-创盈定增71号资产管理计划 | 0.83% | 未变 |

| 文新国 | 0.76% | 减持 |

| 俞元省 | 0.45% | 减持 |

| 钱森力 | 0.4% | 新进 |

| 江汕 | 0.27% | 减持 |

| 陈永宏 | 0.27% | 减持 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-12 08:52:08

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!