绿景退上市公司信息

股票代码

000502.SZ

绿景控股股份有限公司(公司简称“绿景控股”/证券代码:000502),公司成立于1988年5月,其前身海口新能源有限公司,1991年5月经海南省人民政府批准改制为股份有限公司,并于1992年11月23日在深圳证券交易所主板上市。

公司相关概念

绿景退介绍

扫码开户交易

绿景退主营收入构成

绿景退行业对比

绿景退相关基金

重仓基金

暂无数据

绿景退公司信息

绿景退公司新闻

-

【图解中报】*ST绿景:2021上半年归母净利润为-772万元,亏损同比扩大

【图解中报】*ST绿景:2021上半年归母净利润为-772万元,亏损同比扩大

×2021-08-26 来源:东方财富Choice数据

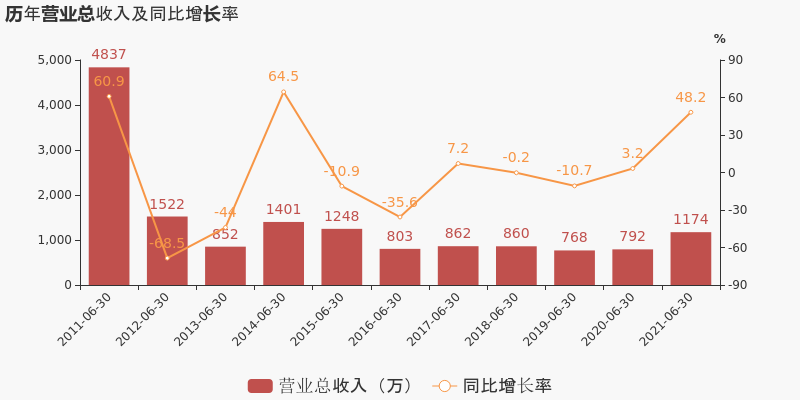

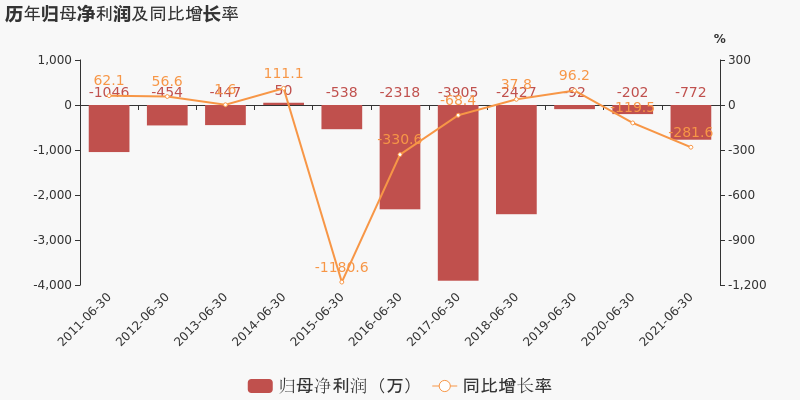

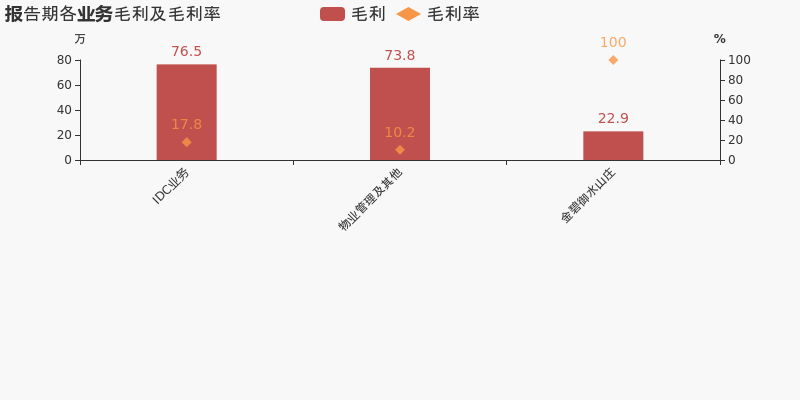

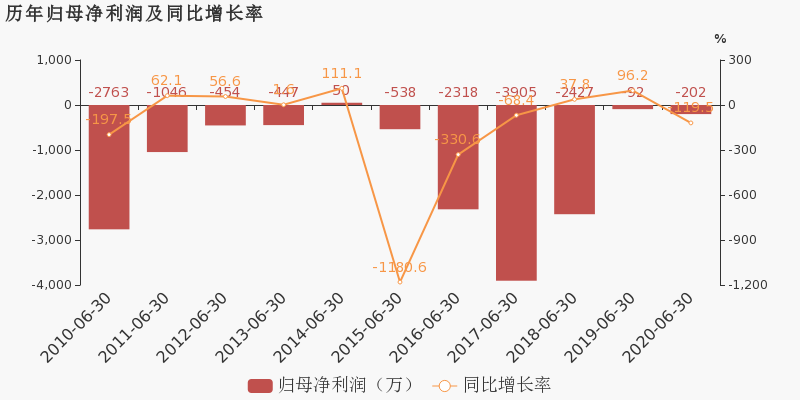

*ST绿景于2021年8月27日披露中报,公司2021上半年实现营业总收入1173.8万,同比增长48.2%;实现归母净利润-772.2万,上年同期为-202.4万元,亏损幅度扩大。

注:*ST绿景于2021年5月29日完成重大资产重组。

期间费用率升高26.7%,对公司业绩形成拖累,经营性现金流大幅上升142%

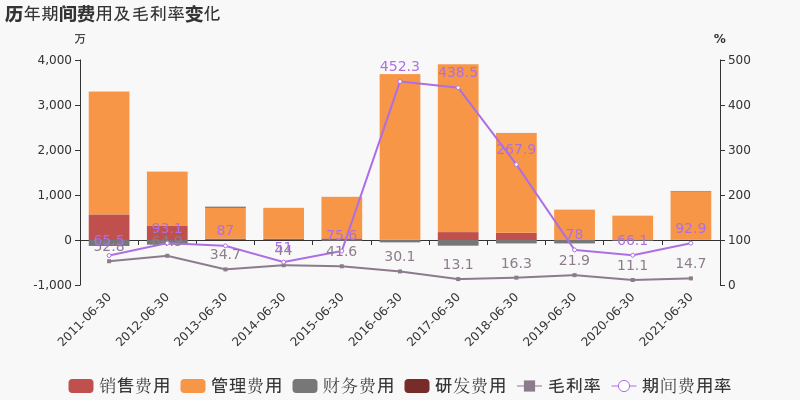

公司2021半年度营业成本1000.7万,同比增长42.2%,低于营业收入48.2%的增速,导致毛利率上升3.6%。期间费用率为92.9%,较上年升高26.7%,对公司业绩形成拖累。经营性现金流由-676.3万增加至284.2万,同比上升142%。

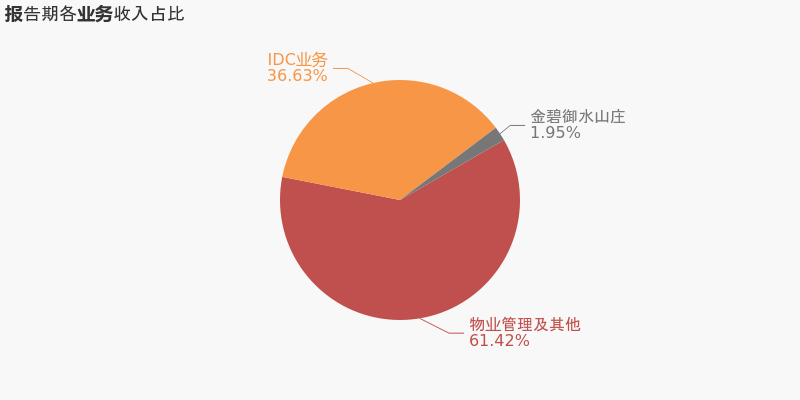

本期“物业管理及其他”营收贡献较大

从业务结构来看,“物业管理及其他”是企业营业收入的主要来源。具体而言,“物业管理及其他”营业收入为721万,营收占比为61.4%,毛利率为10.2%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST绿景股东户数下降16.62%,户均持股7.32万元

*ST绿景股东户数下降16.62%,户均持股7.32万元

×2021-08-26 来源:东方财富Choice数据

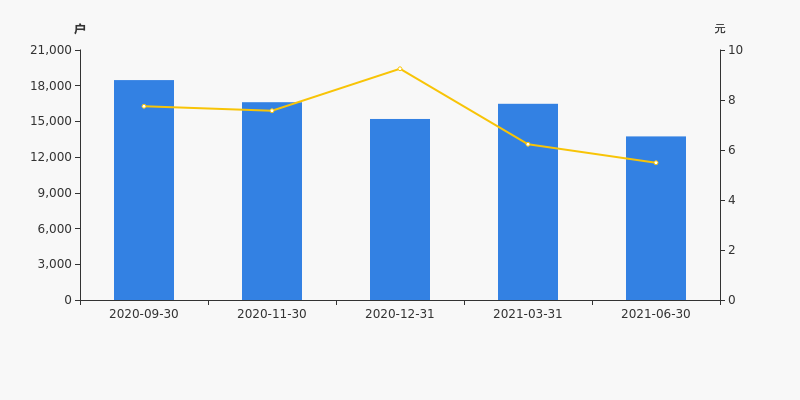

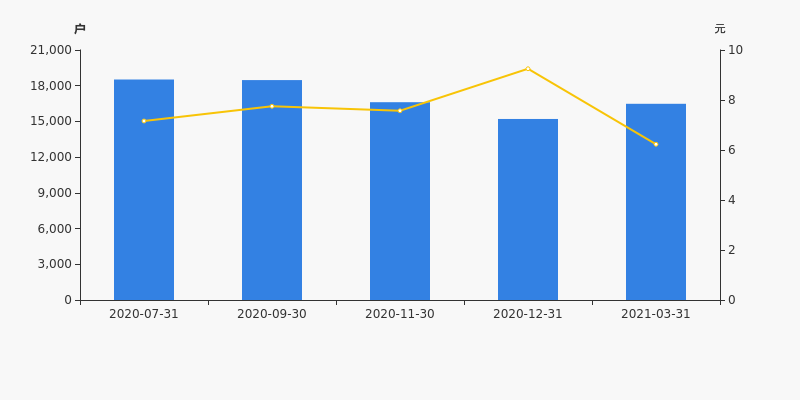

*ST绿景2021年8月27日在半年度报告中披露,截至2021年6月30日公司股东户数为1.37万户,较上期(2021年3月31日)减少2739户,减幅为16.62%。

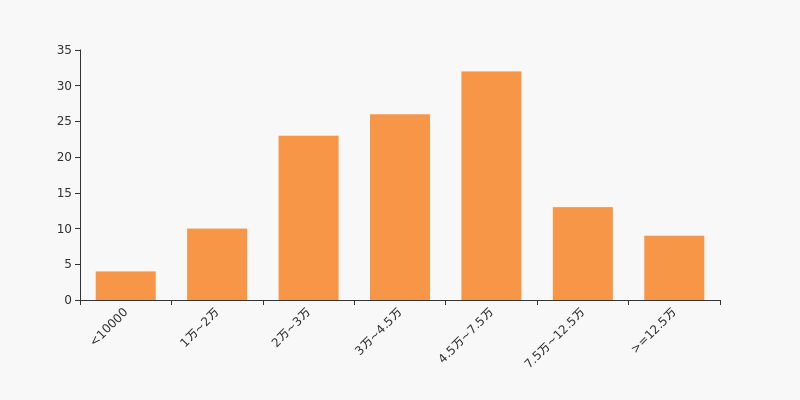

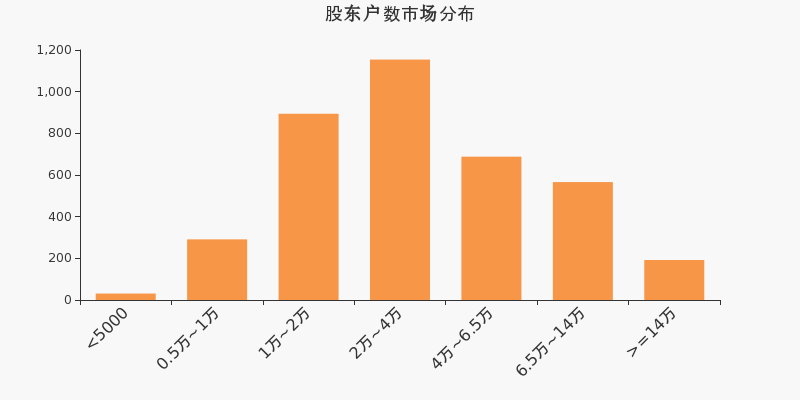

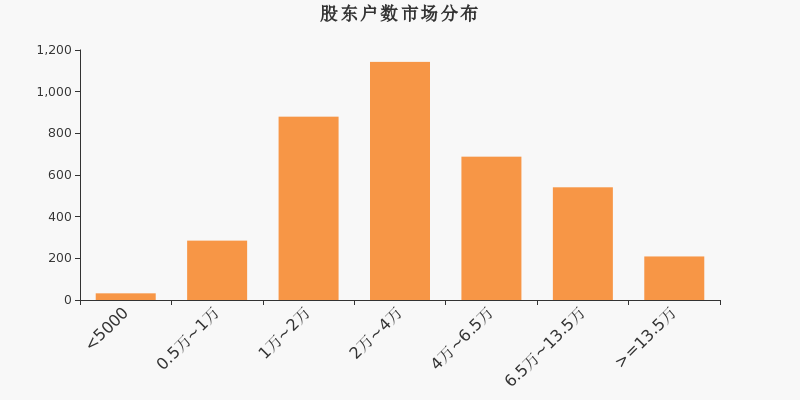

*ST绿景股东户数低于行业平均水平。根据Choice数据,截至2021年6月30日房地产行业上市公司平均股东户数为5.54万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为27.35%。

房地产行业股东户数分布

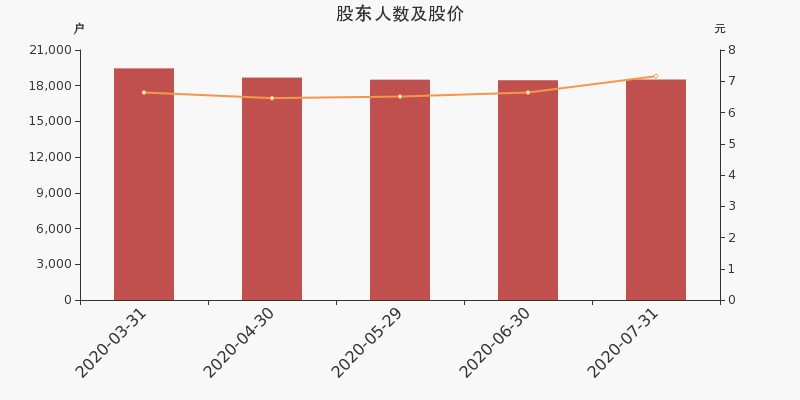

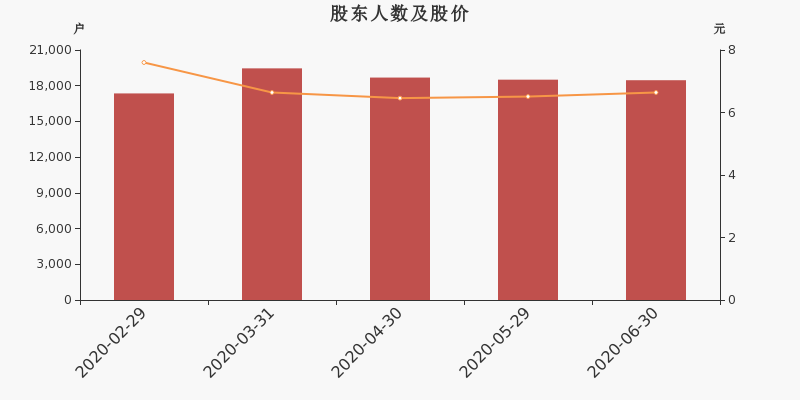

股东户数与股价

2020年9月30日至今,公司股东户数显著下降,区间跌幅为25.61%。2020年9月30日至2021年6月30日区间股价下降29.16%。

股东户数及股价

股东户数与股本

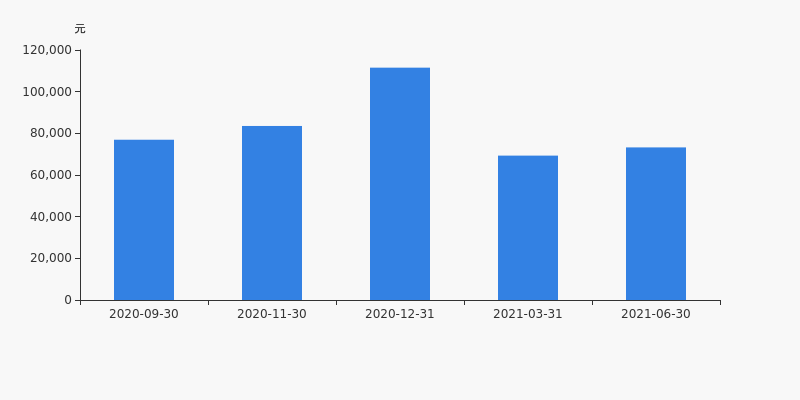

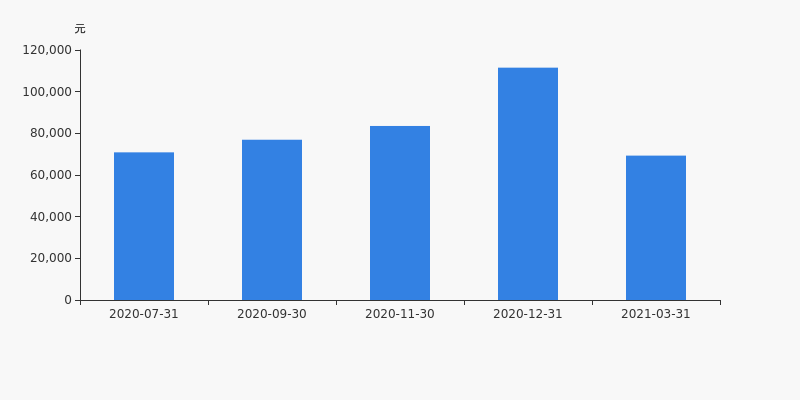

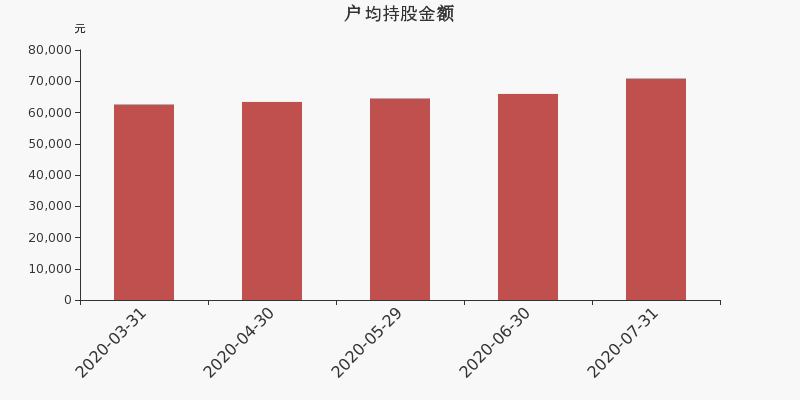

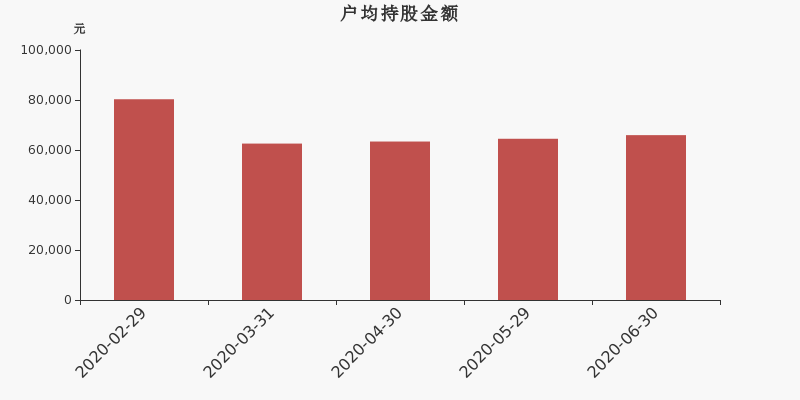

截至2021年6月30日,公司最新总股本为1.85亿股,其中流通股本为1.83亿股。户均持有流通股数量由上期的1.11万股上升至1.33万股,户均流通市值7.32万元。

户均持股金额

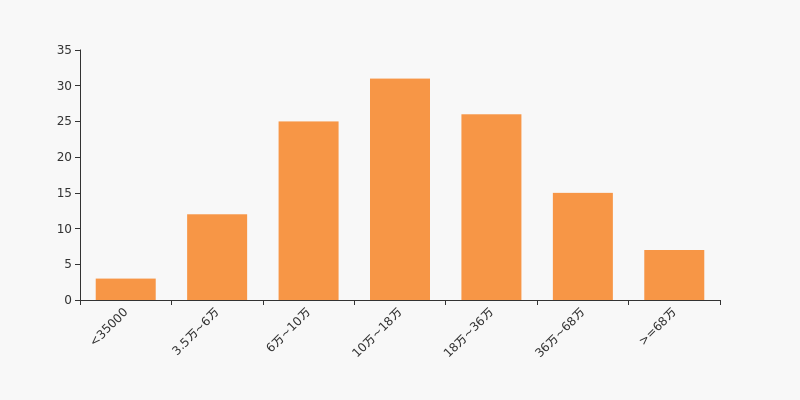

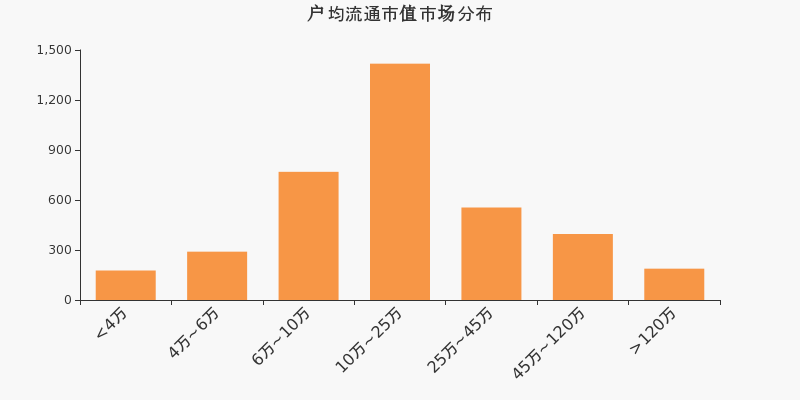

*ST绿景户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年6月30日,房地产行业A股上市公司平均户均持有流通股市值为23万元。其中,29.06%的公司户均持有流通股市值在10万~19.5万区间内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

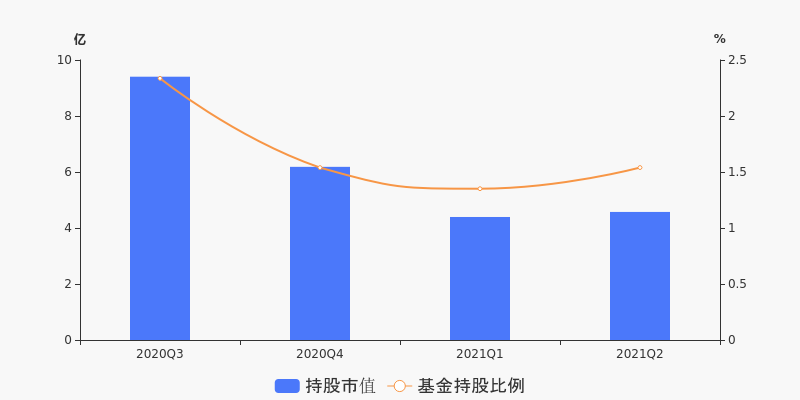

【基金持仓】基金二季度合计持有桃李面包4.57亿元 环比增加1805.38万元

【基金持仓】基金二季度合计持有桃李面包4.57亿元 环比增加1805.38万元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有8只基金持有桃李面包,合计持有1466万股,环比上季度增长59.57%;持股市值4.57亿元,比上季度末增加1805.38万元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有8只基金十大重仓股数据披露持有桃李面包,较上季度减少4只。基金持股市值4.57亿,占报告期末流通市值比例为1.54%,环比增加0.19个百分点。下图为最近4个季报公募基金持有桃李面包的情况变化:

持有桃李面包最多的基金

据2021年二季度基金十大重仓股数据,持有桃李面包最多的八大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 交银成长混合A 519692 344.00万 1.07亿 2 嘉实战略配售混合(LOF) 501189 311.95万 9732.76万 3 嘉实新消费股票 001044 272.66万 8506.97万 4 交银蓝筹混合 519694 256.32万 7997.13万 5 诺安积极配置混合A 006007 140.00万 4368.00万 6 前海开源沪港深农业混合(LOF) 164403 101.95万 3180.96万 7 长盛中小盘精选混合 080015 38.74万 1208.63万 8 中银安康平衡养老三年(FOF) 009003 3780 11.79万 基金加仓榜(含新进)

相较上季度,2021年二季度8只基金的桃李面包仓位增加或新进,按照仓位增加量排名前8的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 嘉实战略配售混合(LOF) 501189 311.95万 311.95万 9732.76万 2 前海开源沪港深农业混合(LOF) 164403 101.95万 101.95万 3180.96万 3 交银成长混合A 519692 344.00万 92.74万 -1282.25万 4 嘉实新消费股票 001044 272.66万 77.90万 -806.29万 5 交银蓝筹混合 519694 256.32万 69.24万 -948.84万 6 诺安积极配置混合A 006007 140.00万 40.00万 -414.00万 7 长盛中小盘精选混合 080015 38.74万 11.07万 -114.55万 8 中银安康平衡养老三年(FOF) 009003 3780 1080 -1.12万 基金减仓榜(含退出)

另外,相较上季度,二季度6只基金的桃李面包仓位减少或退出,按照仓位减少量排名前6的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 富国阿尔法两年持有期混合 008372 0 -96.48万 -4613.56万 2 富国城镇发展股票 000471 0 -46.56万 -2226.26万 3 华富恒富18个月定开债A 000502 0 -5.37万 -256.87万 4 汇安稳裕债券 005212 0 -4.00万 -191.28万 5 工银四季收益债券(LOF) 164808 0 -3.30万 -157.68万 6 汇安信利债券A 008529 0 -2.00万 -95.64万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

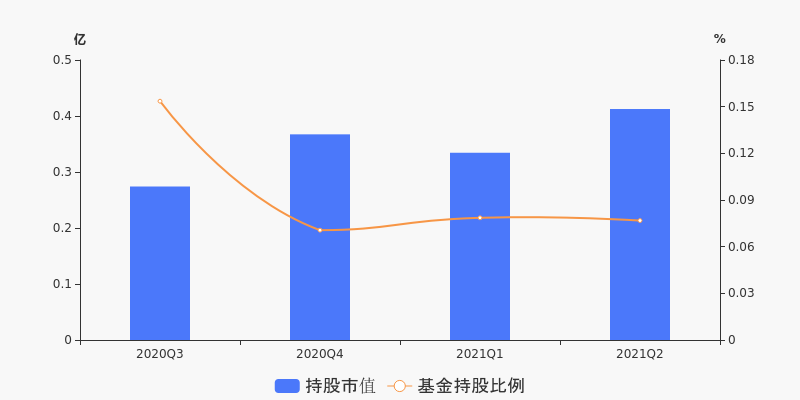

【基金持仓】基金二季度合计持有深南电路4124.78万元 环比增加780.99万元

【基金持仓】基金二季度合计持有深南电路4124.78万元 环比增加780.99万元

×2021-07-21 来源:东方财富Choice数据

基金二季度2021年7月21日披露完毕,二季度十大重仓股数据显示,截至6月30日,共有7只基金持有深南电路,合计持有37.12万股,环比上季度降低2.29%;持股市值4124.78万元,比上季度末增加780.99万元,在所有基金重仓股中排名200名之后。

基金持股市值变化

数据显示:二季度共有7只基金十大重仓股数据披露持有深南电路,较上季度增加5只。基金持股市值4124.78万,占报告期末流通市值比例为0.08%,环比减少0.00个百分点。下图为最近4个季报公募基金持有深南电路的情况变化:

持有深南电路最多的基金

据2021年二季度基金十大重仓股数据,持有深南电路最多的七大基金如下:

排序 基金简称 基金代码 持股量(股) 持股市值(元) 1 大摩多元收益债券A 233012 29.00万 3222.77万 2 华富恒富18个月定开债A 000502 4.74万 526.39万 3 长安鑫禧混合A 005477 1.25万 138.91万 4 北信瑞丰中国智造主题 001829 9000 100.02万 5 北信瑞丰外延增长 002123 7500 83.35万 6 招商可转债债券 161719 4700 52.23万 7 嘉实央企创新驱动ETF联接A 007792 100 1.11万 基金加仓榜(含新进)

相较上季度,2021年二季度5只基金的深南电路仓位增加或新进,按照仓位增加量排名前5的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量增加(股) 持股市值增加(元) 1 长安鑫禧混合A 005477 1.25万 1.25万 138.91万 2 北信瑞丰中国智造主题 001829 9000 9000 100.02万 3 北信瑞丰外延增长 002123 7500 7500 83.35万 4 招商可转债债券 161719 4700 4700 52.23万 5 嘉实央企创新驱动ETF联接A 007792 100 100 1.11万 基金减仓榜(含退出)

另外,相较上季度,二季度1只基金的深南电路仓位减少或退出,按照仓位减少量排名前1的基金明细数据如下表所示:

排序 基金简称 基金代码 持股量(股) 持股量减少(股) 持股市值减少(元) 1 大摩多元收益债券A 233012 29.00万 -4.25万 295.95万 注1:本文持仓数据取自基金季报数据,基金季报仅披露十大重仓股数据;本文不考虑个股十大股东等数据源。

注2:持股市值增减=本季度末基金持仓市值-上季度末基金持仓市值;市值增减与持股量增减不存在正向线性关系。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

*ST绿景:预计2021年半年度归母净利润为-1000万至-600万元

*ST绿景:预计2021年半年度归母净利润为-1000万至-600万元

×2021-07-13 来源:东方财富Choice数据

2021年7月14日,*ST绿景发布2021年半年度业绩预告,预计半年度归属于上市公司股东的净利润为-1000万至-600万元,同比亏损扩大;扣除非经常性损益后的净利润为-1250万至-850万元,同比亏损扩大;每股收益为-0.0540至-0.0320元。

业绩变动原因

本报告期业绩亏损的原因是:本报告期收入较少,期间费用(包括公司重大资产重组中介机构费用等)增加。

行业业绩情况

截至2021年7月14日,房地产-房地产开发行业总计116家公司中,已有20家公司发布2021年半年度业绩预告。其中,15家预喜,占比75.00%,行业预告归母净利润均值为4.49亿元,预告归母净利润增速均值为313.31%。*ST绿景预计归母净利润中值为-800万元,低于行业平均水平,目前行业排名第15。

房地产-房地产开发行业预计归母净利润排名

排名 证券代码 证券名称 公告日期 预测类型 业绩下限(元) 业绩上限(元) 业绩中值(元)↓ 1 001979 招商蛇口 2021-07-01 预增 37.00亿 47.00亿 42.00亿 2 000011 深物业A 2021-07-13 预增 6.76亿 6.76亿 6.76亿 3 002208 合肥城建 2021-04-27 预增 4.29亿 5.72亿 5.00亿 4 000006 深振业A 2021-07-14 预增 3.48亿 3.91亿 3.70亿 5 000560 我爱我家 2021-04-28 预增 3.40亿 3.80亿 3.60亿 15 000502 *ST绿景 2021-07-14 增亏 -1000.00万 -600.00万 -800.00万 数据来源:Choice数据 注:

1. 文中行业为申万二级行业;

2. 行业指标均值为截至最新披露日,已披露公司该指标的均值。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

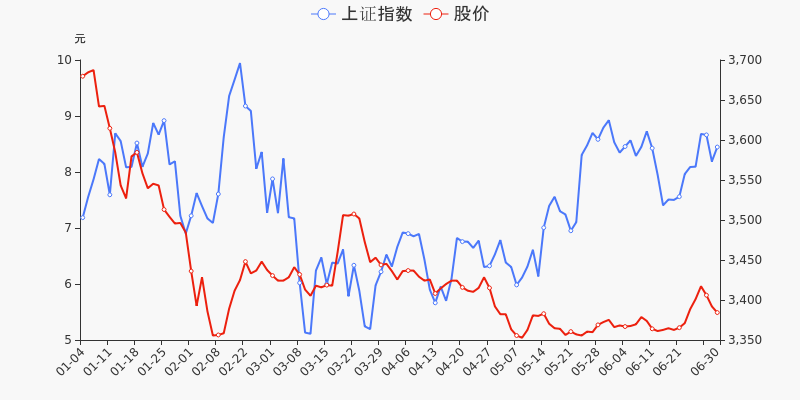

年中盘点:*ST绿景半年跌40.65%,跑输大盘

年中盘点:*ST绿景半年跌40.65%,跑输大盘

×2021-06-30 来源:东方财富Choice数据

统计数据显示,截至2021年6月30日收盘,*ST绿景报收于5.49元,较2020年末的9.25元下跌40.65%。1月5日,*ST绿景股价最高见10.07元,最高点相较年初最大涨幅达到8.86%,5月7日盘中最低价报4.93元,股价触及上半年最低点。上半年共计4次涨停收盘,4次跌停收盘。*ST绿景当前最新总市值10.15亿元,在房地产板块市值排名124/127,在两市A股市值排名4394/4445。

龙虎榜盘点

龙虎榜方面,截止6月30日收盘,2021上半年*ST绿景共计3次登上龙虎榜,累计上榜原因4条。上半年成交额最高的3次上榜数据如下表:

日期 成交额(元)↓ 当日涨跌幅(%) 当日上榜原因 02-03 4007.77万 9.09 当日价格振幅达到15%的证券 02-04 2788.87万 -9.97 当日跌幅偏离值达7%的证券 02-02 977.70万 -9.95 当日跌幅偏离值达7%的证券

连续三个交易日内收盘价跌幅偏离值累计20%大宗交易盘点

大宗交易方面,截止6月30日收盘,2021上半年*ST绿景共计9天出现大宗交易,交易笔数共计9笔,交易金额共计4289.45万元。上半年最大的5次大宗交易数据如下表所示:

日期 成交额(元)↓ 占当日成交额(%) 当日笔数 成交价

(收盘价)折溢率(%) 04-12 1424.1万 197.16 1 6.06

(6.08)-0.33 03-22 1277.94万 21.44 1 7.22

(7.25)-0.41 06-25 298万 22.20 1 5.96

(5.96)0 06-24 286.5万 17.96 1 5.73

(5.73)0 06-21 261万 52.76 1 5.22

(5.22)0 (注:当日成交金额指竞价交易的成交金额,不包括大宗交易成交的部分)

监管问询盘点

监管问询方面,*ST绿景本年度共计收到2份监管问询函件。最近2次监管问询记录如下表:

日期 监管问询详情 06-02 000502:*ST绿景年报问询函 03-25 000502:绿景控股非许可类重组问询函 免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

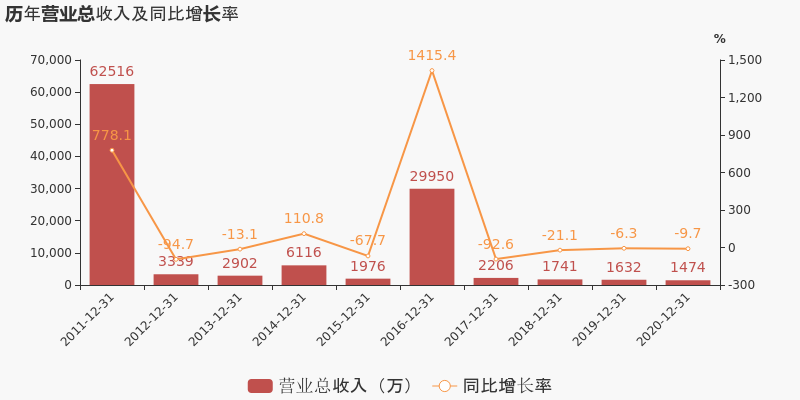

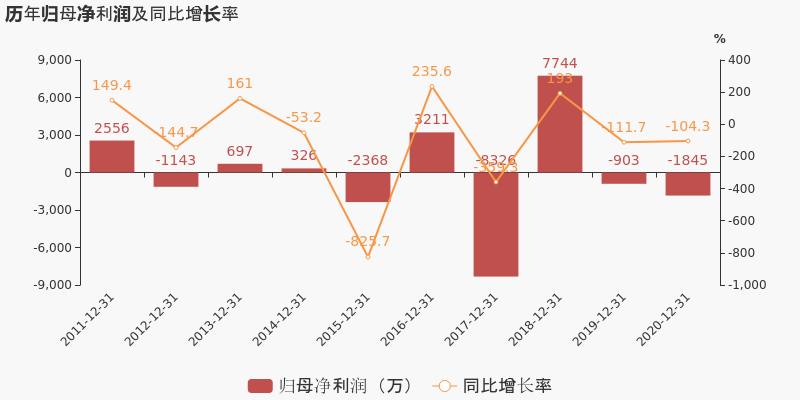

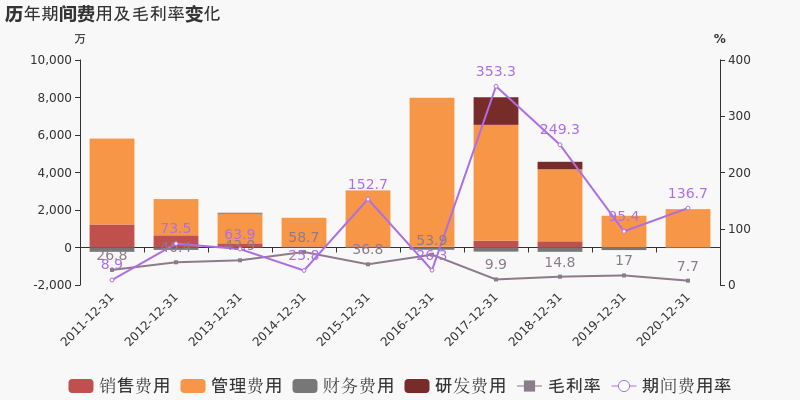

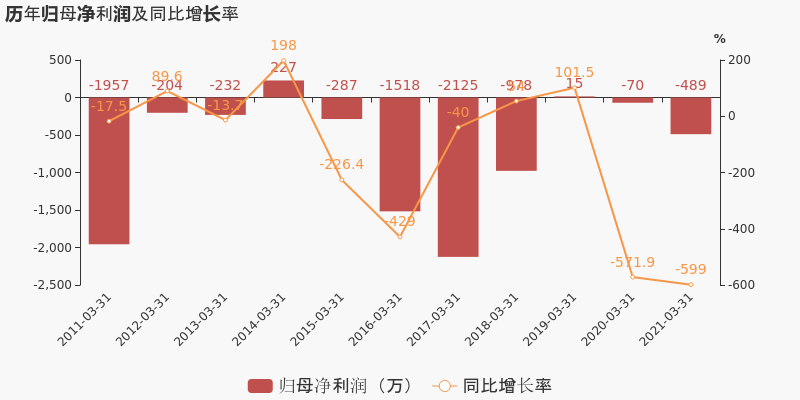

【图解年报】绿景控股:2020年度财报被出具带强调事项段的无保留意见的审计报告

【图解年报】绿景控股:2020年度财报被出具带强调事项段的无保留意见的审计报告

×2021-04-30 来源:东方财富Choice数据

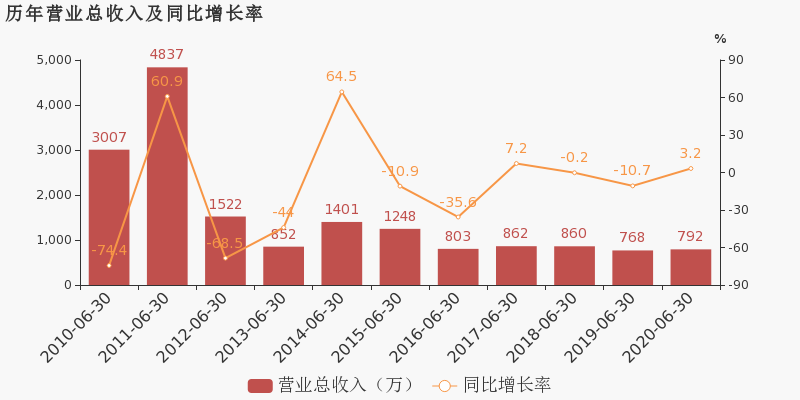

绿景控股于2021年4月30日披露年报,公司2020年实现营业总收入1474万,同比下降9.7%,降幅较去年同期扩大;实现归母净利润-1845.1万,上年同期为-903.1万元,亏损幅度扩大。2021年一季度公司实现营业总收入379.9万,基本维持上年同期水平;归母净利润-489万,上年同期为-69.9万,亏损幅度扩大。

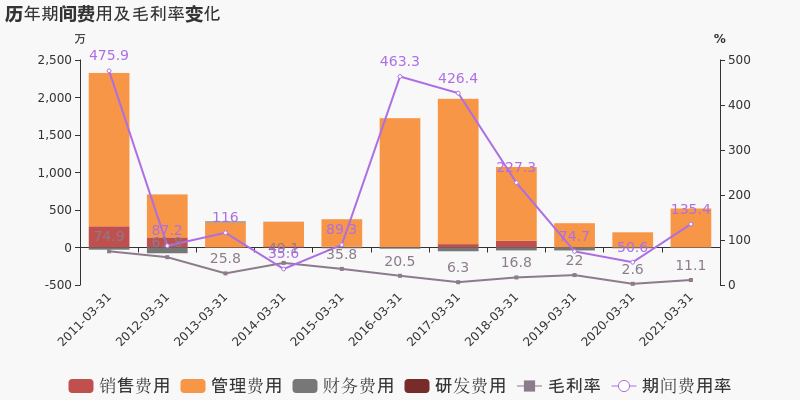

期间费用率升高41.3%,对公司业绩形成拖累

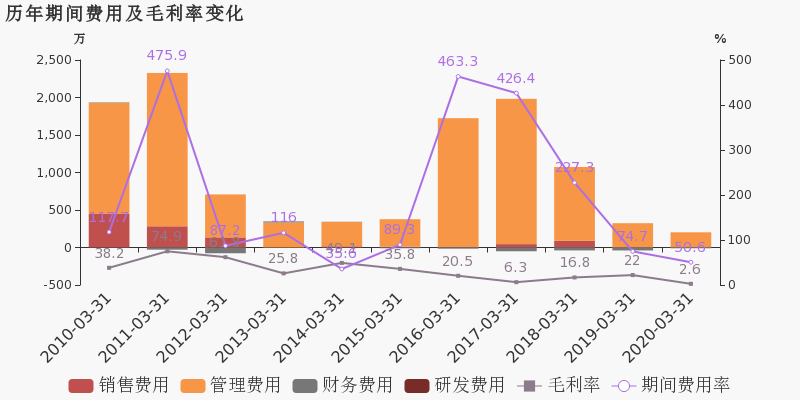

公司2020年营业成本1360.2万,同比上升0.4%,营业收入同比下降9.7%,毛利率下降9.3%。期间费用率为136.7%,较上年升高41.3%,对公司业绩形成拖累。

值得注意的是,公司在报告期内被会计师事务所出具了带强调事项段的无保留意见的审计报告。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

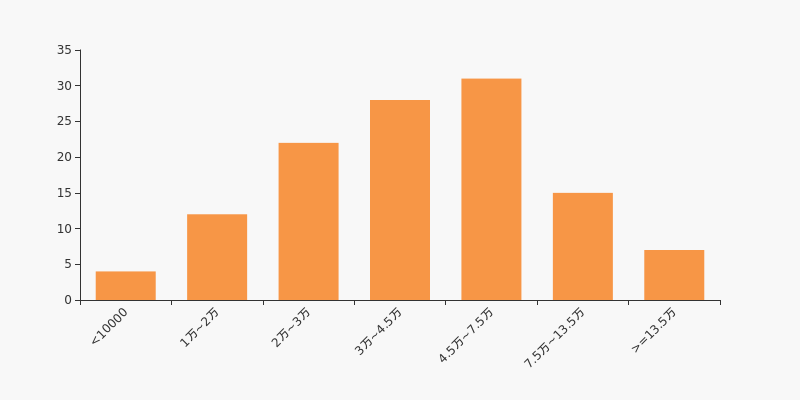

绿景控股股东户数增加8.38%,户均持股6.93万元

绿景控股股东户数增加8.38%,户均持股6.93万元

×2021-04-29 来源:东方财富Choice数据

绿景控股2021年4月30日在一季度报告中披露,截至2021年3月31日公司股东户数为1.65万户,较上期(2020年12月31日)增加1274户,增幅达8.38%。

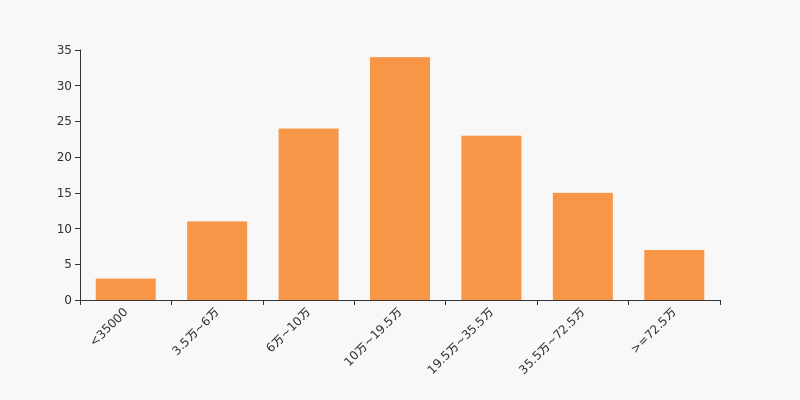

绿景控股股东户数低于行业平均水平。根据Choice数据,截至2021年3月31日房地产行业上市公司平均股东户数为5.49万户。其中,公司股东户数处于4.5万~7.5万区间占比最高,为26.05%。

房地产行业股东户数分布

股东户数与股价

2020年7月31日至今,公司股东户数显著下降,区间跌幅为11.02%。2020年7月31日至2021年3月31日区间股价下降12.99%。

股东户数及股价

股东户数与股本

截至2021年3月31日,公司最新总股本为1.85亿股,其中流通股本为1.83亿股。户均持有流通股数量由上期的1.21万股下降至1.11万股,户均流通市值6.93万元。

户均持股金额

绿景控股户均持有流通市值低于行业平均水平。根据Choice数据,截至2021年3月31日,房地产行业A股上市公司平均户均持有流通股市值为23.23万元。其中,26.05%的公司户均持有流通股市值在10万~18万区间内。

房地产行业户均流通市值分布

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解季报】绿景控股:2021年一季度归母净利润为-489万元,亏损同比扩大

【图解季报】绿景控股:2021年一季度归母净利润为-489万元,亏损同比扩大

×2021-04-29 来源:东方财富Choice数据

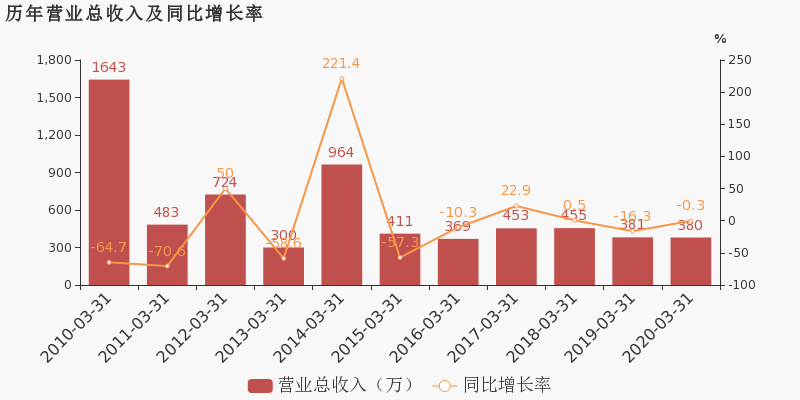

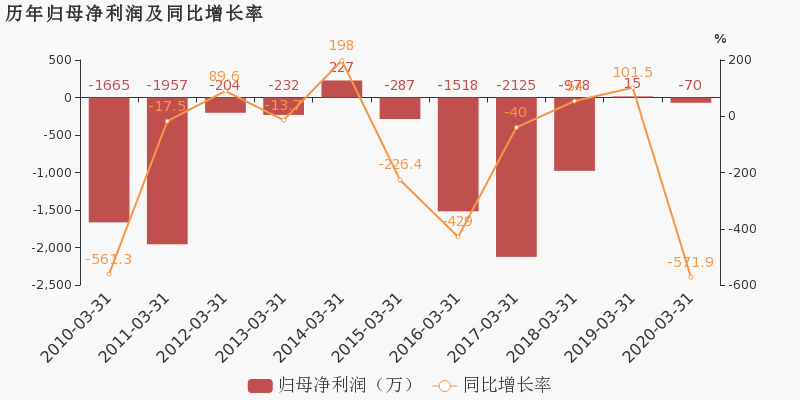

绿景控股于2021年4月30日披露一季报,公司2021年一季度实现营业总收入379.9万,同比下降0.1%,降幅较去年同期收窄;实现归母净利润-489万,上年同期为-69.9万元,亏损幅度扩大。

期间费用率升高84.8%,对公司业绩形成拖累,经营性现金流大幅下降

公司2021一季度营业成本337.7万,同比下降8.8%,高于营业收入0.1%的下降速度,毛利率上升8.5%。期间费用率为135.4%,较上年升高84.8%,对公司业绩形成拖累。经营性现金流大幅下降71.4%至-645.1万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

业绩快报:绿景控股2020年净利润-1594.5万 同比亏损扩大

业绩快报:绿景控股2020年净利润-1594.5万 同比亏损扩大

×2021-04-15 来源:东方财富Choice数据

绿景控股发布业绩快报,2020年实现营业总收入1474.01万元,同比下降9.67%;归属于母公司股东的净利润-1594.5万元,较去年同期亏损扩大691.39万元;基本每股收益为-0.09元;归属于母公司股东的每股净资产为0.98元。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】皮阿诺接待东海基金等14家机构调研

【调研快报】皮阿诺接待东海基金等14家机构调研

×2020-11-25 来源:东方财富Choice数据

皮阿诺2020年11月25日发布消息,2020年11月23日公司接待东海基金等共14家机构调研,接待人员是董事长马礼斌,副总裁、董事会秘书管国华,证券事务代表欧阳光,接待地点公司会议室。

调研主要内容

一、 简要介绍公司情况

皮阿诺品牌成立于 2002 年,完整经历了中国定制家居行业的整

个发展历程,目前行业已经发展到成熟阶段,但皮阿诺近三年保持了

30%以上的增长,对发展到成熟期的整个行业来说,公司仍然是一家

快速成长的企业, 还处于自己的成长期。

皮阿诺做橱柜起家, 于 09 年新增衣柜产品, 19 年增加木门产品。

公司整体发展本着双轮驱动的原则,一个是大宗业务,还有一个就是

零售业务, 公司于 2007 年开始开展大宗业务, 至 2010 年,公司已经

形成了一套完整的工程服务体系, 培养了成熟的设计团队和项目经理

团队, 这些积累与沉淀, 将成为公司未来在工程业务领域的差异化优

势。

公司工程渠道聚焦全国 Top20 的地产商战略合作客户, 比如目前

正开展合作的恒大地产、 保利地产、碧桂园、 龙湖地产、 中梁控股集

团。在零售渠道上, 公司在 19 年推出中端门店形象展示系统,将零

售渠道终端门店分为奢侈馆(A 类店)、简约馆(B 类店) 和现场馆(C

类店), 我们也对终端门店形象进行全面升级, 聚焦中高端市场。公

司 19 年已建成高端门店 30 家, 新建门店 395 家。

皮阿诺专注自主研发, 公司努力保持研发能力及产品体系处在行

业领先。 公司品牌定位“忠于独创”,聚焦产品的独创设计,致力于

以产品设计引领中高端定制家居行业; 并率先提出超级收纳差异化的

品牌定位,在 2020 年 1 月超级收纳产品从 1.0 升级到 2.0, 产品也

实现了增加 60%收纳效率的提升。在制造基地建设、 产能布局上, 公

司已经建成中山阜沙制造基地,河南兰考生产基地以及天津静海生产基地。即将要投资新建的还有中山板芙镇的智能制造生产基地, 该基

地建成之后,将新增 35 万套全屋定制产品产能。接下来, 皮阿诺还

会进一步筹划布局西南生产基地。

皮阿诺将坚持中高端品牌定位,继续推行零售业务与大宗业务差

异化战略, 加强与 TOP5 地产商资本+产业双向深入合作, 致力于成为

定制家居在工程领域的龙头企业。

二、 交流环节

(一)请介绍下公司 19 年度定增募投项目的预计达产时间?

公司定增募投项目已于 2020 年 9 月 23 日开工建设, 建设期为 2

年, 争取 2021 年底能量产。

(二)公司工程业务的优势

公司的工程业务优势首先在于,公司战略明确,确定将工程渠道

作为主要的发展渠道之一。 并且,公司较早看好工程业务渠道并已形

成一定的先发优势,公司于 2007 年进入工程业务市场, 经过十多年

发展,已具备一定的工程业务市场品牌知名度,客户认可度较高; 第

三,公司已培养了一支专业、成熟的工程服务团队,并建立了十分完

善、成熟的工程服务体系,综合服务能力强;第四,在模式上,与全

国 TOP5 地产商加强产业+资本的深度合作,同时提升工程经销商销售

规模;第五、 借助渠道先占优势,从橱柜品类拓展了全屋收纳产品、

木门等产品。

(三)公司对精装修市场的发展趋势是如何判断的?

公司认为精装修市场未来仍有较大前景,今年的工程精装房的比

例约为 30%,公司认为未来五年该比例将提升至 60%左右,中长期来

看, 精装修房将是国家未来倡导发展的方向,预计精装修房配套家居

市场将有很大的发展空间。

(四)与头部房地产合作时, 对方主要看重的是什么能力?

公司的主要地产客户主要看重公司的综合服务能力, 能协调各方

面资源,确保在质量、交期等方面满足客户需求。近几年,公司在工

程业务已发展到一定规模, 积累了相当多的项目经验, 已经建立了整

体的配套服务能力及产能配置, 并在市场上积累了很好的口碑。

(五)工程业务市场是否会产生价格战?

价格战是未来大概率会发生的事件, 但短期而言, 竞争要素更多

取决于公司的综合服务能力, 目前市场参与者都希望通过扩大业务规

模以降低成本, 但各方产品生产及服务水平仍存在瓶颈,因此短期不

会发生价格战。

(六)今年受疫情影响,公司 18 年股权激励计划设置的经营目标

能否达成?

公司正按年初制定的经营计划,努力做好生产经营。

(七)公司产能利用率的情况?

公司橱柜产能在兰考基地投产之后, 基本能满足订单需求,但衣

柜产品产能仍遭遇瓶颈,南北产能布局不均匀。今年公司正推进定增

项目,募资在中山板芙新建衣柜生产基地以完善在南方的衣柜产能布

局,满足市场需求。

(八)公司工程团队中是否以销售人员为主?是否有安装人员?公司工程团队主要负责设计、施工组织管理等,不负责具体的实

施和安装。在安装环节中, 公司会将业务外包, 并做好管理, 通过筛

选、 磨合选取可信赖团队并与之建立长期合作关系。

(九)公司与重点客户的签订方式是怎样的?

公司每年会着重开发 3-5 个战略客户,一个战略客户需要 2-3 年

时间的合作磨合才能逐渐发展到一定的业务量规模。

(十)目前公司工程业务中各个品类的营收占比是多少?

公司目前的工程业务产品主要是橱柜,后续将导入衣柜、木门等

产品。

(十一)公司如计划开拓工程木门市场,是否会与以生产木门为主

的公司存在竞争?

目前木门市场集中度还不高, 公司认为未来三年内各公司将各自

着重发展核心客户,不会形成激烈的竞争格局。

(十二)公司零售业务的发展情况?

目前, 公司零售业务聚焦中高端市场, 在积极开拓终端门店体系,

同时,公司确立“忠于独创”的品牌定位,聚焦产品的独创设计,致

力于以产品设计引领市场需求,同时将产品的收纳功能作为着重发展

方向。

接待详细对象 序号 接待对象 接待对象类型 机构相关人员 1 东海基金 基金管理公司 陆肖菲 2 国信证券(自营) 证券公司 章耀 3 湖南轻盐创投 创业投资公司 李宗效 4 华融证券 证券公司 晏渊 5 磐厚动量(上海)资管 资产管理公司 顾圣英 6 平安资管 保险资产管理公司 贝永飞 7 西藏瑞华资管 资产管理公司 顾敏 8 青岛益大赋能股权投资 投资公司 闫春雨 9 天堂硅谷资管 其它 谢元 10 西部证券(资管) - 肖英利 11 兴银成长资管 资产管理公司 蒋鸣 12 银河投资 投资公司 李硕 13 招商财富资管 资产管理公司 赖章福 14 浙江韶夏投资 投资公司 王凌志 近年来,公司获得机构调研的情况如下表所示:

皮阿诺机构调研历史明细 调研日期 公告日期 接待机构数量 接待方式 接待人员 接待地点 调研三个月后涨跌幅(%) 2020-11-23 2020-11-25 14 其他 董事长 马礼斌,副总... 公司会议室 - 2020-10-21 2020-10-22 57 其他 副总裁、董事会秘书 ... 公司会议室 - 2020-09-25 2020-09-29 12 特定对象调研 副总裁、董事会秘书 ... 公司会议室 - 2020-07-24 2020-07-29 43 其他 皮阿诺董事长 马礼斌... 公司会议室 11.05 2020-06-04 2020-06-06 2 特定对象调研 董事会秘书兼副总裁 ... 公司会议室 6.58 近期国盛智科、金固股份、传化智联、亚威股份、辰安科技、震安科技等公司相继发布了机构调研公告,具体情况如下表:

沪深两市机构调研一览 代码 名称 接待机构数量 接待方式 接待人员 接待地点 调研日期 688558 国盛智科 1 - - - 002488 金固股份 1 - - - 002010 传化智联 1 - - - 002559 亚威股份 1 特定对象调研 董事、副总经理 朱鹏... 公司会议室 300523 辰安科技 1 - - - 300767 震安科技 4 特定对象调研,现场参观 副总经理、财务总监、... 公司会议室 2020-11-27 (注:数据来源东方财富Choice数据,截至2020-11-25)

-

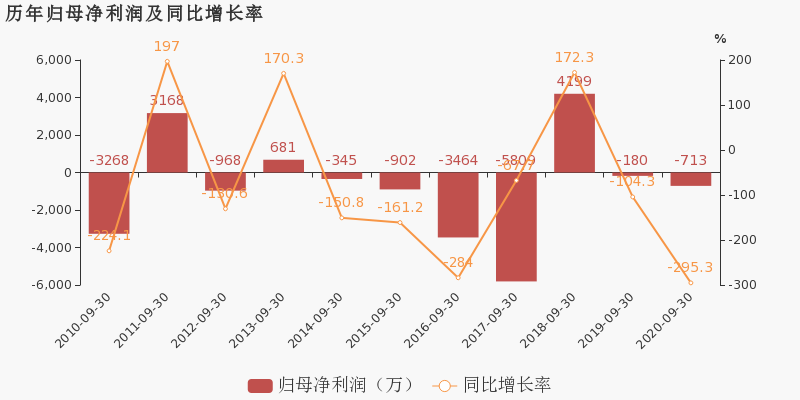

绿景控股:2020年前三季度归母净利润为-713万元,亏损同比扩大

绿景控股:2020年前三季度归母净利润为-713万元,亏损同比扩大

×2020-10-29 来源:东方财富Choice数据

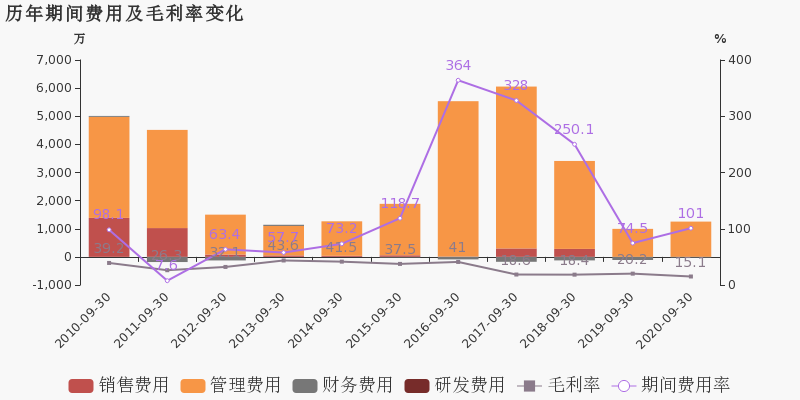

绿景控股于2020年10月30日披露三季报,公司2020年前三季度实现营业总收入1217.9万,同比增长2.6%;实现归母净利润-713.2万,上年同期为-180.4万元,亏损幅度扩大。报告期内,公司毛利率为15.1%,同比降低5.1个百分点,净利率为-59.3%,同比降低43.0个百分点。

期间费用率升高26.5%,对公司业绩形成拖累,经营性现金流大幅下降

期间费用率为101%,较上年升高26.5%,对公司业绩形成拖累。经营性现金流大幅下降50.9%至-1184.7万。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【调研快报】中天精装接待广发证券等8家机构调研

【调研快报】中天精装接待广发证券等8家机构调研

×2020-09-11 来源:东方财富Choice数据

中天精装2020年09月11日发布消息,2020年09月09日公司接待广发证券等共8家机构调研,接待人员是董事长乔荣健,财务总监兼董事会秘书毛爱军,接待地点公司会议室。

调研主要内容

1、 请介绍一下公司3-5年的目标和战略规划?1)公司计划以客户满意度为基本要求,追求长期稳定的增长,类似前两年50-60%的增长,可能造成管理上的透支和客户满意度下滑。但公司目前天时地利人和,也会抓住机会大力发展,公司对未来的增长充满了信心。2)产业布局:由于所属行业到目前为止没有天花板,公司依旧只专心致志做好批量精装修业务,暂时并无计划跨行业发展。公司目前的管理和业务范围仍然偏于传统,希望未来以科技引领公司发展。3)地域布局:公司已在全国50个城市有项目施工,还有不少城市有待进入,公司会根据房地产的产能方向进行全线布局,力争进入100个城市。4)公司会以稳健经营作为公司发展主旋律,努力成就未来,创造真实价值。2、 装饰行业主要是一个个性化装修为主的产业,公司为什么可以运用专业化分工流水线作业的工业化的管理方式进行?1)公装和个人家庭装修本质上都是个性化定制产品,其中公装是大型复杂定制产品,家装是小规模定制产品。目前诸多公司已经在这两个领域积累了丰富的经验,例如有的专攻五星级酒店装修、有的专攻医院、有的只做会展中心等。2)我们公司专攻批量精装修。公司成立20年以来,有13年以上只在这个细分市场开展业务,业务集中度极高,经常在99%以上。我们认为这种业务类型和公装或者家装都有非常大的不同,属于新的商业模式,最大的不同是:各个项目之间本质上是相似的,可重复性很高,所以有条件参照工厂化的专业分工、流水作业方式进行管理。大致上来说,我们将一套房子的装修细分成50个左右的工序,一个项目有几百套房子,我们可以在这些房子之间组织流水施工,这一点和工厂管理比较类似,只不过工厂里面人不动、产品在动,而我们的装修工地是人要走动、但是装修产品不动。公司的业务规模=房地产开发量*精装修渗透率*公司的市场占有率,其中精装修渗透率目前可能只有20~30%,与发达国家相比还有50%左右的上升空间,而我公司目前的市场占有率仅1%,因此未来的发展空间还很大,为标准化和规模化提供了可能。3、 批量精装修行业对管理的要求比较高,公司的发展是否会受到管理半径的约束?没有标准化就没有规模化,在这个理念的支持下,我们首先坚持产品的标准化,业务集中度极高,这一点前面已经讲到过了。内部管理方面,也坚持相当高的标准化,仅培训课程就有440门左右,不断为公司培养新鲜血液。我们还努力推广上下游一体化。一方面,为客户长期提供培训,灌输标准化理念,将批量精装修所需的专业知识传递给他们,减少犯错的可能性;另外一方面,不断招募众多的小型专业班组为我们提供服务,并对他们提供适当的培训。到目前为止公司的小班组有700个以上,每个项目上按照楼栋的不同,分别配备泥水、乳胶漆、木工、水电、清洁等班组,这种组织模式和一些同行的大班组模式有较大的不同。在上述模式的支撑下,公司的工程质量一直相当稳定,交楼时每套房的问题数通常较低。我们认为,到目前为止,公司还没有受到管理半径的约束。4、 公司的合同是与开发商签订还是与小业主签订?公司基本都是与开发商签订合同,极少数合同是与小业主直接签订。5、 公司与细分市场比较接近的广田、全筑的毛利率差异大的原因是什么?公开资料显示,广田和全筑在批量精装修领域的主要客户是恒大地产。公司与广田、全筑毛利率差异大的重要原因是营业收入口径不同。恒大地产分包给装修单位的工程造价中含有很大一部分主材,而这部分主材在我们的主要客户中是他们自己采购和负责,不在我们的营业收入范围内。此类主材的管理费通常较低,因此如果计入营业范围,就会显著拉低毛利率。6、 最近国家对房地产行业融资方面三条红线的管控,公司如何看待?碧桂园因此计划压缩精装修比例了。公司一直高度重视经营中的风险管理,一直坚持优选客户、优选项目。根据媒体披露的信息,公司的主要客户中只有一家触碰了三条红线,其余客户都属于相对安全的状况。政府的三条红线政策长期看来有利于市场的净化,短期会有点难受,公司十分欢迎。7、 公司对装配式装修如何看待?国家政策大力推行装配式装修,我们对此长期保持关注,但是到目前为止还没有找到可行的商业模式。我们预测,未来可能有三类装配式服务供应商:第一类提供集成服务;第二类提供类型众多的装配式建材;第三类提供施工组织管理服务。我们公司已经从事过一些装配式装修的施工管理工作,积累了一定的经验。我们认为三类公司具有同等重要的地位。8、 客户今后会不会使用自己的装修单位?目前市场上有少数开发商拥有自己的装修单位,但是真正由自家装修单位完成主要施工任务的非常少,主要还是因为专业化分工有较大的市场优势,是市场竞争的结果。9、 公司经过20年的发展班组有700多个,公司如果快速扩张是否会有班组资源的瓶颈?公司长期以来对供应商一直付款不错,支付口碑良好,劳务行业有钱有任务都会跟着干。公司资金状况良好,生产任务也具有连续性,劳动力资源充足,不存在瓶颈障碍。10、公司扩张会导致管理成本上升的情况有哪些?公司在扩张的时候,会存在以下的磨合成本:A、发展新客户,会有客户磨合成本;B、开拓新地域,会有地域磨合成本;C、引进新班组,会有班组磨合成本;D、招聘新员工,会有管理磨合成本;E、执行新标准,会有质量增加成本。以上这些,公司可能会在报价中考虑,如果预留不足导致毛利率下降的风险。11、开发商选择装修单位的主要要求有哪些?开发商选择装修单位,通常会通过复杂的程序来进行:递交资料、资格预审、提交技术标、现场答辩、审核、提交经济标等程序,最终通过经济标来决定。具体类别有:1)一般情况下,开发商会选择工程质量做得好,报价最低的供应商,也就是性价比最好的供应商。2)有的开发商会选择倒数3家或2家,采取合理低价中标。3)一些要求较高的开发商可能会采取优质优价的方式。4)如果供应商合作中表现优秀,有的开发商会给承接项目的优惠权。5)对于达到一定规模的开发商,通常会找几家有规模、工程质量稳定的中流砥柱企业作为自己的战略合作伙伴。公司希望运用自己丰富的管理经验,能够给客户提供合理化建议,从而创造更多的附加价值。12、公司的管理效率还有提升的空间吗?目前装修行业整体管理水平仍旧较低,科学管理还有很大的发挥空间。除此之外,信息化建设对于提升公司的管理水平具有重大的作用,需要长期持续地投入。13、请介绍一下公司人员招聘的计划和情况。公司目前现有管理人员1400人左右,公司的人员招聘会根据业务订单的情况合理匹配。现在是九月份,明年的订单落地还没有那么快,对此我们保持高度关注。公司今后招聘会逐步提高对招聘人员的素质要求,尽量多招重点院校学生。另外,招聘的本地化率也争取达到80%左右,本地化人员会相对比较稳定。14、公司今后扩张计划是采用提高同一地产商的占比还是通过多元化完成?这个问题,IPO审核时两种观点并存:一种观点认为,好的大客户就应该多做,提高份额;另一种观点认为,同一客户占比不要太高,以免客户依赖。其实客户对供应商的选择,也存在同样的问题。公司会理性选择客户结构,在控制好风险的前提下提高份额,双方互相化解风险。15、公司是如何开拓自己的市场的?公司首先选择好主流开发商,再确定好主流城市,在此前提下优选项目,通过市场专员主动出击去寻求市场机会。也有很多情况是客户主动找到我们。16、万科对供应商采取ABCD的方式管理供应商,具体政策是什么?万科根据供应商过去一年的工程质量和合作情况对供应商进行评级,分为ABCD四个等级。对于A类供应商优选项目,B类供应商属于鼓励政策,C类供应商属于正常参与,D类供应商进行限定。17、公司未来的销售费用率是否会增长?公司甲供材的管理费用收入是多少?甲供材方便管理吗?短时间内,公司的销售费用率还是会控制在1%左右,属于较低的水平。由于老客户主要是靠项目工程干好才能做回头客,所以这部分不计提销售绩效;新客户因为需要开发要投入,所以这部分会给与市场部人员进行奖励。公司甲供材的管理费取费一般是甲供材价格的1.5%左右,后来有的甲方要求自己报价,所以这方面几乎没有多大收益。公司的甲供材消耗量可以准确计量,材料比较集中,所以方便管理。18、公司的超额利润奖金的分配制度是什么?项目实现的利润超过投标利润的部分,按照超额利润的25%奖励给项目管理人员。19、公司管理人员流动,是否会将公司好的管理经验带出去?公司大部分的管理人员比较稳定,有少量的管理人员会离职。公司在业内私下被评价为小的黄埔军校。由于这个行业足够大,公司尽力做好自己就可以了。20、能否描述一下公司的发展史?公司2000年9月28日成立,公司在成立初期做了大量的建设银行、中国移动和中国人寿的网点装修工程。2004年开始,追随万科进入新型的批量精装修行业,公司从网点装修中受到启发,研究集群工程的管理特点,最后应用到批量精装修行业。2007年完成业务转型,专门从事批量精装修业务,而且一直以来完全直营。2017年前后,国家出于节能环保方面的目的,许多地方推行批量精装修,公司也逐步完成了客户多元化,一直发展到现在的规模。公司在发展的过程中,一直在学习我们的客户,例如:向老东家中海地产学习成本控制,向建设银行学习扁平化管理;向中国人寿学习及时支付,向万科学习在均衡中加速,向美的学习消灭无效成本,等等。公司一直保持良好的学习心态和习惯,跟随优秀的客户前进。从网点等装修收到启发研究集群工程的管理特点最后转向批量精装修行业

接待详细对象 序号 接待对象 接待对象类型 机构相关人员 1 广发证券 证券公司 尉凯旋 2 国盛证券 证券公司 何亚轩 3 华泰证券 证券公司 鲍荣富,王雯 4 华西证券 证券公司 段家琪 5 申万宏源 证券公司 李峙屹 6 玄元投资 投资公司 陈迪安 7 中金公司 证券公司 孔舒 8 中信证券 证券公司 刘沫沫 近年来,公司获得机构调研的情况如下表所示:

中天精装机构调研历史明细 调研日期 公告日期 接待机构数量 接待方式 接待人员 接待地点 调研三个月后涨跌幅(%) 2020-09-09 2020-09-11 8 分析师会议 董事长 乔荣健,财务... 公司会议室 - 2020-09-07 2020-09-09 3 其他 董事长 乔荣健,财务... 公司会议室 - 2020-08-26 2020-08-28 1 现场参观 董事长 乔荣健 公司会议室 - 2020-08-25 2020-08-27 8 其他 董事长 乔荣健 腾讯会议 - 2020-08-24 2020-08-25 4 特定对象调研 总经理 张安,财务总... 公司会谈室 - 近期朗新科技、京北方、汉王科技、科思股份、法兰泰克、艾可蓝等公司相继发布了机构调研公告,具体情况如下表:

沪深两市机构调研一览 代码 名称 接待机构数量 接待方式 接待人员 接待地点 调研日期 300682 朗新科技 1 - - - 002987 京北方 1 - - - 002362 汉王科技 1 - - - 300856 科思股份 1 - - - 603966 法兰泰克 1 - - - 300816 艾可蓝 1 特定对象调研 董事会秘书、副总经理... 公司董事会秘书办公室 2020-09-11 (注:数据来源东方财富Choice数据,截至2020-09-11)

-

绿景控股:2020上半年归母净利润为-202万元,亏损同比扩大

绿景控股:2020上半年归母净利润为-202万元,亏损同比扩大

×2020-08-12 来源:东方财富Choice数据

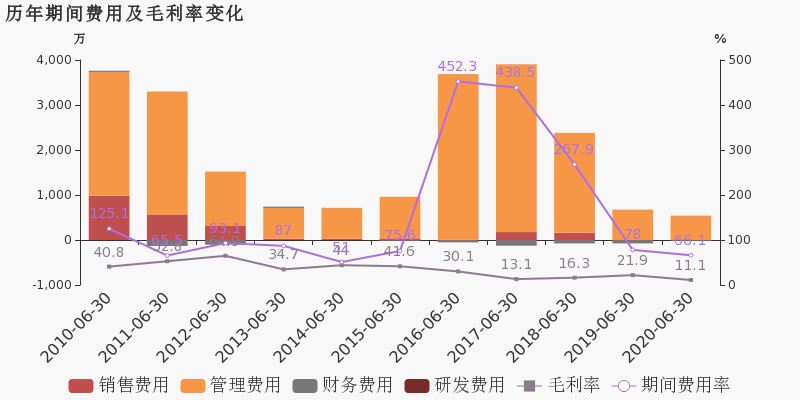

绿景控股于2020年8月13日披露中报,公司2020上半年实现营业总收入792万,同比增长3.2%;实现归母净利润-202.4万,上年同期为-92.2万元,亏损幅度扩大。报告期内,公司毛利率为11.1%,同比降低10.8个百分点,净利率为-26%,同比降低12.9个百分点。

期间费用率下降11.9%,费用管控效果显著

公司2020半年度营业成本703.9万,同比增长17.5%,高于营业收入3.2%的增速,导致毛利率下降10.8%。期间费用率为66.1%,较去年下降11.9%,费用管控效果显著。

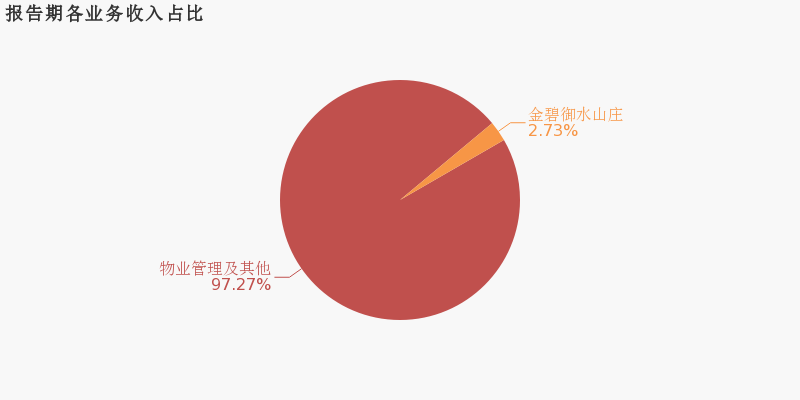

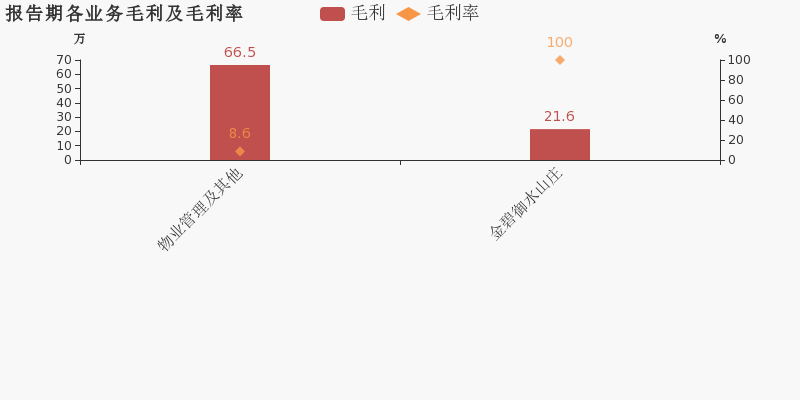

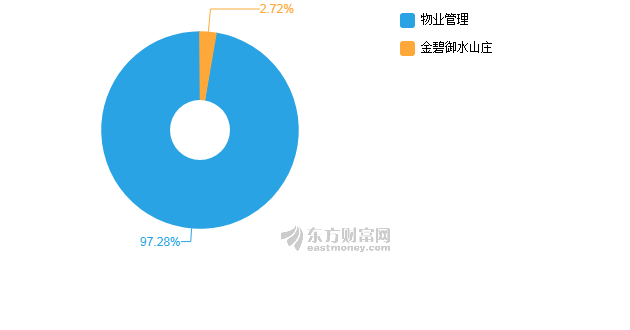

本期“物业管理及其他”营收贡献较大

从业务结构来看,“物业管理及其他”是企业营业收入的主要来源。具体而言,“物业管理及其他”营业收入为770.4万,营收占比为97.3%,毛利率为8.6%。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

【图解中报】绿景控股2020年上半年净利润-202万元 同比下降119.48%

【图解中报】绿景控股2020年上半年净利润-202万元 同比下降119.48%

×2020-08-12 来源:东方财富Choice数据

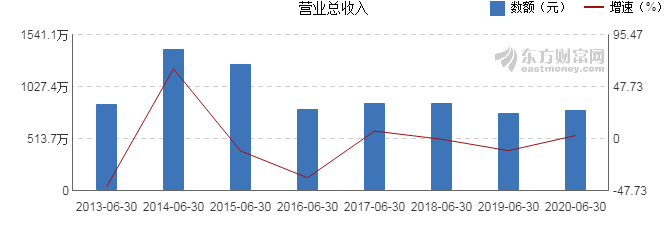

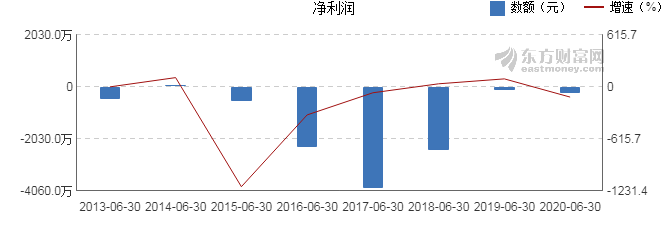

绿景控股8月13日最新公布的2020年中报显示,其营业收入792万元,同比增长3.18%;归属于上市公司股东的净利润-202万元,同比下降119.48%。基本每股收益-0.0109元。

近年来,公司的业绩情况如下表所示:

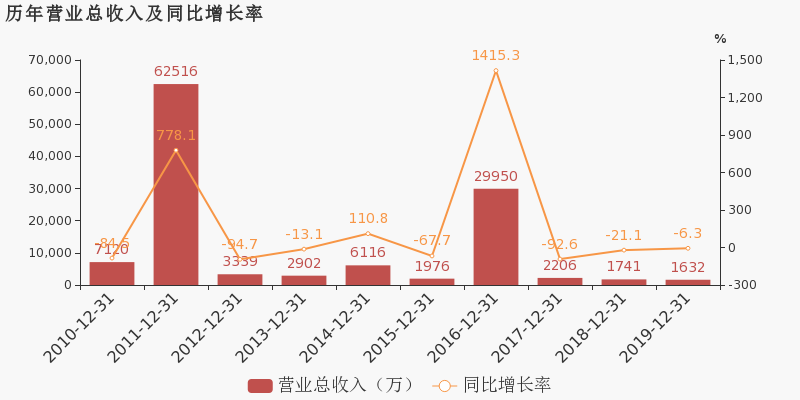

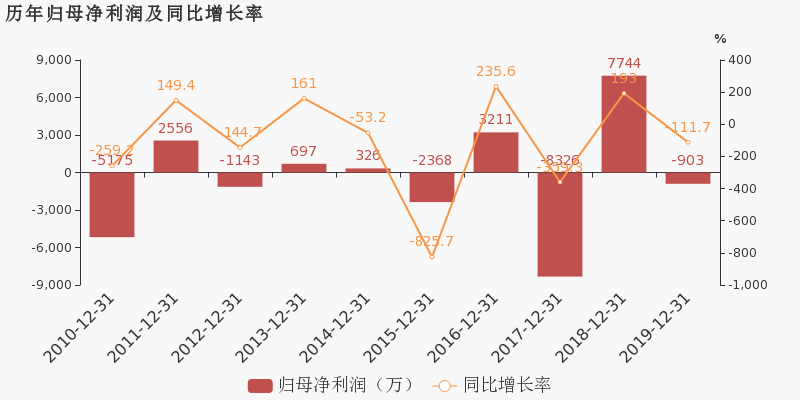

绿景控股历史业绩 报告期 营业收入 净利润 每股收益(元) 每股净资产(元) 每股经营现金流量(元) 股息率(%) 净资产收益率(%) 营业收入(元) 同比增长(%) 净利润(元) 同比增长(%) 2020-06-30 792万 3.18 -202万 -119.48 -0.0109 1.06 -0.04 - -1.03 2020-03-31 380万 -0.29 -69.9万 -571.89 -0.0038 1.06 -0.02 - -0.35 2019-12-31 1632万 -6.29 -903万 -111.66 -0.05 1.07 -0.06 - -4.47 2019-09-30 1187万 -9.59 -180万 -104.3 -0.0098 1.11 -0.04 - -0.88 2019-06-30 768万 -10.72 -92.2万 96.2 -0.005 1.11 -0.03 - -0.45 近8年来,该公司同期营业收入及增速情况如下图:

同期,该公司归属上市公司股东净利润及增速情况如下图:

公司中报披露的营业收入按产品分类情况如下图:

经营评述

报告期内,公司各项日常经营工作正常展开。本报告期,公司实现营业收入791.99万元,比上年同期增长3.18%;实现营业利润-507.78万元,实现归属于母公司所有者净利润-202.35万元。本报告期亏损的主要原因是营业收入较少。公司房地产存货中的住宅已经基本销售完毕,仅剩余车位及少量商铺,公司目前无土地储备,亦无正在开发及待开房地产项目。报告期内,房地产业务的工作重点是清理库存,但销售情况欠佳。报告期内,公司继续向明智未来催收相关款项,具体如下:因明智未来未按协议约定支付相关款项给广州明安,广州明安于2019年11月28日向广州市天河区人民法院提起诉讼,该案已于2020年4月15日开庭审理,并于2020年5月7日作出判决,该判决已于2020年5月26日生效。此后,因明智未来未履行判决,公司已通过代理律师向广州市天河区人民法院提出申请执行,并于2020年8月11日收到《广州市天河区人民法院受理案件通知书》。

(注:数据来源东方财富Choice数据,截至2020年8月13日)

-

绿景控股股东户数增加61户,户均持股7.09万元

绿景控股股东户数增加61户,户均持股7.09万元

×2020-08-03 来源:东方财富Choice数据

绿景控股2020年8月3日在深交所互动易中披露,截至2020年7月31日公司股东户数为1.85万户,较上期(2020年6月30日)增加61户,增幅为0.33%。

绿景控股股东户数低于市场平均水平。根据Choice数据,截至2020年7月31日A股上市公司平均股东户数为4.91万户。全部A股上市公司中,30.24%的公司股东户数在2万~4万区间内。

股东户数与股价

2020年3月31日至今,公司股东户数有所下降,区间跌幅为4.81%。2020年3月31日至2020年7月31日区间股价上涨7.83%。

股东户数与股本

截至2020年7月31日,公司最新总股本为1.85亿股,其中流通股本为1.83亿股。户均持有流通股数量为9899股,较上期略有下降;户均流通市值7.09万元。

绿景控股户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年7月31日A股上市公司平均户均持有流通股市值为33.11万元。全部A股上市公司中,37.38%的公司户均持有流通股市值在10万~25万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

绿景控股股东户数减少46户,户均持股6.59万元

绿景控股股东户数减少46户,户均持股6.59万元

×2020-07-03 来源:东方财富Choice数据

绿景控股2020年7月3日在深交所互动易中披露,截至2020年6月30日公司股东户数为1.85万户,较上期(2020年5月29日)减少46户,减幅为0.25%。

绿景控股股东户数低于市场平均水平。根据Choice数据,截至2020年6月30日A股上市公司平均股东户数为4.9万户。全部A股上市公司中,30.25%的公司股东户数在2万~4万区间内。

股东户数与股价

自2020年3月31日以来,公司股东户数连续3期下降,截至目前减幅为5.12%。2020年3月31日至2020年6月30日区间股价下降0.00%。

股东户数与股本

截至2020年6月30日,公司最新总股本为1.85亿股,其中流通股本为1.83亿股。最新户均持有流通股数为9932,较上期略有上升;户均流通股市值为6.59万元。

绿景控股户均持有流通市值低于市场平均水平。根据Choice数据,截至2020年6月30日A股上市公司平均户均持有流通股市值为29.01万元。全部A股上市公司中,38.88%的公司户均持有流通股市值在8万~20万区间内。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

绿景控股:2020年一季度归母净利润同比盈转亏,毛利率下降19.4%

绿景控股:2020年一季度归母净利润同比盈转亏,毛利率下降19.4%

×2020-04-29 来源:东方财富Choice数据

绿景控股于2020年4月30日披露一季报,公司2020年一季度实现营业总收入380.1万,同比下降0.3%,降幅较去年同期收窄;实现归母净利润-69.9万,上年同期为14.8万元,未能维持盈利状态。报告期内,公司毛利率为2.6%,同比降低19.4个百分点,净利率为-18.8%,同比降低21.2个百分点。

期间费用率下降24.1%,费用管控效果显著

公司2020一季度营业成本370.3万,同比上升24.6%,营业收入同比下降0.3%,毛利率下降19.4%。期间费用率为50.6%,较去年下降24.1%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

-

绿景控股:2019年归母净利润由盈转亏,亏损合计约903万元

绿景控股:2019年归母净利润由盈转亏,亏损合计约903万元

×2020-03-29 来源:东方财富Choice数据

绿景控股于2020年3月30日披露年报,公司2019年实现营业总收入1631.9万,同比下降6.3%,降幅较去年收窄;实现归属于母公司所有者的净利润-903.1万,上年为7744.2万元,未能维持盈利状态。报告期内,公司毛利率为17%,较上年提高2.2个百分点,净利率为-60.4%,较上年降低498.6个百分点。

期间费用率下降153.9%,费用管控效果显著

公司2019年营业成本1354.5万,同比下降8.7%,高于营业收入6.3%的下降速度,毛利率上升2.2%。期间费用率为95.4%,较去年下降153.9%,费用管控效果显著。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

绿景退财务信息

绿景退主要指标

-

每股收益 -0.03元

-

每股净资产 0.83元

-

每股资本公积金 0.12元

-

每股未分配利润 -0.33元

-

每股经营现金流 -0.24元

-

净资产收益率ROE -3.45%

-

总资产报酬率ROA -1.14%

利润表

-

营业总收入 4450.63万

-

营业利润 -414.79万

-

净利润 -465.84万

-

营业收入同比增长率 1071.55%

-

净利润同比增长 -9.42%

资产负债表

-

资产总计 3.63亿

-

负债合计 9936.41万

-

股东权益合计 2.63亿

现金流量表

-

经营活动产生的现金流量净额 -4355.28万

-

投资活动产生的现金流量净额 2061.03万

-

筹资活动产生的现金流量净额 --

股东结构

绿景退股本结构

-

总股本 1.85亿股

-

流通股份 1.83亿股

-

股东人数 11809户较上期变化-24户

-

人均持股 1.57万股

控股股东

实际控制人

十大持股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 广州市天誉控股集团有限公司 | 22.65% | 未变 |

| 上海庞增投资管理中心(有限合伙)-庞增添益15号私募证券投资基金 | 4.9% | 未变 |

| 俞盛 | 4.67% | 未变 |

| 福建晟联辉投资有限公司 | 2.63% | 增持 |

| 张丽波 | 1.59% | 未变 |

| 赵永芹 | 1.13% | 未变 |

| 潘光明 | 0.99% | 未变 |

| 王玉 | 0.91% | 增持 |

| 山东省国际信托股份有限公司-山东信托·德善齐家231号家族信托 | 0.83% | 未变 |

| 施得和 | 0.82% | 新进 |

十大流通股股东

| 股东 | 占比 | 变动 |

|---|---|---|

| 广州市天誉控股集团有限公司 | 22.65% | 未变 |

| 上海庞增投资管理中心(有限合伙)-庞增添益15号私募证券投资基金 | 4.9% | 未变 |

| 俞盛 | 4.67% | 未变 |

| 福建晟联辉投资有限公司 | 2.63% | 增持 |

| 张丽波 | 1.59% | 未变 |

| 赵永芹 | 1.13% | 未变 |

| 潘光明 | 0.99% | 未变 |

| 王玉 | 0.91% | 增持 |

| 山东省国际信托股份有限公司-山东信托·德善齐家231号家族信托 | 0.83% | 未变 |

| 施得和 | 0.82% | 新进 |

上述数据来源于华西证券官方炒股APP: 华彩人生

页面信息更新日期为: 2022-06-26 05:38:09

免责声明

本文内容仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。我司力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时 性作出任何保证,对因使用本文引发的损失不承担责任。股市有风险,投资需谨慎!